旭辉欲造商业帝国

2016-04-01张佳竹

张佳竹

商业地产领域仍不乏越来越多的涌入者。2月2日,旭辉控股(集团)有限公司副总裁蒋达强在接受媒体采访时透露,旭辉商业项目未来5年会增加到23-30个,届时将会启动商业板块的独立上市运作。

这家长期专注住宅开发的知名房企,能否在商业地产领域寻找到适合自身发展的路径?在地产商急着去库存的时候,旭辉控股集团还力争在规模上有所突破。这是逆周期战略,还是为扩张而扩张?

“商”计划

“旭辉做商业地产不是叫转战商业地产,当我们的地产规模做到500亿元然后下一步要走到1000亿元的时候,商业地产自然而然地就成为旭辉的一个战略业务板块。”蒋达强并不认同媒体旭辉转向的提法,在他看来旭辉商业正在成为旭辉集团千亿目标的一个重要战略业务板块。

“从对目前房地产千亿企业的分析来看,商业不动产基本上占据各千亿企业总资产的百分之十五到二十,所以旭辉要往大的战略步骤发展,商业是必经之途。”蒋达强透露,2016年旭辉商业计划彻底转型成为创业型公司,打造“扁平、精简、高效”的创业型组织,塑造“共创、共担、共享”的创业型文化。

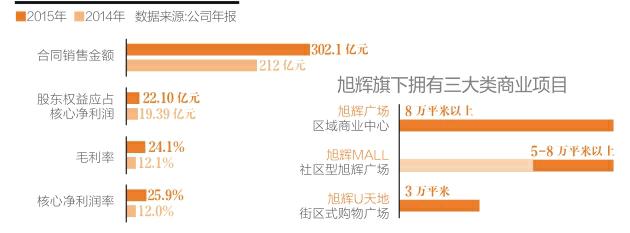

谈及未来的具体发展计划,蒋达强透露,旭辉商业未来都主打一二线城市发展。“10万平米以上的旭辉广场项目的选址是可遇不可求的,因此后两种中小型的旭辉MALL及旭辉U天地是我们发展的重点,这类项目非常适合进驻社区,我们会将这两种商业业态瞄准社区商业,应该很有潜力”。

未来5年,旭辉的商业项目会增加到25-30个,基本上是每年新开3-5个,主要聚焦上海及北京两个核心城市,通过兼并收购等市场化路径形成规模,树立品牌。5年后当商业项目达到一定规模时,将进行旭辉商业板块的独立上市运作,但具体的细节和上市地点还未定。

据了解,2016年旭辉商业将有三个项目开业,分别是长沙旭辉Mall,上海控江旭辉Mall,上海松江九亭旭辉U天地。

从“商”经历

公开资料显示,旭辉集团起家于上海,于2000年成立,长期以来以住宅开发为人熟知。

成立之初,它主要业务多集中于长三角区域。直到2012年年底在香港上市之后,才开始加快在全国的扩张步伐,触角从长三角区域,延伸至环渤海区域和中西部区域。

与住宅领域的快速扩张相比,商业地产领域的开发则显得低调谨慎得多。除了在重庆项目中有较大比例商业体量外,主要集中在上海、长沙等地,并且多与住宅相结合,或做社区商业的配套,或者像住宅一样选择快速出售回笼资金,如旭辉在上海与绿地共同开发的绿地·旭辉E天地,所推出的商铺以销售为主,建筑面积只有3万平米左右。

旭辉集团董事长林中曾在接受采访时表示,因为公司提倡高周转、高利润、高品质、低负债,相对而言,商业地产对于资金沉淀要求较高,旭辉更愿意主推的是社区商业,因为这是对公司住宅为主战略下的有益补充。

旭辉曾宣称,会将商业地产视为业务发展重点,不过在当前业务布局中,住宅依然占据绝对主流。在公司内部,对于产品业态布局有一个“721”的说法,即首次置业为主的刚需住宅占比达70%,销售型商办物业占20%,10%是其他创新类高端产品。

据记者了解,早在2010年,旭辉就成立了专门的商业公司——旭美商业,专门负责嘉兴旭辉广场的开发和运营,该项目2012年已经开业。

有意思的是,它的商业项目有不少都是与其他房企联合开发的。

比如其在上海的首个纯商业项目便是和绿地一起合作。在上海大虹桥的商办项目亦牵手恒基;上海陆家嘴项目也选择与香港置地合作。

看得见的风险

据盈石集团研究中心统计,截至2015年末,20大城市商业物业市场的总存量突破1亿平米,较2010年初翻了1.6倍。未来三年,20大城市商业物业新增供应将达到现有存量的56%,而在2016年将有超过2380万平米的商业物业项目入市,其中购物中心占比接近82%,同质化挑战持续严峻。

商业地产过剩,已成为不争的事实。

中国商业地产联盟秘书长王永平表示,“三四线城市消费水平和配套设施跟不上,商业项目招商困难,空置率高。”旭辉也意识到了三四线城市存在的问题,蒋达强表示会集中在一二线城市发展。

不过,一二线城市也并非万无一失。

“一线城市购物中心小型化、精细化的特征将越趋明显,与二线城市以大型购物中心为主流截然相反。由于大型和小型购物中心在定位、策划、招商和运营等方面都有着不同的需求,这对跨区域经营的开发商来说,意味着在市场竞争、人才选用等方面需要谨慎选择发展战略。”盈石集团研究中心总经理、皇家特许测量师学会(RICS)中国商业地产专业委员会主席张平女士指出。

目前商业地产还面临着电商的冲击,在日趋激烈的竞争环境下,旭辉商业要冲出重围也是摆在蒋达强团队面前的难题。

“房地产开发商转做购物中心会出现问题的最大原因之一,在于开发商不懂商业运作,因此在投资最初只知道按照住宅的方式去建设商场,但却存在硬件方面的问题,等到招商时候才发现很多业态因为硬件问题而难以入驻。”蒋达强表示,旭辉已经注意到这个问题,为之成立了专门的商业设计团队,从拿地到规划到运营,旭辉商业强调“介入前端,从拿地开始设计”,而不是做住宅地产的“商业配合”。

在目前商业的三条产品线中,蒋达强看好社区型、街区型商业未来的发展前景:“从总体来看,我国商业地产发展的确存在过剩的现状,但是具体来看也存在着区域分布不均衡的特点,所以我觉得社区型、体验式的消费中心未来会是商业地产发展的方向之一。”

就该公司布局的重点城市上海而言,商业地产项目位置相对偏远且体量较小,其中上海九亭旭辉纯真中心和上海嘉定旭辉U天地均位于上海外环,属于社区型的商业项目,而体量较大位于浦东的上海置地旭辉广场由旭辉和香港置地联合开发,预计在2017年正式开业。

扩张带来资金压力

3月初,旭辉控股(集团)有限公司发布公告称,2015年集团的合同销售达人民币302.1亿元,同比增加42.5%,并超额20.8%完成年度制定250亿元的全年合同销售目标。

虽然账面看起来不错,但急速扩张给它带来的资本压力并不小。

从2013年开始,旭辉便走上了快速扩张之路。当年,该公司在全国豪掷107.7亿元大举拿地21幅,并首次进入杭州、武汉、沈阳三座城市,规划面积及应占建筑面积分别为380万平米及270万平米。

2014年6月至2015年6月间,该公司共新增24个土地项目。其中,去年上半年新增12个土地项目,分别位于北京、杭州等一二线城市。权益土地合同金额为63亿元人民币,总规划建筑面积(不含停车位)约250万平米,平均土地成本5620元/平米。

虽然旭辉一直对外宣传合作拿地,亦避免拿地王,高地价风险被减少。但因它占有项目的大部分股权,多为项目操盘者。合作方式能分担出去的风险似乎不多。

记者调查发现,合作项目中80%的是由其操盘。从土地并购看,该公司的合资项目平均起来的权益占到70%,合资方占30%。在2015年上半年拿下的12个项目中,仅2块地是合作伙伴操盘,10块地是由旭辉操盘,或前期联合当地房企拿地,或后期搭伙小股操盘,再者就是直接与公司层面合作。在其2015年下半年推出的十余个项目中,权益比重约占在60%~70%。

握有项目大部分股权的旭辉作为项目的操盘手,依旧要考虑项目建筑、销售以及利润等问题。而另一名合作者仅作为财务投资者参与其中,能为其分担的风险也有限。倘若旭辉快速扩张途中遇到不好消化的项目时,财务压力一点儿也不小。

正因如此,去年以来,它频频进行大手笔融资。

去年5月28日,与附属公司担保人发行于2020年到期的,4亿美元的7.75%优先票据,与渣打银行、汇丰银行、花旗、瑞士信贷、海通国际及瑞士银行订立购买协议。

9月23日,与中信银行上海分行签订战略性合作协议,并将获得为期3年的70亿元人民币授信额度,授信品种包括房地产开发贷款、经营性物业抵押贷款、并购贷款、内保外贷等表内外业务。同日,还获中国证券监督管理委员会批准,将发行不超过40亿元人民币的境内公司债券,拟于上海证券交易所上市。

“旭辉要大规模开发商业地产,对其资金要求不低。旭辉自身需要达到一定规模,持有足够的自由现金,因为商业的投资性相对比较差。”同策房产咨询公司研究总监张宏伟表示,开发商业地产,对资金而言是一大考验。