如何从经验上估算利润率?

2016-03-25谢富胜

谢富胜,郑 琛

如何从经验上估算利润率?

谢富胜,郑 琛

(中国人民大学经济学院,北京100872)

利润率是马克思主义经济学分析经济运行的重要变量。自1957年吉尔曼从经验上估算利润率以来,许多马克思主义学者从经验上估算了主要资本主义国家的利润率并分析了相关问题。由于研究目的的差异,不同的研究之间产生了很多争论,其分歧在于利润率的定义和估值方法不同。这种分歧主要体现在三个方面,即如何界定生产性部门,是采用价格范畴还是价值范畴?如何定义并估算利润?如何定义资本,对资本采用什么方法估算?依据马克思的文本,我们认为,从经验上看,并不存在一种“唯一正确”的利润率定义;在经验研究时,应依照不同的研究目的来选择不同的估算方法。

利润率;价值利润率;价格利润率;生产性劳动;非生产性劳动;固定资本存量

利润率是马克思主义经济学中最重要的概念之一,利润率的经验研究实际上是对实体经济生产和实现剩余价值能力的分析。从微观上看,利润率可以诱导投资,影响长期中的资源配置,是投资现金流的重要来源;从宏观上看,利润率影响宏观经济的稳定,同时影响技术、分配、积累,[1]4~12也是总需求增长的决定因素。[2]因此,利润率是反映资本主义体系健康程度的重要指标,是影响资本家经济决策的关键要素。[3]

20世纪50年代以来,随着发达国家国民经济核算体系的建立以及统计技术的发展,从经验上对利润率进行估算分析逐渐成为可能。自1957年吉尔曼(Gillman)从经验上估算利润率以来,[4]众多学者相继从经验上估算主要资本主义国家的利润率并分析了相关问题。这些研究大致可分为趋势分析、长期分析和周期分析等三类。趋势分析主要是从经验上估算19世纪70年代以来资本主义核心国家的利润率,并研究其是否符合平均利润率趋于下降规律;长期和周期分析主要着眼于美国20世纪20年代以来的利润率波动与经济危机的研究。其中,长期分析主要关注资本主义长波或几个经济周期的比较研究,一般忽略或控制产能利用率的短期波动,采用计量方法或利润份额与产出资本比的两因素分解法来考察;而周期分析着眼于单个经济周期内部各个阶段,探讨引致利润率以及实际产出波动的主要原因,一般采用产出资本比、利润份额以及产能利用率的三因素分解法来研究。

由于研究目的的不同,从经验上估算利润率并对其分析的文献极为丰富,结论也是异彩纷呈,在很多问题上存在较大争议。引致争议的主要原因是利润率的定义和估算方法不同。周思成[5]、李直[6]和李亚伟[7]分别从不同角度对从经验上估算利润率问题进行过总结,本文对利润率经验估算的不同方法进行系统概括,并提出我们对这一问题的看法。

一、从经验上估算利润率的一般问题

当今国民经济核算体系建立在要素价值理论的基础之上,这一理论认为所有通过市场交易的商品或服务都具有价值,所有和市场交易相关的活动都是“生产性”的,都创造新价值。劳动价值论则阐明只有生产性劳动才创造新价值,其他社会再生产活动都只是参与总价值的分配。生产性与非生产性劳动的区分是政治经济学界争论不休的老问题,究竟哪些活动是生产性活动?从经验上估算利润率时,如何确定生产性部门?现有的国民经济核算体系中的价值概念都是以货币即价格来计算的,就利润率而言,我们究竟是直接使用价格利润率还是估算价值利润率?

1.如何确定生产性活动的部门?

正如马克思所指出的,“只有为资本家生产剩余价值或者为资本的自行增殖服务的工人,才是生产工人。”[8]582在资本主义生产关系下,生产劳动是指与生产资本相交换并能生产剩余价值的有用劳动,非生产劳动则指的是不能生产剩余价值的劳动。[9]在具体的界定中,严格区分生产性部门与非生产性部门是比较困难的。在当代国民经济核算体系中,政府部门、金融部门以及发生纯粹流通费用的部门等非生产部门的产值与制造业等生产性部门的产值是混同计算的。为了得到生产性部门创造的价值数据,必须对国民经济核算账户中的非生产部门进行必要的剔除。界定生产性部门存在的主要问题是:用来估算创造价值的部门是否接近生产性部门的定义?这些部门是否足以代表整个实体经济?获得这些部门数据的时间跨度是否足够长?事实上,在界定生产性部门时往往难以同时兼顾以上三个方面。一些学者将生产性部门仅仅限定为制造业部门,虽时间跨度足够,但可能并不足以代表整个经济实体;另一些学者将生产性部门扩展到整个企业部门,虽足够代表整个经济实体,但其中却也包含一些非生产性部门。下面两种对价值创造部门的界定则较具代表性。

谢克和托纳克(Shaikh&Tonak)利用国民经济核算数据和投入产出表重构了马克思框架下的国民经济核算体系,严格区分了生产性部门和非生产性部门。依据生产活动与非生产活动的划分,他们将投入产出表中的部门划分为初级部门、次级部门、国际贸易部门以及非资本主义部门。初级部门包括生产和贸易两个方面;生产部门包括物质生产部门、属于物质生产过程延伸的生产性服务业部门、政府生产部门(如国有企业)以及生产性运输部门;贸易部门包括批发零售部门、产成品租赁部门(如汽车、设备及房屋租赁部门)、政府贸易部门以及与实现过程相关的运输部门。[10]40~41在封闭经济条件下,一国生产的总价值是在初级部门中生产和实现的。次级部门包括金融、保险、地租以及政府等部门,其收入被看做是其他部门支付的使用费。在初级部门中实现的价值可以通过初级部门与次级部门之间的一系列转移进行再循环,但由于次级部门的收入已经在初级部门中进行了核算,所以次级部门的收入不计入总价值之中。[10]72~75这样,价值创造活动就仅限定在生产和贸易部门,并由此来估算利润率。

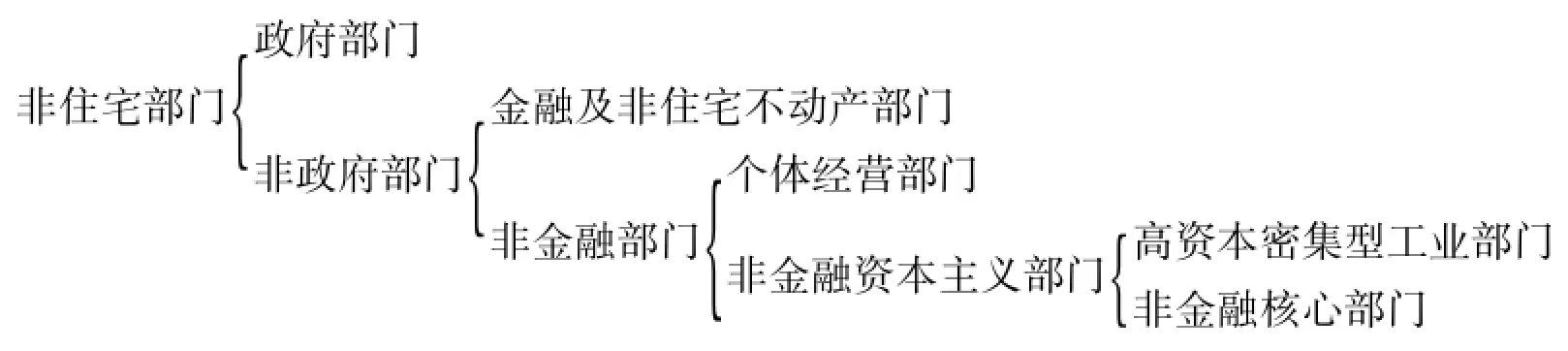

多梅尼尔和莱维(Dumenil&Levy)对价值创造部门的界定不仅区分了生产性部门与非生产性部门,还考虑了利润率平均化因素的影响。[11]他们认为,从经验上估算利润率只限于资本主义经济部门内,并首先应当剔除住宅部门与政府部门,剔除之后的剩余部门即为非住宅部门。在此基础上,进一步可将其区分为政府部门和非政府部门。多梅尼尔和莱维并进一步采用两种方法对非政府部门做了划分。

第一种方法是从非政府部门中依次剔除金融及非住宅不动产部门、个体经营部门。剔除后的非金融资本主义部门中,采矿业、交通运输业和公共事业等部门固定资本存量巨大,利润率绝对水平非常低,不参与利润率平均化过程,这些部门被称为高资本密集型工业部门。多梅尼尔和莱维进一步剔除高资本密集型工业部门,得到非金融核心部门,并认为非金融核心部门最能代表资本主义经济的实际情况。

图1 多梅尼尔和莱维的第一种分类

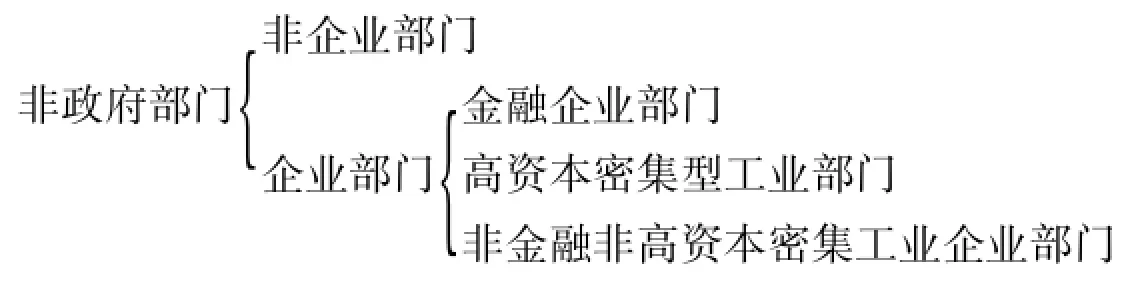

第二种方法是从是否为企业部门角度出发,非政府部门可划分为企业部门和非企业部门,其中企业部门又可划分为金融企业部门、高资本密集型工业部门以及非金融非高资本密集工业企业部门。

图2 多梅尼尔和莱维的第二种分类

通过对两种分类下不同范围利润率的具体估算,多梅尼尔和莱维认为,在估算中是否包含高资本密集型工业直接影响对美国20世纪后半期的利润率趋势的判断。[11]在最新的文献中,罗伯茨也认为,估算利润率时,考察创造价值的生产性部门是否将房地产行业包括在内,会影响人们对美国20世纪末至21世纪初的利润率趋势的判断,换言之,经验分析中包含房地产行业会高估美国1982年以来的利润率水平。[12]

2.价值利润率还是价格利润率?

在《资本论》及其相关文本中,马克思所考察的利润率这一经济范畴基本上指的是价值利润率。限于当时的历史条件,马克思不可能采用经验上的利润率,只能抽象地举例说明利润率这一经济范畴。在已有的从经验上估算利润率的文献中,有一些学者采用极为复杂的统计技术估算价值利润率。但大部分学者认为,在现实世界中无法获得精确估计价值利润率所需要的数据,[13]96而且企业决策时依据的是价格利润率,[14]因此,他们通常估算的也都是价格利润率。

梅基(Mage)和沃尔夫(Wolff)等都采用将单位货币转化为劳动量的方式来估算价值利润率。梅基利用生产性工人当年劳动小时数除以净产品价值得到转化系数,再用此系数将单位美元转化为社会必要劳动时间下的劳动小时;[15]沃尔夫基于投入产出方法,利用直接劳动系数推算完全劳动系数,将单位美元产出转化为其所需要的直接劳动量和间接劳动量之和。[16]

但有一些学者并不同意采用价值利润率。莫斯里(Moseley)认为,资本是通过货币资本循环增殖的一定量的货币,不变资本、可变资本和剩余价值是资本自身循环中的一部分,应当使用货币单位对利润率进行估算。在马克思那里,抽象劳动是商品价值的实体,直接观察和计算的劳动具有不同的技能水平和劳动强度,这种具体形态的劳动并不等于抽象劳动量。沃尔夫在推算劳动系数时,并没有将实际劳动转化为同质的抽象劳动量。[17]26~43莫恩(Mohun)在总结弗利的劳动时间的货币表示时指出,虽然利润率平均化导致单个商品的价格与劳动价值发生偏离,但在总量层面,生产性劳动的劳动总时间与货币增加值具有一致性;劳动力商品并不参与利润率的平均化,劳动力的价值与价格之间不会发生偏离,这样,总量层面上的货币形式剩余价值与劳动时间剩余价值具有一致性。[18]

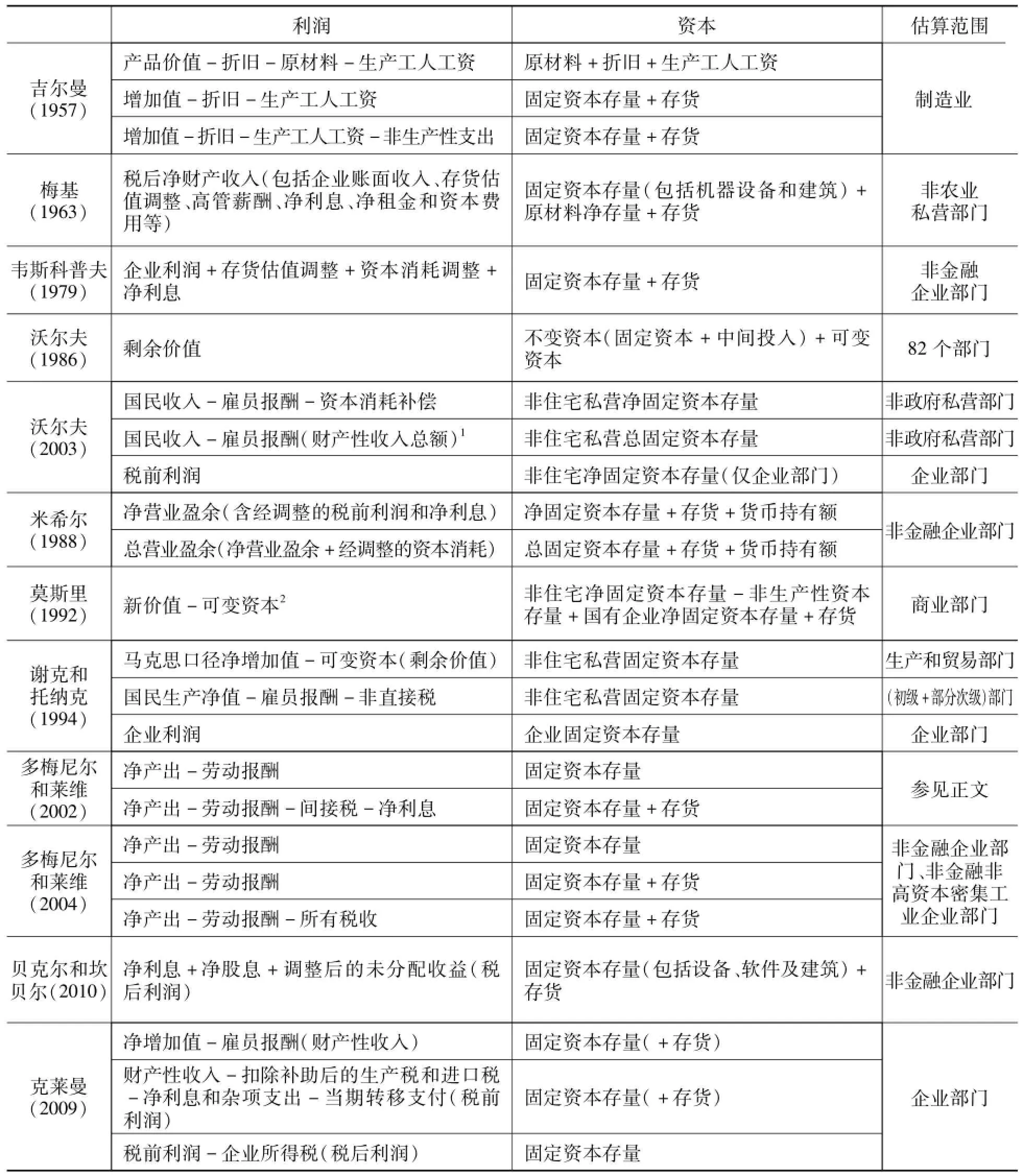

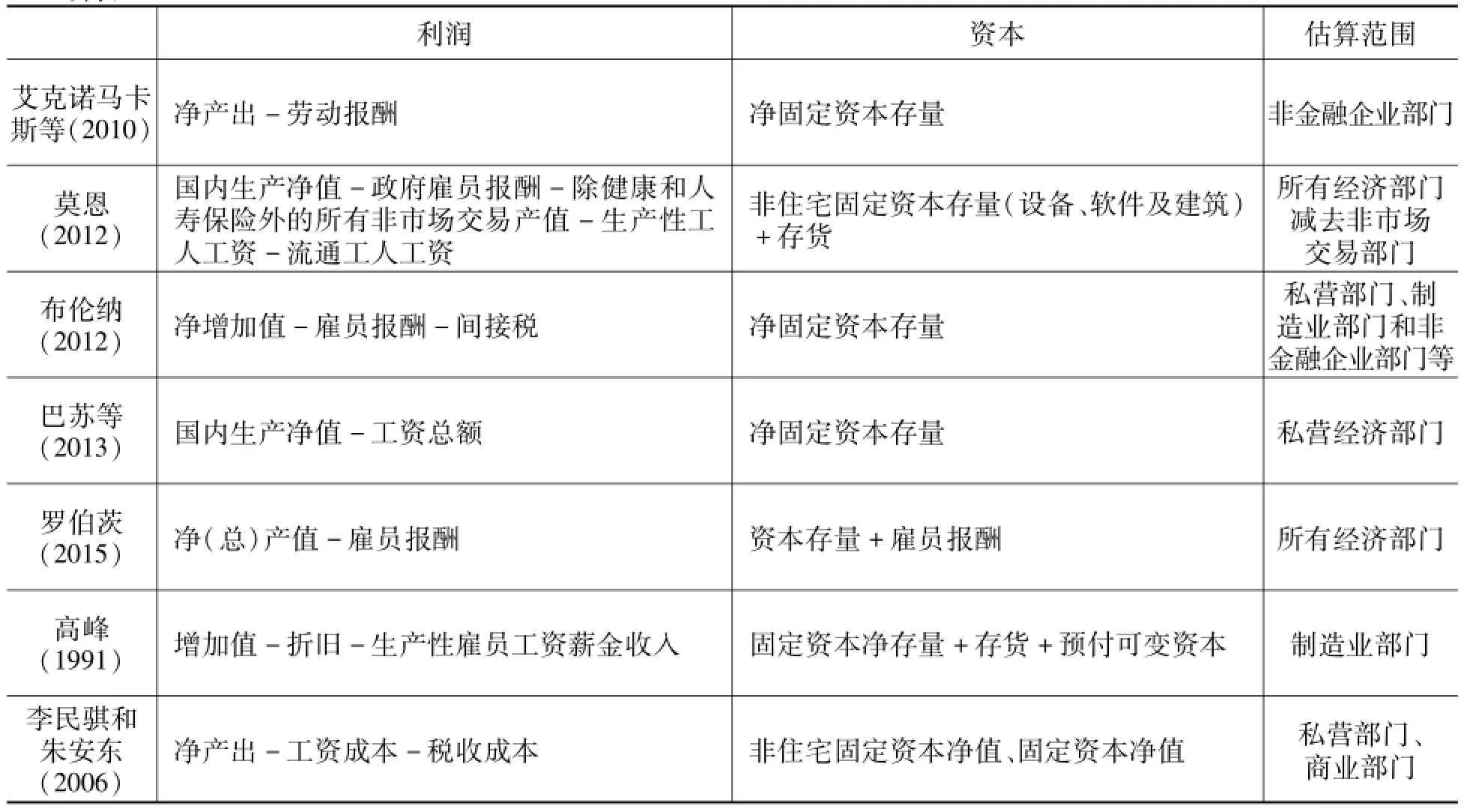

还有一些学者从经验上对价值利润率和价格利润率进行了比较研究。谢克认为,在流通过程中价值利润率被转型后的价格利润率所取代,二者之间存在差异,但决定他们的内在因素是一致的。他运用部分年份的投入产出表数据分析发现,价值利润率与价格利润率之间的差异只有8%~10%左右。[19]奥乔亚(Ochoa)运用美国1947~1972年之间投入产出表数据分析发现,市场价格与劳动价值间的差异平均在12%左右,价格利润率与价值利润率间的平均差异甚至小于1%。[20]沃尔夫在比较了两种范畴下的相关变量后发现,不变资本、可变资本以及剩余价值在两种范畴下的差异不超过7%。除了1947年,价值利润率与转型后的一般利润率水平基本一致。[16]学术界对利润率的估算方法可总结为表1,并将在下文对表1中的部分内容作出详细解释。

表1 不同学者对利润、资本以及估算范围的定义

续表1

二、如何估算利润率公式中的利润?

利润是剩余价值作为全部预付资本的产物的转化形式。在现有的国民经济核算体系中,社会再生产环节中的生产、分配和社会维护活动,都被认为参与总价值的创造。因此,为了使经验上的利润接近马克思理论意义上的剩余价值,我们需要在国民收入核算帐户基础上重新定义利润的口径。20世纪30年代发达国家发生管理革命后,国民收入核算帐户中的“员工薪酬”项目,既统计了生产性工人的工资收入,也统计了非生产性非工资收入。因此,一些学者提出需要在生产性部门内区分生产性劳动与非生产性劳动。

1.如何定义利润的口径?

在经验研究中,基于研究目的的不同,学者们对利润的定义从宽至窄分为以下三类:

这一种利润定义的口径最宽,接近于马克思的剩余价值定义,用该方法计算的利润率,可用于平均利润率趋于下降规律等理论的经验研究。更严格地讲,只有此式中的劳动报酬为生产性劳动报酬,最终所算得的结果才更符合马克思的剩余价值概念。在宽口径利润定义中,吉尔曼、莫斯里等学者以“净增加值-生产性劳动报酬”作为利润的定义,而更多学者还是使用未加以区分的生产性劳动与非生产性劳动的“净增加值-劳动报酬”,用来区分净产值中的劳动报酬和利润。部分学者还对工人可支配收入能否作为可变资本的代理变量提出了不同意见。如莫斯里认为,生产性工人创造出新价值之后,支付给工人的工资(包含税收)必须在分配剩余价值前首先补偿给工人,这部分工资即为可变资本。工资可变资本的属性与其是否会完全成为工人的收入无关,工资税也应属于可变资本。[17]39~41高峰认为“可变资本的作用是维持劳动力的再生产,以使工人通过劳动实现预付资本的价值增殖。只有工人实际得到的可支配收入才构成劳动力的再生产费用,才能够也应该算作可变资本”,[21]计算可变资本时应从工人工资中先减去各种税收再加上福利开支。

这一种利润定义介于宽口径利润和窄口径利润之间,它在宽口径利润的基础上减去非直接税净额、净利息和杂项费用以及当期转移支付。这种利润通常被称为税前净利润。以这种定义来估算的利润率更接近资本回报率范畴。在经验研究中,一些学者比较了宽口径利润率和中口径利润率的波动情况,结果发现两种口径利润率波动趋势基本一致。

在具体的经验研究中,这一种利润定义可以根据研究目的来设定:中口径利润减去企业所得税通常被称为税后净利润,税后净利润再减去股息一般被称为未分配利润或留存收益。以窄口径利润核算的利润率更适合研究利润率对微观企业投资和积累的影响,如在研究公司积累相关问题时应以除去利息、税收以及股息之后的留存收益作为主要研究对象。由宽口径利润到窄口径利润的逐渐变化,代表的是剩余价值向现实世界中资本回报的逐步迫近。

为了识别与积累率最相关的利润率度量,多梅尼尔和莱维从经验上估算了由宽到窄五种口径的非金融企业部门的利润率。五种利润口径分别为宽口径利润、宽口径利润减去生产税(净营业盈余)、宽口径利润减去所有税收、宽口径利润减去所有税收和净利息、留存收益。对应的分母前三组为固定资本存量,后两组为股东权益(总资产-总负债)。积累率是净投资与固定资本存量的比值。多梅尼尔和莱维分析发现,以留存收益作为利润定义估算的利润率与积累率无论在绝对水平还是相对波动方面都非常类似,两者间的强相关关系反映了企业投资的大部分来源是自我融资。因此,在研究利润率与积累率之间的关系时,选择留存收益作为利润定义来估算利润率更为合适。[22]

2.是否区分生产性与非生产性工人收入?

20世纪30年代以来,随着资本主义生产方式的变革,资本主义生产部门中的非生产劳动者如监督工人、管理人员、工程师以及技术人员的数量迅速膨胀。是否区分生产性劳动与非生产性劳动,会对估算利润产生较大的影响。也就是说,利润的定义中是否应该包括非生产性工人的收入,这种收入是否应计入可变资本。大多数学者都将雇员薪酬作为可变资本的近似数据,而少数学者主张应该区分生产性工人与非生产性工人。这两种观点自然导致他们在利润定义上的差异。

吉尔曼主张应该区分生产性和非生产性收入。他指出,剩余价值的生产与实现是辩证统一的,只有通过产品的售卖才能实现剩余价值,资本主义生产过程才算完成。在垄断资本主义时代,剩余价值实现成本不断提高,必须关注实现利润的费用。因此,他将可变资本定义为使用工具、操作机器设备等生产性工人的工资,非生产性支出定义为所有非生产性工人报酬、税赋以及销售、广告和其他管理费用,这部分支出源于生产性工人创造的剩余价值。以此为基础,他分别估算了以剩余价值与净剩余价值“s-u”为分子的利润率。[4]86~90

莫斯里基于生产和非生产性劳动区分来估算生产性资本和非生产性资本。他认为非生产性资本不创造价值,不能从产品价值中得到补偿,只是参与了剩余价值的分配。所以在估算利润率时不变资本与可变资本应只包含生产性资本,而非生产性资本主要包括用于流通和监督活动的资本。[17]34~38为了估算可变资本,莫斯里首先从美国国民收入账户(NIPA)中选取了制造业、采掘业、建筑业等八个部门雇员薪酬的总量数据,接着从这些部门的雇员薪酬总额中减去各部门企业管理者薪金,得到各部门总劳动成本,最后将总劳动成本乘以各部门生产性工人比例得到可变资本。[17]173~175这里需要指出的是,莫斯里认为金融业,保险业,和房地产业中的劳动都是非生产性的,这些部门的雇员薪酬不应计入可变资本之内。高峰指出,莫斯里将所有支薪雇员排除在生产性劳动之外是不正确的。因为现代资本主义企业中绝大多数支薪雇员是科学技术人员和生产管理人员,他们的劳动是整个商品生产过程中不可或缺的一部分。因此他用生产性工人薪酬加50%的非生产雇员薪金之和来估算可变资本。[21]317~319

由于美国国民收入核算账户(NIPA)没有区分生产性工人和非生产性工人,谢克等以美国劳工统计局(BLS)提供的工业部门监督性工人与非监督性工人的数据计算非监督性工人占比,以NIPA中各个部门参与生产的总人数作为基础来估算生产性工人数量。谢克等认为生产性工人的工资不仅仅限于工资,还应包括社会保险以及养老基金等,他们以BLS提供的非监督性工人工资数据作为基础,利用NIPA雇员薪酬数据对BLS非监督性工人工资进行等比例放大,估算生产性工人平均薪酬。将估算的生产性工人数量与非监督性工人平均薪酬相乘,即得可变资本估计。[10]295~305

在以往的研究中,利润被定义为增加值减去工资后的剩余部分,工资份额与利润份额的变动反映劳资力量的相对变化。莫恩指出,如果从阶级视角下出发,工资还可分为工人阶级劳动报酬和资本家阶级的劳动报酬。因此,传统分析会明显低估资本家阶级收入,传统定义下的利润与工资也不能正确地反映阶级关系。基于此,莫恩将雇员薪酬划分为生产性劳动工资以及非生产性劳动工资,非生产劳动工资进一步被划分为流通工人工资以及监督管理人员工资。他将资本家阶级收入定义为传统定义下利润加监督管理人员工资,将工人阶级收入定义为生产性劳动工资加流通工人工资,他以净产值减工人阶级收入来定义利润。[18]

三、如何估算利润率公式中的资本?

在马克思的文本中,利润率是从资本家的视角来分析的现象范畴,它等于剩余价值与预付总资本的比率,这里的预付总资本等于不变资本和可变资本之和。在现有的经验研究中,基于统计学上流量与存量的区分,利润率是否包括可变资本以及如何计算可变资本存在较大的分歧。考虑到不变固定资本周转的特殊性,估算固定资本估值在会计学上既可采用历史成本,也可采用重置成本,这两种不同方法对利润率绝对水平的估算有较大影响。

1.如何定义资本的口径?

依据理论基础以及研究目的的不同,不同的学者对资本使用了不同口径的定义。根据相关文献,大体上可以分为以下四类:

图3 资本的不同定义

第一种资本定义为不变资本流量与可变资本流量之和,它表示产品的生产成本或生产中实际耗费的固定资本与流动资本之和。以这种资本定义估算的利润率表现为利润流量与资本流量两个流量变量的比率,可以被称为流量利润率,也可称之为利润边际(profit margin)[1]或成本加成(Makeup on Costs)。[23]许多学者估算了流量利润率,并进行了理论分析。如吉尔曼以流量形式下的“原材料+折旧+生产工人工资”作为分母,估算了美国1849~1939年的流量利润率,结论是在此期间内流量利润率呈现显著上升趋势;依据这一经验结果,吉尔曼指出,20世纪以来生产过程中的机械化程度不断提高,机器设备相对于原材料的比例也在不断提高。由于机器设备的折旧速度显著低于原材料,流量口径下的不变资本已掩盖了实际上不变资本数量的大幅增加,因此使用流量利润率验证一般利润率趋于下降规律并不合适。[4]33~46谢克强调应严格区分一般利润率与利润边际。他指出,资本主义关系下提高劳动生产率的代价,是使用更多的机器和更加“迂回”的生产方法,这意味着提高固定资本存量和单位产品的预付资本存量,单位产品成本价格的下降是通过单位产品投资成本的增长而取得。假定实际工资不变,降低成本的技术革新会提高平均的利润边际,并同时降低一般利润率,这二重结果是同一矛盾过程的不同方面。[24]

第二种资本定义为预付不变资本和预付可变资本之和。沃尔夫和高峰等严格按照马克思的定义,核算了这种定义下的资本,但其难点在于如何估算预付可变资本。沃尔夫估算的是价值利润率,其中不变资本由劳动价值行向量乘以资本系数矩阵与行业间技术系数矩阵之和,再乘以总产出列向量得出,可变资本由劳动价值行向量乘以工人总消费列向量得到。[16]高峰先用各年制造业产品总价值减去增加值,得到每年的原材料耗费即流动不变资本的年周转额;再用每年的原材料耗费除以存货,得到各年流动不变资本的周转速度;最后用各年的生产性雇员薪酬除以流动不变资本的周转速度,得到估算的预付可变资本。[21]329~332

图3中的K3与K4两种定义下的资本均是存量,这里的不变固定资本主要是厂房设备等固定资本价值,不变流动资本主要使用存货价值估计。绝大多数经验研究使用这一定义估算利润率。这里忽略预付可变资本的主要原因在于:一是预付劳动报酬本身难以估计,其数量级相比预付不变固定资本而言很小;二是在现代资本主义经济中,工人大多在劳动之后才拿到报酬,因此可变资本并没有被预付。对于预付不变资本中的原材料,不仅原材料的周转速度在实际中较难估计,而且大多作为中间品事后支付,多数学者选择存货作为不变流动资本存量的估计。

虽然估算的资本应包含预付流动资本,但考虑到实际中预付流动资本数据较难估算,因此一些学者在估算资本时忽略存货,仅以固定资本存量作为资本定义。

2.如何估算固定资本存量:重置成本还是历史成本?

在会计学中,历史成本是指以取得资产时实际发生的成本作为资产的入账价值,重置成本指企业重新取得与其所拥有的某项资产相同或与其功能相当的资产需要支付的现金或现金等价物。在克莱曼之前,几乎所有学者均使用重置成本估算固定资本存量价值。吉尔曼还指出,由于估算利润率时的可变资本及剩余价值均由当前价格衡量,因此固定资本存量价值也应使用当前价格估算。[4]34

克莱曼(Kliman)认为,应使用历史成本进行利润率的估算,原因在于:(1)重置成本利润率不是投资者或企业试图最大化的利润率,未来期望收益率的测算,应使用当前价格计算投资支出,使用预期的未来价格计算未来收益;(2)重置成本利润率不能准确地衡量企业和投资者的实际回报率,即利润除以原始投资的比率;(3)重置成本利润率不能准确衡量企业和投资者的预期回报率;(4)重置成本利润率与资本积累率没有明确关系。他以历史成本为基础,分别估算了历史成本固定资本存量CH、平减固定资本存量CD、劳动固定资本存量CL以及重置成本固定资本存量CC,其中CD、CL是消除了以历史成本估算固定资本存量时所存在的通货膨胀因素后而估算的两组结果。克莱曼比较了大萧条以来分别以历史成本与重置成本两种方法估算的利润率之间的关系。他发现,过去60多年来,两种利润率间的关系是非常不稳定的,两者之比波动剧烈。他指出,重置成本是对过去取得资产的重新估值,在通货膨胀时会增大资本的估值,人为地低估利润率,在通货紧缩时则高估利润率。克莱曼还用两种利润率分别对标准普尔指数500家公司的市盈率进行预测,结果显示,历史成本利润率的预测能力远超重置成本利润率,历史成本利润率更接近企业和投资者实际中所关注的利润率。[25]

多梅尼尔和莱维指出,在通货膨胀的条件下,使用历史成本估算资本会明显低估资本的价值。在新投资决策基于当前价格的背景下,历史成本利润率并不能反映企业持续投资的预期利润率。同时,使用历史成本利润率还可能使企业受害。例如,企业在2005年做决策时,就不应当投资于1970年价格水平下利润率很高的项目;再如,企业如果按照使用历史成本后高估的利润率发放股息,很快会面临流动性危机。除此之外,他们认为,克莱曼对历史成本资本价值进行平减也是无意义的。[22]

于松(Husson,M)认为,资本家在计算利润率时,不会只在乎名义量而不把通货膨胀的因素考虑在内。他对克莱曼的计算方法提出了批评:(1)对资本家来说,利润的首要功能是积累(对应资产价格),而不是单纯将之消费掉(对应GDP价格指数),资本家并不注重利润的一般购买力,选择GDP平减指数校正通货膨胀并不合理。(2)克莱曼以历史成本估算的固定资本存量等于各年净投资额的加和,净投资额又等于当年的总投资额减固定资本折旧。由于总投资与固定资本折旧对应的是不同阶段的设备,使用同一价格指数平减分属多个不同投资阶段的旧设备是不合理的,对固定资本折旧,应使用它们的“平均历史成本”来校正通胀。(3)劳动时间的货币表现实质上是一种生产率指标,即单位小时劳动生产的美元数量,其在平减过程中犯了与前面相同的错误,使用单一的平减系数可能给结果带来偏误。[5]

针对于松有关用名义量计算是“唯名论错觉”的观点,克莱曼指出,资本家不但用利润来购买商品和服务,还要偿还债务并纳税,通货膨胀会扭曲债务的价值,名义利润量在企业偿还债务时就非常重要,于松实际上犯了“物理主义错觉”。对于平减系数的时期不对应问题,克莱曼不再用历史成本而采用重置成本估算的固定资产折旧值,这样平减时就不存在平减系数时期不对应问题,克莱曼还发现,时期不对应问题对固定资本估值的影响微乎其微;针对于松“利润的首要功能是积累,平减时应使用固定资产价格指数”,克莱曼用经验数据予以驳斥:1989~2008年间,美国企业部门的固定资产净投资只占其税前利润的25%和财产性收入的15%,资本家的利润中只有小部分用来购买固定资产。如果使用GDP平减指数替代固定资产价格指数,于松等学者确认的1980年以后的利润率大幅反弹就消失了。[26]

巴苏(Basu)指出,克莱曼和于松争论的实质是对1980年之后美国利润率是否继续下降问题的分歧。以克莱曼为代表的跨期单一体系学派认为,美国战后时期利润率一直处于下降趋势,而大多数学者认为1980年之后美国经济利润率出现复苏。巴苏比较了美国经济分析局两种成本固定资产价值的估算方法,结论是不同的估值是否影响利润率取决于选择的时期,如果在研究起点和终点两种固定资产价值比值相对固定,选择不同成本来估算对利润率的趋势影响不大,反之则会对趋势产生较大影响。巴苏从经验上估算了美国1946~2010年间的两种利润率趋势,从整个时期来看,1946年与2010年两个年份固定资产价值差异率基本是一致的,两种利润率也呈现了基本一致的整体趋势。但由于固定资产价格波动的原因,在1946~1982年间,重置成本利润率较历史成本利润率下降更快,在1982~2010年间,重置成本利润率又较历史成本利润率更快回升,两种估值方法显著地影响了不同时期的利润率趋势。为了消除只比较起点和终点可能给研究结果带来的不稳定性,巴苏还采用加权平均的方法对利润率进行平滑后发现,两种利润率在战后时期的波动趋势基本是一致的。[27]

四、如何定义作为经验现象的利润率?

随着信息技术的发展以及统计数据的完善,从经验上估算利润率进而分析资本主义经济的实际运行的研究越来越多,学者们在核算范围、利润的定义和资本估值等利润率估算的各个方面产生了一些分歧,如何看待这些估算上的分歧,究竟如何定义作为经验现象的利润率呢?

在马克思的文本中,一般利润率是用总资本来计算的剩余价值的比率。但马克思并没有局限在这个定义上,而是根据实际情况来定义作为经验现象的利润率。比如,在《资本论》第一卷中,马克思指出,“我们谈到为生产价值而预付的不变资本时,总只是指在生产中消耗的生产资料的价值。”[8]246因此,该卷中提到的利润率主要流量利润率。再如,在谈到股份资本的增加对利润率趋于下降规律的影响时,马克思说,“投在铁路上的资本就是这样。因此,这些资本不会参加一般利润率的平均化过程,因为它们提供的利润率低于平均利润率”。[28]268正如多梅尼尔和莱维所指出的,“在每一种情况中(指不同方面的研究),都有独有的利润率定义来解释大多数现象”;[1]19克莱曼也指出,“我并没有试图构建一个‘正确的’利润率衡量方法……其中任何一种都不能充当一个万能的衡量。最恰当的利润率总是取决于所要处理的特定问题”。[13]94因此,经验分析中定义的利润率往往取决于研究的问题,我们不必过于拘泥理论上的利润率定义,而应选择与问题最为相关的利润率定义来进行估算。

生产性部门定义的不同根源于如何区分生产劳动与非生产劳动。马克思指出,“商人资本虽然不参加剩余价值的生产,但参加剩余价值到平均利润的平均化。”[28]319因此,估算利润率时界定的生产性部门应为非金融企业部门,金融部门的收入来自剩余价值的分割,不应纳入估算范围。从理论上讲,估算利润率应该采用价值范畴,但在经验上,尚无一种公认的价格向价值转化方法,谢克等人的比较研究表明,价格与价值利润率之间的差异很小,在经验研究中可以将价格利润率作为价值利润率的类似物。

不同口径的利润定义体现不同的研究目的。如果分析企业投资与利润率之间的关系时,窄口径利润定义较为合适;如果从经验上研究一般利润率趋于下降规律时,宽口径利润定义更为合理。科技革命和管理革命确实使得资本主义企业中存在大量非生产性工人,但马克思明确指出生产管理人员具有二重性,完全将他们排除出生产性劳动显然是不正确的。在经验中如何估算生产性工人劳动报酬并没有公认的一致方法。更为重要的是,当前资本主义企业流程再造的趋势是消减管理部门的层级,因此,区分生产性部门中的生产与非生产性工人没有必要。

利润率是影响资本家决策的重要变量,考虑到现代资本主义企业会计制度,工资的支付和不变流动资本具有类似中间产品的特性,资本定义为“固定资本存量”或“固定资本存量+存货”更符合企业决策依据。用重置成本还是历史成本来估值都能在马克思文本中找到依据,具体使用历史成本还是重置成本对资本估值还是取决于研究的目的:如果看重利润率对资本家从事新投资的激励,使用重置成本估值资本更为合理;如果着眼企业过往投资的资本回报率,使用历史成本估值资本更为有效。[29]巴苏等人的研究发现,经验上使用历史成本或重置成本对利润率变动进行趋势分析没有太大的差异。[27]

注释

①差异率=(重置成本固定资产价值-历史成本固定资产价值)/历史成本固定资产价值

[1]Duménil G,Lévy D.The Economics of the Profit Rate[M].Aldershot:Edward Elgar,1993.

[2]罗伯特·布伦纳.全球动荡的经济学[M].北京:中国人民大学出版社,2012:2.

[3]Bakir E,Campbell A L.The Bush Business Cycle Profit Rate:Support in a Theoretical Debate and Implications for the Future[J].Review of Radical Political Economics,2009,41(41):335-342.

[4]Gillman J M.The Falling Rate of Profit:Marx's Law and Its Significance to Twentieth-Century Capitalism[M].London:Dennis Dobson,1957.

[5]周思成.利润率与美国金融危机——国外马克思主义经济学者对危机的阐释与争论[J].北京:政治经济学评论,2011,(3):144-165.

[6]李直.中国利润率的历史及其波动原因分析[D].中国人民大学硕士论文,2014.

[7]李亚伟.现代资本主义经济中的利润率[D].中国人民大学博士论文,2015.

[8]马克思.资本论:第1卷[M].北京:人民出版社,2004.

[9]谢富胜.论生产劳动和非生产劳动[J].武汉:经济评论,2003(2):8-12.

[10]Shaikh A M,Tonak E A.Measuring the Wealth of Nations:The Political Economy of National Accounts[M].New York:Cambridge University Press,1994.

[11]Duménil G,Lévy D.The Profit Rate:Where and How Much Did It Fall?Did It Recover?(USA 1948-2000)[J].Review of Radical Political Economics,2002,34(4):437-461.

[12]Robert M.Revisiting a World Rate of Profit[Z].Working Paper,2015.

[13]安德鲁·克莱曼.大失败:资本主义生产大衰退的根本原因[M].北京:中央编译出版社,2013.

[14]Weisskopf T E.Marxian Crisis Theory and the Rate of Profit in The postwar US Economy[J].Cambridge Journal of Economics,1979,3(4):341-378.

[15]Mage S H.The Law of the Falling Tendency of the Rate of Profit[D].Columbia University,1963:196-217.

[16]Wolff E N.The Productivity Slowdown and the Fall in the US Rate of Profit,1947-76[J].Review of Radical Political Economics,1986,18(1-2):87-109.

[17]Moseley F,The Falling Rate of Profit in the Postwar United States Economy[M].New York:St.Martin’s Press,1991.

[18]Mohun S.Rate of Profit and Crisis in the US Economy:A Class Perspective[Z].Working Paper,2012.

[19]Shaikh A.The Transformation from Marx to Sraffa[J]//Ricardo,Marx,Sraffa[M].London,1984:79.

[20]Ochoa E M.Labor Values and Prices of Production:an Interindustry Study of the US Economy,1947-1972[D].New School for Social Research,1984.

[21]高峰.资本积累理论与现代资本主义[M].天津:南开大学出版社,1991.

[22]Duménil G,Lévy D.The Crisis of the Early 21st Century:A Critical Review of Alternative Interpretations[Z].Working Paper,2011.

[23]Foley D K.Understanding Capital:Marx's Economic Theory[M].Harvard University Press,1986:45.

[24]Shaikh A.Political Economy and Capitalism,Notes on Dobb's Theory of Crisis[J].Cambridge Journal of Economics,1978,2(2):233-251.

[25]Kliman A.The Persistent Fall in Profitability Underlying the Current Crisis:New Temporalist Evidence[Z].Working Paper,2009.

[26]Kliman A.Master of Words:A Reply to Michel Husson on the Character of the Latest Economic Crisis[Z].Working Paper,2010.

[27]Basu D.Replacement Versus Historical Cost Profit Rates:What is the Difference?When Does It Matter?[J].Metroeconomica,2013,64(2)293-318.

[28]马克思.资本论:第3卷[M].北京:人民出版社,2004.

[29]Basu D.An introduction to the Marxian Transformation Problem[Z].Working Paper,2012.

责任编辑:黎贵才

F014.392

A

1005-2674(2016)04-005-11

2016-02-16

国家社科基金(14AJL003)重点资助项目;北京市社科基金(14JGA004)重点资助项目

谢富胜(1972-),男,安徽枞阳人,中国人民大学经济学院教授、中国特色社会主义经济建设协同创新中心研究员,主要从事政治经济学研究;郑琛(1993-)男,山西忻州人,中国人民大学经济学院硕士研究生,主要从事政治经济学研究。