基于扩散指数模型的长沙房地产景气循环研究

2016-03-24王文萱

王文萱,龙 浪

(1. 湖南农业大学,工学院,湖南 长沙 410128,E-mail:171661535@qq.com;2. 湖南农业大学 东方科技学院,湖南 长沙 410128,)

基于扩散指数模型的长沙房地产景气循环研究

王文萱1,龙 浪2

(1. 湖南农业大学,工学院,湖南 长沙 410128,E-mail:171661535@qq.com;2. 湖南农业大学 东方科技学院,湖南 长沙 410128,)

摘 要:为实现长沙房地产业持续健康发展,按照景气循环原理,收集长沙市2002~2014年房地产市场各项指标数据,建立房地产景气循环评价指标体系。基于扩散指数模型,利用时间序列法测定各指标循环波动值,对长沙市房地产市场先行、同步、滞后景气扩散指数进行综合测度并绘制房地产市场景气循环走势图。根据同步扩散指数曲线与历史数据分析长沙市2002~2014年房地产市场运行轨迹,运用先行扩散指数和滞后扩散指数曲线分别对长沙市房地产市场景气情况进行预测和验证。应用该模型能够有效判断长沙房地产景气循环转折点并进行短期未来发展趋势预测,更好地实现房地产市场景气监测,为政府、消费者和房地产开发商三方投资决策提供参考。

关键词:房地产市场;景气循环;扩散指数

房地产景气循环是由市场供给和需求矛盾产生的,其实质是房地产活动或其投入与产出在短期内呈现非定期的波动,但其长期趋势呈现周期性变动循环[1]。景气循环过程一般可以分为扩张和衰退两个阶段,并可进一步细分为复苏、扩张、收缩和衰退4个阶段。由于房地产业的关联性和对金融业的依赖性,房地产景气程度将对国民经济发展产生反作用,通过景气循环分析判定房地产市场所处的景气循环阶段,运用景气指数预测景气循环波动的转折点和未来发展趋势,进行市场预警,一方面能够为房地产业持续健康发展提供科学的理论依据,另一方面能够为促进国民经济稳定发展提供决策参考。因此,对房地产市场定期进行景气循环研究是十分必要的。

关于景气循环研究开始于哈佛指数,20世纪50年代美国经济研究局将21项指标合成先行、同步、滞后三类指标,采用扩散指数进行景气监测[1]。在实际研究中国外学者通常使用空置率、价格波动、通货膨胀波动、租金增长率和吸纳率等作为房地产景气循环的衡量指标。我国学者在20世纪90年代对房地产市场景气循环展开探索,在指标体系构建方面,目前最有代表性的是国房景气指数和中国房地产预警系统。在实证研究中,由于各地区房地产统计数据不同,很多学者构建不同的指标体系进行景气循环分析。如谭刚[2]选择了总量、投资、生产、交易、金融及价格等6类16项指标,分析了1988~1998年深圳房地产景气循环周期波动特征。中国人民银行武汉分行[3]从供给、需求、价格和增加值反映房地产景气最重要的4个方面选择了6项指标构建指标体系反映1994~2004年湖北省房地产市场景气发展。曾锋等[4]在国房指数基础上利用土地交易、房地产开发建设、新房交易、二手房交易、房地产金融、房地产市场信心6个B层指标,下级指标C层18项指标建立A、B、C3个层次指标体系,进行2010年1月至2011年2月长沙房地产市场景气实证分析。张红等[5]根据中房预警系统景气指标选择其中12项指标,对北京2005~2014年房地产景气循环进行研究。以上主要采用的是房地产直接性指标,也有一些学者认为房地产景气循环与经济波动密切相关,在构建指标体系中需考虑外部因素,从政策环境、宏观经济活动、房地产市场供求3个方面,选取房地产直接指标和间接指标构成指标体系进行景气循环分析。

现有实证研究中主要采用国际通用的扩散指数和综合指数两种方法进行,但房地产指标体系不完善,针对各地区省会城市的研究较少,且研究周期较短或时间较远,难以全面反映各地区房地产市场景气发展特点和趋势。随着中部崛起战略部署和两型社会发展需要,选取中部地区湖南省会城市,全国房地产价格低洼地区长沙作为研究对象,构建房地产景气循环指标体系,选取2002~2014年的房地产各项景气指标基础数据,采用扩散指数模型对长沙房地产市场景气指数进行综合测度并绘制景气循环走势图,进行景气循环阶段及发展趋势研究具有现实指导意义。

1 扩散指数测度方法

扩散指数实现景气监测方法正规化,是以当前经济状态为参照,反映经济运动的变化规律。本文主要进行长沙房地产景气状态分析和波动转折点预测,选用较为成熟的扩散指数模型进行研究。

1.1 扩散指数法定义

扩散指数法是根据一批指数指标的升降变化,计算出上升指标的扩散指数,以扩散指数为依据来判断未来的经济景气情况的预测方法[6]。该方法的优点是通过一组经济指标进行综合考察,避免仅利用个别指标作出判断预测的弊端。计算扩散指数关键是建立一套全面、及时、准确反映监测预警对象发展变化整体状态的指标体系,其核心内容是根据各类指标的特点和时滞性进行先行、同步、滞后三大类指标的划分,计算各类指标的扩散指数。

1.2 扩散指数函数模型

扩散指数又称扩张率,是在对各项指标循环波动进行测定的基础上,在t时点上所得到的扩张变量和半扩展变量之和占该类总指标数的百分比。其中DI(t)表示t时刻的扩散指数,计算公式为:

(1)对初始数据进行处理,消除原始序列中季节变动、长期趋势和不规则变动影响,得到循环波动值,然后计算各指标环比增长率。

(2)根据I(t)示性函数,将每个指标各年环比增长率与比较基期值相比,若t时点值大,则为扩张,此时I=1;若t时点值小,则为收缩,此时I=0;若两者基本相等,则I=0.5。

式中,Xi(t)为第i个变量在t时刻的波动测定值;j为两比较指标值的时间差。

(3)将每一个时间点t的分类指标示性函数值相加,计算得到t期扩展的指标数,以扩展指标数除以该类指标总数,即得t期的扩散指数DI(t)。

1.3 扩散指数分析

根据扩散指数能够确定经济运行阶段及走向。当0< DI(t)< 0.5:经济运行不景气,但处于不景气区间后期经济向扩张方向运动,进入复苏阶段;当0.5<DI(t) < 1:经济运行于景气区间,大部分经济指标持续上升,处于扩展阶段。随着DI向1不断逼近,经济越来越热;当景气达到波峰时,部分指标开始改变方向,下降指标将逐渐增多,经济状况将发生重大转折;当1> DI(t) > 0.5:经济系统仍处于景气阶段,但经济降温使上升的指标转为下降的指标时,表明进入扩张与收缩转折阶段;当0.5>DI(t) >0:下降指标增多,经济运行全面收缩,进入萧条阶段,处于一个新的不景气空间前期。根据房地产景气循环各类指标的变动情况,可以计算出扩散指数时间序列,综合反映各项指标经济活动相互影响下的整体波动状况[7]。

2 长沙市房地产景气循环指标体系构建

2.1 指标的选取

在房地产景气循环指标选取过程中应本着“重要性、全面性、可操作性”原则,涵盖房地产总量、投资、生产、交易、金融、价格各环节[1]。由于采用的是扩散指数模型方法可以根据中房预警系统确定指标体系,但长沙房地产业数据对其同步指标基本没有进行统计,新开工面积在2004年才开始进行统计,土地出让面积在2010年之后没有进行统计。因此根据房地产景气循环内涵和原则,选择房地产直接性指标,参考谭刚[2]景气循环研究六类指标,进行长沙房地产景气循环指标确定。

(1)总量指标。房地产总量类选取反映房地产业综合运行状态的房地产业增加值X1指标,该指标是分析房地产景气循环最为重要的指标。

(2)投资类指标。选取反映房地产市场投资规模的商品房开发投资额X2指标和反映房地产利润率水平的房地产企业利润X3,通过该类指标波动可以观察到房地产景气循环波动趋势。

(3)生产类指标。选取分别反映房地产生产过程中的商品房施工与竣工以及土地出让情况的商品房施工面积X4、商品房竣工面积X5、土地购置面积X6等3项指标。

(4)交易类指标。选取房地产消费过程中商品房销售完成情况的商品房销售面积X7、商品房销售额X8、商品房待售面积X9等3项指标,其中根据长沙房地产统计数据商品房待售面积替换常采用的空置面积更准确,待售面积与景气扩张成反比关系。

(5)金融类指标。选取通常采用的房地产开发企业贷款X10和房地产开发企业自筹资金X11两项指标。

(6)价格类指标。由于土地价格指数、房屋价格指数和房屋租赁价格指数数据序列的平滑性[8]较差,因此选取商品房销售均价X12作为该类指标。

2.2 各项指标的划分

扩散指数模型的关键是对一组景气指数进行景气循环综合分析,由于景气转换点的时间性关系,指标的波动和房地产市场的波动不是同步的,可能存在时间顺序上的差异,因此其核心是将指标划分为先行指标、同步指标和滞后指标分别进行研究,并利用不同类指标时间的先后关系来对房地产景气循环运行态势展开综合分析。在中房预警系统指标划分的基础上,采用时差相关分析法,选择商品房销售额为基准指标,利用相关系数最大值时,各指标与基准指标的时差值大小,将长沙景气循环6类12项指标进行划分。确定商品房开投资额X2、商品房施工面积X4、土地购置面积X6、房地产开发企业国内贷款X10和自筹资金X11为先行指标;房地产业增加值X1、房地产企业实现利润总额X3、商品房销售面积X7、商品房销售额X8和商品房销售均价X12为同步指标;商品房竣工面积X5和待售面积X9为滞后指标。

3 数据处理

3.1 初始数据选取

2002年一批品牌房地产开发商进驻长沙,同时我国发布《关于整顿和规范市场秩序的通知》对1998年住房商品化以来房地产市场发展进行规范,长沙房地产市场迎来新的发展局面。2002~2014年作为研究期,采集6类12项指标年度数据作为初始数据进行长沙房地产景气循环分析,见表1。

3.2 循环波动值的测定

各指标的时间序列中包含着4种波动要素:长期趋势(T)、季节波动(S)、循环波动(C)和不规则波动(I)。根据扩散指数计算步骤,利用时间序列乘法模型消除季节变动、长期趋势和不规则变动,测定各项指标循环波动值。乘法模型为:

因为采用的是年度数据,无需进行季节S值调整;借助于统计软件,采用曲线拟合法对各个指标的长期趋势进行拟合,选出最优模型,利用拟和值将长期趋势T从原时间序列Y中剔除,新的时间序列公式[9]为:

消除了趋势因素的时间序列Y'中仍含有不规则变动、循环变动因素,对于不规则变动的调整采用三项移动平均法,按照公式(5)~式(7)过滤掉不规则变动I,计算得到循环波动测定值(C)序列,见表2。

表1 长沙市房地产景气循环各项指标初始数据表

3.3 扩散指数计算

根据计算得到的长沙市房地产市场各指标循环波动测定值,计算出各项指标循环波动值的环比增长率,见表3。

表2 各项指标循环波动测定值

表3 各项指标循环波动值环比增长率

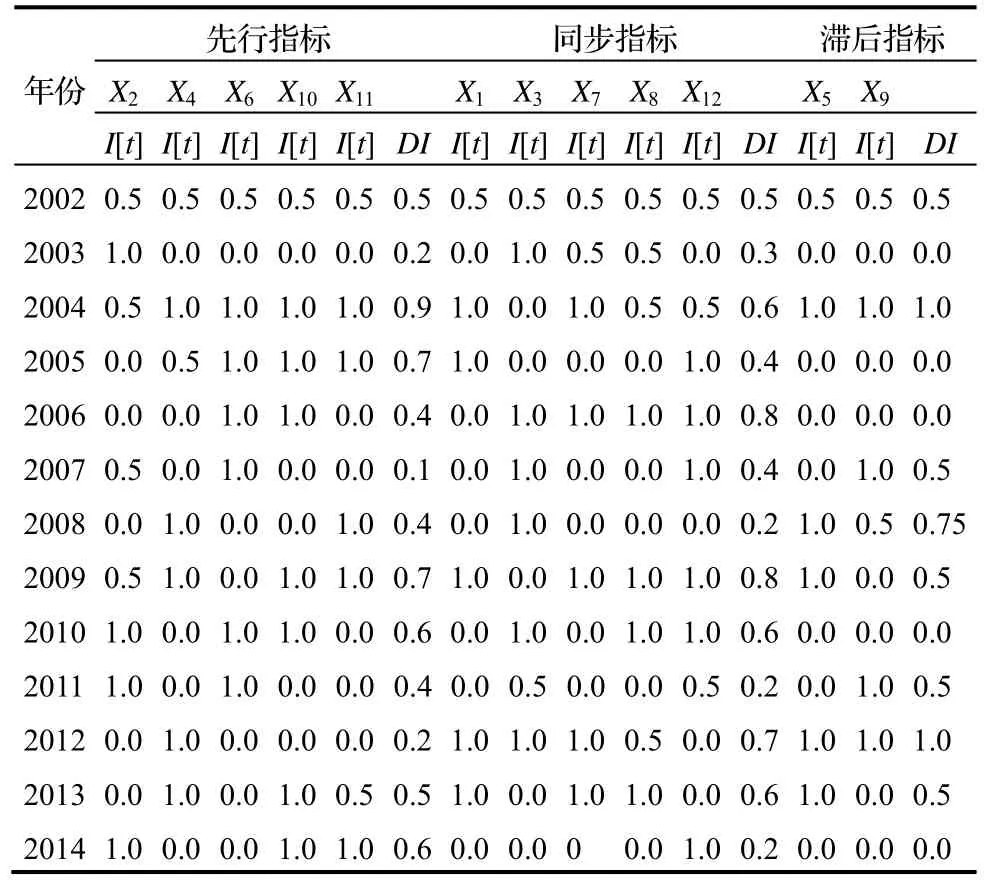

结合表3,根据式(2)分别计算长沙市房地产市场2002~2014年的各项指标的示性函数I[t]值(见表4);根据得到的各分类指标I[t]值按照式(1)计算先行扩散指数、同步扩散指数与滞后扩散指数,结果如表4所示。

表4 长沙市房地产景气先行、同步、滞后扩散指数

4 长沙市房地产景气循环分析与预测

根据扩散指数各项数据(见表4),绘制出先行、同步和滞后指数的对比走势图,如图1所示。

图1 扩散指数对比走势图

4.1 同步指数分析

房地产同步指数表示房地产经济的现行状态和发展水平,根据其运行轨迹确定房地产经济景气状态。图1显示,从2002~2014年,长沙市房地产市场经历了4个完整的景气循环周期,每个周期都经历了不景气-景气-不景气阶段,持续3~4年左右的时间。从2003~2005年长沙房地产市场经历了一个完整的景气循环周期,但峰谷值落差较小,说明市场发展较为平稳,震荡程度较小。2006年大部分经济指标持续上升,经济运行于景气区间处于扩展阶段,并达到波峰值;从2007年开始,下降指标增多,进入扩展与收缩转折阶段;在2008年达到波谷值,经济运行全面收缩,进入萧条阶段。从2009年开始长沙房地产市场大部分经济指标持续上升达到波峰值,在2010年进入扩展与收缩转折阶段,在2011年达到波谷,再次进入萧条阶段。受金融危机影响,2008年前后两个景气循环周期峰谷差值较大,说明长沙房地产市场波动较大。最后的景气阶段从2012年开始到2013年末结束,2014年各项指标值下降,长沙房地产市场进入不景气阶段。

4.2 先行指数分析

先行指数可以预测可能出现的景气转折点,用于预测短期未来的经济总体的景气状况,有效解决同步指数不能对未来景气状况进行预测的问题。根据图1进行先行指数与同步指数对比分析,两类指数景气变化趋势基本一致,但先行指数总体上的变化领先同步指数1~2年的时间。在2012年先行指数出现不景气现象,受此影响,在2013年同步指数也出现了下降,长沙房地产市场处于转折阶段,2014年出现了不景气的现象。在2013~2014年,先行指数出现了上升趋势,预示未来长沙房地产市场进入景气阶段,2015年长沙市房地产市场触底反弹,各项指标趋向上升状态,处于扩张阶段;在2016年仍处于景气阶段,但部分指标开始改变方向,下降指标将逐渐增多,市场状况将发生转折,表明进入扩张与收缩转折阶段,总体震荡程度将减小。

4.3 滞后指数分析

滞后扩散指数可以验证景气循环的完整性,同时可以检验先行和同步指数所判别的景气状态准确性。如图1 所示,从2002~2014年,滞后指数的变动方向基本与同步指数相反,各项指标由于时滞性,滞后指数总体上的变化落后同步指数1~2年的时间。从2012年底开始,滞后指数出现了下降趋势,这与2010 年的同步指数表示的市场景气情况相吻合。根据滞后指数自身所呈现出的景气循环规律,2014年达到了不景气谷底,2015年长沙市的房地产市场仍处于不景气阶段且表现为景气上升,进入复苏阶段。

4.4 综合分析

综合来看,在2002~2014年间,景气循环的同步、先行和滞后扩散指数在变化趋势基本一致且存在1~2年左右间隔时差。通过指数体系之间的相互作用关系,根据同步扩散指数分析目前长沙市房地产市场仍处于不景气阶段,通过先行扩散指数和同步扩散指数比较[12]预测未来长沙改变目前不景气状况,迎来新的景气区间,利用滞后扩散指数验证先行和同步指数所判别的长沙房地产景气状态与实际基本一致。

5 结语

通过长沙市房地产市场景气循环实证研究构建了一套较完整的景气循环指标体系,并验证了先行、同步、滞后三类指标划分的合理性。运用扩散指数模型对2002~2014年房地产市场数据分析形成景气循环趋势图,有效论证了长沙房地产市场景气状态和转折点与实际基本相符。利用同步扩散指数分析,长沙房地产市场从2002~2014年经历了4个景气循环周期,景气周期时间较短,每个周期大致为3~4年,呈现景气时段短,上升阶段时间一般为l年,而衰退时段长,下降时段一般为2年的特点。利用先行扩散指数为长沙房地产未来市场发展有效预警[13],预测长沙房地产市场将迎来景气发展阶段,但在2016年进入扩张与收缩转折阶段,房地产各项指标稳中有升,但上升幅度将减小;利用滞后指标对前两项指标发展趋势进行确认,实现长沙房地产市场景气循环有效监测。

目前长沙房地产市场发展水平不高,外部因素对房地产市场波动影响较大。因此,对政府部门而言,必须持续关注房地产市场动态,完善市场监测预警体系,注重调控时点控制。在两型社会背景下加大产业结构调整力度,进一步规范房地产市场发展,减少住宅用地供给,推行利率和税收优惠政策,扩大奖励和补助范围,实现房地产业稳定增长的同时推动绿色等创新房地产项目发展。对购房者和投资者而言,长沙市房价总体水平在全国范围内仍然较低,未来1~2年仍以刚性需求为主,具有一定的活力和投资价值,不会出现断层式价格下降情况,但在该阶段购房仍需谨慎,从地段、品质及品牌效应3个方面作为产品选择的重要因素。对房地产开发商而言,未来2~3年重点是通过制定有效营销策略对市场存量进行消化;同时对房地产增量开发需谨慎,更加注重产品品质和服务水平提升;适当调整开发战略,加大商业综合及其他创新项目的开发力度。

参考文献:

[1] 张 红.房地产经济学[M].北京:清华大学出版社,2005.

[2] 谭 刚.深圳房地产周期波动研究[J].建筑经济,2001 (8):37-41.

[3] 中国人民银行武汉分行金融研究处课题组.湖北省房地产景气循环与宏观调控研究:基于合成指数与自相关滞后分布模型的分析[J].金融研究,2006(4):166-175.

[4] 曾 锋,陈敦旭,熊 洋.长沙房地产市场景气指数研究与应用[J].现代商贸工业,2011(7):79-81.

[5] 张 红,孙 煦.基于扩散指数模型的房地产市场景气循环研究——以北京市为例[J].中国房地产,2014(11)3-10.

[6] 陈国铁.福州市房地产景气循环周期研究——基于扩散指数模型分析[J].福建工程学院学报,2012(6):292-296.

[7] 王文萱.长沙市房地产周期波动研究[D].长沙:湖南农业大学,2009.

[8] 刘 绚.构建房地产景气预测体系的设想[J].世界经济研究,2001(4):36-44.

[9] 郝凤英.成都市房地产业景气循环研究[D].成都:四川大学,2007.

[10] 长沙统计局.2003~2012年长沙统计年鉴[M].北京:中国统计出版社,2003-2012.

[11] 长沙统计局.2011~2014年长沙统计年鉴[EB/OL].http://www.cstj.gov.cn/tjnj/index.jhtml.

[12] 杨 阳.北市房地产市场景气循环研究[J].中国市场,2013(12):62-64.

[13] 任荣荣.房地产市场运行景气的测度与评价[J].经济管理,2011(6):189-193.

王文萱(1979-),女,博士,讲师,研究方向:工程管理和房地产研究;

龙 浪(1993-),男,本科生,研究方向:工程管理和房地产研究。

Real Estate Business Cycle in Changsha Based on Diffusion Index Model

WANG Wen-xuan1,LONG Lang2

(1. School of Engineering,Hunan Agriculture University,Changsha 410128,China;2. School of East Technology,Hunan Agriculture University,Changsha 410128,China,E-mail:171661535@qq.com)

Abstract:To achieve sustained and healthy development of the real estate industry in Changsha,in accordance with the principle of

business cycle,real estate market indicators in Changsha are collected from 2002 to 2014 and a real estate business cycle evaluation index system is established. Based on the diffusion index model,time series method is used to determine the cyclical fluctuation value of all index. The leading diffusion index, coincident diffusion index and lagging diffusion index were synthetically measured and the curve of the business cycle of estate market was drawn. According to the analysis of coincident diffusion index curve and historical data,real estate market running track of Changsha is drawn from 2002 to 2014. The real estate market in Changsha is predicted and verified respectively by the curve of the leading diffusion index and the lagging diffusion index. Application of the model can effectively determine the real estate business cycle turning point and forecast the future shot-term development trend in Changsha. The results can be helpful for decision-makings of government agency,consumers and real estate developers.

Keywords:real estate market;business cycle;diffusion index

作者简介:

收稿日期:2015-12-07.

中图分类号:F293.3

文献标识码:A

文章编号:1674-8859(2016)01-136-06

DOI:10.13991/j.cnki.jem.2016.01.025