基于因子分析法的上市公司财务质量评估——以安徽省上市公司为例

2016-03-22杨结丽

崔 静,杨结丽

(安徽师范大学 数学计算机科学学院,安徽 芜湖 241002)

基于因子分析法的上市公司财务质量评估——以安徽省上市公司为例

崔静,杨结丽

(安徽师范大学数学计算机科学学院,安徽芜湖241002)

摘要:本文以安徽省上市公司为例,运用因子分析法对上市公司财务质量状况进行评估,选取对财务质量有影响的若干指标进行因子分析,通过提取主因子,判断出各上市公司财务质量状况的优劣并针对其薄弱环节提出了改进措施,为经营者提供理性的决策信息.

关键词:财务质量评估;因子分析;上市公司

引言

随着经济全球化的发展,我国上市公司数量日益增多,面对繁杂的财务信息,公司管理者和投资者如何在诡异多变的股市中挖掘深层信息进而作出正确的决策是众多学者研究的热点问题之一[1-5].安徽省作为中东部最大的省份之一,目前上市公司共77家,几乎涉及各相关产业,对安徽省经济发展做出了重大贡献.但每个上市公司的财务质量状况参差不齐,因此需要运用统计方法对其财务质量进行评估,以判断每个上市公司贡献的大小并对其薄弱环节加以改进,实现上市公司更好更快地发展,提升整个地区的产业优化和整体经济效益.

众所周知,财务质量比财务绩效更为广泛,财务质量是公司合理利用各种资源满足利益相关者的程度,体现了公司的核心竞争力,是一种外在货币化体现[4].目前国内的研究成果大多是从理论上对财务质量的定性研究,而实证研究较少.本文在此研究基础上,使用因子分析法及统计软件,从资产质量、资本结构质量、盈利能力、收益质量、持续发展能力等方面对安徽省上市公司财务质量状况进行评估.本文数据来源于巨潮资讯网[6].

1 财务质量评估过程

1.1样本选取及指标建立

本文的评估对象是安徽省的76家上市公司(剔除了一家ST企业),对2013年度的财务报表数据整理合并而成.从资产质量、资本结构质量、盈利能力、收益质量、发展能力五个角度,秉承可比性、系统性、可行性、通用性等原则选取12个指标对财务质量进行评估(见下表).

一般意义上,我们理解的资本结构即是资产负债的比例或者是负债与所有者权益的比例,但资本结构质量并不仅是涵盖资产负债率.张新民在文献[2]中指出良好的资本结构质量必须符合企业当前现状,也要与企业未来经营活动和发展状况相适应,应能够保证具有较强的筹资能力和偿债能力.良好的收益质量应是企业具有合理的利润结构,组成利润的各部分具有不同的持久性和风险性等特征,应保证主营业务的主体地位,同时具有较强的现金获取能力和现金保障能力.

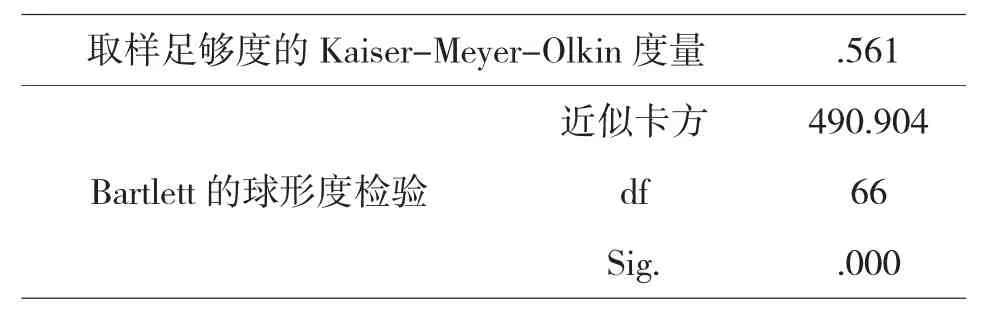

1.2 KMO检验和Bartlett检验

使用KMO检验和Bartlett检验(结果见下表)表明,KMO值为0.561,大于0.5,适合做因子分析.巴特利球形检验的P值远小于0.001,表明数据之间具有相关性,因此该选取的指标适合做因子分析.

KMO和Bartlett的检验

1.3提取公共因子

主成分分析法结果(如下表)表明,前5个因子累计方差贡献率为80.628%,特征值大于1,信息损失较少,因此选取5个公共因子.

解释的总方差

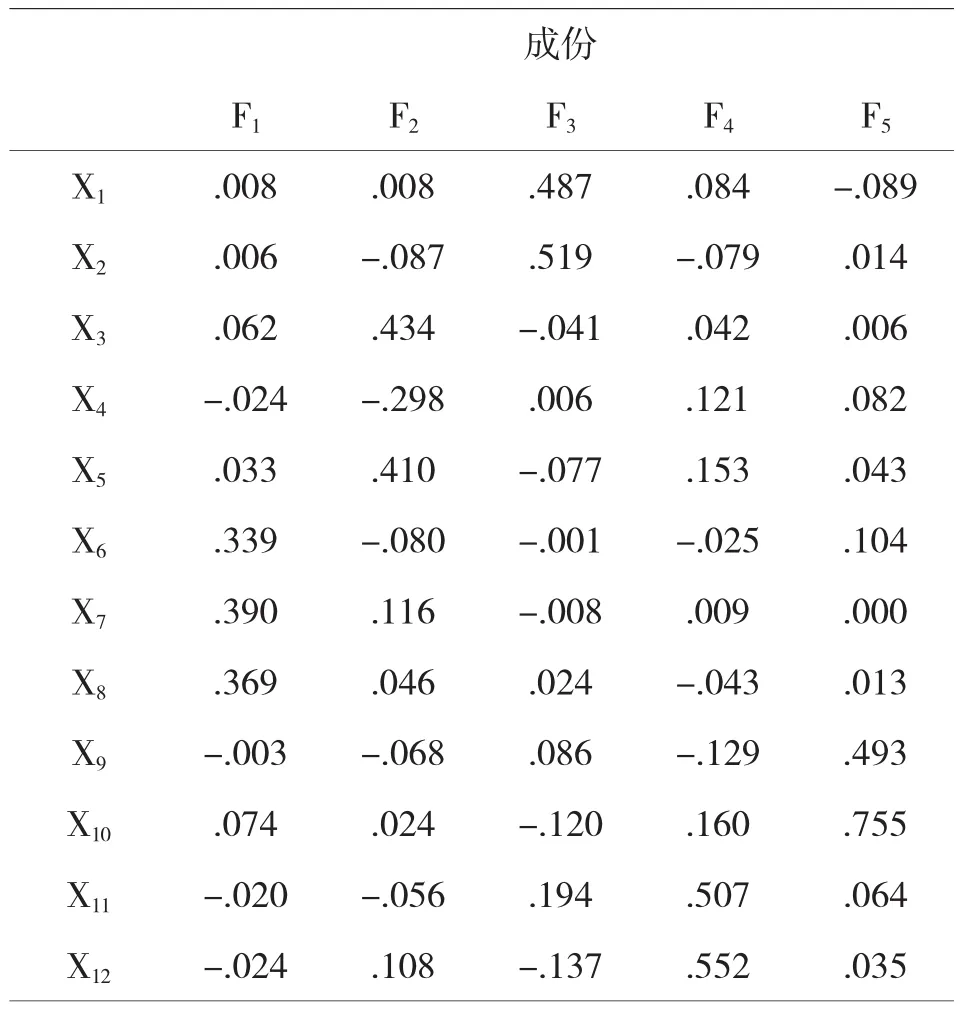

采用最大方差法对主成分分析结果进行旋转,根据各因子的方差贡献率以及各变量对因子的解释能力,对五公因子命名.

根据方差解释表和因子载荷矩阵可知,因子F1的方差贡献率为21.744%,在X6(总资产收益率)、X7(净资产收益率)、X8(每股收益)上的载荷较大,分别为0.885、0.959、0.919,该因子表明上市公司获取利润的能力,因此命名该因子为盈利能力因子.因子F2的方差贡献率为19.418%,在X3(资产负债率)、X4(速动比率)、X5(有形净值债务率)上的载荷较大,分别为0.943、0.707、0.849,该因子表示了上市公司的资本结构以及偿债能力相关状况,因此称为偿债能力因子.因子F3的方差贡献率是15.205%,其在X1(总资产周转率)、X2(流动资产周转率)上的载荷较大,分别为0.867和0.908,该因子体现了上市公司相关资产的质量状况,因此称为资产质量因子.因子的方差贡献率为13.564%,其在X11(主营业务增长率)、X12(总资产增长率)上的载荷较大,分别为0.814和0.849,该因子体现上市公司的未来的发展能力,因此命名为发展能力因子.因子F5的方差贡献率为10.697%,其在X9(经营现金保障倍数)、X10(主营业务鲜明率)上的载荷较大,分别为0.67和0.881,该因子体现了上市所获取的利润的质量,因此称为收益质量因子.各因子命名及所包含的指标如下所示.

旋转后的因子载荷矩阵

公因子命名及所包含的指标

1.4因子得分分析

由因子得分系数矩阵(如下),

各因子得分可按如下公式计算:

其中aij表示因子得分系数矩阵中的第i×j个元素.财务质量综合得分是各因子得分与对应的因子方差贡献率在总方差贡献率中所占比率的乘积之和,即每个上市公司的财务质量综合得分模型为:

F=(21.744F%F1+19.418%F2+15.205%F3

+13.54%F4+10.697F5)/80.628%

通过计算可得省内上市公司的各因子得分和排名以及综合得分和排名(见附表1).

2 结果分析

从盈利能力因子来看,排名第1的是海螺水泥,其得分接近3,说明盈利能力很好,但其综合排名第4,更大原因是其偿债能力因子和发展能力因子排名靠后,分别为45和62,因此海螺水泥应改善自己的偿债能力,如改变资本结构,提高自身的发展能力.其次是古井贡酒、安徽合力、皖能电力、合肥三洋,其中皖能电力和合肥三洋的综合排名都在前五,而古井贡酒和安徽合力的综合排名也比较乐观.排名最后的是安凯汽车、顺荣股份、鑫科材料、方圆支承、安纳达,其中顺荣股份、安纳达、方圆支承的综合排名垫底,另两个的综合排名也较差,可见盈利能力因子的方差贡献率最大,对综合排名的影响也最大.从偿债能力因子来看,排名前五的是安徽水利、芜湖港、中弘股份、亚夏汽车、合肥城建,它们的综合排名都较好,除中宏股份排名第48,是因为其除偿债能力较好外,其余四个因子排名都较靠后,其中资产质量因子和收益质量因子排名分别为76、75.排名后五的是安科生物、皖通高速、华星化工、顺荣股份、美亚光电,它们的综合排名都较差,除华星化工.华星化工综合排名第7,因为其资产质量因子和发展能力因子排名为2和1,发展能力因子得分高达5.8,所以提高了综合排名.从资产质量因子来看,精诚铜业排名第1,其因子得分高达4.005,其综合排名20,是因为其他因子得分较低,然后是华星化工、铜陵有色、中粮生化、精达股份.排名后5的是合肥城建、金马股份、泰尔重工、国元证券、中弘股份,它们的综合得分也较差,除合肥城建,因为其偿债能力因子排名第5并且剩余3个因子得分也还不错,所以综合得分不差.从发展能力因子来看,华星化工、科大讯飞、山鹰纸业、方兴科技、阳光电源排名前5,黄山旅游、马钢股份、中粮生化、皖通高速、国投新集排名后5,它们的综合排名也都靠后.发展能力因子的方差贡献率较低,因此对综合排名影响不大,除华星化工因为发展能力因子得分过高,使得综合排名靠前.从收益质量因子来看,排名前5的是六国化工、国投新集、马钢股份、顺荣股份、美亚光电.六国化工的方差贡献率最大的盈利能力因子排名51,综合排名却是第1,是因为收益质量因子得分太高,是7.715,大于国投新集的3倍,因此使得综合排名第1.顺荣股份虽是第4,但因收益质量因子的方差贡献率低和其他因子得分很差,所以它的综合排名为倒数第一.排名后5的是精达股份、丰原药业、铜峰电子、中弘股份、国元证券,除精达股份外,它们的综合排名也较差.

因子得分系数矩阵

从财务质量综合排名来看,前五的分别是六国化工、合肥三洋、亚夏汽车、海螺水泥和皖能电力,其中六国化工的综合得分大于1,说明其财务质量很好,而其余四家公司的综合得分也在0.65以上,表明其财务质量较好.铜峰电子、桑乐金、方圆支承、安纳达、顺荣股份为最后5名,综合得分均为负数,顺荣股份的得分更是小于-1,说明其财务质量很差.76家上市公司中有38家综合得分大于1,占50%,说明安徽省上市公司财务质量状况一般,较为均衡.但是盈利能力因子、偿债能力因子、资产质量因子和发展能力因子得分大于0的不超过50%,这表明上市公司的盈利能力、偿债能力、资产质量状况和持续发展能力都较偏低,甚至收益质量因子大于0的仅占27.6%,且波动幅度较大,说明安徽省的上市公司的收益质量状况参差不齐且不容乐观.

通过上述财务质量的评估,公司管理层应充分认识到改善财务质量的紧迫性和重要性,各上市公司应提高生产率,降低各生产要素成本,同时针对本行业的发展状况提高自身的盈利能力.如制造业可引进技术人才,提高创新能力,开发新产品,扩大市场占有率.零售业应有针对性的加强应收账款的回收速度,确定适当的产能计划,建立准时生产系统.资本结构对财务质量的影响也很大,应平衡负债和权益比例,采取合适的投融资策略.宏观上,一方面,针对安徽省上市公司收益质量普遍较差的情况,各公司应提高主营业务的主体地位,围绕核心产品扩展其他相关业务,延长产业链,提高企业的核心竞争力,实现相关多元化.同时对销售收入应尽量获得现金和银行存款,减少应收款项.但赊销又是扩大销售量的一重要手段,所以各上市公司应建立合适的销售政策,实现销量与现金收入间的平衡.另一方面,安徽省内上市公司利润增长和每股收益高于国内平均水平,为了进一步提高上市公司的财务质量,政府应采取税收减免、农业扶持等手段促进省内经济的发展,各上市公司应充分利用国家和政府给予的优厚条件,促进企业发展,提高财务质量.

参考文献:

〔1〕徐绪堪,周彤.企业财务能力的综合评价模型[J].统计与决策,2007(06):159-160.

〔2〕张新民.企业财务状况的质量特征[J].会计研究,2003(09): 35-38.

〔3〕莫再隆,倪青山.我国家电行业上市公司绩效的评价[J].统计与决策,2008(21):66-67.

〔4〕王翠春.上市公司财务质量评价的实证研究[D].山东农业大学.2009.

〔5〕朱顺泉,李一智.基于人工神经网络BP算法的公司债券财务质量评级[J].计算机工程与应用,2002(10):243-245.

〔6〕巨潮资讯网.http://www.cninfo.com.cn/cninfo-newcninfo-new/index.

基金项目:安徽省自然科学基金(1313085QA14)

收稿日期:2015年10月16日

中图分类号:F275

文献标识码:A

文章编号:1673-260X(2016)02-0118-03