北京市城乡养老保险一体化研究

——基于替代率与相对水平的比较分析

2016-03-22张静宜任宁宁

李 贺,张静宜,任宁宁

(1农业部人力资源开发中心,北京100125;2中国人民大学农业与农村发展学院,北京100872;3郑州工商学院经济管理学院,郑州450000)

北京市城乡养老保险一体化研究

——基于替代率与相对水平的比较分析

李 贺1,张静宜2,任宁宁3

(1农业部人力资源开发中心,北京100125;2中国人民大学农业与农村发展学院,北京100872;3郑州工商学院经济管理学院,郑州450000)

为进一步缩小城乡差距,在一定程度上破解城乡现有的二元结构格局,针对北京市的养老保险发展进程展开相关研究,通过政策演变与数据分析,并基于替代率与相对水平对北京市目前存在的3种养老保险制度的保障水平进行了比较分析。结果表明:对于低收入者和高收入者而言,在替代率和相对水平方面,机关事业单位养老保险提供的保障水平显著高于城乡养老保险和企业职工养老保险的保障水平,其总替代率为90.00%,净替代率为91.17%,而且各种养老保障制度间随着收入水平的不同而存在差异。针对研究结果,应高度重视政府的积极主导作用,使用替代率作为衡量不同保障绩效的指标,以期实现各项保险制度的保障水平平等化。

养老保险;城乡一体化;替代率;保障水平

0 引言

计划经济时期形成的二元化养老保险制度,导致了城市和乡村地区居民的社会养老待遇严重两极分化与不公现象的发生。伴随着中国市场经济的快速发展和劳动力市场的逐步建设与完善,在全国范围内建立统一的养老保险制度与养老保险基金显得尤为重要。与此同时,兼具公平、正义属性的社会主义和谐社会工程,也将建立辐射城乡覆盖全民的社会养老保障体系作为衡量其构建成功与否的一项重要指标,因而城乡一体化养老保险工作势在必行。在建立统筹城乡养老保险制度的必要性方面,目前学者已基本形成一致意见,认为养老保险制度的城乡统筹是符合社会经济发展规律的举措,适应劳动力流动的需要,能够进一步缩小城乡差距,构建和谐社会和实现社会公平[1-3]。

结合相关学者的研究成果,构建城乡统筹的社保制度应结合当下社会经济的现状和发展,逐步整合各区域养老保险制度,做好有效衔接,最终健全和完善社保体系,使各类社会群体公平享受养老保险权益[4-9]。但实现相关制度的统筹衔接的主要思路有两种,一是并行新老制度,分段计算,二是各项制度归一,折合计算[10]。关于其具体路径步骤有两种,一是三步骤的城乡统筹路径,即先将城乡居民均纳入社保制度内以期拓展覆盖范围,然后逐步完成城乡二元向一元发展的良性过渡,最终实现一体化发展。二是两阶段的城乡统筹路径,即先衔接后统一的基本路径[11-13]。

关于城乡统筹养老保险协调发展的研究中,穆怀中等[14]构建城乡养老保险“适度系数”和“梯度协调系数”,认为城乡养老保险协调程度存在逐年提高的趋势,特别是“新农保”建立对城乡养老保险协调发展具有明显的推动作用。柳清瑞等[15]实证研究发现1999—2013年的15年间全国城乡养老保险绝对协调度呈现逐年上升的趋势,从失调逐步走向基本协调,但相对协调度总体较低表明一些指标发展不均衡。

此外,目前国内学者对养老保障城乡一体化的具体路径描述较为模糊,对该进程中的侧重点——农村养老保障的整合形式仍有异议。首先,在养老保险城乡一体化侧重点方面,袁文全等[16]认为养老保险的城乡一体化是差别的一体化,内容与模式要与其所处地区相适应,要有多种实现形式。郑功成[17]指出养老保险的城乡一体化应侧重“统一”,认为城乡养老保险制度应做到制度、对象和标准的三统一。其次,养老保险城乡一体化路径上,Barr等[18]主张建立一步到位城乡统一的基本养老保险制度,并通过征收税费为该制度提供资金来源。另外一些学者则认为中国城乡与区域之间的差异大,需要分步骤、分阶段的进行城乡养老保险的一体化建设[19-20]。上述学者的研究对中国养老保险制度的统筹城乡建设具有重要的参考价值和指导意义。但基于不同的研究视角,部分学者在主要思路和具体的实现路径方面仍存有较大争议,一方面有助于活跃政策思维,开阔政策视野,开拓政策思路,另一方面需要进一步进行实证研究和深入探索。

基于公平的前提,给予城乡居民基本的生活保障是城乡养老保险一体化建设最为关注的重点。由于中国农村社会的环境、收入、生活、生产方式与城市差异依旧巨大,因此在城乡一体化的过程中既要区别对待城市与农村的养老保险待遇,更要明确政府在农村养老保险中承担的相关责任与其主导作用,不断进行制度的探索,以期实现正向激励最大化的目标。笔者据此提出两个命题:(1)城乡养老保险制度一体化路径应首先是在城市和乡村地区分别建立二元化养老保障体系,实现制度上的全覆盖,进而实现制度上的一体化,最终建立事实上一体化的城乡养老保障体系;(2)高度重视政府具有的主导作用,切实以替代率为指标,实现不同养老保险制度保障水平的平等化。

基于上述理论背景和区位优势,北京市在加强制度创新与理论探索的基础上,率先建立城乡统筹的社会养老保险制度。在一定程度上,北京模式的发展历程是中国农村养老保险体制改革和养老保险城乡一体化进程的折射与反映,大胆尝试的制度设计理念使其具有较高的研究与参考价值。

1 北京市养老保险城乡一体化政策演变进程

笔者在政策资料整理的过程中,根据各阶段的不同特点和侧重点将北京市养老保险城乡一体化演变进程分为三个阶段,分别是:试点阶段(1992—1998年);停滞与再发展阶段(1999—2007年);一体化阶段(2008年至今)。

1.1 1992—1998年:试点阶段

1992年,根据民政部制定的基本方案,北京市在部分区县开展农村社会养老保险试点工作。1995年,推进的农村社会养老保险制度拥有国家政策扶持,采取个人缴费为主与集体补助为辅的方式,但在该阶段实行的农村养老保险由于模式是完全个人积累,未能充分调动农民参保的积极性。

1.2 1999—2007年:停滞与再发展

由于多因素作用,全国大部分农村地区在1998年普遍参保人数下降,甚至一些地区的养老保险工作陷入停顿。1999年7月,国务院采取“强化管理、稳步发展”政策,着力稳固纳保人数,提高农村养老保险待遇水平。

2007年北京市提出建立新农保,养老保险模式实行个人账户与基础养老金相结合,以及针对无保障老年群体制定相关老年保障制度。2007年底,北京市农村地区的养老保险覆盖率仅为37%,而且3万农民平均每月只能领到100元左右的养老金。

1.3 2008至今:养老保障的城乡一体化

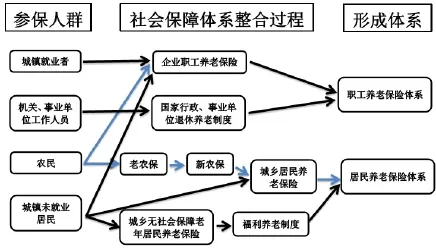

2008年,北京市开始实施新农保,参加新农保的农民参保模式是个人账户加上基础养老金,这与城镇职工相同。与此同时,政府出台针对城乡无社会保障老年居民的养老保障办法,逐步实现城乡一体化的居民养老保险制度全覆盖,包括职工、城乡居民、城乡无保障老年人以及机关事业单位在内的四位一体的养老保障制度体系。

为了避免制度的碎片化以及促进城乡协调发展,现阶段北京市在基本养老制度方面已经形成了“职工”和“居民”两大体系,初步完善城乡间养老保障制度的政策衔接,实现“城保”与“农保”、“居民”与“职工”间的互联互通。城乡居民参保率达到92%;享受福利养老金的老年人是61万;而职工养老保险参保率达到96%,参保人员为1321万人。

2 基于替代率的评价

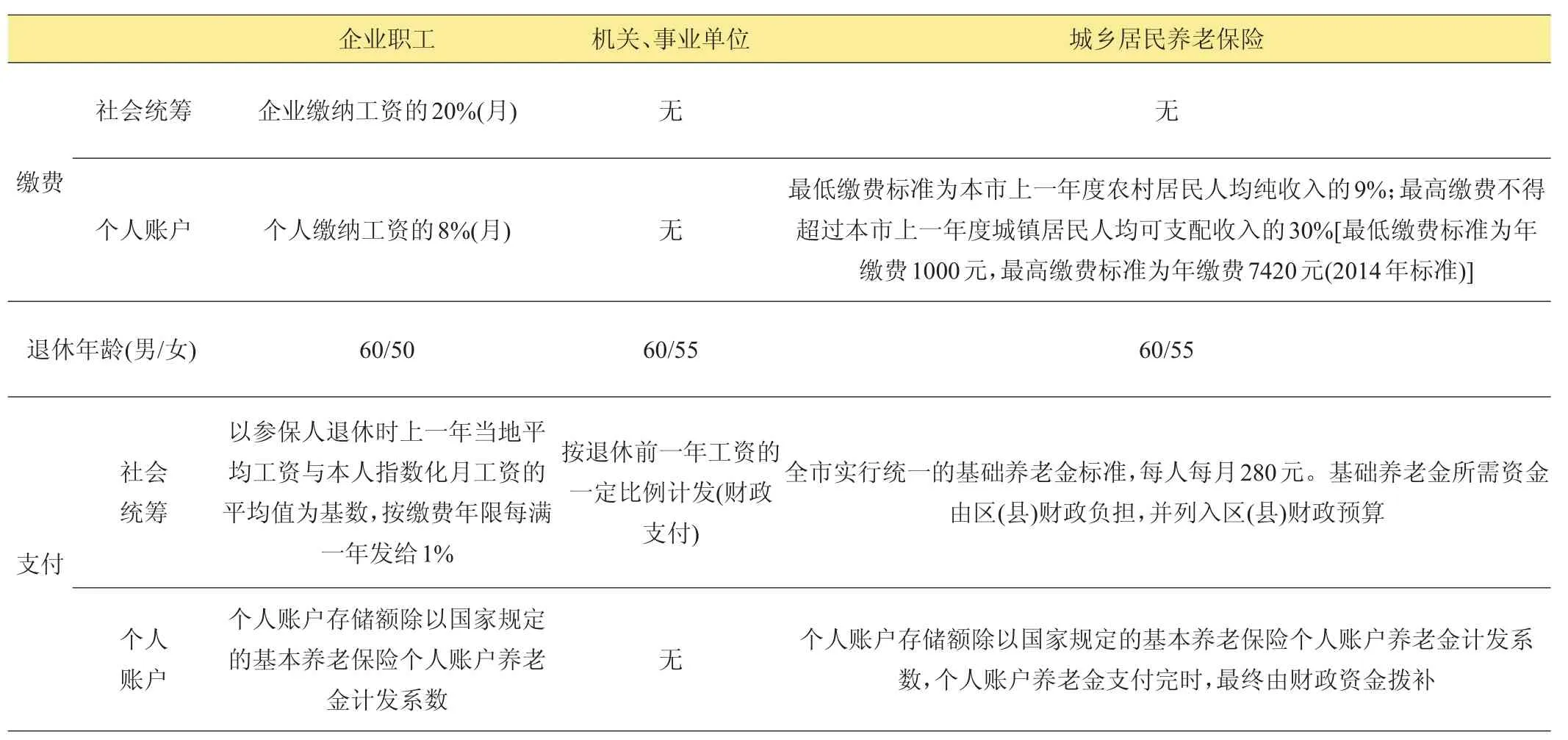

笔者主要研究城镇企业职工养老保险、机关事业单位养老保险、城乡居民养老保险3种北京市养老制度的保障水平差异。其中,城镇企业职工养老保险依据2005年国务院发布的《关于完善企业职工基本养老保险制度的决定》;机关事业单位养老保险适用2006年人事部和财政部制定的《关于机关事业单位离退休人员计发离退休费等问题的实施办法》;城乡居民养老保险适用2009年北京市政府颁布的《北京市城乡居民养老保险办法》,详见表1。

图1 北京市养老保障制度的一体化路径

表1 北京市各种养老保障制度的缴费与支付细则

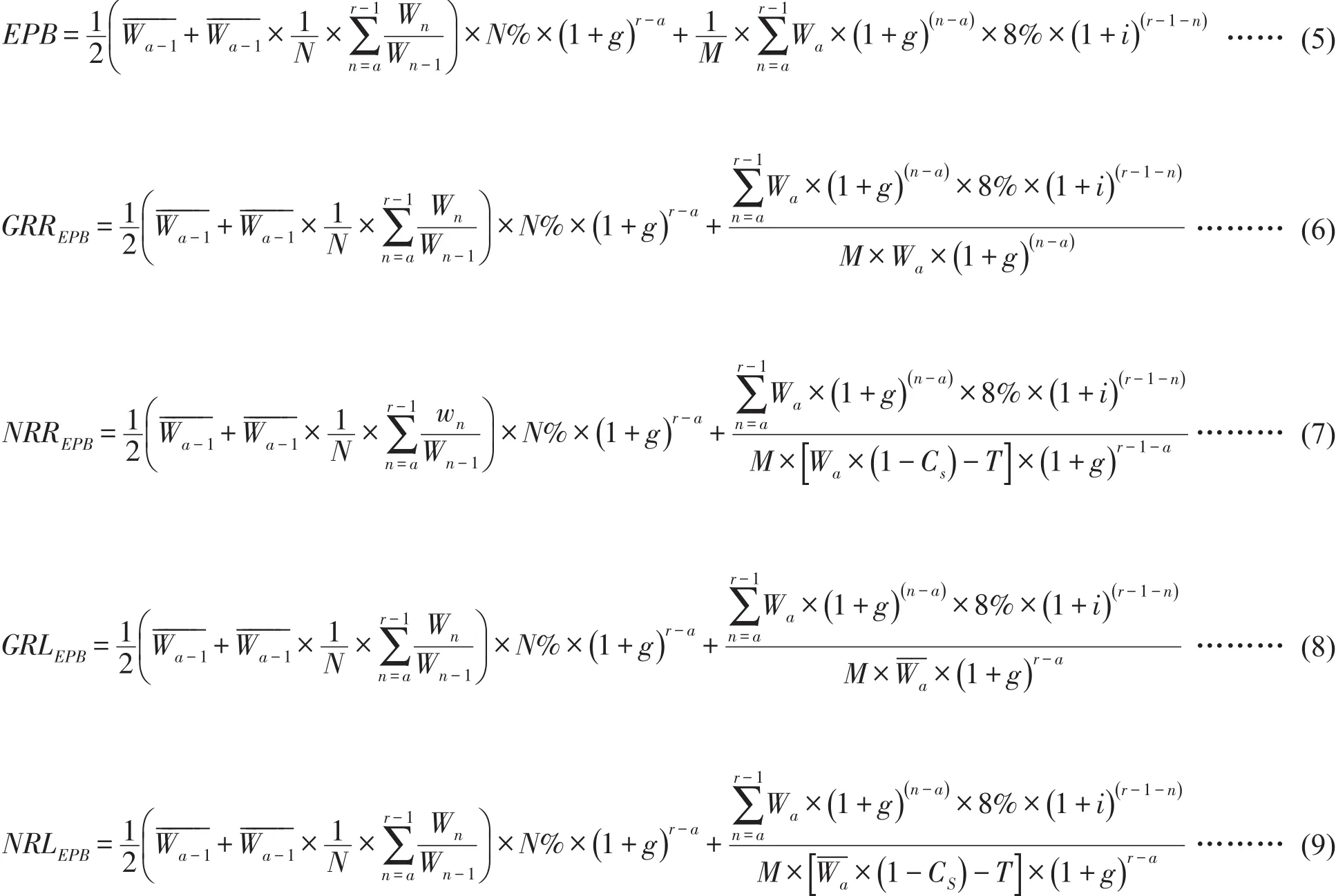

通常使用个人的养老金收入与退休前一年工资收入的商值来计算替代率,表明当一个人由就业转为退休时,养老制度对其生活水平的维持程度。计算总替代率(GRR,Gross Replacement Rate)时,工资收入是总收入。但替代率的计算同时受社保缴费和个税影响,即城镇企业职工需按时缴纳养老保险、医疗保险和失业保险,三项保险分别占工资的8%、2%和1%,此外还需缴纳个人所得税。企业个人缴费与企业缴费在进入个人账户时均需扣除个税,机关事业单位人员只需缴纳个税。同时运用净替代率指标(NRR,Net Replacement Rate)来衡量不同养老制度的保障水平。GRR、NRR计算见公式(1)、(2)。

此外,另一衡量指标是养老金的相对水平,即个人养老金与退休当年社会平均工资的商值。同样因社保缴费和个税因素作用,养老金相对水平也分为总相对水平(GRL,Gross Relative Level)和净相对水平(NRL, Net Relative Level),见公式(3)、(4)。

3 估算模型

采用GRR、NRR、GRL和NRL指标估算3种制度的保障水平差异。假设现有制度可持续,同时设定企业职工的社会保险缴费率为Cs,个人缴纳的收入所得税为T,职工在2011年进入劳动力市场时年龄为20岁,能够顺利工作至退休;相关数据中通货膨胀率为2.5%,个人账户实际投资收益率是3.5%,实际工资增长率为7.1%;职工在工作期间的个人工资所得能够与社会平均工资实现同步增长。假设职工a岁时进入劳动力市场,r岁法定退休,缴费年限(工作年限)为N;a岁时Wa和--Wa分别表示个人工资和社会平均工资,g和 i表示工资增长率和个人账户的投资收益率;M是个人账户养老金的计发系数,即在60岁退休,M为139/12,相应地,若在50岁退休,则M是195/12。此外,采用国家统计局2014年发布的北京市城镇单位就业人员在2013年的年平均工资93997元作为企业职工养老保险和机关事业单位养老保险中的Wa。

3.1 企业职工

根据相关规定,当企业职工正式退休时可以获得的年养老金收入计算见公式(5)。

其替代率和相对水平可表示为公式(6)~(9)。

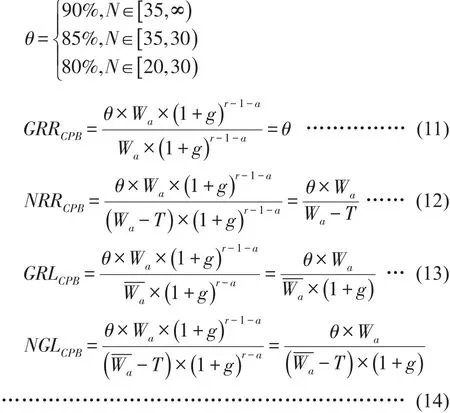

3.2 机关、事业单位

根据相关规定,当计发比例为θ时,当机关事业单位人员正式退休时可以获得的年养老金收入计算见公式(10)。

其替代率和相对水平计算见公式(11)~(14)。

3.3 北京市城乡养老保险

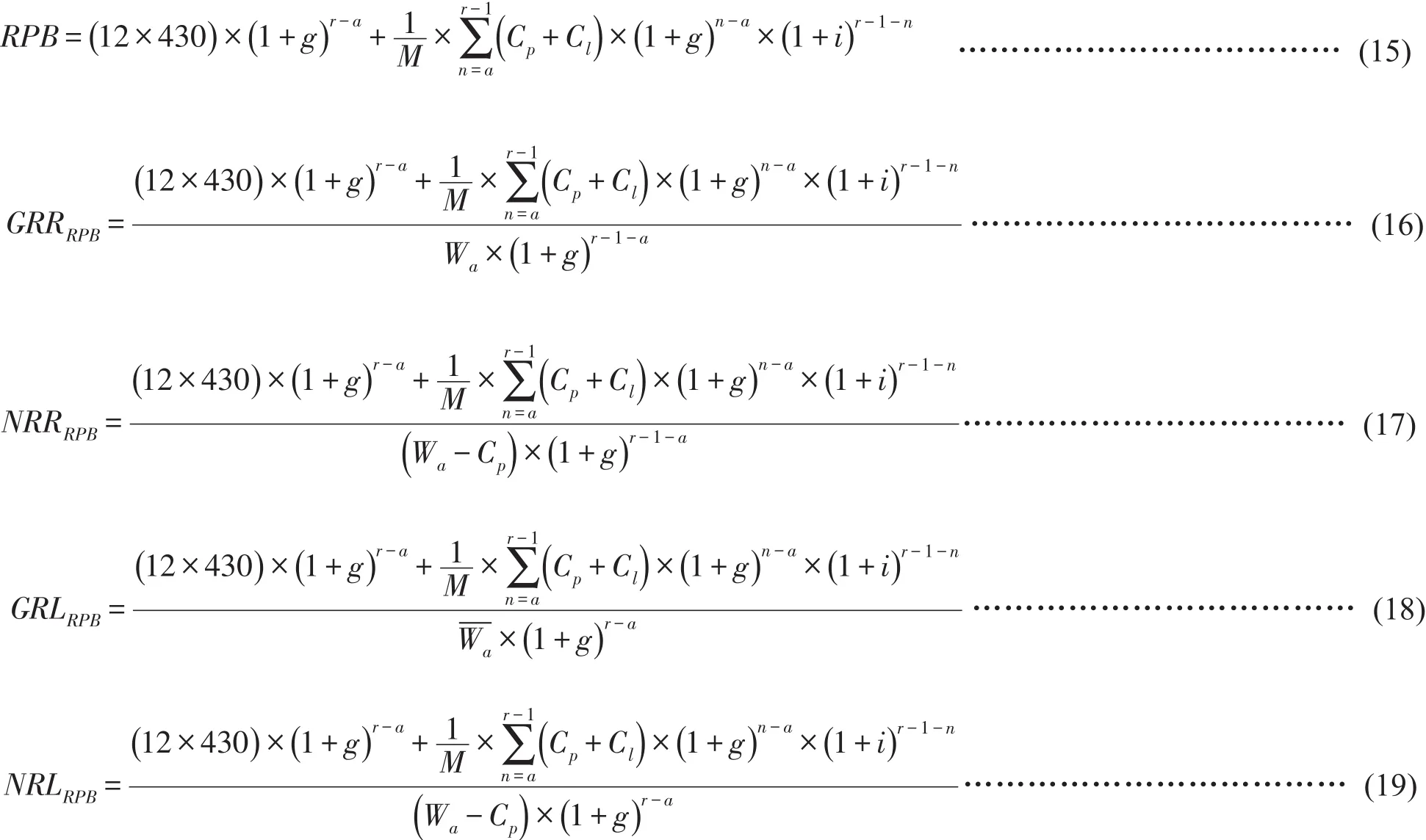

根据《关于调整2014年城乡居民养老保障相关待遇标准的通知》,城乡居民养老保险由个人账户养老金和基础养老金两项组成,全市实行每人每月430元的统一基础养老金标准。个人账户资金由个人缴纳的养老保险费和利息、集体补助和利息以及其他收入和利息三部分组成。

假设城乡居民的个人缴费和领取的基金养老金与城镇职工工资增长率相同,同时工资收入(包括城市居民与农村居民)采用北京市人均家庭总收入替代,城乡养老保险城镇部分、农村部分中的Wa分别使用北京市统计局在2014年公布的2013年北京市人均家庭年总收入和农村居民家庭人均纯收入对应的45274元和18337元分别表示。设定Cp为个人缴费额(模型中按照2013年北京市人均家庭年总收入的15%计),C1为政府补助(由于标准不统一,暂计为0)。

根据相关规定,当城乡居民正式退休时可以获得的年养老金收入计算见公式(15)。

养老金替代率和相对水平计算见公式(16)~(19)。

4 保障水平的差异分析

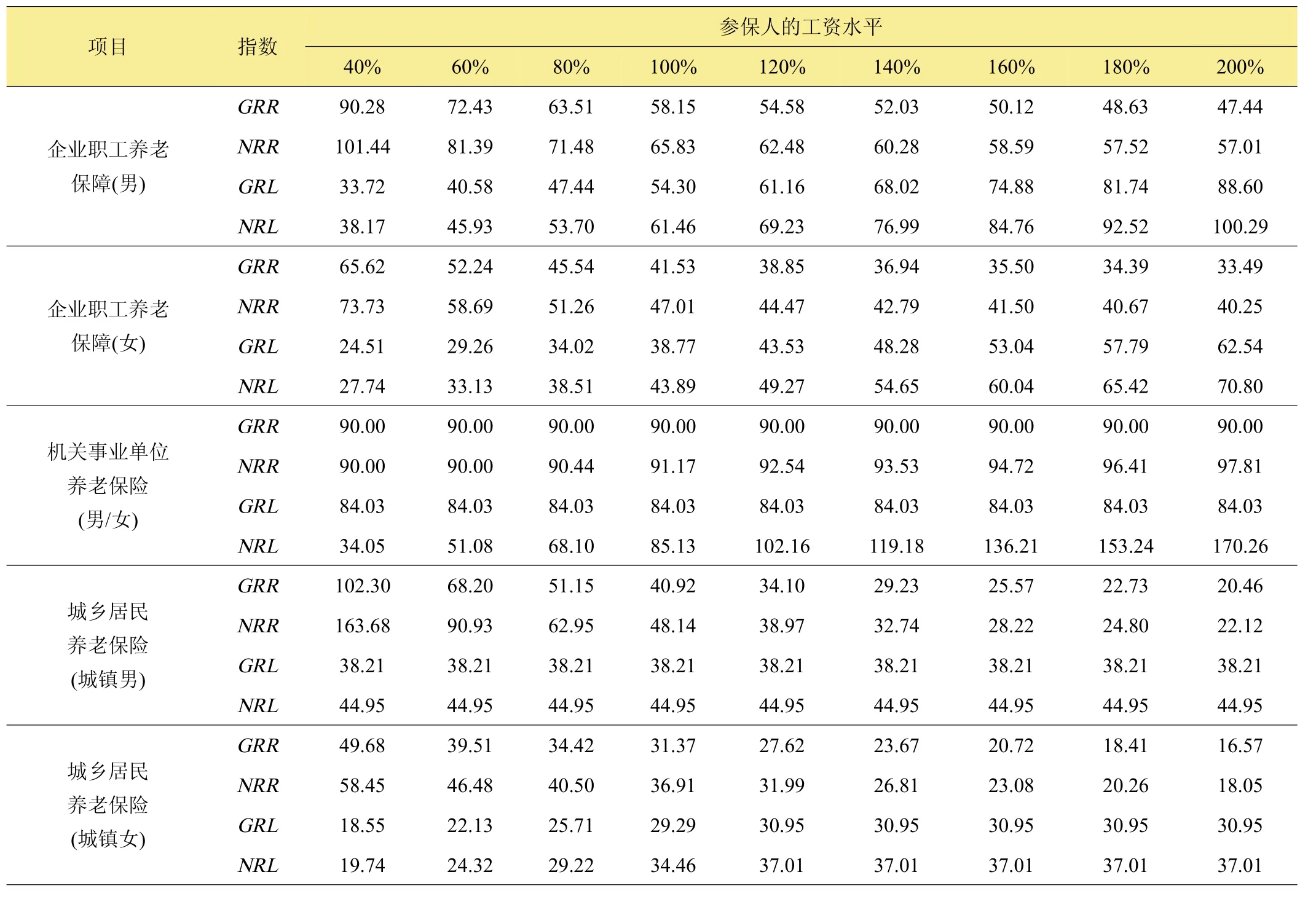

在替代率和相对水平方面可以看出,机关事业单位养老保险的保障水平显著高于企业职工养老保险和城乡养老保险的保障水平,且伴随着收入水平的不断提高,3种养老保障制度间的保障水平差距逐渐增大(表2)。主要原因在于机关事业养老保险采取DB模式,使得收入水平间的差距对其养老保障水平的作用并不显著。而后二者则是DB与DC相结合的部分积累制,需要兼顾公平——通过计入社会平均工资以及指数化社会平均工资,将一部分资金进行社会再分配,低收入者能够从其中获取更多的保障。

根据测算可知,在工资水平处于100%时,从总替代率角度看各项养老保险制度的保障水平之间差距较大。从净替代率角度看各项养老保险制度的保障水平有所提高,由于保障水平最高的机关事业单位养老保险其支付模式是基于DB模式的固定支付,其提高比率最低(1.17%),而企业职工养老保险与城乡居民养老保险则是对于DB与DC相结合的部分积累制,除去税收后,在净替代率方面都有着较大的提升,因此也使得各项保险在保障水平之间差距有所缩小。在总相对水平方面,各项养老保障制度的替代率差额存在进一步缩小的趋势,而在净相对水平方面,各项养老保险制度的替代率差额达到最小。

个人所得税伴随工资水平变化而变化,当工资水平下降时各项养老制度的保障水平的差距会变得越来越小;而随着工资水平的不断上升,各项养老制度的保障水平的差距会越来越大。

性别差异导致的各种制度保障水平差异可能的主要原因为:(1)现阶段相关法律法规设定的男女退休年龄不同,因而会使得男女在缴费年限和积累标准方面有所不同;(2)由于退休年龄与男女寿命差别导致的计发系数不同。

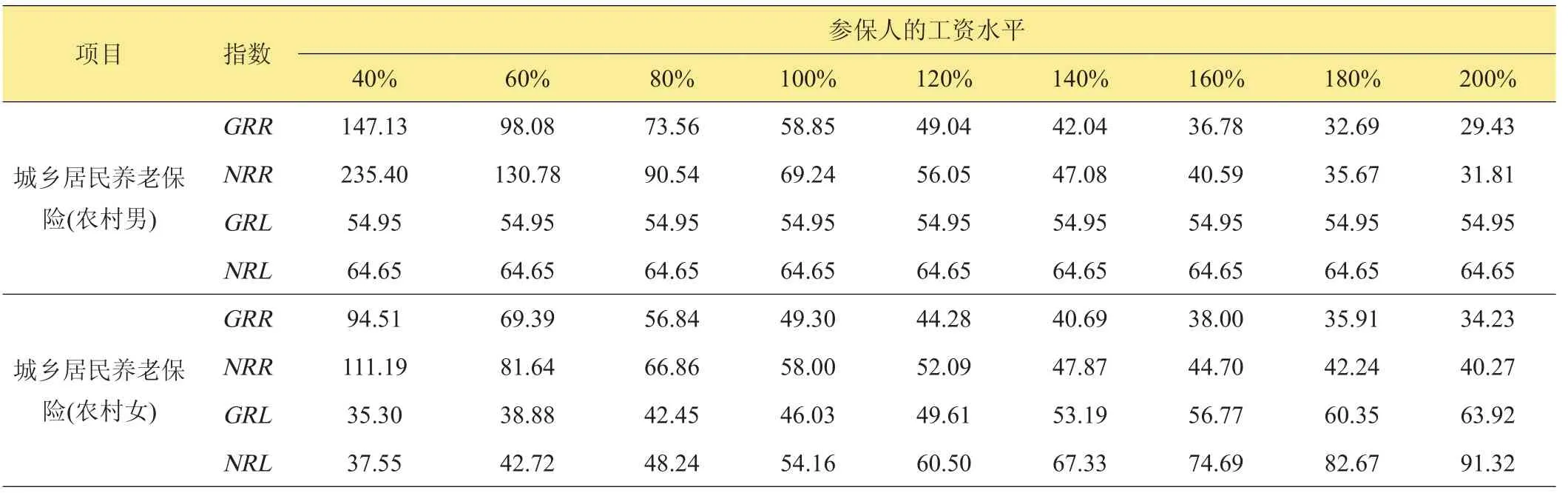

在城乡养老保险方面,由于其覆盖人口包括城市居民和农村居民,而2013年北京城市人均家庭年总收入约为农村的2.47倍,城乡收入间的较大差距使得城乡养老保险在城镇与农村之间形成较大差距。相对城市居民来说,农村居民的保障水平要高出近20个百分点,详见表3。

5 主要结论与政策建议

基于上述分析可以得出:无论是替代率还是相对水平,机关事业养老保险提供的保障水平显著高于企业职工养老保险和城乡养老保险的保障水平,其总替代率为90.00%,净替代率为91.17%;且随着收入水平的提高,3种养老保障制度间的保障水平差距趋于扩大。

表2 北京市各种养老保障的替代率与相对水平 %

基于研究提出下列建议。第一,充分结合现阶段中国社会经济条件的既定发展情况,逐步整合城镇、农村、城乡区域的养老保险制度,首先在农村地区建立区别于城市的二元化养老保险体系,进而达到农村地区养老保险体系在制度方面的全覆盖,再到城乡养老保险制度上的一体化直到最后建立保障水平平等的一体化城乡养老保障体系,增强制度发展的条理性与协调性,提高运行效率和质量。第二,高度重视政府在养老保险城乡一体化进程中不可替代的主导作用,可以使用替代率作为衡量不同保障绩效的指标,实现各项保险制度的保障水平平等化。构建各参保群体和城乡国民公平享受养老保险权益的制度框架,实现养老保险利益在公职人员、企业职工、灵活就业人员、城镇居民和农村居民的公平分配。

表3 北京市城乡养老保险农村人口部分替代率%

[1] 姜宏大.城乡养老保险一体化问题探究[J].前沿,2015(1):108-111.

[2] 和俊民,杨斌.中国城乡养老保险制度差异问题研究——基于城乡统筹的视角[J].郑州大学学报:哲学社会科学版,2013(6):85-89.

[3] 黄海良,袁璐雯.城乡养老保险制度衔接文献综述[J].社会保障研究,2013(3):36-41.

[4] 丁建定,郭林.论中国养老保险制度结构体系整合[J].武汉大学学报:哲学社会科学版,2013(6):77-82.

[5] 周毕芬,阙春萍.社会养老保险城乡统筹:实践与理念[J].重庆理工大学学报:社会科学,2012,26(3):41-45.

[6] 薛惠元,张微娜.建立城乡统一的社会养老保险制度——基本理念,基本路径与制度模式[J].税务与经济,2014(3):1-9.

[7] 岳宗福.城乡养老保险关系转续与制度衔接的路径思考[J].中州学刊,2013(5):49-53.

[8] 辜毅.城乡养老保险制度整合的可持续性发展研究[J].经济体制改革,2015(4):37-42.

[9] 郑军.构建城乡养老保险制度衔接机制中的政府责任[J].农村经济,2012(8):74-77.

[10] 谷彦芳.构建城乡养老保险制度统筹衔接机制[J].中国财政,2012 (6):50-51.

[11] 刘军伟.二元经济理论视角下的城乡养老保险统筹发展路径研究[J].经济问题探索,2011(5):130-133.

[12] 刘昌平.社会养老保险制度城乡统筹之路探索[J].社会保障研究, 2009(2):14-17.

[13] 杨文明,韩燕.我国统筹城乡养老保险制度研究评述[J].天津大学学报:社会科学版,2013,15(5):417-421.

[14]穆怀中,陈曦.城乡养老保险梯度协调系数及其社会福利改进效应研究[J].经济学家,2014(9):33-40.

[15]柳清瑞,苏牧羊.城乡养老保险协调度,制约因素及对策——基于1999—2013年数据的实证分析[J].中央财经大学学报,2016(4):3-15.

[16]袁文全,邵海.覆盖城乡居民的社会保障体系建设的路径选择——以重庆市统筹城乡社会保障为视角[J].社会科学家,2010(4):39-42.

[17] 郑功成.中国社会保障改革:机遇,挑战与取向[J].国家行政学院学报,2014(6):24-32.

[18] Barr N,Diamond P.Pension reform in China:issues,options and recommendations[EB/OL].http://econ.lse.ac.uk/staff/nb/BarrDiamo nd_China_Pensions_2010.pdf,2010.

[19] 迟翔.我国城乡养老保险一体化模式构建探讨[J].现代商贸工业, 2010,22(17):106-107.

[20] 杨辉,曹亚飞.城乡社会养老保险转移衔接政策的分析与建议[J].东北农业大学学报:社会科学版,2013,11(4):1-7.

Integration of Urban and Rural Endowment Insurance in Beijing: Comparative Analysis of Replacement Rate and Relative Level

Li He1,Zhang Jingyi2,Ren Ningning3

(1Human Resources Development Center,Ministry of Agriculture,Beijing 100125,China;2School of Agriculture and Rural Development,Renmin University of China,Beijing 100872,China;3College of Economics and Management,Zhengzhou Technology and Business University,Zhengzhou 450000,Henan,China)

To narrow the gap between urban and rural places and break the urban-rural dual economic and social structure,we discussed current status and recent development of the endowment insurance system in Beijing.Based on evolution of relevant policies and data analysis,the replacement rates and relative levels of three kinds of endowment insurance systems in Beijing were compared.The results showed that both the replacement rate and relative level of endowment insurance in government organizations and institutions were higher than those in enterprises for both low-income and high-income individuals.The gross replacement rate and net replacement rate of endowment insurance in government organizations and institutions were 90.00% and 91.17%respectively.Moreover,there were differences for individuals with different income levels in the three endowment security systems.According to the results,the leading role of government in the endowment insurance should be emphasized and replacement rate should be used as the effective index evaluating security level so as to realize equal security level in insurance system.

Endowment Insurance;Urban and Rural Integration;Replacement Rate;Security Level

F323.89

A论文编号:cjas16080005

农业部软科学课题项目“中国城乡一体化制度变迁与制度创新研究”(20141001)。

李贺,男,1982年出生,江苏徐州人,助理研究员,硕士,主要从事农业引进国外智力项目管理工作。通信地址:100125北京市朝阳区麦子店街22号农业部人力资源开发中心国际合作处,Tel:010-59194213,E-mail:1211395874@qq.com。

任宁宁,女,1988年出生,河南郑州人,助教,硕士,主要研究方向:农村社会保障与农村区域发展。通信地址:450000郑州市郑东新区职教园区前程北路8号郑州工商学院经济管理学院,Tel:0371-85303923,E-mail:27214248@qq.com。

2016-08-04,

2016-11-19。