需求动力不足 外贸持续下滑

2016-03-16

2015年,面对国际市场需求持续疲软,国内市场下游服装、家纺等产品库存高企,消费需求增长乏力,行业外贸出口持续下滑。

行业运行情况

主要产品产量基本持平。2015年1~11月,据国家统计局对404家规模以上缫丝绢纺企业统计,丝产量15.29万吨,同比增长2.64%,其中41家绢丝企业绢丝产量达8778吨,同比下降4.94%;249家规模以上织绸企业绸缎产量55982万米,同比增长1.24%;128家蚕丝被企业蚕丝被产量2081万条,同比减少20.78%。

工业经济增速小幅下滑。据国家统计局统计,2015年1~11月,全行业主营业务收入1088.57亿元,同比增长3.8%;利润54.8亿元,同比增长6.81%,其中缫丝加工实现利润32.67亿元,同比增长8.17%,丝织加工实现利润19.62亿元,同比增长5.44%,丝印染加工实现利润2.5亿元,同比增长0.48%。总体来看,2015年1~11月全行业主营业务增速呈现逐渐走低态势,增速较上年同期小幅回落3.54个百分点,行业利润增速较上年同期下降了0.25个百分点。

从其他经济指标看,2015年1~11月丝绢纺织及精加工行业亏损企业亏损总额3.74亿元,同比增长36.49%;企业存货141.96亿元,同比增长1.49%;企业营业费用同比增长6.09%,管理费用同比增长2.79%,财务费用同比下降5.63%,其中利息支出同比下降7.15%。亏损企业亏损总额同比增长近40个百分点,显示出全行业经济下行风险和压力仍在不断增大。

茧丝市场颓势较为明显。2015年,面对国际市场需求持续疲软,国内市场丝绸下游服装、家纺等产品库存高企,消费需求动力不足,行业外贸出口面临较大压力,加上茧丝供应量充足,干茧和生丝价格一路下行。截止到2015年12月底,干茧和生丝价格分别较2014年同期下跌18.06%和7.05%,茧丝价格颓势较为明显。

外贸出口情况

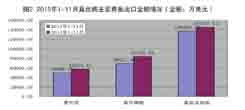

据海关统计,2015年1~11月,全国真丝绸商品出口25.47亿美元,同比下降10.45%。丝类产品出口11572.78吨,同比下降5.95%,出口金额4.9亿美元,同比下降13.39%,单价同比下降7.9%,其中生丝出口5238.73吨,同比增长2.08%,金额2.47 亿美元,同比下降9.97%;真丝绸缎出口数量12254.9万米,同比下降14.28%,金额6.9亿美元,同比下降17.06%,单价下降3.26%,其中坯绸出口数量9156.39万米,同比下降16.44%,出口金额4.69亿美元,同比下降19.35%,单价同比下降3.58%;丝绸服装及制品出口13.66亿美元,同比下降5.5%,其中真丝绸服装出口7574.13万件,同比下降7.37%,金额9.21亿美元,同比增长1.33%,单价同比增长9.44%。

1~11月全国真丝绸商品出口主要呈现以下特征:

丝绸商品出口金额下降明显。2015年1~11月,我国真丝绸商品出口总额为25.47亿美元,同比下降10.45%。1、2月份受春节长假影响出口下降,3月份开始出现恢复性增长,但在5月持续回落并呈现逐渐走低趋势,全年单月出口数据几乎均低于上年同期。全国丝绸商品出口在2014年下降11.29%的基础上,2015年继续下降10.45%,显示出整个丝绸外贸出口形势更趋严峻。

真丝绸服装出口量减价升。2015年1~11月,真丝绸服装出口数量在年初冲高之后迅速回落,第四季度略有回升,数量同比下降7.37%。但从出口单价来看,1~11月真丝绸服装平均出口单价12.17美元,同比增长9.44%,较上年同期增长了1.05个百分点,第三、四季度出口单价略有上扬。

主要省市出口全线下降。对2015年真丝绸商品出口金额各省市排名情况分析,排名前十位的浙江、广东、江苏、上海、四川、山东、青海、福建、广西、重庆等省市中,仅有广东和福建实现增长,同比增长64.28%和24.74%;而广西和四川出口下降幅度较大,分别下降27.82%和26.6%。

对主销市场出口明显下滑。根据2015年1~11月对主销国家和地区出口金额情况分析,国内真丝绸商品出口普降格局明显。其中,出口美国42238.32 万美元,同比下降14.85%,出口印度23255.31 万美元,同比下降10.4%,出口意大利21053.94万美元,同比下降21.63%,出口巴基斯坦、日本、中国香港、德国也出现不同程度下降。出口前十的国家中,仅有排名第八和第十的埃塞俄比亚和阿联酋真丝绸商品出口实现正增长。

预 测2016

2016年是“十三五”规划开局之年,行业经济保增长、稳增长仍是首要任务。国内丝绸行业“供给侧”调整主要体现在去产能、降成本、补短板三个方面,企业应立足拓展以丝绸服装为龙头的终端产品及内销市场开发,努力实现供给与需求的基本平衡。但必须看到,丝绸出口市场需求增长动力不足,短时间出现全面回升依然困难重重,加上国内生产受各种要素成本上涨制约,势必将导致国内丝绸企业生产运营压力继续增加。

综合以上情况,预计2016年上半年全行业经济增速将继续维持低速增长,外贸出口筑底企稳,下半年或将略好于上半年。