格力电器财务杠杆之谜

2016-03-13蔡金山

蔡金山

(重庆工商大学,重庆 400067)

格力电器股份有限公司(以下简称“格力”),主营家电业务,是目前全球最大的空调制造商。经计算,格力的近5年的资产负债率在70%以上,而行业资产负债率在50%左右,可见其资产负债率偏高,理论上,其财务杠杆系数也应该较高。但现实却与之相反。是什么原因导致其财务杠杆出现这种异常现象呢?

1 财务杠杆系数的理论分析

1.1 财务杠杆系数与财务风险

财务杠杆是指由于息税前利润的变动可以引起普通股每股收益更大幅度变动,财务杠杆的高低和作用程度一般通过财务杠杆系数大小来表现。理论上财务杠杆系数=普通股每股利润变动率/息税前利润变动率。实际应用中,通常考虑优先股利的影响,经过推导后公式简化为:

其中:DFL为财务杠杆系数,EBIT为息税前利润,I为利息,PD为优先股股利,T为所得税税率。

从公式可看出,财务杠杆系数与利息正相关,与息税前利润负相关。一般来说,利息高低取决于负债总额,负债总额越高,利息越多,因此财务杠杆系数与负债总额正相关。财务杠杆系数的高低可以用来评价企业财务风险的大小。实质是反映普通股每股收益对息税前利润的敏感程度。息税前利润降低会引起股东收益更大幅度缩水,导致债权人利益受损,企业财务风险加大。因此财务杠杆系数越大,财务杠杆效应越明显,财务风险越高,反之亦然。

1.2 财务杠杆效应的实质

财务杠杆效应有正负之分。若企业即将破产,为维持生存,企业选择的不是寻求业绩突破,而是大肆举债,拆东墙补西墙,财务杠杆无疑会发挥负效应,加速破产。而若企业处于成长上升期,在承受范围内提高债务水平,此时财务杠杆无疑会发挥正效应,为股东带来更多收益。因此,财务杠杆效应的实质是:一旦企业的投资报酬率高于债务利息率,负债带来的部分利润就会转化给股东权益,因而股权资本利润率升高,这就是财务杠杆正效应带来的好处。但是若投资报酬率低于债务利息率,负债带来的利润无法弥补债务利息,甚至股权资本带来的利润也无法弥补,最终要侵犯权益资本,这就是负效应带来的损失。

一般情况下,企业想发挥财务杠杆正效应需同时满足两个条件:①息税前利润EBIT呈上升趋势;②经济净增加值EVA>0,即企业资产报酬率大于资本成本。条件①可以证明企业业绩的优劣,这是企业财务杠杆发挥正效应的基础,但仅达到这一条件还不够,必须结合条件②综合分析。

本文选取的样本是格力以及其他43家家电企业,2010-2014年的财务数据,数据来源于国泰安数据库。其中,按43家企业均值(剔除异常值)来确定行业财务指标。本文研究均基于以下假设:格力追求的目标是股东价值最大化,财务杠杆与经营杠杆独立发挥作用。

2 格力财务杠杆分析

2.1 格力总体财务状况

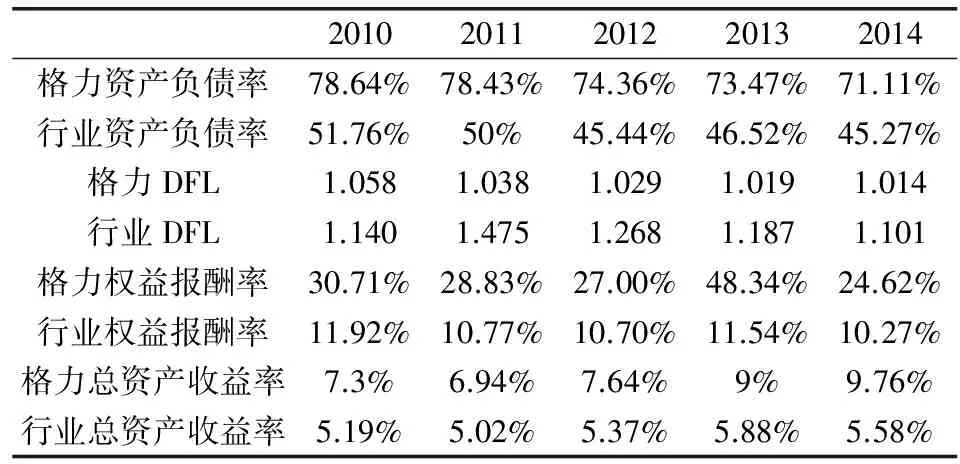

根据格力和行业企业2010-2014年的年度合并报表数据,计算出相关财务指标值,见表1。

表1 财务指标值

由表1数据可知:

格力2010-2014年资产负债率都在70%以上,远高于行业水平,由此可见格力负债水平较高。近五年财务杠杆系数变化幅度小,基本维持在1.0左右,低于行业水平。资产负债率和财务杠杆系数,呈现逐年降低趋势,由此可见债务规模不断缩小,财务杠杆系数较小,财务风险较低。总资产收益率和权益报酬率都是领先于行业,说明格力盈利能力强,财务状况良好。

2.2 格力财务杠杆是否满足发挥正效应条件

2.2.1 EBIT增长趋势

格力2010年-2014年的EBIT分别约为29亿、47亿、83亿、125亿、163亿,呈逐年增长趋势。

2.2.2 经济净增加值EVA的计算

企业资产分为权益性和债务性两部分。经常使用的是对权益和债务进行加权平均得到总资本成本,计算方式如下所示:

(1)总资本成本的计量。

根据以下公式可以加权得出总资本成本:

公式中E权益资本,Ds为短期负债,rdl为长期债务资本成本,Dl为长期负债,rds为短期债务资本成本,t为所得税税率,re为权益资本成本。

(2)债务资本成本的计量。

根据负债期限的长短,长期负债和短期负债需支付利息的利率不同。此外还有不需支付利息的负债,如应付票据、应付账款和预收账款。在计算债务资本成本时,将三者从总负债中剔除。负债利率按合并报表披露的数值确定。

(3)权益资本成本的计量。

资本资产定价法:Ke=Rf+β(Rm-Rf),Rf为无风险报酬率,β为市场风险指数,Rm为上市公司加权平均收益率。

由以上公式及EVA=资产报酬率-总资本成本,计算得出结果:格力2010年-2014年的EVA分别为4.87%、4.82%、4.35%、5.77%、6.97%,EVA均大于0。

由(1)、(2)可看出格力的财务杠杆满足发挥正效应的两个条件。即EBIT呈增长趋势,资产报酬率大于资本成本。因此,格力具备利用财务杠杆提高权益报酬率的条件,即可以适当提高负债比例,为股东权益作出更大贡献。

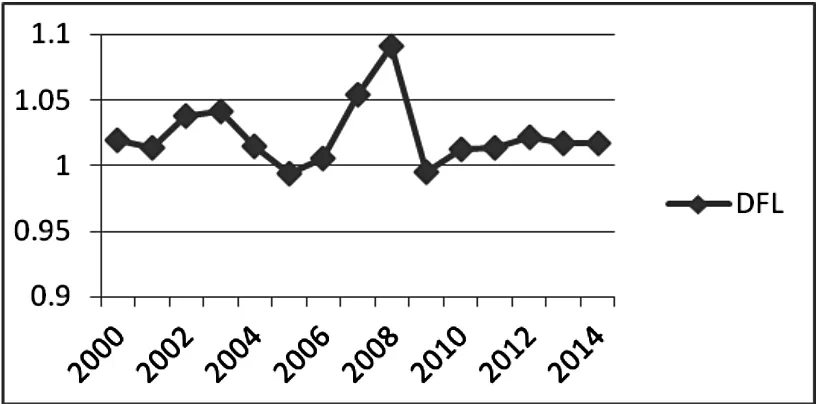

2.3 格力财务杠杆历史状况

图1 格力DFL历史发展趋势

格力的财务杠杆水平不管是和历史水平比较,还是和行业比较,都处在一个较低水平,且近5年趋于稳定,保持在1的水平,财务风险很低。而负债的财务杠杆效应通常用财务杠杆系数衡量,由此可知,格力的财务杠杆效应很低,其对净资产收益率的影响很小,虽具备发挥杠杆正效应的条件,但是格力没有很好发挥财务杠杆正效应。

2.4 高资产负债率和低财务杠杆之间的矛盾性

一般制造业的正常资产负债率在50%左右,家电行业的负债水平也在40%-50%之间,若超过70%,企业的负债水平偏高,公司的财务风险随之加大。从表1可知格力资产负债率接近80%,远超过行业均值,由此推断格力财务杠杆系数应很大,财务风险偏大。但即使格力在2011年负债水平达到78.43%,其财务杠杆系数仅为1.038。因此尽管格力债务规模庞大,但是其支付的利息费用对息税前利润造成的影响却微乎其微。到底是什么原因造成这种高资产负债率与低财务杠杆系数矛盾的存在的呢?

2.5 格力高资产负债率和低财务杠杆之间的矛盾的原因

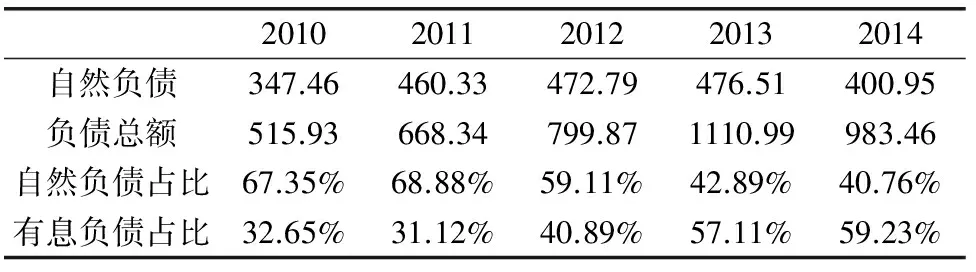

2.5.1 自然负债占比大

表2 格力2010-2014年财务数据分析 (单位:亿元)

自然负债是指应付票据、应付账款和预收账款的加总,是日常经营过程中产生的无息债务,他们虽属于负债类科目,但并不是真正意义上的负债。由表2可知,去除自然债务后有息负债占比在30%-60%之间。可见格力虽然资产负债率高,但是真正需要负担的债务利息却很低,因此企业财务风险较低,这也就解释了格力高资产负债率和低财务杠杆存在的原因了。但是高自然负债往往会带来高风险,如原材料价格上涨、产品市场价格波动会带来预收账款风险,应付账款、应付票据违约风险会给企业造成,因此需要将强对自然负债的管理。

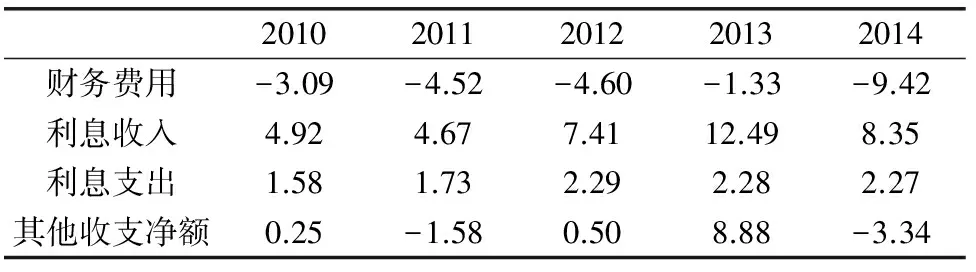

2.5.2 格力财务费用为负

表3 格力2010~2014年财务数据分析 (单位:亿元)

注:财务费用=利息支出-利息收入+其他收支净额。

由表3可知格力财务费用在2010-2014年间均为负,是因为其销售模式是“先款后货”,大量的预收账款产生了大量的利息收入。财务杠杆涉及到的利息费用是指利息支出,可见企业的利息支出比重小,偿还有息债务利息的压力小,甚至可以用利息收入来补偿利息支出。因此虽然企业资产负债率高,但债务风险小,这也是为什么格力的财务杠杆很低,接近1的原因。因此在判断一个企业的风险水平时,单凭资产负债率无法解释企业债务风险程度,还须综合考虑财务杠杆,才能真实反映企业偿债能力。

[1] 刘肖君.论财务杠杆在财务管理中的作用[J].现代商业,2011,(23).

[2] 李慧,韩纪梅.浅谈财务杠杆的作用[J].商业文化,2010,(2).

[3] 魏俭.房地产公司业绩与财务杠杆关系实证分析[J].商业时代,2012,(11).