我国铜期货套期保值实证研究

2016-03-11孙花

作者简介:孙花(1990-),女,山东泰安人,首都经济贸易大学经济学院数量经济学专业研究生。

摘要:套期保值作为期货市场的一个基本功能,可以有效降低由价格波动带来的风险。在相关理论和应用中,其核心问题是确定最优套期保值比率。本文以我国铜期货为研究对象,运用Eviews就OLS模型、BVAR模型和ECM模型,对三种模型下的最优套期保值比率分别进行实证分析,并得出相关结论。

关键词:最优套期保值比率;OLS;BVAR;ECM

一、引言

经过二十多年的发展,我国期货市场的功能逐渐体现,市场组织体系逐渐形成,目前已进入了规范化程度逐步提高的快速发展阶段。伴随着期货市场的发展,我国铜行业也发生了重大变革,从国内市场走向国际市场。铜期货合约目前是我国市场规模最大、交易最活跃、发展最完善的代表性合约。我国相关企业为了分散投资风险、控制经营损失,对铜进行套期保值的需求也日益增加。由此,对套期保值相关理论和方法及其在我国期货市场的应用,是十分迫切且值得研究的重要内容。

套期保值是期货市场的一个基本功能,能有效降低由价格波动带来的风险,在相关理论和应用中,最优套期保值比率的计算一直是国内外专家的研究热点。套期保值的操作方式可用通俗易懂的方式概括为:在现货和期货两个市场中进行方向相反的交易操作,构建起一种可以将风险对冲的机制,一个市场的亏损或盈利将由另一个市场的盈利或亏损来弥补,以此控制成本并进一步提高收益。

本文在国内外先进的套期保值理论和方法基础上,根据我国市场的现实情况,运用三种流行方法确定最优套期保值比率,寻求适合我国市场的类型,有利于完善我国期货市场运行机制、提高运行效率,更好的利用期货市场进行套期保值来规避风险。

二、套期保值理论概述

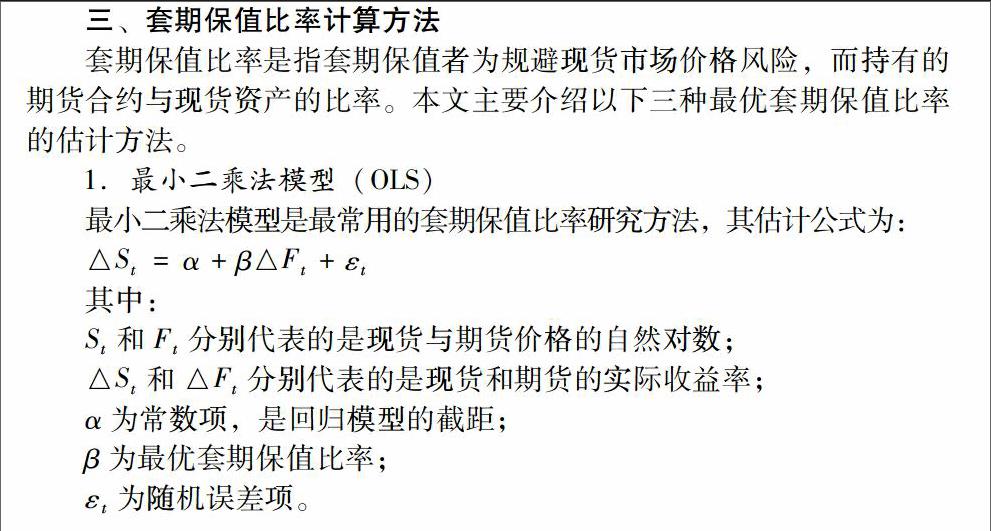

套期保值是期货市场产生和发展的重要基础,指为规避由现货市场价格波动带来的风险,而进行的相关期货的交易行为。套期保值理论在西方经济学发展的基础上,不断发展进步,主要经历了以下三个发展过程:

首先是传统套期保值理论,它直接反映了套期保值的实质,是套期保值理论体系的支撑,起到奠基作用。该理论认为,套期保值者应遵从:品种相同、数量相等、方向相反、时间相应这四个原则,以期望达到规避风险的目的。

其次是选择性套期保值理论,该理论研究的代表是沃金,他认为是否进行套期保值操作的重要依据是基差,即现货价格和期货价格之间的差。该理论认为套期保值的目的不是能不能规避价格风险,而是能不能利用基差来获取利润。在这种情况下,套期保值被认为是投机于基差变化的套期图利交易行为。

最后是现代套期保值理论,该理论是由斯第恩和约翰逊于20世纪60年代提出的,认为套期保值参与者进行的交易行为,实际上是一种组合投资。在此期间,套期保值比率将不断发生变化,主要原因有:套期保值者的风险偏好、对期货价格的预期等。该理论的主要研究类型包括:风险最小化分析、均值-方差分析和风险-收益权衡分析。

从以上发展历程中可以看出,不同于传统套期保值理论,现代套期保值理论是在综合考虑风险最小化前提下的组合投资理论,套期保值的内涵发生了根本变化。

四、实证研究

本文以我国铜期货为研究对象,以2015年1月5日至2015年7月31日为样本区间,获取142组现货和期货数据。

通常情况下,距离当前月的第三个期货合约交易比较活跃,用该期货合约的每个交易日的收盘价与当前现货价格对应,以此类推构造铜期货连续合约作为连续期货数据。

将数据分别取对数后得到现货价格和期货价格的走势图,可以看出它们的走势十分相似,进一步做相关性检验,得到相关系数为0.9703,由此可以利用铜期货对现货进行套期保值。

1.OLS套期保值比率

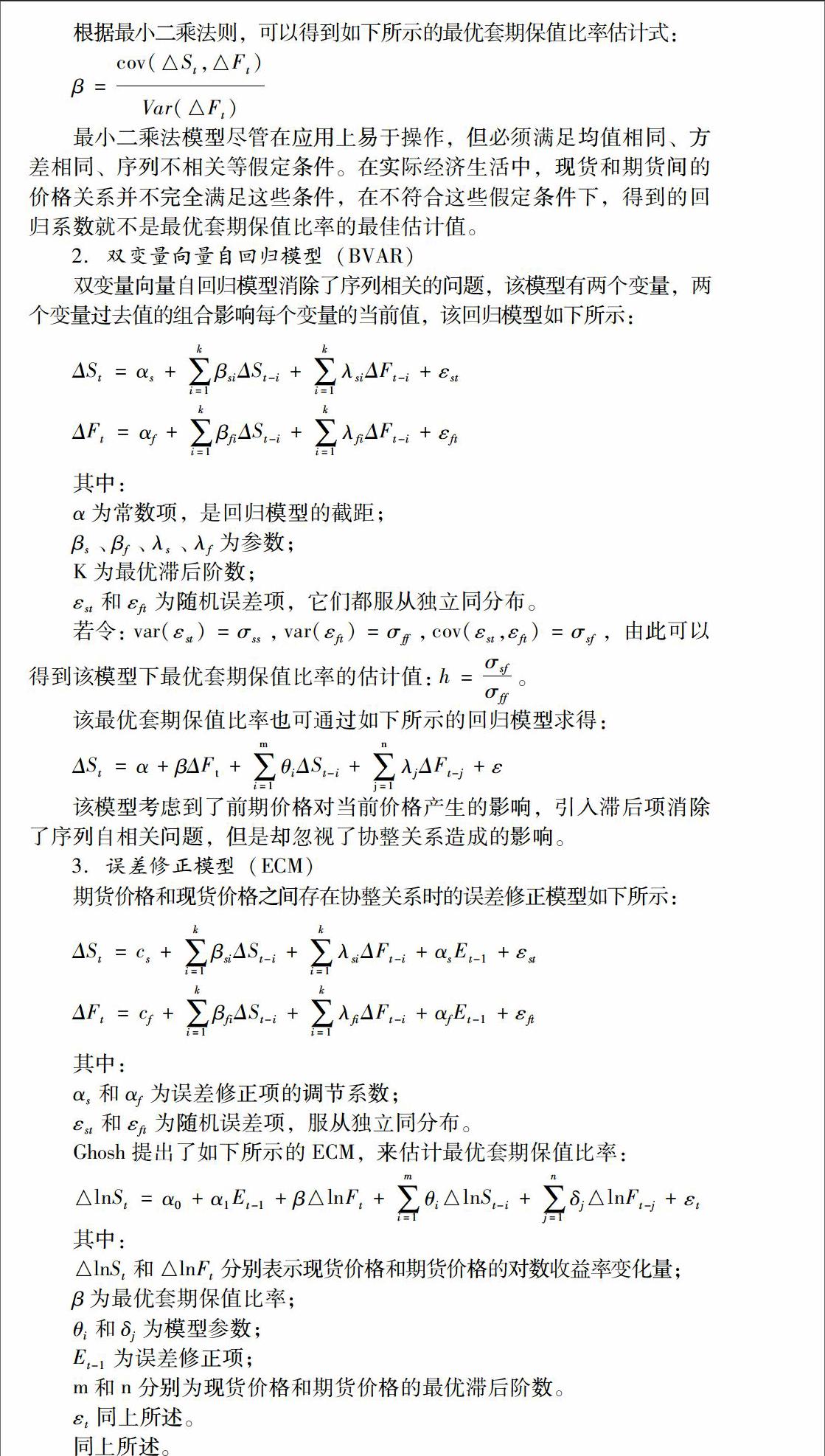

根据对铜现货和期货价格的操作,可以得到如下所示的回归方程:

St=-0.000385+0.720997Ft

可以看出最优套期比率是0.7210,即每份铜现货合约需要用0.7210份的期货合约进行套期保值。该比率小于通常简单认为的1:1保值比例。

2.BVAR套期保值比率

该模型下得到如下图所示的估计结果:

ΔSt=-0.000343+0.704562ΔFt-0.359067ΔSt-1+0.408965ΔFt-1

可以看出最优套期比率是0.7046,即每份铜现货合约需要用0.7046份的期货合约进行套期保值。该比率值小于OLS模型得到的比率值。

3.ECM套期保值比率

首先进行单位根检验,得到原序列统计值都大于临界值,因此无法拒绝原假设,从而原序列存在单位根,为非平稳序列。对原序列一阶差分后,统计值都小于临界值,因此原序列一阶差分后是平稳序列。

其次进行协整检验,得到残差序列的ADF检验值小于临界值,由此认为残差序列是一个平稳序列,从而两个变量之间存在唯一的协整关系。

最后得到如下所示的回归方程:

△St=-0.000365+0.702399△Ft-0.360521Et-1

可以看出最优套期比率是0.7024,稍小于BVAR模型得到的比率值。

五、相关结论

本文在获取铜现货和期货数据的基础上,分别利用OLS模型、BVAR模型和ECM模型估计了套期保值比率,得到如下相关结论:

根据我国铜现货和期货价格分别取对数后的走势图可以看出,它们的图形十分相似,相关系数为0.9703,由此我们可以利用铜期货对现货进行套期保值。

铜期货对现货的套期保值,可以有效规避价格波动带来的风险。并且,三种模型下得到的最优套期保值比率都小于1,并非传统意义上认为的1。

铜期货价格与现货价格之间,存在比较显著的协整关系,由此得到ECM模型适用性较好,在此模型下计算出的套期保值比率也较大。(作者单位:首都经济贸易大学经济学院)

参考文献:

[1]Markowitz,Harry M.Portfolio Selection[J].Journal of Finance,1952.

[2]徐雪.期货市场-理论与实务[M],中国金融出版社,2010.

[3]黄长征.期货套期保值决策模型研究[J].数量经济技术经济研究,2004.

[4]林孝贵.最大收益最小风险期权套期保值策略[J].统计与决策,2007.

[5]常清.中国期货市场发展的战略研究[M],经济科学出版社,2001.