关联方关系信息披露违规案件分析

2016-03-11杨洁

作者简介:杨洁(1989-),女,汉族,山西省运城市人,审计硕士,上海立信会计学院,研究方向:注册会计师。

摘要:某家化联合股份有限公司于2015年6月12日收到中国证券监督管理委员会上海监管局下发的《行政处罚决定书》,成为较为严重的关联方关系和关联方交易信息披露违规事件,造成严重的社会影响,本文就此案例分析造成内部控制信息披露违规的动机、方式、经济后果,以及相关的审计问题和内部控制信息披露的归责分析,从而得出案件的思考和启示。

关键词:内部控制;信息披露;关联方交易;信息传递理论

一、引言

依据信息传递理论,内部控制信息披露对于投资者而言,具有信号作用,投资者可以根据披露的信息推断业绩的发展与成长趋势,并进行投资决策。如果经营者有意隐藏内部控制信息,将会对投资者产生一定程度的利益损害。本文通过上海家化的关联方关系信息披露违规案件,分析可能造成内部控制信息披露违规的动机、方式、经济后果,以及相关的审计问题和内部控制信息披露的归责分析,从而得出案件的思考和启示。

二、内部控制信息披露违规事件分析

(一)动机

1、行业状况。受国际金融危机的影响,2009年前三个季度,中国化妆品市场也遭遇到了近十年未有的寒意,行业增长速度从两位数降到一位数。企业的经营状况存在危机,同时,企业需要注重提高公司资产的流动性,规避经营风险。

2、内部控制薄弱。2012年之前,某家化公司没有关联交易管理中缺少主动识别、获取及确认关联方信息的机制,也未明确关联方清单维护的频率;无法保证关联方及关联方交易被及时识别,并履行相关的审批和披露事宜,影响财务报表中关联方及关联方交易完整性和披露准确性,与之相关财务报告内部控制设计失效。企业的信息披露制度不完善,对董监高利用关联方关系进行盈余管理提供了机会。

3、业绩考评。根据每年年报中披露:董事、监事、高级管理人员报酬确定依据在本公司领取薪酬的董事、监事、高级管理人员的年度报酬均依据年终考评结果发放。在个人利益面前,虚增利润,对财务报表进行舞弊,对企业的经营状况、收入以及盈利的增长进行盈余管理存在强有力的动机。

(二)方式

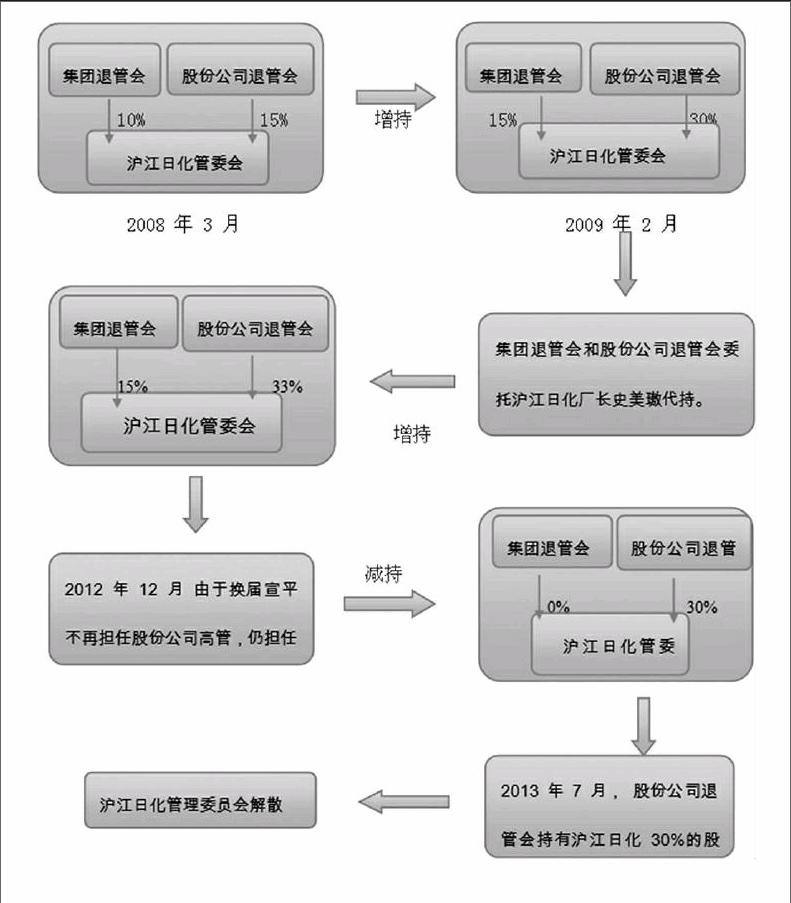

1、构成关联关系的步骤。某家化(集团)有限公司退休职工管理委员会(以下简称“集团退管会”),某家化联合股份有限公司退休职工管理委员会(以下简称“股份公司退管会”)

以下是某家化公司与沪江日化构成关联交易的进程图1:

资料来源:《某家化公司联合股份有限公司关于上海证监局行政监管措施决定书相关问题的整改报告》

2013年5月撤资时间恰好是某家化原董事长和新进入的大股东矛盾全面爆发之际,有神秘人在微博上举报“某家化与沪江日化存在关联关系并伴有利益输送嫌疑,指其为某家化的小金库”。2013年11月20日某家化收到中国证监会《调查通知书》(编号:沪调查通字2013-1-64号),因公司涉嫌信息披露违法违规行为,根据《中华人民共和国证券法》的有关规定,中国证券监督管理委员会决定对公司进行立案调查。至此,葛文耀通过逐年增持并委托他人代持的方式隐藏的关联方关系才被查出。

2、会计差错更正。2013年出具《调查通知书》之后,某家化公司进行董事会决议,并于2014年3月13日,某家化公司出具《某家化公司联合股份有限公司2013年度前期会计差错更正的专项报告》,对2013年度发现以下前期会计差错更正事项。本公司已对此前期会计差错进行了更正并对2012年度合并及公司财务报表进行了追溯调整,涉及主营收入。

葛文耀在2015年发布《处决书》的听证会上,就其“交易金额应以会计差错更正后的金额计算,认定关联关系的法律适用不当,且其行为动机也不存在过错,”为申辩理由,认为某家化公司与沪江日化并不构成关联关系。其试图通过会计差错变更的方式隐藏与沪江日化的关联方关系以及关联方交易的状况。证监局认为,对于某家化公司与沪江日化构成关联关系的事实认定和法律适用是清楚和准确的,葛文耀的相关申辩意见不足以推翻上述认定。同时,在确认关联交易金额时,证监局也已充分考虑会计差错更正以及追溯调整情况,其对现有认定金额不产生影响。

(三)经济后果

针对2009—2012年的信息披露违规事项,关联方以及关联交易事项被隐藏,即真实情况下营业收入中的关联方交易金额占比较大,投资者在信息不对称的情况下会误以为企业经营状况良好,做出投资决策,但是如果关联方以及关联方交易事项进行披露,投资者在分析企业财务以及经营状况时会更多的考虑到关联交易的经济实质,更多的是以非关联交易的经营利润作为决策的依据。

三、事件相关的审计问题

(一)内部审计问题

2012年之前,某家化公司不存在内部控制规范措施,自2012年4月7日公布的《内部控制规范实施工作方案》,某家化公司在2013年之前不进行内部控制评价报告的披露。

某家化公司2009——2012年关联关系以及关联交易事项并未在年报中予以披露,其内部控制存在缺失状况,在这一关联交易事项中涉及到的人员均是企业实际的管理经营者,存在高管凌驾于内部控制之上的可能性。

公司董监高对于自身的内控职责不清晰,多数是靠自身自觉性,致使某家化公司与沪江日化的关联关系以及关联方交易没有被内部控制所规范,关联交易管理内部控制设计失效,内部控制信息披露存在流于形式的状况。

(二)外部审计问题

某家化公司自2013年开始出具内部控制审计报告,2013年的审计报告中就内部控制缺陷进行披露,鉴于信息披露违规事件的的重大缺陷的内部控制制定了整改计划,但尚未运行足够长的时间,普华永道中天出具了否定意见内部控制审计报告。

但2014年即出具了标准无保留意见的内部控制审计报告,整改计划的实施需要多长时间是一个比较主观的判断,内部控制是否还存在缺陷,以及整改计划的实施是否有效,仍需要相关证据证明。

在2008——2014年期间,某家化公司均出具的是标准无保留意见审计报告,关联方信息披露违规事项发生在2009年——2012年,注册会计师对财务报告存在合理保证的责任,是由于某家化公司关联方关系的巧妙隐藏致使注册会计师无法了解所有的财务以及相关信息,2013年普华永道中天在内部控制审计报告中出具否定意见,而财务报表审计报告出具的是标准无保留意见审计报告,在存在重大内控缺陷,并且是与财务报表相关的内部控制的情况下,财务报表是如何做到标准无保留意见。这点还存在怀疑。

四、归责分析

(一)企业及高管人员

本案例中,除葛文耀是就案件违法事项本身提出申辩,其余均是为个人提出申辩,试图证明自己已尽忠实、勤勉义务,没有过错,但其多数是以自己的“不作为”作为自身的申辩理由,这一理由不足以证明自身的勤勉尽责。

所谓的勤勉尽责是指董监高等相关人员做到自身职务应该的监督职责,该项监督,是指督促上市公司遵循法律、法规规定以及监管部门的要求建立并完善信息披露制度,同时也包括通过日常履职和检查督促公司切实可行的执行有关规则,能够及时发现公司在信息披露上存在的问题,并及时督促公司改正,对拒不改正的要及时向国家监管部门进行举报。

(二)中介机构

会计师事务所对于财务报告负有合理保证的责任,对于某家化公司的关联方交易事件,会计师事务所未能及时发现,是由于某家化公司对于该关联关系进行了巧妙的隐藏,注册会计师无法掌握所有的信息,就当时的财务信息来说,如果会计师事务所可以证明其已经做到了合理保证的程度,会计师事务所则不需承担相关责任。

五、事件的反思和启示

(一)企业对于内部控制认知和态度

从某家化公司的高管人员的申辩事由就可以发现,高管人员并不觉得内部控制信息披露发生违规行为与自己有关,即使企业制定了相关的内部控制,执行方面也会存在问题,企业应当清楚认识到内部控制对于企业的发展和经营具有着监督和促进的作用,加强内部控制建设,遵循内部控制信披露制度,达到投资者与企业双赢的局面。

(二)内部控制信息披露规范

如今我国在处于内部控制信息披露制度不断完善的阶段,目前国家证监会已经出具《年度内部控制评价报告的一般规定(21号文)》规范了内部控制评价报告的格式要求以及内容规范,企业应严格遵循规范要求进行内控信息披露。

(三)加强归责制度

多数企业管理人员对于自身在内部控制信息披露中的权责认定不清楚。一项制度如果想要得到有效实施,必须对相关责任人进行鉴定和规范,归责到人才能有效实施,加强企业董监高对于内部控制信息披露的权责问责制度。

独立第三方也需要归责制度的约束,外部信息使用者主要依赖经独立第三方审核过的披露信息,这种情况下就需要防止独立第三方与企业的勾结,第三方的独立性被动摇,会造成严重的信息不对称现象,归责制度的设置与执行就尤为重要,此时就需要国家相关部门运用归责制度进行市场维护。

(四)加强内部控制缺陷整改的监管

对于外界发现的违规行为与提出的相关建议,上市公司应严格依照内部控制评价报告内容与格式要求,客观全面地对内控评价信息进行披露,并且充分真实地披露内部控制缺陷信息以及内控缺陷的整改计划和进程,确保企业内控缺陷的披露质量,并为报告信息使用者提供更多有效的内部控制信息。(作者单位:上海立信会计学院)