会计历史文化的瑰宝

2016-03-10

2015年11月20日,上海立信会计学院中国会计博物馆与敦煌研究院,为契合国家“一带一路”建设战略构想,在英国国家图书馆、法国国家图书馆的支持下,在藏经洞历史及敦煌遗书文献中,精选了具有代表性的会计文书,举办了敦煌会计文献专题展。这是敦煌遗书自出土以来对特定学科领域举办的首次专题展览。

敦煌会计文化研究学术论坛同时举行。来自敦煌研究院、吐鲁番学研究院、兰州大学、兰州财经大学、上海立信会计学院等高校和科研机构学者,就敦煌会计文献、契约文书、寺院会计文书等相关主题展开学术研讨。这是中国会计博物馆针对特定地区、对象举办的首次会计史专题研讨会。本刊现选编部分与会者的观点予以刊出,以飨读者。

丝路会计文化展示与研究

—2015敦煌会计文献专题展暨敦煌会计文化研究学术论坛上海立信会计学院 许玫

1900年敦煌藏经洞偶然中打开,出土了5万余件公元4至11世纪的佛教经卷、社会文书、刺绣、绢画、纸画、法器等文物。这一震惊世界的发现,为研究中国及中亚古代历史、地理、宗教、经济、政治、民族、语言、文学、艺术、科技等提供了数量巨大、内容极为丰富的珍贵资料,被誉为“中古时代的百科全书” “古代学术的海洋”。

藏经洞文物的丰富内涵和珍贵价值,不仅受到中国学者的重视,而且吸引了世界许多国家的众多学者竞相致力研究,在20世纪形成了国际显学——“敦煌学”,在国际人文社会科学领域内大放异彩。敦煌文物映射的博大精深的中国古代文明引起世界各国的广泛关注,在世界范围内产生了巨大影响。

在敦煌遗书中,社会经济文书约占总量的五分之一,大部分属于会计文献,是研究唐宋时期会计历史文化的重要史料。然而自20世纪初发现以来,因为各方面原因,敦煌会计文献的整理研究及宣传,一直未能得到充分重视,成为会计学术研究,也是敦煌文献研究中很大的遗憾。

中国会计博物馆自筹建以来,以挖掘、收集、整理和弘扬我国悠久而丰富的会计历史文化为己任,在敦煌研究院等相关机构和专家学者的大力支持下,以会计博物馆布展及建设敦煌会计文献专题数据库为契机,开始了敦煌会计文献资源的收集、整理与研究,并在申报上海市高校博物馆联盟建设计划时,规划了2015敦煌会计文献专题展。展览在介绍藏经洞历史及敦煌遗书流布的基础上,精选具有代表性的会计文书进行展示,这是上海立信会计学院响应国家“一带一路”战略的重要举措。将敦煌文献与具体专业历史研究结合举办展览,在敦煌文化研究和展览的历史上是首次。展览可以为更好地开展敦煌以及丝路会计文化研究与推广打下良好基础。

历史不远,丝路长存。在新的形势下,敦煌会计文化能够焕发出更加灿烂的光华。

丝路遗珍

—2015敦煌会计文献展敦煌研究院 马德

由上海立信会计学院中国会计博物馆主办、甘肃省敦煌研究院协办的“丝路遗珍——2015中国会计博物馆敦煌会计文献专题展”开幕。

敦煌会计文献一般指1900年出自敦煌莫高窟藏经洞的各类记账文书,包括汉文、藏文及其他民族文字的写本,时间跨度从公元5世纪到10世纪约600年。这些会计文献主要来自官府(军队)、寺院(僧团)和民间社会。来自官府和军队的主要有、官历、田籍(农)、畜牧籍、各类手工作坊籍、兵籍、军仓、诤讼、天文历法(算)、医方药方等;来自僧团寺院的主要有僧籍、便物历、借贷历、诸色入历、诸色破历、算会牒、付经历、衣物疏等;来自民间的主要有社邑活动、契约、纳赠、遗书、遗疏等。同时,敦煌遗书百分之九十以上的数万卷写经,因为有帙、卷、章、节、品、段的排列,以及各自的页码序号都有一定的会计学意义;在敦煌藏文写经还出现过一些特殊的数字符号,更是会计文献中的稀珍。这些写本文书涉及到人物和资产财物的收支出入统计管理、集体算会、借贷本息等计算方式,使用特定的会计符号,运用四柱结算法与复式记账方式,体现出古代敦煌社会严格的会计审计制度、法律法规以及道德伦理等一系列社会问题,同时反映了文书写作时代社会的兴衰、军事的强弱、民众生活等社会背景,有极高的历史文化价值。

中国的会计制度渊源流长,起源最早可以追溯到传说中的轩辕黄帝时代,先于文字发明的“结绳记事”,就是会计的先声;其后五千年中华文明史在发展演变中形成了自己的先进会计体系,特别是唐宋时代丰富的会计典籍代表着中国古代会计的世界领先地位。但在敦煌文书面世以前,人们所能看到宋代以前的会计文献非常稀少,主要是传统文献中的一些零星记载。而敦煌文书中保存下来的唐宋会计文献,是非常宝贵的第一手会计文献和确凿的历史证据。百余年来,虽然学界对敦煌文书中的这些会计文献进行了不同程度的整理研究,但是从会计史的角度看,已有研究成果在全面、系统性和深化等方面,包括作基础工作的文献整理,特别是最近几年新公布的敦煌会计文献,都需要更进一步的整理研究。

中国会计博物馆携手敦煌研究院等科研机构举办专题展览,既是对敦煌会计史文献的展示,为从事中国会计史研究者提供了大量宝贵准确的第一手会计文献,也是对敦煌会计文献的全面系统整理研究、进一步推进中国古代会计史的开端。此举也将为发展中的敦煌事业开拓新的研究领域,对推动和拓展会计史研究的广度与深度,丰富中国会计史与敦煌文化的研究成果,促进现代会计制度完善与发展,具有重要的理论价值和深远的现实意义。敦煌研究院已经专门设立敦煌会计文献整理研究项目组,与中国会计博物馆密切合作,共同开创敦煌会计文献研究的新局面,为弘扬中华民族优秀传统文化、实现党和国家“一带一路”的伟大战略而加倍努力,做出应有的贡献。

敦煌会计文书整理研究的基本问题

上海立信会计学院中国会计博物馆 宋小明

敦煌遗书是震惊世界的文化瑰宝,其中社会经济文书约占总量五分之一,大部分属于会计资料。其类型多样,广泛涉及官府、寺院及民间会计的诸多方面,属于极其珍贵的会计历史文化遗存,是研究唐宋时期社会经济和会计历史的宝贵资料。然而,自20世纪初发现以来,因为文献流散等多方面原因,敦煌会计文献的整理研究及宣传,一直未能得到充分重视。

一、敦煌会计文书整理研究的意义

1.敦煌会计文书的价值。

唐耕耦先生在《敦煌寺院会计文书》一文中认为,敦煌会计文书可以分为官府、私家、寺院三类。数量最多的为寺院会计文书,大致可分为常住什物方面的文书和财务方面的文书。他所列出的四柱式诸色入破历算会牒稿有20件。

唐耕耦先生认为敦煌寺院会计文书是“研究古代社会会计史的稀世瑰宝”。其具有多方面的史料价值。如他所说,中国的会计制度到唐宋时代发展得更加完备,“在全世界处于领先地位,有许多会计典籍问世,但多已佚失,至于真正原始状态的簿历,更是废毁无剩,因此敦煌石室所出的会计簿历,其珍贵自不待言。”

2.敦煌会计文书对会计史研究的意义。

(1)弥补了自汉代以来会计史料严重缺乏的缺憾。为深入研究唐宋时期中国会计文化提供了弥足珍贵的大量第一手资料。其中所反映的许多管理思想、方法和制度,是中国古代会计文化的精华凝集,具有重大的研究及当代借鉴意义。

(2)用大量实物证据证明了古代中国会计文化,远远领先于同时代世界的总体水平。

(3)以敦煌会计文献为核心,扩展到吐鲁番文献、少数民族文献、以及上下各代的多种文献,最终可形成一个宏大的丝绸之路会计历史文化体系,具有重要的学术价值及现实意义。

3. 唐耕耦先生的未竟事业。

(1)唐耕耦先生特别注意到了敦煌寺院文书的意义,并在这部分文书的整理研究方面做出了突出的开创性贡献,出版了《敦煌寺院会计文书研究》专著及一系列研究论文,并在寺院会计文书的缀合、研究方面做出了很好的示范,但在对官府和私家文书的研究方面,总体上是忽略的。事实上,只有将几部分文书联系起来进行研究,才能还原文书所反映唐宋时期会计的全貌,显示出敦煌会计文书的全部价值。

(2)唐耕耦先生曾计划编辑出版《敦煌会计文书集成》,可惜未能完成。

4.敦煌会计文书整理研究的意义。

为什么敦煌会计文书需要整理研究?

敦煌遗书的特点——数量大、流布广、内容多样。自1900年藏经洞被发现至今,在各国敦煌学研究者的共同努力下,现保存在世界各地的敦煌遗书(包括敦煌石室出土各类其它文物)的概况已大致清楚。其中 :北京图书馆收藏一万六千号左右;英国大英图书馆收藏一万六千多号;俄罗斯圣彼得堡东方研究所收藏一万九千号左右;法国国家图书馆收藏约六千多号。

此外,散存在各地的敦煌遗书数量亦较可观。日本公私各单位所藏数量约一千号左右,国内公私各单位所藏数量大约要在二千至三千之间。存世敦煌遗书的总数大约是五万至六万号左右。

唐耕耦、陆宏基主编的五册《敦煌社会经济文献真迹释录》,是敦煌社会经济文献资料的综合性汇编,该书收录了敦煌文献中除佛经以外的与社会经济有关的重要文书和历史文献1391件,共分34大类,每类又分若干细目,按年代先后顺序排列。该书具有容量大和附有图版、录文等优点,至今仍是学人研究敦煌社会经济文献的重要参考书。但“不免在资料搜集、文字释录、文书定名、定性、分类、归类、编排等负面存在一些问题”。又由于其“所依据的微缩胶卷和《敦煌宝藏》的图版不够清晰,有些文字仍需再斟酌,而俄藏敦煌文献的资料在当时根本见不到,因此大多数未予收录”。

敦煌寺院会计文书,纷繁杂乱,且多由僧徒剪开后粘贴,已失其原有顺序,需要下大力精心整理。

二、敦煌会计文书的范围界定

1. 会计及会计文书范围的界定。

会计:一个以记录为核心的社会经济管理系统

会计文书:契据类、账簿类、报告类、审查类

2.社会经济文书与会计文书的关系。

《释录》第一辑收录文书(383件):地志和瓜沙两州大事记及巡行记(17件);姓望氏族谱名志家传(6件);籍账(15件);差科簿(2件);社邑文书(149件);立社条件(16件);请求入社退社状(8件);社司牒状及处分(8件);各种转帖(87件);纳赠历(13件);收支账与凭据(7件);其他(10件);沙州敦煌县行用水细则与渠人(社)行人转帖(31件);敦煌会计历等财政文书(14件)。

《释录》第二辑收录文书(599件):契据(186件);买卖、典押、博换土地宅舍契(24件);租佃土地契凭(10件);买卖、雇佣驴驼车具等契(15件);卖儿、卖婢、典儿、典身、雇工契(34件);借贷契与请便牒(66件);析产和处分遗产文书(7件);养男立嗣文书(4件);遗嘱、分书、放妻、放良书样式(22件);其他契据(4件);便物历(75件);关于奴婢、地宅、遗产、债务、税役纠纷等牒状及公验(32件);关于营田、勋荫田、退田、受田、租田、请地、田亩、户口、徭役、税收、磑课等牒状及籍历(91件);法律文书(29件)。

《释录》第三辑收录文书(295件):什物历(28件);施入疏(39件);诸色入历(32件);诸色破用历(70件);诸色入破历计会(78件);堂舍房基账(5件);驼马牛羊等籍及有关牒状和凭据(29件);归义军军资库、内库、内宅、柴场、宴设司等牒状及判凭(14件)。

《释录》第四辑收录文书(281件):买卖、座设、财礼、纳贺、荣葬、荣亲等杂文书(18件);僧官告身和寺职任免(14件);度牒(5件);戒牒及其相关文书(38件);寺院行事及有关牒状等文书(47件);追念、供设等请僧疏(23件);僧尼籍及其相关文书(18件);诏敕、告身、信牒、公验(23件);表、书、状(53件);军事、驿传、治安等文书(42件)。

《释录》第五辑收录文书(168件):杂牒状和书启(46件);墓碑、邈真赞、别传、功德记等(106件);书仪、书启等文书(15件);中印文化交流(1件)。

以上目录可见,社会经济文书大部分为会计文书。

根据一般关于敦煌文书中社会经济文书占五分之一,以及前文资料中俄藏文献“一万九千号左右”的数据资料。会计文书的数量应该是很惊人的,其搜集、整理和分类研究的工作量会是非常大的。

三、敦煌会计文书整理研究的构想

立足国家“一带一路”战略构想的大环境,开创敦煌、吐鲁番会计文献国内国际合作研究的新格局,最终完成以下成果:

(1)编辑出版具有工具书意义的《敦煌、吐鲁番会计文书集成》。

(2)完成“敦煌、吐鲁番会计文献资源数据库”建设。

(3)构建完成敦煌、吐鲁番会计文献研究框架体系,出版专著数部。

敦煌研究院、吐鲁番学研究院、中国会计博物馆三家单位建立长期合作关系。由会计博物馆负责将敦煌、吐鲁番会计文献研究纳入上海高校博物馆育人联盟内涵建设计划及上海立信会计学院“一带一路会计文化研究中心建设”计划,争取稳定的资金支持。

组织项目团队开展各种形式的合作研究,申报各级研究项目,并争取最终申报国家社科重大项目。

与国际会计史学家学会、德国汉堡大学写本文化研究中心、国际敦煌项目英、法等方建立学术联系,将研究(成果)推向国际; 立足研究院和会计博物馆的资源优势,构建多学科交叉、多层次参与的合作研究团队;博物馆与研究院合作,适时地组织学术研讨会、大型展览及宣传。

下一步研究在结合相关方面意见的基础上,确定敦煌、吐鲁番会计文献范围的基本范围和研究重点,设计总体研究框架;开展逐件研究,成果不定期地结集出版;开展各种专题的合作研究。近期即可开始进行以下专题:

(1)开展关于净土寺文献的研究(搜集所有净土寺文献,进行归纳整理,作为敦煌寺院经济研究的典型案例。在此基础上可以先进行一个个具体题目的研究,整理录文和图片资料,在资料齐全后可以完成一本专著,由立信会计出版社出版)。

(2)广泛收集和释读藏文会计文献(借贷文书、交易契约、粮食账单等都属于此类,进一步研究确定文书范围),博物馆选择会计专业人员配合进行研究,形成论文发表,最终也可形成《藏文会计文书整理研究》专著出版。

(3)进行吐鲁番会计文书的资料收集、整理研究。发表文章并最终形成专著。

(4)选择重点会计文献进行录文整理及研究。

(5)综合性选题的研究。如官府会计文书的整理研究、军队文书整理研究、归义军时期政府管理机构的设置及会计管理、敦煌寺院的财产及会计管理体系等。

(6)进行法律文书的整理与研究,形成相关论文及《敦煌、吐鲁番法律文书研究》专著。

(7)用数据分析方法做敦煌、吐鲁番文献实证研究,包括对净土寺筭会牒的数据分析。

(8)敦煌会计文书的总体介绍(做好2016年6月国际会计史会议上介绍敦煌文献的准备工作);关于作为特殊资产的佛经之管理及会计核算的研究(初步拟题特殊资产的管理与核算——敦煌文献中付经历及相关文书研究)。

无数历史事实证明,自从有了人类社会经济活动,会计便深刻地锲入到人类活动的各个方面,并在其中发挥重要作用。透过敦煌会计文献,人们看到了会计丰富的文化价值和社会意义。借此,我们真切地希望越来越多的人们关注会计的文化意义,从社会历史文化发展的更深层面去理解和研究会计,规范会计的现实、规划未来。我们认为,在影响或决定社会经济发展的各种因素中,文化始终占据至关重要的位置。

敦煌样文的契约意义

上海立信会计学院文法学院 王旭

敦煌遗书中有这样一类文书,是专供人们书写过程中作为参考的样式,学术上称之为样文。敦煌文书中的样文种类比较丰富,包括立社样文、雇工样文、雇牛样文、遗书样文、分书样文、放妻样文、放良样文、养男样文、从良样文、公验样文,以及书仪样文等等。其中书仪的研究已经前辈学者多所发明,最为学界了解。然而,在上述诸多样文中,不能忽视的是存在着更多的契约样文。有别于书仪样文的是,契约样文的出现标志着唐五代时期,中国契约书写已经达到了标准化的程度,这比《宋会要辑稿》记载的南宋雕版印刷契约要早很多年。细考契约样文的内容,可以发现标准化的表现十分突出,即契约样文的书写呈现要件化与要件顺序的固化,用今天合同法的术语,就是合同的格式化现象。除了上述契约标准化意义之外,契约样文的出现,在纵向上也展现了唐五代契约制度的特殊性。以契约样文中的“官有政法,人从私契”看,这样约定的背景就是当时存在的“滥赦”的反动。缔约双方在以“约”的方式,顽强抵抗着公权力对私债的介入。这也验证了“诗无达诂,法有正解”的表述。客观地讲,敦煌契约样文不同于一般书仪之处也就在此,契约样文的每一要件都体现了当时的契约制度与契约精神的法律力量。

论敦煌寺院会计文书的一式多份现象

兰州财经大学敦煌文化研究所 王祥伟

从敦煌文书中可以看到这样一种现象,即具有相同内容的关于寺院财产帐目的文书数件并存,其中既有斛斗帐目又有什物帐目。本文对这种现象及造成这种现象的原因试做分析。

一、敦煌寺院会计文书中的一式多份现象

P.4004、P.3067、S.4706和P.4908为四件残片,字迹相同,内容相互衔接,故实为同一件文书,唐耕耦先生将其拼接缀合后拟名为《庚子年(940或1000)后某寺交割常住什物点检历》。后来唐先生又进而认为该文书属报恩寺文书,从而将其拟名为《庚子年(1000或940年)后报恩寺前寺主法□交割常住什物历牒》。翻检敦煌文书会发现,还有其他几件文书P.4004+P.3067+S.4706+P.4908内容相同。

BD11988、P.4004+P.3067+S.4706+P.4908和S.4215为报恩寺点检什物时形成的三份内容一致的文书,只是由于三者均有残缺而各自仅保存下来了一部分,故内容无法一一对应。

与什物账一样,斛斗的账目亦是如此。如S.5049《庚辰年(980或920)正月报恩寺寺主延会诸色斛斗入破历算会牒稿》与BD15246(1)的内容一致。

唐耕耦先生据S.5049书写不如BD15246(1)端正,且数字用简体,从而认为S.5049是BD15246(1)的稿本。即便S.5049中的数字是小写,但书写还算工整,且没有涂改,故其作用应不仅仅是作为BD15246(1)的底稿,其起码可以作为一份档案资料用于寺院内部自存。像前面所说报恩寺关于常住什物的帐目存在一式多份一样,报恩寺常住斛斗的帐目亦应是一式多份。

二、出现一式多份现象的原因

敦煌寺院会计文书中出现一式多份现象的原因是多方面的,但是最主要的有以下两方面:

一是与寺院经济的点检、算会及世俗政权对寺院经济的管制有关。敦煌寺院在一个会计期结束后,要对寺院的常住什物和常住斛斗分别进行点检和算会,最后形成一份上报牒文,即“点检历牒”和“算会牒”。而在这些正式的牒文形成时往往还会有相应的底稿,这样当牒文及其底稿都保存下来时,从内容上看,最起码就有了相同内容的两份文书。此外,牒文上报时往往会上报给不同的部门,故而形成相应的几分相同内容的文书,如吐蕃统治敦煌时期在对寺院斛斗算会后形成算会籍一式四份。P.T.997《瓜州榆林寺之寺户、奴仆、牲畜、公产物品之清册》载:“从宫廷僧统来函中得悉:往昔,寺户、财物、粮食,用品等之登记册以及布施、献与寺庙之粮食、用具(器皿)、上峰所赐全部零星之物,交与总管岸本迷迪管理。羊年冬……所收布施上交,依册清点,更改清册后,于沙门住持和军官、悉编观察使驾前点交,然后交与大岸本总管古日赉卜登与谢卜悉斯之书办王悉诺□和榆林寺之总管擘三(部落)赞拉囊长官及其麾下诸人。寺户及财物、牲畜、粮食、青稞、大米、室内用品等写入所交之清册目录,一式四份,一份上交宫廷,一份交与寺庙住持,一份作为当地底本,一份交与长官作为副本。”这种一式多份的情况在归义军时期应该也是如此。当然,归义军时期的寺院常住什物和常住斛斗帐目未必与吐蕃时期完全一样是一式四份,但有一点是可以肯定的,那就是相关帐目一式多份。

二是与寺院“算会牒”的编写及寺院财产的管理机构有关。敦煌寺院在一个会计期结束后往往要对寺院的收支情况进行算会统计并上报,用来上报的称为“算会牒”,底稿称为“算会稿”。而算会的依据就是寺院或其内部各部门的收支凭据,即入历、破历或入破历。由于寺院财产往往由寺院的不同部门进行管理,故而作为凭据的入历、破历或入破历往往不只有一份。这样当全寺根据这些入历、破历或入破历编写统一的收支算会文书时,就会在全寺的算会文书中出现与入历、破历或入破历内容一致的现象。与第一种情况不同的是,在第二种情况下,相关入历、破历或入破历文书的内容仅与全寺统一的算会文书中的部分而非全部内容一致。

敦煌地区寺院行像活动财政考

兰州大学敦煌文化研究所 赵青山

敦煌文献记载, 敦煌地区寺院每年都举行盛大的行像活动。“行像” 亦称为“行城” 和“巡城”, 乃指庄严佛像用宝车载之巡行城乡, 以纪念悉达太子出家的一种佛事活动。

一、行像活动中的财政支出

1.行像之前准备工作的诸项开支。

(1)准备佛像用具的开支。P.3234: 面五升, 二月一日撩治佛塑师喫用。P.2032: 麦四斗卧酒, 正月十五日窟上及堆园下蕃(幡)幰兼打索及撩治行像工匠诸杂喫用。

P.3490: 麦二斗七升, 二月八日前修行像塑匠木匠等用、油一抄, 二月八日前修博士用。P.2032:粟七斗, 二月六日造局席曲木匠西塑匠及僧众等用。同卷麦破:面七斗五升, 二月六日造局席屈木匠西塑匠及众僧等用。

(2)裁制和缝补新旧伞盖。P.2049:布一丈五尺,造幞两个, 幞行像新旧伞用。布二百二十尺, 小佛焰子四个用。P.2049 :油四升两抄, 二月二日至六日中间,缝伞尼者梨三时食用。P.2049:粟七斗, 二月二日至六日中间, 供缝伞尼闍梨沽酒用。粟五斗,再缝伞两日沽酒用。

(3)行像堂诸项开支。P.2032:麦两硕一斗, 垒行像堂及掘城垛人夫用。P.2040 :油一升, 六七八日燃灯用。P.4909:八日行像堂灯油一升。

(4)聚物开支。P.3234:麦四豆造食, 看行像社人聚物用。该卷背面亦有:油,半升, 造食看行像社聚物用。P.2032:麦二斗五升, 油一升造食, 行像社遂物看人。麦二斗七升, 油一升, 行像社聚物时斋用。麦五硕, 行像社人。

2.行像当日的开支。

(1)二月八日当天寺院要为众僧和行像社准备早午两顿斋饭。P.3490:麦三斗, 二月八日造粥用。麦四斗, 八日斋时用。P.2049 (v):粟, 两硕一斗卧酒,二月八日斋时看行像社人及助佛人僧众等用。油一升二月八日造粥斋时煮,看社人众僧斋时用。面一硕二斗, 二月八日造粥斋时胡饼、饩饼,看社人及擎小佛子兼僧等食用。P.2040:麦三斗, 二月八日社人及僧斋时用,与擎大像人北门停顿用。麦一石八斗,二月八日社人及僧众斋时用。

(2)支与擎像人食用的开支。P.4906 :粟一石,与擎佛人粮用。P.2040:粟六斗, 支与擎像人造顿用。P.2032:布一疋, 与擎像人用。 P.2040:油一升, 与擎像人北门顿定用。 P.2040:粟六斗, 与擎像人北门顿定用。P.2040:麦三斗, 二月八日社人及僧斋时用, 与擎大像人北门停顿用。P.2032:麦三斗, 与擎像人北门顿定。

3.事后诸项开支。

(1)招待政府官员。P.3234:麦两石二斗五升,八日解斋及斋时看两社及僧兼第二日屈郎君、孔目、押牙、擎像人等用。 P.3234 (v):油六升半造食, 二月八日看两社人兼僧及第二日孔目、郎君等用。P.2032:麦三石二斗五升, 八日解斋及斋时看雨社及僧兼第二人屈郎君、孔目、押牙、擎像人等用。

(2)接纳新社员和制定新社条的支出。P.2040:油半升, 九日屈郎君、孔目及看社新社人兼造社条用。P.2032:麦一石八升, 油四升办, 粟一石八斗五升卧酒沽酒, 九日屈郎君孔目及看新社人兼造社条用。

(3)收佛衣日的开支。P.3490:麦一斗, 收佛衣日用。 P.2040:麦二斗, 十日收佛衣造冷淘僧契。P.2040:行[像] 造斋时及第二日屈人众僧收佛衣等抄臛用。

二、行像活动的财政收入

1.信徒的施舍收入。P.3234:麦两硕五斗, 粟四硕五斗, 二月六日七日沿行像散施入。P2032:麦四硕,二月六日七日, 沿行像散施入。粟三硕二斗, 二月六日七日, 亦沿行像散施入。P.2040 :粟三硕六斗, 二月七日沿行像散施入。 同卷:麻一斗, 沿行像施入。

2.行像社的施入。дx1401 《辛末年(971)二月七日拽佛转帖》中, 规定社人于二月七日前按社条准备好各自的物品。P.2049 (v) 《长兴二年(931)正月沙州净土寺直岁愿达手下诸色入破历算会牒》:米五升, 行像社入。

天福六年辛丑岁二月廿一日会算会行像司善德所;欠麦陆硕柒斗, 粟参硕, 余者并无□加□;□凭。社人兵马使李员住(画押);社人兵马使李贤定(画押);社人氾贤者(画押);社人押衙张奴子(画押)。

3.法事活动的收入。

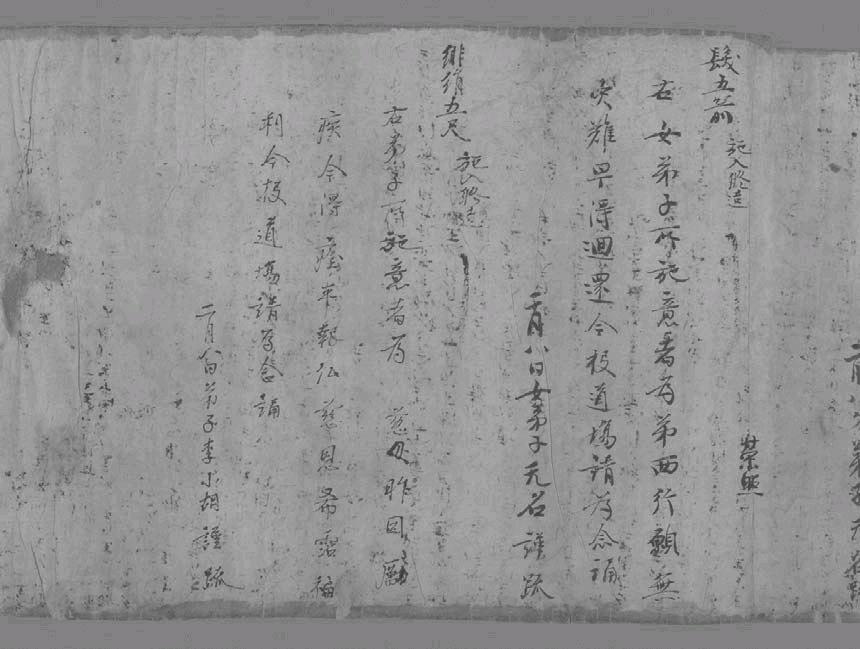

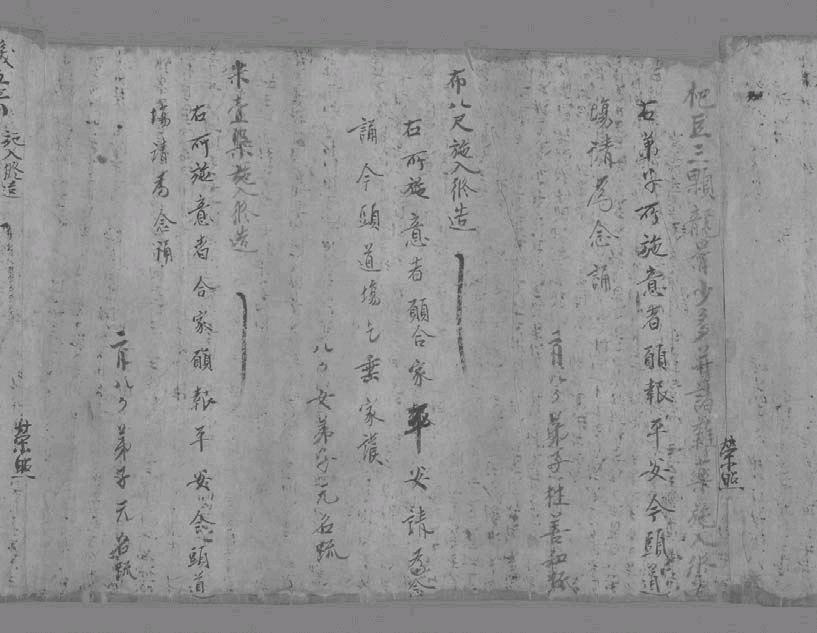

P.2837《施入疏》

三、从财政收支看行像活动所反映的问题

1.行像活动开支巨大, 可以说是寺院的一项财政负担。

2.没有工价支出费用, 饭食开支是寺院行像活动最主要的开支。

3.寺院财务支出透漏着女子地位的低下。

4.从财政角度讲, 行像活动的费用主要由寺院承当, 民众施舍只能在一定程度上减轻寺院的负担。

敦煌吐鲁番账目契约类文书中数词使用的“繁化”现象

—对与“薪柴”有关的部分文书数词的考察

吐鲁番学研究院 李亚栋

“柴”与“薪”

敦煌遗书中出现了柴、磨柴、茨柴、刺、白刺、刺柴、柽、柽刺、栓、枝、芦、茭、草、木等词汇。在西北出土文献中,“柴”字主要见于敦煌遗书中,而吐鲁番出土文书中则多见“薪”字。

根据敦煌遗书的记载,“柴”的种类主要有“柽”“茨”“茨柴”“刺柴”“磨柴”“芦”“茭”等,常与“木”“草”“薪”等词汇并列。

敦煌地区的“柴”,不单单用于烧火,更多地用于水利方面。在敦煌遗书中,“柴”的计量单位是“车”和“束”。作为计量单位,“车”在唐五代宋初的敦煌地区、吐鲁番地区被普遍使用。

繁化、繁体

敦煌吐鲁番文书中文字的“繁化”是指将某一可能产生歧义或容易被篡改的字体用笔画比较多的、不容易被篡改的字来代替书写。繁体中文即小篆演变为隶书后产生的中文书写体系,目前已有二千年以上的历史,直到20世纪一直是各地华人中通用的中文书写标准(甲金大小篆,隶楷行草书)。

简化、简体

汉字的“简化”是随着社会的发展,为了适应当时社会的需要而将某些笔画繁琐的字体用其中一部分或其他笔画比较简单的字体来代替。在敦煌吐鲁番文书中就已经存在,主要出现于社会世俗类文书中。一个原因是社会世俗类文书如果不必像账目类、契约类文书那么正式的话,只要写得能让别人看明白是怎么一回事就可以;另一个原因是当时敦煌吐鲁番地区真正识字的人在整个社会中所占比例是非常小的。汉字的“简化”在中国汉字发展史上一直都存在,但是其大规模简化则是在20世纪中叶以后,是为了适应社会的发展需要而进行的,具有重要的历史意义。 简体字指由楷体字简化的汉字字体。

敦煌遗书中关于“柴”的数量词的“繁化”

关于唐五代宋初敦煌地区计量、记录“柴”的文书中,契约类、账目类文书中使用的数字都会被“繁化”以防止人们随便更改数字。但是在社司转帖等文书中的数字没有被“繁化”,原因在于社司转帖并非正式的公用文件,只是同“社”社员之间使用,相对来说法律责任是比较小。

在P.6002(1)《辰年某寺诸色入破历算会牒残卷》文书中,出现的有关柴的数词以及其他各种物品的数词都使用了一些不容易被篡改的数字的写法。

P.6002(1)《辰年某寺诸色入破历算会牒残卷》

6 黄麻,叁硕柒生油,茨柴

7 叁车,柽两车半,磨柴两

8 车,纸壹帖,布半疋,

9 罗轮子壹,木叁条。

21 买(卖)木叁条麦叁硕肆豆斗,柴两车

22 折粟肆硕,麦壹硕伍豆斗,(以上卯年磑课入)

25 豆斗壹胜,柽壹车折麦柒石,粟

26 两硕叁豆斗,茨柴壹车折麦两硕(油樑课入)

31 茨柴壹车折麦两硕柒豆斗,□□

32 拾束折粟壹硕贰豆斗,磨柴两□(车)

33 折麦壹硕贰豆斗,粟壹硕贰斗,

34 麦壹硕陆豆斗,粟两硕,(已上雇车价入)。

44 茨柴叁车,柽两车半,

45 布半疋,又布壹丈叁尺,

46 罗轮子壹,木叁条,磨

在这件文书中,由于写成“两”字不会轻易被更改为其他数字,而写成“一”“三”等有可能被篡改,所以“一”就被写成了“壹”,“三”被写成了“叁”,“肆”“伍”“柒”等繁化数字的出现也是如此。

对于用柴类文书,其一般用“车”计量,而“两车”则直接写成“两车”,“一车”则写成“壹车”,“三条”写成“叁条”等,足见对于柴这类社会经济必需品的重视。

吐鲁番出土文书中关于“柴”的数量词的“繁化”

吐鲁番出土的社会经济类文书很多是伴随着墓葬的发掘而出现的,是当时的人将已废弃的纸张重新利用作为过世者的纸鞋纸帽等而保存下来的。当然墓葬中的随葬衣物疏是专门记录为过世者陪葬物品的清单,不属于废纸。因为是写给过世者,记载更多是象征性的、礼节性的,不必那么认真,更不怕有人篡改,故而其文中使用的数字一般都简写,并没有繁化。但是有很多关于“柴”的账目类文书中既出现了数字的繁化现象,也有一些简写的数字。

编号为66TAM48:24《高昌高宁等城丁输木薪额文书》、66TAM48:43(b)《高昌洿林等城丁输木薪额文书》的两件文书,都是关于高昌时期城丁输入木薪的记录簿,两件文书出自同一墓葬,高宁等城的记录簿用量词繁化,较为正式,出现了“壹”“贰”“叁”“肆”“伍”“柒”“捌”“究(玖)”“拾”等词语;洿林等城的记录量词简化,不够正式,相对应的数词出现了“二”“三”“四”“五”“六”“七”“八”“九”“十”,并且“二十”和“廿”同时出现了。

66TAM48:44与66TAM48:52拼合的命名为《高昌临川等城丁输额文书》。

三件文书记录的是同一件事情,66TAM48:43(b)为正式公文之底稿,修改部分较多,是最初的统计记录,且数字简写,有错误之处。

66TAM48:24与66TAM48:44、66TAM48:52两件文书为正式公文,数字繁化,书写规整。

《唐广德三至四年(765—766年)西州高昌县百姓周思温牒》是广德三至四年西州高昌县府为处理百姓周思温37束刺柴的一组官府文书。在此文书中,“刺柴”被简称为“柴”。由于这组文书中的三件都是很正式的官府使用文书,因而其中所使用的数字都被繁化,如此则不容易被篡改。

这组文书包含三件,第一件是周思温于广德三年十一月所上牒,说他的37束刺柴,之前被衙吏张元晖收去供使院用,未给价钱,现在又要科税交柴,无法交纳,请衙府解决。第6~9行为十一月九日官员“罗”的判词,大意为官收的柴,目前尚无定价,等三五日刺柴价值定下来以后再算。第二件是周思温于广德四年正月再次上申的牒,说他的37束刺柴钱还没有给他,现在又要“户各税刺柴,供河西军将厨”,因此请求将去年所交37束柴“迴充”即折纳为今年的“户科”。正月十七日由官员“信”判示:有关部门可同意折纳。于是就产生了第三件,即十八日由“典”张进出具了一张周思温缴纳了“供使柴叁拾柒束”的收条,完成了这一科柴的迴充征纳。

在吐鲁番盆地,古人在无意识中遗存下来的这些社会经济类文书包含了丰富的信息,对于那些内容相似或相同且出土于同一地点、相临近地点的文书,可以由文字是否繁化判断其为正式公文抑或公文之底稿。

李思纯指出:“斯坦因于清光绪中入新疆,劫去魏晋木简及唐代写本公私文牍契约十余纸。其中记载钱谷之数,别用笔画较繁之字为代,与今俗同……陆容《菽园杂记》,以为始自宋人,观斯坦因所盗文牍,则唐人固以有之矣。” (李思纯读书札记《学海片鳞录 》一卷, 《文史》第三辑,1963年)。说明敦煌遗书中出现的数词字体的繁化将我国文书数词字体的繁化写作历史从宋代提前到了唐代。而吐鲁番出土文书中数词的繁化现象则将此现象提前到了高昌国时代,即公元五六世纪已经出现了这种现象。

对公文文书写作时使用数词“繁化”与“简化”的探讨,可以看出中古社会民众法律意识的增强和社会文明的进步。在账目契约类文书中对于数词使用的“繁化”与“简化”情况的探讨,有助于认识古代敦煌吐鲁番地区社会经济发展的总体水平以及人们当时法律防范意识的增强,进而认识一个区域性社会逐渐发展完善的过程。

中古时期社会世俗类文书中数字是否繁化,取决于文件是否为政府的正式公文或者百姓之间的契约。但数字未繁化的文件也在百姓之间使用,关键在于某些文件本身就不需要将数字繁化,只要方便于人们的正常社会交往交流即可。对于内容相同且出土于同一地点之文书,可以由文字是否繁化判断其为正式公文抑或公文之底稿。吐鲁番墓葬伴出随葬衣物疏中的数字因为只针对过世者,故而没有必要进行繁化。

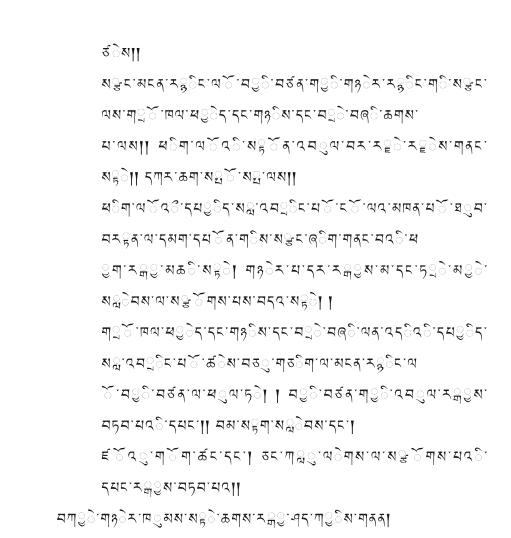

敦煌藏文文献Ch.80,v,1.号简析

敦煌研究院 勘措吉

Ch.80,v,1.号文书,首尾完整,页书9行,最后一行倒写,字迹整体清晰,首端有流行于古藏文的点云头符,内容完整。第8行结尾和第9行之间有6处字迹模糊难以辨认。下为原文:

阿骨萨部落张伽佐将张宫泽,由老粮管罗吉赞按以前的配额应缴粮食为小麦一克半又四升,节儿令其于猪年秋交付。后账目发生变更,猪年仲春月收到将军要求授给堪布图丹一些粮食的手谕,在管家大叶玛和翟尼勒等的催使下,小麦一克半又四升于今年仲春十一月交付给了老粮管罗吉赞。吉赞所开收据由班达勒、曹吉昌、张鲁来等画押作证。

(倒写)指令配额已完成并将数量打上印记。

这是一份粮食收据,最后一行倒写应该是后来加上去的,旨在说明是否完成配额,并打记号。这份文书是由阿骨萨部落下属张伽佐将之属民张宫泽向老粮官罗吉赞缴纳贡粮的收据。按以前的配额,应缴粮食为小麦一克半又四升,根据节儿的命令需在猪年秋季缴纳。但后来账目发生了变更,猪年仲春月收到将军的手谕,要求给堪布图丹些粮食。因此,在粮官管家的催促下,将贡粮提前于当年仲春十一日交付给了老粮官罗吉赞,罗吉赞收到后开了收据,并由班达勒、曹古昌、张鲁来等画押作证。这里的当年即猪年。授给堪布图丹的粮食要由粮官罗吉赞调拨,而库存的粮食可能不够所需调拨的量,为了应付这一紧急情况,本应该秋季上交的粮食,在催使之下提前于仲春收缴,以便执行授给堪布图丹粮食的将军令。该文书是粮官罗吉赞猪年仲春十一日收到张宫泽的贡粮后开出的收据,并有数位证人画押作证。此文表明了吐蕃统治沙州时期,属民张宫泽向该粮库上缴的贡粮为小麦一克半又四升,这个配额是按照惯例定的,缴纳时间有节儿决定,将军有权调配贡粮,遇到特殊情况可提前催收贡粮等情况,堪布作为寺院的主持,得到了将军的特殊照顾,直接把库存粮食批给了堪布图丹。

一克半又四升:克为藏语译音,亦作尅,是藏区用于计量粮食或谷物的一种容器的容量单位。一克为十二升,一升为六合,一升约等于二十八市斤。升是藏语的 的对应词,有别于汉语的升,有时称作藏升。克和升均为藏族计量单位,有着悠久历史,敦煌吐蕃文书p.t.1287号《赞普传记》记载松赞干布当政时期统一了升、合、两等度量衡。 历史上藏区的计量单位历经了几次变化,包括赤祖德赞时期参照过印度制,最后逐渐得到统一定制,但个别地方不一致。本文中张宫泽应缴粮食为小麦一克半又四升,按现在的市值计算,约等于47.6市斤。吐蕃沙州时期的贡粮数量,敦煌p2163号写卷背面的《寅年沙州左三将纳丑年突田历》中有这样的记载:张逸,常乐一驮半二斗,瓜州一驮,百迟下青一驮,常乐一驮。索荣乐一驮半二斗,下青一驮半,小三驮半,又小半驮,瓜州自送半驮。王浣,常乐一驮半二斗,一千人苏面一驮,瓜州一驮……常乐在瓜州附近,或设有吐蕃军粮仓,此项赋税各户均为一驮半二斗,可能是按户征收的。如果驮和斗与克和升相同的话(因为驮和克在藏文中都是同一个字 ,而斗和升也是同一个字 )那么,上述记载于本文中张宫泽应缴纳的贡粮(一克半又四升)基本等量,所以,当时按户征收的贡粮大约如此。

文本的纳粮人张宫泽属沙州唐人阿骨萨部落张伽佐将的属民,是唐人。证人班达勒、曹古昌、张鲁来也无疑是唐人,而且很可能同属张伽佐将,因为只有相互熟悉、信任,才能作证人。本收据应该是在张宫泽缴纳粮食的当天开出的,其日期为猪年仲春十一日。

文书作为书面凭证,具有法律效力,已在吐蕃时期广泛使用,敦煌吐蕃文书中有很多买卖契约、财产账目、借贷收据、税赋登记等经济文书,这些经济文书不但反映了当时的经济生活本身的面貌,也体现了文书在经济活动的作用和价值。文书中的当事人都是州唐人,而文书是藏文写的,说明当时的沙州不管是政府机构还是各族百姓都在普遍使用藏文,藏文是当地的官方语文。文书中有人画押佐证,反映了吐蕃时期经济活动中中证制度的普及和证人的重要性,这与吐蕃时期敦煌汉文经济文书以及之后的回鹘文经济文书的格式和特点是一致的,也应该是我国古代文书的共同特点和性质。