薪酬结构对管理层激励与企业研发效率关系的影响研究※

2016-03-04雷鹏梁彤缨

雷鹏梁彤缨

(1.武汉商学院,湖北 武汉430056;2.华南理工大学,广东 广州510640)

薪酬结构对管理层激励与企业研发效率关系的影响研究※

雷鹏1梁彤缨2

(1.武汉商学院,湖北 武汉430056;2.华南理工大学,广东 广州510640)

基于2009-2013年中国工业上市公司样本数据,运用随机前沿模型考察了管理层激励对企业研发效率的影响,研究表明:货币薪酬激励与企业研发效率呈显著的正相关关系,而股权激励与企业研发效率呈显著的倒U型关系。在引入薪酬结构变量后,薪酬结构对货币薪酬激励、股权激励与企业研发效率之间的关系具有显著影响,即相对以货币报酬为主的薪酬结构,以股权收益为主的薪酬结构更有利于提高货币薪酬激励和股权激励对企业研发效率的激励效应。

薪酬结构;管理层激励;研发效率;随机前沿模型

作为创新活动的实践主体,企业研发的水平直接制约着我国核心竞争力的高低。Yadav等[1]即指出管理层的关注对企业研发具有正向的、直接的以及长期的影响。然而由于股东与管理层之间的委托代理问题,使得管理层可能更加关注财务、权力及个人利益的最大化,而削弱了对知识资源的追求[2]。因此,如何设计合理的管理层薪酬契约,以降低企业研发过程中的委托代理成本,有效提高管理层对企业研发的关注度成为当前亟待解决的关键问题。为此,诸多学者在委托代理理论及管理层权利理论的基础上分别考察了各类管理层激励机制与企业研发之间的关系,但由于研究样本、模型及其他相关因素的影响,围绕货币薪酬激励和股权激励是否能促进企业研发水平远未达成共识。此外,不同的管理层激励组合形式所构成的薪酬结构亦会影响到各类管理层激励机制对企业研发的影响。Barros和Lazzarini[3]综合考察了货币薪酬激励和晋升激励对企业研发水平的影响,发现二者均有利于企业研发水平(以当年新产品销售收入占总收入比重衡量)的提高,且晋升激励较货币薪酬激励更为有效,但相应的晋升激励必须要有货币薪酬激励的辅助才能对企业研发产生作用。徐宁和王帅[4]则以2007-2012年我国高科技上市公司数据检验了不同管理层薪酬契约配置方式以及货币薪酬激励和股权激励之间的交互作用对企业动态创新能力的影响,发现采用货币薪酬激励和股权激励相结合的薪酬契约配置能明显促进企业动态创新能力的提高,且货币薪酬激励与股权激励之间存在显著的协同效应。

由此可见,不同的薪酬契约配置方式和激励水平对管理层会产生不同的激励效果。具体而言,货币薪酬激励是着眼于短期的,能有效提高管理层对企业短期绩效的关注度,但相反对与企业未来成长相关的研发活动的激励效果确相对较弱;股权激励则着眼于对管理层的长期激励,虽然能激发管理层对企业研发的积极性,但其激励效果会受到收益实现周期和其他不确定因素的制约。因此,不难理解,不论货币薪酬激励还是股权激励,均需在其他激励机制的相互配合下才能对企业研发发挥激励效用。换句话说,各类管理层激励机制与企业研发的相互关系很可能会因管理层所得薪酬结构不同而有所差异。

基于以上分析,借鉴Brown和Svenson[5]的观点,本文拟首先以能同时包含研发投入和研发产出信息的研发效率作为衡量企业研发水平的衡量指标,从而避免了因研发投入或研发产出的局限性对本文最终研究结论所带来的不良影响,然后运用2009-2013年中国工业上市公司的样本数据,从货币薪酬激励和股权激励两方面分别分析管理层激励与企业研发效率之间的关系,最后引入薪酬结构变量检验其对管理层激励与企业研发效率关系的影响,以为我国企业设定科学合理的管理层薪酬结构,有效引导企业充分发挥管理层薪酬契约对企业研发效率的激励效应,提供有益的政策建议与指导意见。

本文后续内容的安排如下:第二部分为理论分析和研究假设的推演;第三部分为实证研究设计;第四部分分析实证结果并检验假设真伪;第五部分给出了本文的研究结论及相关启示。

一、理论假设

(一)管理层激励与企业研发效率

两权分离是现代企业普遍实行的公司治理制度,对管理层而言,其仅有对企业的经营权,却没有获取企业剩余价值的所有权,因此股东对管理层的货币薪酬激励和股权激励等相关激励措施即成为管理层经营决策重要决定因素。

就货币薪酬激励而言,其是管理层所获得的主要确定性收益,能在一定程度上缓解具有不同风险偏好的股东与管理层[6]在技术创新中的代理冲突;另一方面,货币薪酬激励固有的短期性又使管理层存在规避风险行为的可能性,在企业研发中表现为“双刃剑”的特点[7]。然而,事实上,在企业的经营实践中,股东为了使企业拥有可持续的竞争力,并不会轻易因研发活动失败导致企业短期业绩下滑轻易对管理层做出降薪处罚。这实际上有效保护了管理层的短期利益,并不会打击管理层的研发积极性,提高其在研发上的努力程度和执行效率。基于以上分析,本文提出以下假设:

假设1:管理层货币薪酬激励对企业研发效率具有正向影响,即管理层货币薪酬激励力度越大,企业研发效率越高。

经典代理理论认为,股权激励是将股东与管理层长期利益统一起来的有效方式,使得管理层愿意为实现企业的长期价值增值而进行积极的技术创新投资[8]。此后,学者们对股权激励与企业研发之间的关系进行了一系列的研究,发现股权激励对企业研发投资、产出等具有显著的促进作用[9,10]。随着研究的逐步深入,有学者发现,股权激励在企业研发上也存在一定的堑壕效应,削弱了前述股权激励所带来的利益趋同效应,最终表现为股权激励与企业研发之间没有显著的正向关系或呈现非线性关系[11,12]。综合以上研究,本文认为,股权激励与企业研发效率之间很可能是一种倒U型关系:当股东授予管理层少量股权时,股东与管理层在发展企业长期价值上取得一致,为了实现企业的长期价值,管理层会积极进行研发活动,且随着管理层持股量的增加,企业研发效率将会得到进一步的优化;而当管理层持股量较大时,管理层对企业拥有绝对的控制力,其有能力抗衡来自股东及外部资本市场的监督,其完全有可能利用企业控制权优势,以研发资源满足自身利益,并将研发低效率现象归结于研发的高风险性,对企业研发效率存在不利影响。为此,本文提出如下假设:

假设2:管理层股权激励与企业研发效率之间呈倒U型关系,即随着管理层股权激励力度不断加大,企业研发效率呈现先上升后下降的变动趋势。

(二)薪酬结构对管理层激励与企业研发效率关系的影响

不同的薪酬结构反映了股东对管理层不同的激励制度安排,从而亦导致了其在企业研发方面不同的激励效果。若企业所在无风险、信息沟通完备的理想资本市场,那么不同的薪酬结构实际上是等价的,也就不存在企业对管理层薪酬结构的选择问题。然而,现实经济世界并不是那么完美,创新风险、信息不对称始终是企业在研发活动中所面临的复杂问题,因此,不同薪酬结构对企业的研发战略选择及执行力方面会存在一定的影响。

根据管理层防御理论,管理层具有充分的动机以追求声誉、权利和高薪等[13]。在经济理性人的假设前提下,管理层会根据所在企业实际制度安排和相关资源以使自身利益最大化。不难理解,管理层对企业研发是否高度关注往往取决于其能否通过研发获得足够的回报。若把管理层总报酬划分为货币薪酬和股权收益,不同的薪酬契约模式对管理层而言具有不同的意义,当然也会产生不同的效果。根据货币薪酬和股权收益占管理层总报酬的比例,本文可将薪酬结构初步划分为两类:一是货币薪酬为主,股权收益为辅;二是股权收益为主,货币薪酬为辅。若货币薪酬为管理层的主要收益时,管理层对企业短期绩效的关注度更高,以保障其货币薪酬收益,而相对忽视无助于短期绩效的企业研发活动;相反当股权收益为管理层的主要收益时,管理层所追求的最大化利益与企业长期价值发展相对统一,管理层会更关注有利于企业长期价值的研发活动。结合前文关于货币薪酬激励和股权激励与企业研发效率关系的讨论,不难理解,在同等管理层激励力度的前提下,以股权收益为主的薪酬结构的管理层较以货币薪酬为主的薪酬结构的管理层更具有研发意识,在其所领导下的企业研发效率相对较高。由此,本章提出以下两个假设:

假设3:以股权收益为主的薪酬结构有利于提高货币薪酬对企业研发效率的激励效应,即在同等货币薪酬激励下,股权收益为管理层主要收益的企业较货币薪酬为管理层主要收益的企业的研发效率更高。

假设4:以股权收益为主的薪酬结构有利于提高持股比例对企业研发效率的激励效应,即在同等股权激励下,股权收益为管理层主要收益的企业较货币薪酬为管理层主要收益的企业的研发效率更高。

二、研究设计

(一)模型设定与变量说明

1、模型构造

随着效率评价方法的不断改进和发展,随机前沿分析渐渐成为目前效率评价的主流方法。此外,由于Battese和Coelli[14]提出的“一步法”随机前沿模型可以同时考虑多个环境因素对效率的影响故在效率及其影响因素的实证研究中随机前沿分析方法得到广泛应用[15,16]。本文借鉴Battese和Coelli[14]的方法构建以下随机前沿模型,以考察管理层激励与企业研发效率的关系及在薪酬结构对两者关系的具体表现,研究模型的一般形式设定如下:

式(1)是随机前沿模型的主体部分。yit表示第i个公司第t年的研发产出向量,Xit表示第i个公司第t年的研发投入向量;(vit-uit)为复合误差项,vit表示随机误差,uit表示技术无效项,且假定vit~iidN(0,σv2),uit~N+(mit,σu2),vit与uit彼此独立。式(2)为式(1)中技术无效项的解释部分。其中,mit为uit的均值;Zit为研发效率的相关影响因素向量。

2、变量定义

(1)研发投入

早在1964年,OECD[17]在其发布的《为调查研究与试验发展活动所推荐的标准惯例》中即建议使用研发经费和研发人员来衡量研发投入,并得到学术界的广泛认同[18]。随着研究的逐渐深入,一些学者认为,研发活动是一个长期的知识生产过程,与当期研发经费投入相比,研发资本存量能更好的反映研发经费投入的实际情况[19]。但由于目前学术界对存量指标计量方法及折旧率并无统一标准,在借鉴Wang[20]、Thomas等[15]和吴延兵[21]研究的基础上,本文拟选择当期研发支出总额和当期研发人员总数分别作为企业研发经费投入(R&D)和研发人员投入(Person)的衡量指标,并进行了对数化处理。

(2)研发产出

根据现有研究成果[15,22],专利(包括专利申请数和专利授权数)和新产品(包括新产品产量、产值和销售收入)是两类运用最为广泛的研发产出指标。然而,中国上市公司并未披露相关的新产品信息,且未被授权的专利也是企业研发产出的重要组成部分,故本文采用专利申请数衡量企业研发产出水平(Patent),并根据模型需要对其取对数值。

(3)解释变量

如前所述,货币薪酬激励(Mpay)和股权激励(Mshare)是当前管理层激励的两个重要方式。而鉴于管理层激励效应客观上存在一定的滞后性,且这种滞后效应在研发活动中表现得尤为显著,在何枫等[23]和姜涛等[24]研究的基础上,本文对管理层货币薪酬激励和股权激励给予滞后一期处理。其中,货币薪酬激励以上一期管理层货币薪酬总额表示,并转化为对数形式;股权激励则采用上一期管理层持股比例表示。

(4)控制变量

在已有研究的启示下[25,26],本文将企业规模(Size)、股权集中度(Con)、高管控制权(Dual)、董事会独立性(Independ)、资本结构(Lev)和企业年龄(Age)等因素作为控制变量纳入到研究模型之中,以避免其对本文实证结果的干扰。其中,企业规模以企业年末职工总数表示;股权集中度以前三大股东持股比例表示;高管控制权以董事会是否为同一人的虚拟变量表示;董事会独立性以独立董事数量占董事会成员数量的比例表示;资本结构以企业年末总负债占企业年末总资产的比例表示;企业年龄则以企业实际成立时长表示。

(二)薪酬结构的衡量

薪酬结构是本文研究的重要视角,薪酬结构的衡量方式对本文研究结论至关重要。根据郭昱和顾海英[27]及张宏[28]等的相关研究,货币薪酬是管理层所领取的现金报酬总额,股权收益则指根据管理层的持股比例及所在公司市值,换算出所持股票代表的公司市值。本文所探讨的管理层薪酬结构即是在其总报酬中货币薪酬和股权收益所占的比重。为方便分析,在此仅用股权收益所占管理层总报酬的比例作为衡量管理层薪酬结构的指标。根据对各工业上市公司在样本期间给予管理层的平均股权收益占其平均总报酬的比例可将薪酬结构划分为两大类型,并定义为虚拟变量DStr:一是当股权收益占总报酬比例超过0.5时,即股权收益为管理层的主要收益,Dstr取1;二是当货币薪酬占总报酬比例超过0.5时,即货币薪酬为管理层的主要收益,Dstr取0。

(三)样本选取与数据采集

鉴于我国上市公司的研发相关信息主要从2007年开始陆续披露,且大量的研发活动都集中在工业企业,因此,本文首先拟选取2009-2013年的我国工业上市公司为初步研究样本,并按以下方法对样本进行筛选:1、剔除未披露研发资本投入和研发人力投入数据的公司样本;2、剔除其他数据缺失的公司样本;3、剔除ST、PT公司样本。最后得到562家工业上市公司共2810个有效观测样本。

样本数据采集方法说明如下:1、研发支出总额。通过手工查阅上市公司年报所得,首先统计董事会报告中披露的研发支出总额,其通常以“研发投入”或“研发支出”等名目列示;其次,对于没有在董事会报告中披露研发支出的公司,选取其报表附注说明中“支付的其他与经营活动有关的现金流量”明细项目所披露的研发支出,如“研发费”、“技术开发费”或“科研费”等;再次,对于未在以上两处披露研发支出的公司样本,选择其报表附注说明中“管理费用”明细项目下的研发支出数据;2、研发人员总数。根据上市公司年报“员工情况”中的“技术人员”或“研发人员”予以认定;3、公司年度专利申请总量。主要从中国国家知识产权局“专利检索与服务系统”中查询获得。其他相关数据均来自聚源数据库。

在此需说明的是,按以上选取样本数据的方法,会存在许多企业有研发活动但无专利申请数的情况,本文认为可能的原因有:1、报告期内企业虽有研发投入,但并未获得专利产出;2、企业获得新技术但未申请专利产出;3、限于企业申请专利的不可公开性,在“专利检索与服务系统”中并未公布。考虑到以上可能性,本文认为不可盲目删除专利申请数为0的公司样本,故对所有样本的专利产出统一进行了加1处理。此外,为准确估计薪酬结构对管理层激励与企业研发效率关系的影响,本文以2006年为基期,使用固定资产投资价格指数对企业研发经费投入、管理层货币薪酬等财务指标进行了消除价格变动影响的处理。

三、实证结果分析

(一)描述性统计结果分析

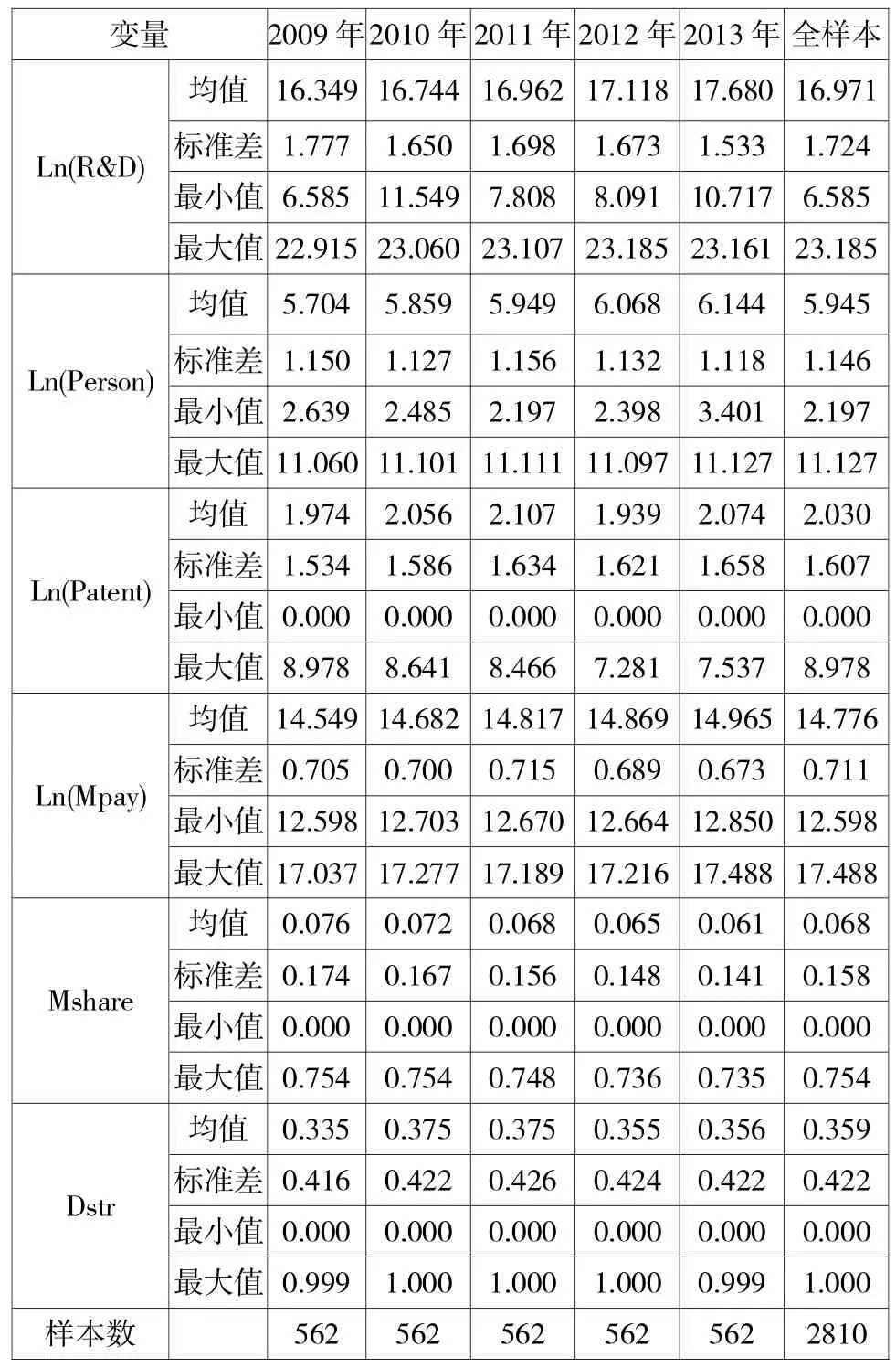

从表1对样本公司各主要变量的描述性统计结果可知:

在我国工业上市公司研发活动方面,企业研发资本投入均值为16.971和研发人员投入均值为5.945,企业专利产出均值为2.030。进一步,从逐年统计数据来看,样本公司的研发资本投入和研发人员投入均呈稳定的逐年递增趋势,而中国工业上市公司研发专利产出的增长速度不够理想,总体呈现先增加后降低再增加的循环走势。综合以上研发投入和研发产出两方面的数据,可以初步推断,中国工业上市公司的研发效率并不乐观,这也从一个侧面印证了前文所指出的仅仅以研发投入或者研发产出来衡量企业研发水平或能力的片面性。

在管理层货币薪酬激励方面,样本期间我国工业上市公司管理层货币薪酬均值为14.776,且呈逐年递增趋势,由2009年的14.549到2013年的14.965。这意味着货币薪酬激励仍是当前中国工业上市公司管理层激励的主要方式。结合前述关于企业研发活动的讨论,不难发现,货币薪酬激励的变动趋势与研发资本投入和研发人员投入的走势颇为一致,可见,货币薪酬激励在一定程度上有提高企业研发投入水平的效应。

在管理层股权激励方面,样本公司各年的管理层持股比例基本维持在6.8%的平均水平,且存在略微下降的趋势,从2009年的7.6%到2013年的6.1%。这意味着,我国工业上市公司对管理层的股权激励仍处于起步阶段,相比货币薪酬激励,股权激励在管理层的激励体系中可能扮演者次要角色。进一步,结合企业研发活动现状,可以发现,管理层股权激励力度与企业研发资本投入和研发人员投入之间是一种完全相反的走势,即随着时间的推移,管理层股权激励力度越来越小,而企业研发资本投入和研发人员投入水平越来越大;另外,研发专利产出水平并未随着研发资本投入和研发人员投入的增加而获得相应的提高,而这一现象有可能是由对管理层的股权激励不足所致。

样本期间我国工业上市公司的管理层薪酬结构水平为0.359,说明股权收益仅占管理层总报酬的35.9%,说明货币报酬仍然是当前管理层的主要收入来源。结合薪酬结构的分年度统计,股权收益在管理层总体薪酬契约中的比例呈现出先上升后下降的复杂走势,与前述管理层持股比例直线下降趋势明显不同,这意味着持股比例的高低并不能直接决定其股权收益,在市值较高的企业中,少量的持股比例亦有可能为管理层带来丰厚的价值回报,其相对市值较低企业的管理层更具研发积极性,对企业研发效率的积极作用跟高。此外,结合分年度的研发专利产出和薪酬结构的数据,不难发现研发专利产出和管理层薪酬结构水平表现出惊人的一致性,可以预见,以股权收益为主的薪酬结构能为企业带来更多的研发产出,在其他条件相同的情况下,其研发效率相对更高。

表1 各主要变量描述性统计结果

(二)随机前沿模型估计结果分析

1、管理层激励与企业研发效率的关系

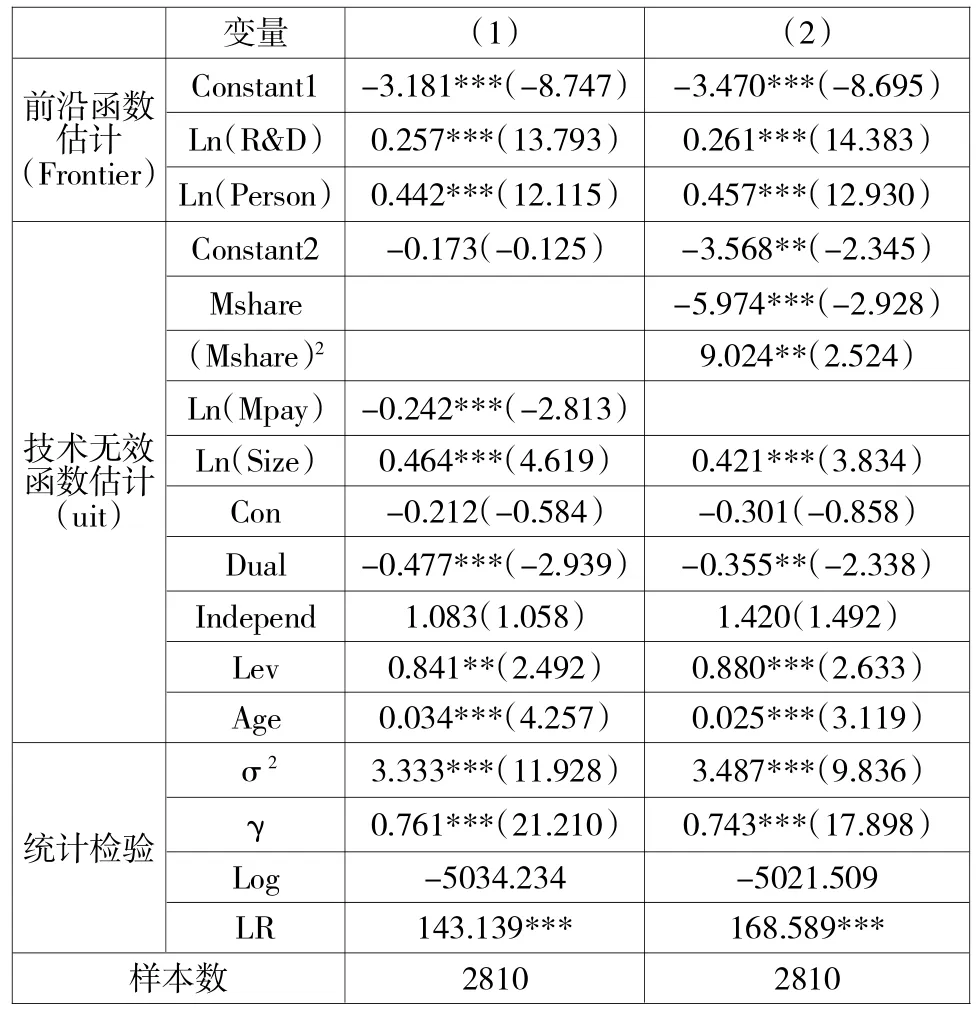

为实证检验管理层激励与企业研发效率的关系,本文分别构建了货币薪酬激励影响企业研发效率的线性模型和股权激励影响企业研发效率的倒U型模型,估计结果如表2所示。其中,模型(1)和模型(2)的γ值分别为0.761和0.743,且均在1%的显著性水平下显著,说明在本文所构建的货币薪酬激励模型和股权激励模型中,其误差项存在明显的复合结构(vit-uit)。此外,两模型中的LR统计检验也均在1%的显著性水平下显著,确保了模型整体估计的有效性。因此,本文以随机前沿模型分析管理层激励与企业研发效率的关系是合理的。

具体到表2的实证结果,我们可以发现:(1)在分析货币薪酬激励与企业研发效率关系的模型中,货币薪酬激励一次项(LnMpay)的估计系数为负,且在1%的显著性水平下显著,说明货币薪酬激励与企业研发非效率呈显著的负相关关系,反过来即是货币薪酬激励对企业研发效率存在明显促进作用:随着货币薪酬激励力度的不断增加,管理层越有积极性进行企业技术创新,有利于企业研发效率的提高。假设1得到验证。(2)在分析股权激励与企业研发效率关系的模型中,股权激励一次项(Mshare)的估计系数为负,二次项(Mshare2)的估计系数为正,且二者均高度显著,表明股权激励一次项与企业研发非效率负相关,股权激励二次项与企业研发非效率正相关,反过来即是股权激励一次项与企业研发效率正相关,股权激励二次项与企业研发效率负相关,换句话说股权激励与企业研发效率并非简单的线性关系,而是一种明显的倒U型关系:在管理层持股比例未达到最佳比例时,随着管理层持股比例的增加,企业研发效率呈递增趋势,而当管理层持股比例超过最佳持股比例时,其失去了对企业研发效率的促进作用,不利于企业研发效率的改善。假设2得到支持。

表2 管理层激励对企业研发效率的影响

2、薪酬结构对管理层激励与企业研发效率关系的影响

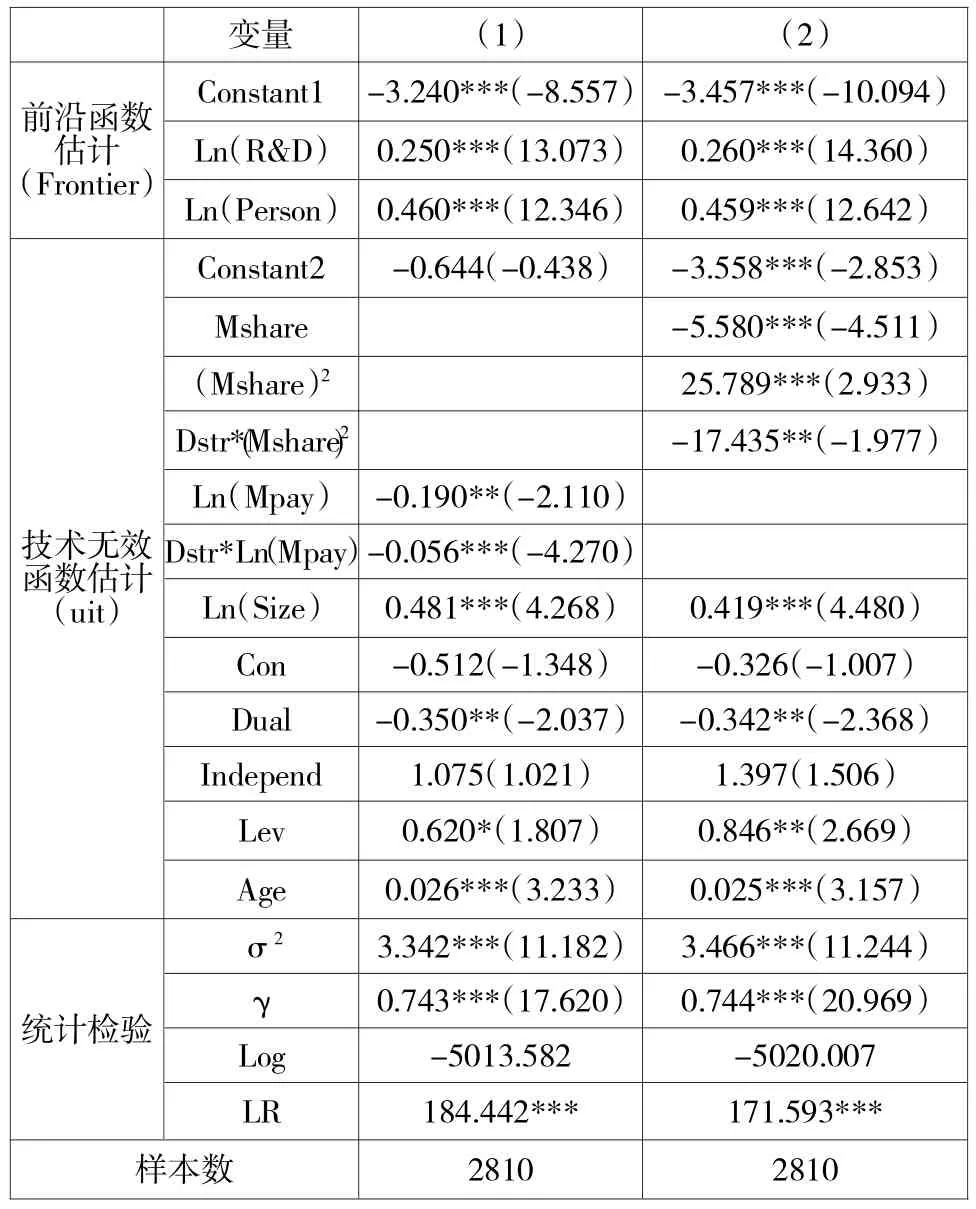

为验证薪酬结构对管理层激励与企业研发效率关系的影响,基于上述研究,本文分别引入薪酬结构与货币薪酬激励的交互项和薪酬结构与股权激励平方项的交互项,估计结果见表3。

由模型(3)的估计结果可知,薪酬结构与货币薪酬激励的交互项(DStr*Ln(Mpay))的估计系数为-0.056,且在1%的显著性水平下显著,说明相比于以货币报酬为主的管理层所在企业,以股权收益为主的管理层所在企业货币报酬对企业研发效率的积极作用更为明显,即以股权收益为主的薪酬结构对提高货币报酬在企业研发效率的激励效应具有显著的促进作用,假设3得到验证。

另一方面,模型(4)的估计结果显示,薪酬结构与股权激励二次项的交互项(DStr*(Mshare)2)的估计系数为-17.435,且在5%的显著性水平下显著,这意味着相比于以货币报酬为主的管理层所在企业,以股权收益为主的管理层所在企业股权激励对企业研发效率的积极作用更为明显,即以股权收益为主的薪酬结构对提高持股比例在企业研发效率的激励效应具有显著的促进作用,假设4亦得到证实。

表3 薪酬结构对管理层激励与企业研发效率关系的影响

3、稳健性检验

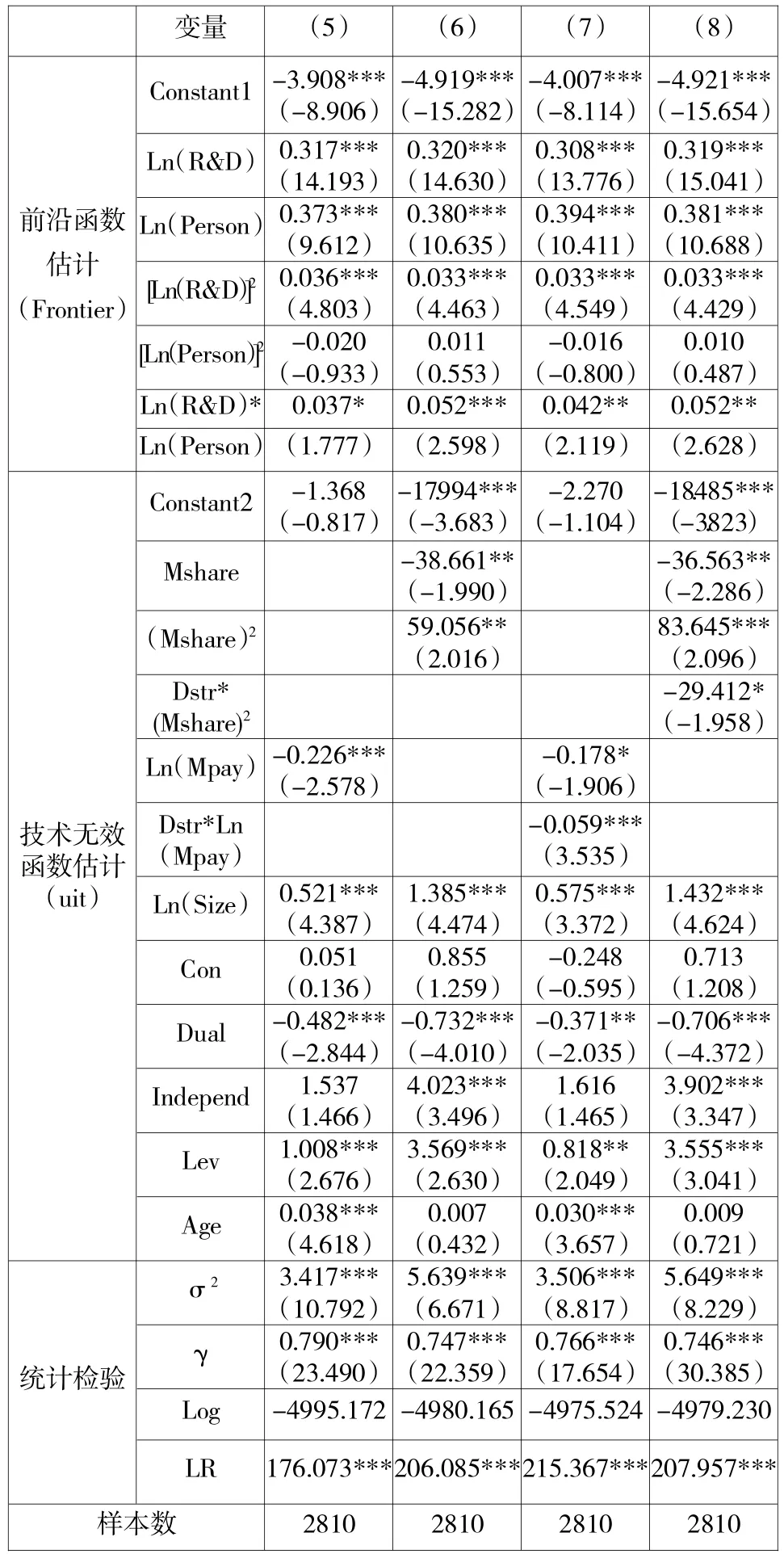

考虑到上述实证结果可能存在因模型结构选择所带来的检验误差,本文拟将原式(1)中的柯布道格拉斯生产函数模型替换为超越对数生产函数模型,重新检验薪酬结构、管理层激励与企业研发效率之间的关系,具体估计结果见表4。

表4 稳健性检验结果

由表4可知,股权激励、货币薪酬激励及其与薪酬结构交互项的相关系数符号与前文估计结果一致,且均高度显著,表明本文的实证结果具有较强的稳健性。

四、总结

本文以2009-2013我国工业上市公司为研究对象,运用随机前沿模型考察了薪酬结构视角下管理层激励对企业研发效率的影响。研究发现:(1)从总体上看,管理层货币薪酬激励对企业研发效率具有显著的正向促进作用,即随着管理层货币薪酬激励力度的加大,企业研发效率越高;管理层股权激励与企业研发效率之间则呈现出显著的倒U型关系,即随着管理层持股比例的增加,企业研发效率呈现出先升后降的趋势。(2)薪酬结构对管理层激励与企业研发效率的关系存在显著影响,具体而言,相对以货币报酬为主的薪酬结构,以股权收益为主的薪酬结构更有利于提高货币薪酬激励和股权激励对企业研发效率的激励效应。

本文还可能存在以下不足:(1)在当前的学术界中,对企业研发产出的度量除了专利外还有新产品销售收入这一衡量指标,然而由于我国上市公司并未披露新产品销售收入,在测度研发效率时,本文仅以专利申请数作为企业研发产出,其主要反映了企业研发中的知识生产情况。在后续研究中,可考虑收集企业新产品销售收入数据,分析企业研发的经济后果,以丰富本文的研究内容;(2)在目前我国上市公司的经营实践中,管理层激励除了常见的货币薪酬激励和股权激励外,还存在晋升激励、在职消费等其他隐性激励。然而,由于隐性激励的不可观测性及相关度量方法的有偏性,在本文研究中,暂考虑以货币薪酬激励和股权激励为例探讨了管理层激励与企业研发效率的关系。在后续研究中,可收集此类隐性激励的相关数据,找出合适的度量方法,以进一步分析其是否会对企业研发效率产生影响,增强本文研究的现实意义。

[1]Yadav M S,Prabhu J C,Chandy R K.Managing the future:CEO attention and innovation outcomes[J].Journal of Marketing,2007,71(4): 84-101.

[2]Wright M,Hoskisson R E,Busenitz L W.Firm rebirth:Buyouts as facilitators of strategic growth and entrepreneurship[J].The Academy of Management Executive,2001,15(1):111-125.

[3]Barros H M,Lazzarini S G.Do organizational incentives spur innovation?[J].Brazilian Administration Review,2012,9(3):308-328.

[4]徐宁,王帅.高管激励契约配置方式比较与协同效应检验——基于我国高科技上市公司动态创新能力构建视角 [J].现代财经(天津财经大学学报),2013,(8):90-100.

[5]Brown M.G.,Svenson R.A.Measuring R&D Productivity[J]. Research Technology Management,1998,41(6):30-35.

[6]Low A.Managerial risk-taking behavior and equity-based compensation[J].Journal of Financial Economics,2009,92(3):470-490.

[7]Fu X.How does openness affect the importance of incentives for innovation?[J].Research Policy.2012,41(3):512-523.

[8]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial economics,1976,3(4):305-360.

[9]Bulan L.,Sanyal P.Incentivizing Managers to Build Innovative Firms[J].Annals of Finance,2011,7(2):267-283.

[10]Dong J.,Gou Y.Corporate Governance Structure,Managerial Discretion,and the R&D Investment in China[J].International Review of Economics&Finance,2010,19(2):180-188.

[11]Tien C.,Chen C.N.Myth or Reality?Assessing the Moderating Role of CEO Compensation on the Momentum of Innovation in R&D[J]. The International Journal of Human Resource Management,2012,23(13): 2763-2784.

[12]徐宁.高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究 [J].科学学与科学技术管理, 2013,34(2):12-19.

[13]Faleye O.Classified boards,firm value,and managerial entrenchment[J].Journal of Financial Economics,2007,83(2):501-529.

[14]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production function for panel data[J].Empirical economics,1995,20(2):325-332.

[15]Thomas V J,Sharma S,Jain S K.Using patents and publications to assess R&D efficiency in the states of the USA [J].World Patent Information.2011,33(1):4-10.

[16]Hu J,Yang C,Chen C.R&D efficiency and the national innovation system:An international comparison using the distance function approach[J].Bulletin of Economic Research,2014,66(1):55–71.

[17]OECD.The measurement of scientific and technical activities: Proposed standard practice for surveys of research and experimental development[M].Paris:Frascati Manual,1964.

[18]Robert W.Research and Development Productivity and Spillovers:Empirical Evidence at the Firm Level[J].Journal of Economic Surveys,2005,19(4):587-622.

[19]Guellec D.,de la Potterie B.V.P.From R&D to Productivity Growth:Do the Institutional Settings and the Source of Funds of R&D Matter?[J].Oxford Bulletin of Economics and Statistics,2004,66(3):353-378.

[20]Wang E.C.R&D Efficiency and Economic Performance:A Cross-Country Analysis Using the Stochastic Frontier Approach[J].Journal of Policy Modeling.2007,29(2):345-360.

[21]吴延兵.国有企业双重效率损失研究 [J].经济研究,2012, (3):15-27.

[22]陈凯华,官建成,寇明婷.中国高技术产业”高产出、低效益”的症结与对策研究——基于技术创新效率角度的探索[J].管理评论, 2012,24(4):53-66.

[23]何枫,陈荣.管理层激励对公司效率影响的随机前沿分析[J].系统工程理论与实践,2008,(9):1-9.

[24]姜涛,王怀明.高管激励对高新技术企业R&D投入的影响——基于实际控制人类型视角 [J].研究与发展管理,2012,24(4): 53-60.

[25]陈昆玉.创新型企业的创新活动,股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010,(4):49-57.

[26]徐欣,唐清泉.专利竞争优势与加速化陷阱现象的实证研究——基于中国上市公司专利与盈余关系的考察 [J].科研管理, 2012,33(6):83-91.

[27]郭昱,顾海英.高管薪酬结构对经营绩效的影响[J].华东经济管理,2008,22(4):100-103.

[28]张宏.中国上市公司高管报酬结构与企业业绩研究[D].武汉:华中科技大学,2010.

责任编校:饶 敏

A Study of Impact of Salary Structure on the Relation between Managerial Incentives and R&D Efficiency

LEI Peng1LIANG Tong-ying2

(1.Wuhan Business University,wuhan,Hubei,430056,China;

2.South China University of Technology,Guangzhou,Guangdong,510640,China)

Sample data of industrial listed companies in China during 2009-2013 are analyzed with stochastic frontier model to investigate the enterprise management incentive's effect on the effects of R&D efficiency.The research shows that there is a significant positive correlation between monetary incentive and corporate R&D efficiency, while there is a significant inverted U shaped correlation between equity incentive and corporate R&D efficiency. After the introduction of the variable of salary structure in the study modal,it is found that salary structure has significant impact on the relation between monetary,equity incentives and corporate R&D efficiency,namely,equity-oriented salary structure is more advantageous than monetary-oriented structure in improving the incentive effect of money or equity alone on R&D efficiency.

salary structure;managerial incentives;R&D efficiency;SFA

F273.1;F275

A

2095-7955(2016)05-0055-08

广东省软科学研究计划项目(项目编号:2012B070300092);武汉商学院博士科研基金项目(项目编号:2016KB005)。

2016-09-18

雷 鹏(1988-),武汉商学院旅游与酒店管理学院教师,博士。主要研究方向:公司治理与创新管理;梁彤缨(1961-),华南理工大学工商管理学院教授,博士生导师。主要研究方向:企业研发与创新管理、资本市场与公司财务。