管理会计关于国库集中支付方式下用款额度对账工作的探索

2016-02-18袁秋梅

袁秋梅

摘要:执行国库集中支付制度的预算单位应重视用款额度对账工作。本文提出两种国库集中支付方式下用款额度对账方法:编制用款额度余额调节表和用款额度支付数调节表。在已达账项和未达账项均准确记录的情况下,通过调节未达账项,使调节后用款额度余额一致,得以验证用款额度账实相符,以保证用款额度国库支付与账面记录准确、无误,提供完整、真实、可靠的用款额度收支及结余等会计信息,确保财政资金安全。

关键词:管理会计 国库集中支付 用款额度 对账

对于执行国库集中支付方式的预算单位,其财政资金的收支均通过国库集中支付系统进行操作,其表现形式是用款额度。预算单位首先根据部门预算,按规定编制用款计划,经财政部门审批后,再根据单位用款需求,进行用款申请,经财政部门审批后,将财政资金直接支付给商品或服务的供应商。在会计核算上,收到和支用财政部门批复的用款额度,在财政授权支付方式下用“零余额账户用款额度”科目核算,收到用款额度时,借记“零余额账户用款额度”,支用用款额度时,贷记“零余额账户用款额度”。财政资金对于预算单位虽然是用款额度,但其价值等同于货币资金。根据《中华人民共和国会计法》的规定,各单位应当定期将会计账簿记录与实物、款项相互核对,保证会计账簿记录与实物及款项的实有数额相符。因此,正如企业对银行存款对账工作高度重视,执行国库集中支付制度的预算单位用款额度对账不是可有可无的一项工作,要依法开展此项工作。

一、用款额度对账的内容

在国库集中支付方式下,可以分类统计关于用款额度收支及结余的各项指标:已批复计划数、已申请支付数、已支付数、可申请支付数、可支付数。已批复计划数即收到的用款额度,已申请支付数、已支付数反映支用的用款额度,由于国库集中支付系统完成整个用款支付,从支付申请到支付完成有时间差,非即时同步完成,国库集中支付系统已支付完成,则必定已申请支付;国库集中支付系统已申请支付,但未必已支付完成,导致已申请支付数和已支付数在统计时点上可能有差异,一般情况下:已申请支付数≥已支付数,可申请支付数≤可支付数。各项指标之间存在一定的数量关系:本年累计已批复计划数-本年累计已申请支付数=可申请支付数,本年累计已批复计划数-本年累计已支付数=可支付数。

在单位账务系统账面上,“零余额账户用款额度”科目借方发生额反映收到的用款额度,即根据国库集中支付系统已批复计划数登记入账;“零余额账户用款额度”科目贷方发生额反映用款额度的支用,“零余额账户用款额度”科目余额一般在借方,反映用款额度结余情况。

用款额度对账,主要就是账实核对。“账”毫无疑问就是单位账务系统记录的用款额度账面余额,而“实”是国库集中支付系统记录的用款额度余额,相对用款额度账面余额而言,是用款额度的实有数。用款额度账实核对的结果往往不一致,原因有两种:一是存在未达账项,二是单位账务系统和国库集中支付系统至少有一方存在记账错误。未达账项,指单位账务系统和国库集中支付系统对用款额度收支的记录准确无误的情况下,由于有关凭证在二者之间传递需要时间,导致一方已经登记入账,而另一方尚未登记入账。需要注意的是,未达账项指本年累计至本期末,而不是本期发生的一方已达而另一方未达事项。举例说明:本期会计期间为7月,截至6月末有一笔未达项,在7月份,该账项未达的一方到达,则本年累计至本期7月末,该笔账项变为已达账项,而不要误以为是未达账项。由于未达账项造成的用款额度余额不一致,属于正常现象,通过一定的方法对未达账项进行调整,即可使调整后用款额度余额一致。

二、用款额度对账方法及举例

在会计期末,用款额度账面余额=“零余额账户用款额度”科目本年累计借方发生额-“零余额账户用款额度”科目本年累计贷方发生额。

在国库集中支付系统中,用款额度余额有两个衡量指标:可申请支付数、可支付数。

用款额度对账的第一种方法是:借鉴银行存款余额调节表,编制用款额度余额调节表进行对账,见表1。

调节后余额综合反映了所有收到的用款额度即已批复的用款计划、所有已支付的用款额度(包括账面已付且国库集中支付系统已申请支付、账面已付但国库集中支付系统未申请支付、国库集中支付系统已申请支付但账面未付)。

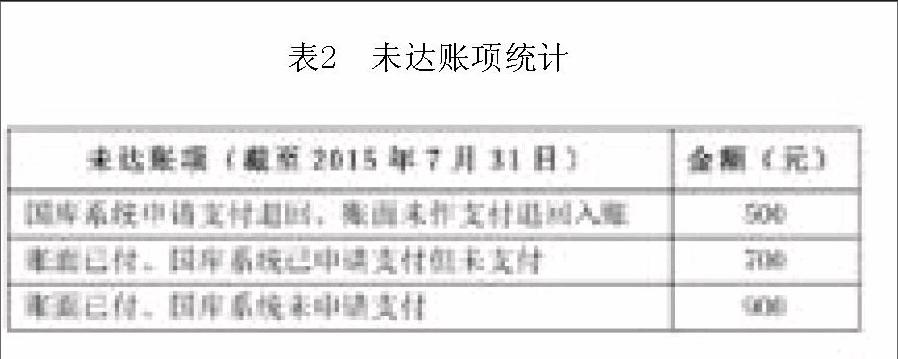

举例说明:2015年7月31日,某单位零余额账户用款额度账面余额为200000元、本年累计借方发生额500000元、本年累计贷方发生额300000元;国库集中支付系统累计已批复计划数500000元、已申请支付数298600元、可申请支付数201400元,已支付数297900元、可支付数额为202100元。通过核对账务系统零余额账户用款额度明细账与国库集中支付系统收支明细账,整理未达账项(详见表2、表3)。

说明:国库集中支付系统申请支付被退回,应作为申请支付的负数,而不是作为国库集中支付系统收到的用款额度;申请支付被退回账务处理上应记入“零余额账户用款额度”贷方负数。

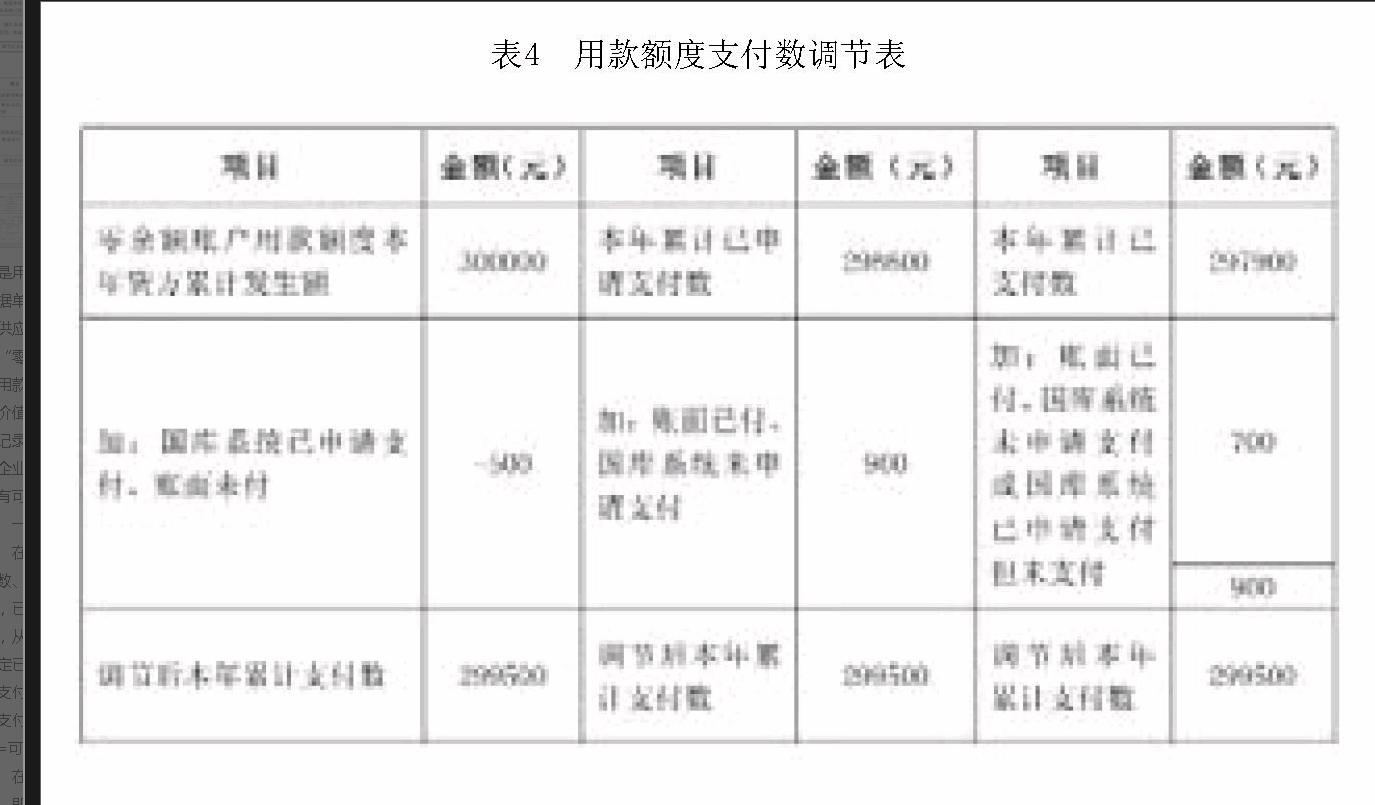

用款额度对账的第二种方法是:在上述第一种方法编制用款额度余额调节表进行对账的基础上稍加改进,编制用款额度支付数调节表。账面上收到的用款额度和国库集中支付系统批复计划数是可以做到同步的,账面上收到的用款额度是根据国库集中支付系统批复计划数入账,因此,正常情况下,收到的用款额度不存在未达项,只需对未达的用款额度支付项编制用款额度支付数调节表,举例同上,见表4。

调节后本年累计支付数综合反映了所有已支付的用款额度(包括账面已付且国库集中支付系统已申请支付、账面已付但国库集中支付系统未申请支付、国库集中支付系统已申请支付但账面未付)。

根据第二种方法,调节后余额=收到的用款额度-调节后本年累计支付数=500000-299500=200500,可见,与第一种方法的结果是相同的。

通过以上任一种方法编制调节表,若调节一致,可初步判断双方记录无误,账实相符,但不能完全排除差错,亦有可能有错账、漏账,该类错误要通过一一核对明细账查找发现。如果调节后不一致,说明存在更多可能情形的差错,如未达账项未梳理齐全、有错账、漏账等等,仍需继续查找、核对。

三、做好用款额度对账工作的意义、要求及制度建设

在已达账项和未达账项均准确记录的情况下,对未达账项进行调节后用款额度余额一致,账实相符。通过编制调节表,做好用款额度对账的重要意义,不应是账务系统或国库集中支付系统存在记录错误,以便查找差错,这个可以通过做好会计基础核算工作以避免。应该是在已达账项和未达账项均准确记录的情况下,通过调节未达账项,使调节后结果一致,验证用款额度账实相符,以保证用款额度国库支付与账面记录准确、无误,提供完整、真实、可靠的用款额度收支及结余等会计信息,并对未达账项业务特别是未达支付业务的真实性进行审核,确保财政资金安全。因此,平时要认真做好会计基础核算工作,国库集中支付系统操作要逐笔认真细致地核对原始凭证,确保会计核算和国库支付的正确性,即做到已达账项和未达账项均准确记录。特别是在电算化会计中,只要认真做好初始的审核制证工作,后续的从记账凭证到明细账,再到总账,在会计记账规则及计算机技术的应用和约束下,可以很容易地保证账证相符、账账相符,从这个意义上讲,认真细致地做好会计基础核算工作和国库集中支付系统操作,其结果必然是账实相符、账证相符、账账相符。

用款额度对账工作的制度建设:时间上,至少每月末应当对账。指定专人负责对账工作,由国库操作岗提供国库集中支付有关用款额度收支统计指标情况及支付明细账,零余额账户用款额度总账、明细账由会计岗从财务系统提取。主管人员审核,相关人员签字、盖章,并归档。

参考文献:

[1]刘昆,陈洁.巧用银行存款余额调节表对账[J].中国卫生经济,2013,(12):108-109.

[2]李敏.浅谈银行存款余额调节表中的未达账项问题[J].河南财政税务高等专科学校学报,2009,(2):25-28.

(作者单位:黄冈师范学院财务处)