金融支持小微企业发展的一般原理与运行机制

2016-02-18周鹏翔史宝娟

周鹏翔,史宝娟

(华北理工大学 经济学院,河北 唐山 063000)

金融支持小微企业发展的一般原理与运行机制

周鹏翔,史宝娟

(华北理工大学 经济学院,河北 唐山 063000)

关键词:金融支持;小微企业;创业创新;运行机制

摘要:理解我国发展小微企业和推动大众创业、万众创新的社会目标,明确金融支持的主要功能,从金融支持的作用范围、作用对象、作用方向、作用内容等方面厘清金融支持的政策层次,从金融支持参与主体的分工机制、金融机构盈利系统的平衡机制、金融机构资金供给的调节机制等方面把握金融支持体系的运行机制,建立起金融支持的宏观分析框架,具有一定的理论价值和现实意义。

进入经济“新常态”阶段,国家层层加码优惠扶持政策,为小微企业发展“松绑解难”“加油助力”。针对融资难、担保难、贷款贵等突出问题,国家深化金融改革,调整金融市场结构,改善金融生态环境,优化货币政策、信贷政策组合,扩大小微企业信贷供给,降低企业融资成本,提高金融服务实体经济的能力。

国内外学者对小微企业融资困境、成因机制、对策建议等问题进行深入探讨和丰富的研究,但关于金融促进小微企业发展和推动大众创业、万众创新的理论框架还十分松散,缺乏对金融支持的目标系统、关联层次、作用机制和传导路径的分析。探讨发展小微企业的社会功能,金融支持的主要目标、政策层次、调控机制等问题,从而构建金融支持的宏观分析框架,具有一定的理论价值和现实意义。

一、文献综述

小微企业具有抗风险能力差、可抵押资产少,管理不规范、存续期间短等缺陷,融资需求呈现“短、小、急、频”的特点,金融机构服务于单个企业过程存在信息收集难、风险控制难、成本控制难等问题。信息不对称引发较高的道德风险和逆向选择,造成严重的信贷配给问题。经济金融危机中,信贷约束还将通过企业的资产负债表渠道、银行信贷渠道引起资本挤压和信贷收缩(J. Tirole,2007),加深小微企业融资难。放贷者以及担保人之间的共享借款人信息,会激励借款人努力经营和积极还款(Padilla and Pagano,2000)。以团体贷款模式,发展小微金融服务,利用借款人之间的共同合作、相互监督和团体增信,减少信息不对称和代理成本,或许是解决小微企业融资难与贵的重要方式。Aghion and Gollier(2000)、Aghion and Morduch(2005)等全面论述了团体贷款的原理和运作机制以及发展微金融的重要作用。

董晓琳等(2014)调查发现,影响小微企业信贷可得性的关键因素是贷款技术而非金融机构的规模。开发和推广适用于小微企业的信用评分模型和技术,有助于小微企业信贷可得性的提高(朱艳敏,2014)。近些年,国内金融机构积极学习美国富国银行、德国IPC公司、印度尼西亚人民银行(BRI)的先进贷款技术和信贷管理模式。互联金融和大数据技术的兴起,为小微企业提供了新的融资渠道和融资模式。

美、日、德、韩等国形成了各具特色、比较完善的小微企业融资支持体系,为国内研究提供了研究素材和经验借鉴。陆岷峰等(2015)认为我国现行政策构筑的“天花板效应”,阻碍了资金流向小微企业的渠道[10]。杜创(2014)认为许多政策从思路源头上就存在扭曲,通过“扭曲—修补—进一步扭曲—进一步修补”的循环机制得以强化,使得小微企业扶持政策层层加码却收效甚微[11]。

二、金融支持的目标与功能

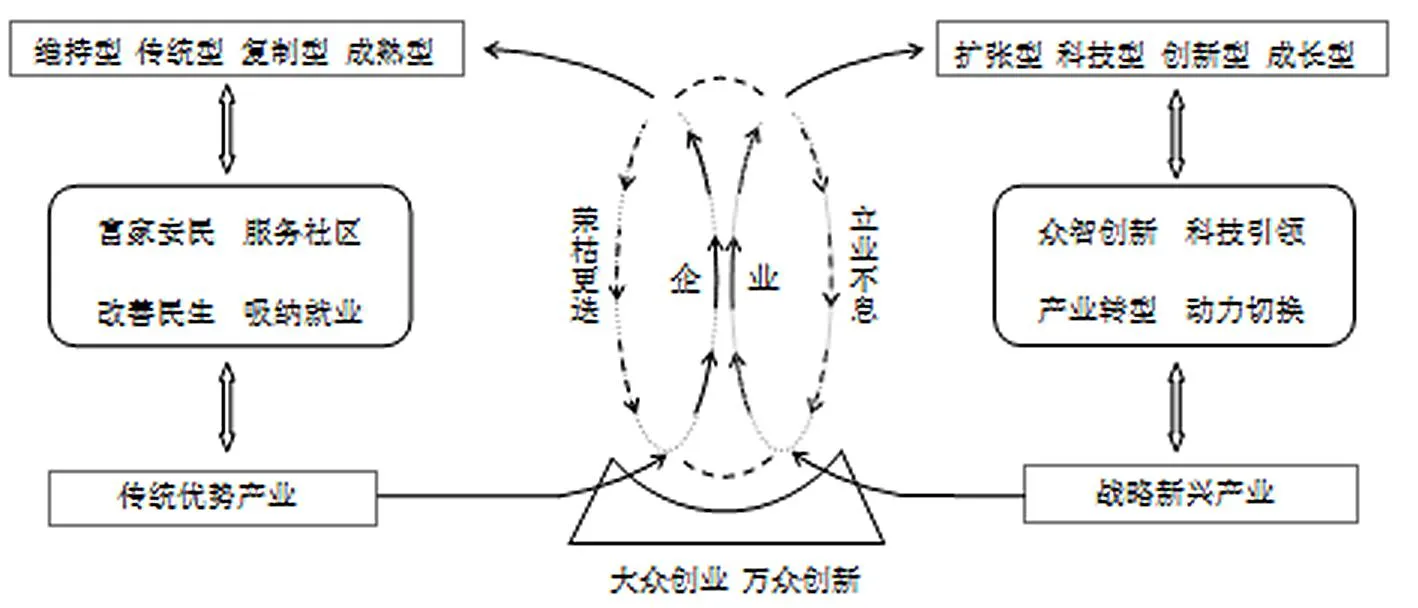

如图1所示,在经济“新常态”背景下,我国千方百计助力小微企业发展,推动创业创新,有着深层的社会目标。通过自上而下的“顶层设计”引领改革开放和转型发展,通过自下而上的“底层推动”激发社会活力和奠定创新动能,两个方向同时发力、相互结合,为大众创业、万众创新播散政策“雨露”、培育社会“土壤”,为小型微型企业的创立涌现、创新发展添加动力。通过微观层面的“经济细胞”“肌肉组织”焕发生命力、增强创新力,促进宏观经济的机体“更新”和功能“再造”,以实现经济“调速不减势、量增质更优”的创新驱动型发展。

图1 发展小微企业的社会目标

传统产业的优势保持、结构调整、转型升级,战略新兴产业的优选布局、成长培育、发展壮大,是经济发展的产业路径;大众创业、万众创新,是经济发展的动力引擎;“企业家”的涌现和立业不息,企业的创办和荣兴更新,是经济发展的力量载体。资源密集型、劳动密集型的传统优势产业,小微企业分布集中的主要行业,规模维持型、技术较低型、业务复制型、成熟型的小微企业,更适合承担富家安民、服务社区、改善民生、吸纳就业等功能任务。技术密集型、资本密集型的新兴产业、高技术产业,具有发展潜力和创新带动效益的重要行业,科技型、创新型、扩张型、成长型的小型微型企业,更适合承担众智创新、科技引领和推动产业转型、切换增长动力等功能任务,是金融支持的重点。

金融支持的目标,从属于发展小微企业的社会目标,即:推动更多的企业创立涌现,保障更多的企业在创业中存活,促进更多的企业成长壮大,帮助更多的企业经营延续,引导更多的企业进入高新技术行业和战略新兴产业领域。涉及“出生率”、“存活率”、“成长性”、“延续性”、“高端化”等方面,金融扮演着类似“助产师”、“育婴师”、“训导师”、“急救员”、“引路人”的角色。

三、金融支持的政策层次与分类

(一)金融支持的作用范围

依据金融支持覆盖的广度与深度,可分为宏观金融支持和微观金融支持两类:从宏观角度考虑,涉及到一国或地区金融资源的组织形式与配置机制,包括金融市场体系、金融运行机制、金融生态环境等。如,科学地设定货币政策目标,加强货币工具创新和有效运用,疏通资金流入实体经济的通道;推行利率和汇率市场化改革,理顺价格体系,降低社会融资成本;推动金融改革,发展普惠金融,构建多层次资本市场。从微观角度,以建设小微企业融资支持体系为核心,深入到小微企业融资决策、信贷总量控制。例如,对商业银行开展小微信贷业务设定“三个不低于”目标,配合定向降准、支小再贷款等定向调控工具和差别化监管政策进行引导;建立针对小微企业的政策性担保机构、风险补偿基金、融资服务平台。

(二)金融支持的作用对象

依据金融支持的作用对象分为两类,一是直接作用于小微企业,为其提供融资便利、税收优惠、财政补贴等;二是作用于小微企业生态系统,间接支持企业发展。第一类政策多以符合条件的企业个体为受惠对象,以“撒水施肥”模式促进小微企业成长和运转,具有“对点扶持”的特点,支持的效果依赖于小微企业自身的管理质量和发展能力,无法达到“支持一家,拉动多家”的效果。创业创新平台和基地的建设,对小微企业生产协作网络中核心企业的支持,大力发展网上商城、跨境电商等以拓宽小微企业材料供应和产品销售的渠道等,是对小微企业生态系统的金融支持,不直接针对小微企业个体,属于“对面扶持”,能够获得“扶植一家,拉动万家”的杠杆效应和网络效应,更好地发挥市场机制作用。

(三)金融支持的作用方向

依据金融支持的作用方向,分为助推政策、松绑政策、引导政策三类。助推政策主要是为企业发展提供优越的创业空间、创新平台、技术援助、资金支持、人才帮助等公共服务,创造良好生态环境,助力企业成长壮大。松绑政策主要是清理束缚企业发展的制度性约束、不必要的行政干预、不合理审批事项,推出税收减免、优惠政策等,为小微企业“松绑解难”,以激发企业活力。引导政策主要是通过完善基础设施、设立产业引导基金、重大项目工程包、重大技术攻关计划,制定“负面清单”等并配以金融、财税优惠措施,引导社会资源进入国家鼓励的重点行业、重点领域。

(四)金融支持的作用内容

依据金融支持拟解决的问题,可以分为融资支持和融智支持。以解决资金“融入”问题为核心的传统政策定位,容易忽视创业辅导、经营指导、管理咨询、市场推广等融“智”服务对提高小微企业的运营质量和发展效益的作用,使得融入的资金并未得到有效运用。资金“融入”问题,只是解决了“从哪里拿钱”的问题,为小微企业提供融“智”服务等则要解决“如何花钱”和“怎么赚钱”的问题。只有形成“资本融入——资本运用——资本增殖”这样一条完整的资金流动价值链,才能更有效地促进小微企业发展。对“如何花钱”和“怎么赚钱”两个环节提供金融服务,本质上是对金融支持内涵的深化和边界的外延。

四、金融支持体系的运行机制

(一)对金融支持参与主体的分工机制

金融支持的首要问题就是拓宽小微企业融资渠道,扩大资金供给能力,鼓励更多的主体参与、分工,形成立体化的金融支持体系。从资金供给主体看,银行信贷依然是我国小微企业外源融资的主要渠道,大型银行具有规模优势,中小型银行是小微信贷的主力军,小额贷款公司是有益补充,互联网金融是新生力量,政策性金融机构是引导市场行为和解决市场失灵问题的重要力量,财务公司、典当公司、金融租赁公司、信托公司等拓宽了企业融资渠道,风险投资、股权投资基金、创业基金等是支持科技型企业创业、创新的重要力量。中国金融统计年鉴(2014)数据显示:2013年在我国全部小微企业贷款余额中,中资大银行占40%,小型银行占27.4%,中型银行占21.5%;全年小微贷款增量方面,小型银行占40.7%,其中农商行占24.1%;小微贷款占机构自身全部企业贷款的比重方面,大银行为21.3%、农信社为76.4%、中资小银行为51.5%。

国家逐步完善多层次资本市场,IPO重启,推行“注册制”改革,提高了金融资本参与小微企业创业、创新活动的热情。大量在一级市场投资、从二级市场获利的资本回流到创投市场,许多上市公司的创始人或高管加入创投圈子,2014年以来,天使基金、风险基金投资活动十分活跃。国家鼓励市场主体为小微企业提供经营指导、技术援助、信息咨询、市场推广、融资辅导等服务。国家积极布局“互联网+”,“力挺”发展电子商务和跨境电商,发挥其对小微企业的网络化组织和产销拉动作用,打开进入国际市场的通道。

(二)对金融机构盈利系统的平衡机制

要调动金融机构服务小微企业的积极性,就要让其“有钱可赚”,设法解决盈利模式问题,要从前向的金融服务成本控制、利润创造能力和后向的资金使用成本、风险管理成本、利润分配等两个方向着手。如图2所示,前向作用机制主要影响银行面向小微企业融资的信贷成本和风险控制成本,后向作用机制主要影响银行资金成本、利润分配、风险补偿。

图2 金融机构盈利系统作用平衡机制

经济新常态阶段,货币宽松、利率市场化改革和“去杠杆”措施相配合,逐步降低存贷款利息,压低真实利率,降低社会融资成本;增强“金融抑制”灵活性,保持适度存贷利差和利率浮动空间,为银行创造“租金机会”,保证银行利润以维持其信贷投放动力;同时降低传统行业和国有企业的“杠杆比率”,减轻对银行信贷资产的挤压,防范金融风险。

后向作用机制方面,在存款利率下调、压低银行间同业拆借利率的同时,通过定向降准、常备信贷便利等定向调控工具,进一步降低商业银行资金成本;对银行开展小微企业贷款提供财税优惠、财政补贴,保持银行的利润规模;建立存款保险制度,对银行的不良资产和次级信贷资产进行剥离,降低银行的风险防控负担;实行差别化监管政策,以提高银行小微信贷不良率的容忍度。

前行作用机制方面,金融服务的收益由信贷成本和风险防控成本决定。信贷成本控制的途径主要是加强小微贷款技术创新、产品创新、服务创新,提高信贷产品定价能力。降低风险防控成本途径包括探索新的风险防控技术;国家健全社会信用体系和信贷违约惩戒机制;引入担保机构;银行以资金“批发商”角色向小贷公司、商业协会、融资平台、团体组织提供贷款,不直接参与小微企业贷款审核、发放,将风险转移出去。

(三)对金融机构资金供给的调节机制

提高金融机构对小微企业发展的支持能力,就要使其“有钱可投”。一方面要通过后向作用机制,拓宽资金来源渠道;另一方面要通过前向作用机制,提升资金投放与回收效率,提高资金周转与循环利用能力。图3展示了资金输入、资金输出的调节机制。

图3 金融机构资金供给调节机制

后向作用机制方面,存贷比限制、资本金限制和准备金限制是调控银行信贷供给能力的传统指标,央行注入的流动性、银行信贷资产转换是重要因素。(1)存贷比限制受银行负债规模、存款保险制度、风险管理要求等影响。国有大银行、部分股份制商业银行具有全国调配资金能力,绝大多数城商行、农商行、信用社、村镇银行等中小银行都受地域限制,吸储能力薄弱,负债规模难以扩大。一些地方将小微信贷“达标”与银行增设分支和网点相挂钩,以激励银行积极性。2015年,新的商业银行法修正案拟将删除75%存贷比上限规定,将存贷比从法定监管指标改为流动性监测指标。(2)资本金限制受银行资本规模、风险管理要求、监管目标的影响。国家启动民营银行试点和商业银行混合所有制改革尝试,有利于扩大银行的资本规模。新型风险管理技术的运用,治理结构的逐步完善,有利于银行提高风险管理水平。针对小微贷款业务实行差别化监管,适度放松监管要求。(3)央行创新货币工具,对商业银行实行多次定向降准、降息,借助定向调控工具向商业银行注入流动性;对商业银行的次级信贷资产和风险资产进行剥离,防范系统金融风险,提高银行资产安全性。我国于2012年重启信贷资产证券化试点,运行机制逐步完善,试点规模多次扩容,有利于盘活存量资金,提高银行资产流动性。

前向作用机制方面,影响金融机构资金投放能力的因素主要是信贷管理、表外业务创新和与其他平台、团体进行合作。金融机构通过调整资产配置和期限配置,增强信贷资产的“投放-回收-再投放”的接洽度,提高信贷资产周转能力和资金循环利用效率。要提升小微企业贷款盈利水平,就需要发展批量化、标准化、智能化的信贷技术和处理模式,增加银行分支机构、营业网点及地域覆盖范围,扩大小微企业“接触面”。金融机构委托贷款、信托贷款、银行承兑汇票等表外业务,在社会融资总额中占有较大比例,适度放宽对金融机构表外业务创新的监管要求,有助于拓宽小微企业融资渠道。银行可以与其他融资平台、融资中介、企业孵化器等进行分工、合作,向其提供批量贷款或团体贷款。

五、主要结论

经济新常态阶段,以大众创业、万众创新作为动力引擎,将传统优势产业的转型发展和战略新兴产业的培育壮大统一起来,借助“企业家”的创新立业和小微企业的荣兴更替,释放社会活力,加快创新驱动发展。金融支持的目标主要有推动企业创办创新,提高创业企业存活率,促进企业成长壮大,帮助企业经营延续,引导更多企业进入高技术行业和新兴产业。

小微企业发展的金融支持并非孤立运行的,要嵌入到国民经济机体之内。厘清金融支持的层次,了解金融支持的广度与深度、金融支持的作用对象、金融支持的作用方向、金融支持拟解决的问题,有助于更好理解金融支持的作用机制。

更好地发挥金融支持的作用,就要鼓励更多市场力量参与,建立金融支持体系和分工协调机制;尊重市场规律和资本的“逐利”本质,让金融机构“有钱可赚”,建立盈利系统平衡机制;让金融机构“有钱可投”,建立资金供给调节机制,并依法规范和保障市场秩序。

参考文献:

[1]于洋. 中国小微企业融资问题研究.长春:吉林大学,2013.

[2]巴曙松. 小微企业融资发展报告:中国现状及亚洲实践. 2013.

[3]Stiglitz, J. and A. Weiss. Credit rationing in markets with imperfect information. American Economic Review, 1981. 71: 393 - 410.

[4]让·梯若尔(法). 公司金融理论. 北京:中国人民大学出版社,2007.

[5]Padilla, J. and M. Pagano. Sharing default information as a borrower discipline device. European Economic Review, 2000. 44:1951-1980.

[6]Aemendáriz de Aghion, B. and C. Gollier. Peer group formation in an adverse selection model. Economic Journal, 2000. 110: 632-643.

[7]Aemendáriz de Aghion, B. and J. Morduch. The Economics of Microfinance. Cambridge, MA: MIT Press, 2005.

[8]董晓琳,张晓艳. 金融机构规模、贷款技术与农村小微企业信贷可得性. 农村经济技术,2014(8):100-107.

[9]朱艳敏. 基于信用评分模型的小微企业贷款的可获得性研究.苏州:苏州大学,2014.

[10]陆岷峰,陆顺. 破解小微企业融资难与贵的策略. 湖南财经学院学报,2015(2):52-58.

[11]杜创. 扭曲性公共政策的自我强化——以小微企业融资相关政策为例. 经济学动态,2014(12):79-84.

Abstract:To understand the social goals of develop small and micro businesses (SMBs) enterprises and promote the public to make entrepreneurship and innovation in our country, and to be clear about the main functions of financial support. To clarify the policy levels of financial support from its acting coverage, acting objects, acting directions and acting contents. To grasp the operation mechanism of financial support system from the division mechanism of the participation subjects, the balance mechanism of financial institutions profit system, the regulation mechanism of financial institutions funds supply. Thus, to establish macro analysis framework of the financial support, has important theoretical value and practical significance.

General Principle and Operating Mechanism of Finance Support Small and Micro Businesses

ZHOU Peng-xiang,SHI Bao-juan

(College of Economics, North China University of Science and Technology, Tangshan Hebei 063000,China)

Key words:financial support; small and micro businesses, entrepreneurship and innovation, operating mechanism

中图分类号:F830.39

文献标识码:A

文章编号:2095-2708(2016)01-0039-06