A股首迎五家农商行扎堆IPO 张家港农商行、吴江农商行盈利下滑居首

2016-02-16

农商行一直以来和A股无缘的现状即将被打破。

2016年1月以来,短短一周时间就有3家农商行通过发审会。1月13日,无锡农商行首发申请获得通过,成为全国首家A股主板IPO过会的农村商业银行。1月15日,江阴农商行紧随其后顺利过会。再后,在20日召开的发审会上,常熟农商行首发申请也已被审核通过。据悉,后两家农商行拟登陆中小板。

此外,吴江农商行与张家港农商行也进行了信息预披露,正在排队过会。

对于农商行扎堆上市的原因,东方证券银行业首席分析师王剑向《投资者报》记者表示,从当前几家农商行的资本充足率来看,上市的主要目的还是为了改善公司治理。“农商行中民资参股比例很高,但是仍然有不少地方政府干预银行经营的事情发生,而且股东众多,协调成本也高,通过上市,能够规范公司治理,改善经营。”他分析说。

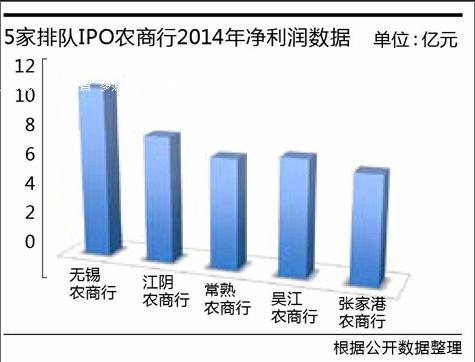

但在净利润增长方面,有的却出现跳水,2014年,张家港农商行同比下滑最严重为30.11%,吴江农商行同比下滑19%,仅常熟农商行(3.13%)和无锡农商行(0.03%)两家净利润实现正增长。

面对业绩下滑如何应对等问题,《投资者报》记者分别向上述5家银行发出采访,仅有利润增长相对不错的常熟农商行给予了回复。不过和其他农商行一样,其盈利较大部分依赖息差收入,该行有关人士向《投资者报》记者表示,未来除了巩固提高传统业务优势,常熟农商行将大力向“大零售”发展战略转型特色业务,实施大零售业务,向农村、社区下沉拓展。

A股首次对农商行敞开大门

农商银行发展联盟数据显示,截至2015年10月31日,全国共改制915家农村商业银行及农合行。其中,农商银行838家,农合行77家,占全国2313家法人机构的39.55%。但截至目前,在823家农商行中,仍未有1家在A股上市。

当前并不是银行业发展最好的时候,因经济下行带来的发展增速放缓,不良“双升”等问题困扰着银行业,农商行不能幸免。此轮IPO重启后,却有3家农商行成功过会,另外有两家农商行进行了信息预披露,市场人士认为,农商行能够上市和银行本身发展关系不大。监管层此时对农商行上市“开闸”,主要为农商行带来更大的发展空间,为其转型发展提供机会。

上述3家农商行此前发布的预披露招股书显示,常熟农商行发行股数占发行后公司总股本的比例不低于10%且不超过3.5亿股;无锡农商行拟发行股份数量不超过发行后总股本的25%(含25%);江阴农商行发行股数不超过4亿股。

“排队农商行核心资本充足率都超过10%,高于监管层要求8%的红线。农商行上市的主要目的还是为了改善公司治理。”王剑表示。

值得注意的是,本轮排队上市的5家农商行全部来自江苏南部地区。对此,王剑认为,苏南地区是我国经济最为富庶的地区,而扎根当地的农商行有较高的市场占有率,深耕本土,掌握了众多中小企业客户资源,与客户关系密切,信息不对称程度低,资产质量甚至优于当地的国有大行与股份制银行。

息差依赖较大

因信息披露时间不同,《投资者报》记者以2014年为横向对比时间点来比较上述5家农商行发展情况。从数据来看,近年来农商行盈利能力大幅度下降。净利润增长方面,张家港农商行同比下滑最严重为30.11%,吴江农商行同比下滑19%。仅常熟农商行(3.13%)和无锡农商行(0.03%)两家净利润实现正增长。

不仅如此,从收入结构上来看,5家农商行无一例外的表现出对净利息的高度依赖。比如,无锡农商行2015年1~6月、2014年、2013年、2012年,净利息收入分别占营业收入的88.15%、92.96%、95.22%、95.45%。

无锡农商行招股书中也直言,未来存在利息净收入下降,市场竞争加剧等因素引致盈利能力下降的风险。

此外,吴江农商行方面,2011年、2012年和2013年利息净收入分别为16.43亿元、19.72亿元和21.18亿元,分别占营业收入的96.07%、93.65%和92.75%。

吴江农商行在招股书中称,当前,由于种种原因,农村商业银行在新业务准入方面存在较多的监管限制,吴江农商行增加非利息收入有一定的局限性。因此,吴江农商行的经营业绩可能会在一定时期内继续倚重利息收入。

已经IPO过会的3家农商行中,常熟农商行2014年利润增幅最大,也仅为3.13%,而且从收入结构上来讲,依然过分依赖息差,2011年至2013年,该行净利息收入分别占营收总额的93.5%、93.5%、95.7%。

农商行营业网点少导致理财产品等非息收入难以提升,面对当前利率市场化进程加快,息差收入将进一步缩小的情况,农商行该如何应对?

常熟农商行方面向《投资者报》记者表示,除了巩固提高传统业务优势,该行大力发展战略转型特色业务,推进“进村进社区”双进工程,实施“大零售”转型做战略,深耕常熟本地市场。

其次,在巩固本地市场的同时,通过设立异地支行以及参股、控股的方式,将该行在县域金融市场的成功经验运用于更广阔的县域领域,既有效防范了区域风险,又扩展了经营和盈利空间。

第三,常熟农商行向交通银行增发10%的股份,成为国内首家引进战略投资者的农村商业银行,在零售与私人业务、国际业务、信贷与风险管理等领域提供技术支持和开展业务合作。

“境内战略投资者的引进,有助于我行引进先进的公司治理、经营管理技术和手段,并借助战略投资者的庞大网点网络及营销体系,将我行成熟的农村金融产品和服务迅速有效地渗透到更广阔的区域,从而综合提升整体竞争力。”该行相关负责人表示,此外,该行还增设了投资银行部,通过拓展投行业务和资管业务等,以提高中间业务收入比例。

需警惕不良等挑战

深耕本地市场、网点下沉为农商行带来稳定客户的同时,也为其带来不良高发的隐患。

无锡农商行招股书显示,截至2015年6月30日,无锡市全市金融机构本外币贷款余额为9303亿元,不良贷款率为2.27%。无锡农商行的贷款集中于无锡地区,且客户以中小企业为主。截至2015年6月末,无锡农商行中小企业贷款客户数量为3805户,占全行公司类贷款客户的99.45%,中小微企业的贷款金额占该行贷款总额的95.21%。

此外,截至2015年6月底,吴江农商行向制造业发放的贷款占其全部贷款的63%。行业方面,纺织业是吴江农商行的主要客户。同期,吴江地区工业总产值同比下降0.1%,制造业企业尤其是纺织类企业经营状况出现恶化、还款能力下降,直接导致吴江农商行不良贷款余额上升。

农商行服务的中小企业规模较小、盈利能力偏弱、抗风险能力较低、财务信息的透明度较低,如果由于国家政策或市场因素等原因,导致上述中小企业的经营状况出现显著恶化,或者企业的个人信用发生较大变化,或者该行对中小企业借款人的信用风险做出不准确的评估,均会导致该行不良贷款增加,从而对该行的资产质量、经营业绩和财务状况产生重大不利影响。

事实上,除了不良问题,监管层对3家已过会的农商行提出重点关注的问题和要求。

无锡农商行方面,发审委要求“保荐代表人补充说明发行人代理销售国联信托股份有限公司的产品是否构成关联交易,报告期内开展上述交易的具体情况,以及招股说明书未予披露上述事项的原因”。

常熟农商行方面则被要求“发行人代表进一步说明信托和资管计划收益权投资增幅较大的原因,相关投资是否符合监管规定,计提减值准备的方法、依据和充分性”。

针对上述问题,《投资者报》记者向上述农商行求证结果,仅常熟农商行给予详细回复。

“我行绝大部分的信托计划及受益权和资管计划及收益权投资期间本息能正常回款,只有少部分有客观证据显示信托计划及受益权和资管计划及收益权投资已经出现减值迹象。”该行方面表示,根据《关于规范金融机构同业业务的通知》规定,截至2015年6月30日,共计提减值准备1867万元。对信托计划及受益权转让、资管计划及收益权转让投资计提减值准备均符合相关规定。

此外,股权分散一直为农商行的特点,目前已过会的3家农商行同样如此,无锡农商行、常熟农商行第一大股东持股比例均为10%,江阴农商行第一大股东持股比例甚至不足5%。

有望拉升银行股整体估值

对于补充资本金的用途,常熟等农商行在招股书中明确表示,探索跨区经营。作为全国县(市)级农村中小金融机构中首家设立异地支行的农商行,至今常熟农商行已经在湖北、江苏和河南等省设立了19家村镇银行,这些村镇银行无一例外的以小微金融为主攻方向,小微技术也均复制总部。

常熟农商行方面表示,已开设的19家村镇银行中,目前仅1家因为股权设置问题发展得不太理想,其他都发展得不错。湖北省恩施市一家村镇银行,目前已在当地每个县设有分支机构,2015年,预计利润能到5000万元左右。

王剑直言,当前农商行跨区经营监管要求依旧较高,这对农商行在区域上拓展业务进行了限制。不过当前很多农商行在周边城市设立异地支行,以减轻对当地经济与行业的高度依赖,提高综合竞争力。

虽因盈利下降、不良攀升等问题为农商行上市之路增加变数,但业内人士认为,上市将利好农商行自身以及整个上市银行板块的估值。

王剑表示,农商行上市将拉升银行股的整体估值水平是大概率事件,如果按照1.2倍的市净率发行,部分农商行总市值仅在百亿元左右,将成为小盘蓝筹股。

对于拟上市农商行的估值,分析人士也指出,即便目前行情不佳,能够获得募资机会,获得充足资本金才是最重要的,估值的高低反而是其次。