基于投资能力的电网企业投资分配模型研究

2016-02-16李晓东

李 萌,李晓东

(1.云南电网有限责任公司,云南 昆明 650200;2.湖北国网华中科技开发有限责任公司,湖北 武汉 430074)

基于投资能力的电网企业投资分配模型研究

李 萌1,李晓东2

(1.云南电网有限责任公司,云南 昆明 650200;2.湖北国网华中科技开发有限责任公司,湖北 武汉 430074)

综合分析了影响电网企业投资能力的内外因素及其关系,利用企业历史财务数据和未来预测数据,构建了以投资能力为基础的模型,实现在投资能力范围内的投资规模和结构划分,为电网企业科学、合理的投资结构分配提供参考。

电网企业;投资能力;投资结构;纵向分配

电网建设是重要的国民经济基础,投资大、成本回收期长,且电网运营受经济影响明显。近年来,社会用电需求随着经济发展不断增加,电网企业的投资规模也随之逐步增大。同时,受国家产业结构调整的影响,电网企业在投资管理上面临较大不确定性,企业效益起伏较大,新增资产效能未能发挥有效作用,投入产出结构矛盾较为突出。因此,在保证电网安全稳定运行的前提下,准确把握电网企业自身投资能力,优化投资结构分配,提升电网建设的经济性,进而实现资源的合理配置和企业可持续发展,稳步提高电网投资效益成为电网企业亟需深入研究的问题。本文以某省级电网企业(以下简称“省公司”)为例,研究电网企业基于投资能力的投资规模和结构分配,为电网企业合理分配资金投向提供可靠的理论依据。

1 电网企业投资能力研究

1.1 电网投资能力测算模型构建

本文从社会经济发展对电力需求的影响,电力需求增长对投资规模的要求,企业财务能力对投资的支撑,市场经济环境对投资的回报等方面对电网企业投资能力进行全面分析,科学评估企业投资能力,构建基于企业财务指标和市场经济环境指标的投资能力测算模型,为电网企业规划和投资提供决策支持。

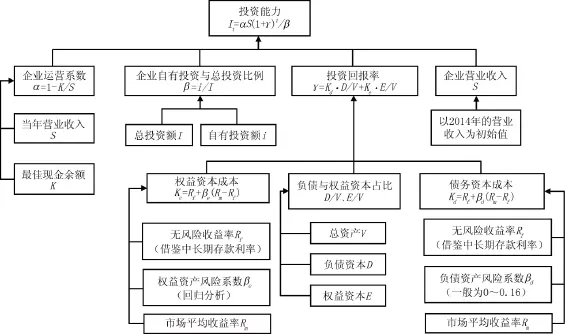

电网企业投资能力测算模型主要涉及营业收入、企业运营系数、投资中自有资金占比、投资回报率等指标。营业收入是反映企业经营水平,决定投资能力的主要财务指标;企业运营系数表示在企业运营不受影响的前提下,企业可用于投资的资金占可用资金的比例。由于电网行业特性,电网行业投资回报率受到一定管制。据此,电网企业的投资能力测算模型为

式中:It为第t年的电网企业投资能力;α为电网企业运营系数;S为初始年的企业营业收入;γ为投资回报率;β为电网企业自有资金占总投资的比例;t为投资年限。

图1 投资能力测算模型参数关系

投资能力测算模型中所涉及到的各项参数的确定方法如图1所示。

1.2 电网投资能力测算

根据省公司2010—2014年的财务报表及电网建设投资报表中的相关数据,按照投资能力测算模型测算该公司2015年的投资能力。

a.计算企业运营系数α。本文选取3个省电力公司2010—2012年的财务数据分别计算其综合运营系数,计算结果均在0.1左右。因此,在本模型中一般认为省公司企业运营系数为0.1。

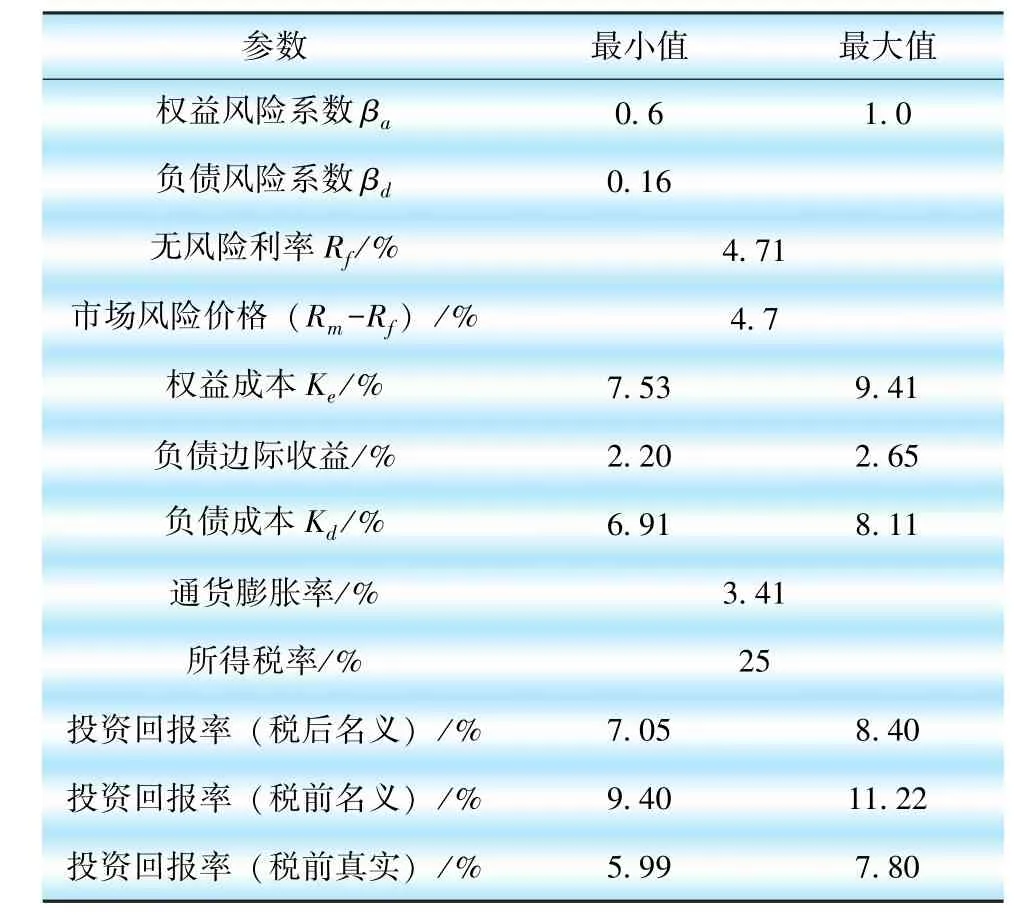

b.计算投资回报率γ。根据2007—2013年中长期水平的存款利率4.71%作为无风险资产收益率,采取我国上海证券交易所市场中2007—2013年的市场组合收益率、无风险贷款收益率等数据;通过选取7家国内和2家国外上市电力公司作为比较公司,求解βe;选取时段为2014年3月—2014年10月的日收盘数据进行回归分析;考虑到通货膨胀率对投资回报率的影响,综合7年间的消费价格指数变动情况,令其均值为通货膨胀率。最终得到各参数和投资回报率的值如表1所示。

c.计算自有资金与总投资额比例β值。假设当年归还贷款时间均为年底,通过对省公司2010—2014年期间各年的自有投资与总投资额计算β值,如表2所示。

以2010—2014年β值为基础数据,利用灰度预测模型测算出2015年省公司自有资金与总投资额比例为54.93%。

表1 电网投资能力各参数测算结果

表2 2010—2014年省公司自有资金与总投资额比例

d.投资能力测算。综上所述,将α=0.1、β=0.55、γ最小值=0.06、γ最大值=0.078代入投资能力测算模型计算出省公司2015年投资能力I[最小值,最大值]=[119.03亿元,129.52亿元]。

2 电网投资规模测算

电网企业固定资产投资包括电网基建、小型基建、技改、科技、信息化5大类投资。其中,电网基建和技改投资属于效益类投资,在总投资规模中所占比重较大,且占比相对稳定。而小型基建、科技和信息化项目投资在总投资规模中比重小,且属于非效益类投资,直接计算其规模较困难。因此,对总投资规模及投资结构的测算通过先测算电网基建、技改投资规模,再根据基建和技改投资规模的历史占比,测算总投资规模,再根据小型基建、科技和信息化投资的历史占比,分别测算其投资规模。

2.1 基建投资规模测算

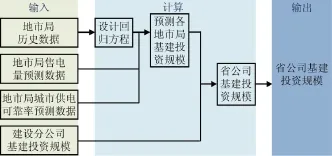

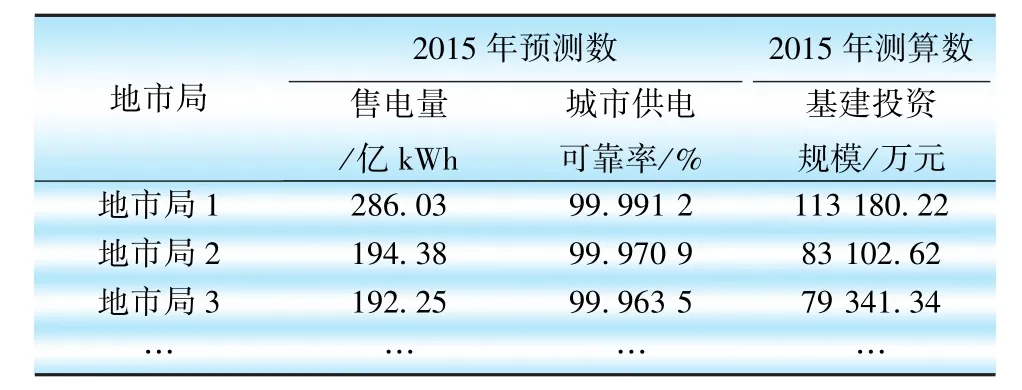

电网基建投资规模与售电量、供电可靠率等因素的变化存在相关性。因此,省公司基建投资规模测算可基于地市供电局(以下简称“地市局”)的历史数据,通过数学方法找到其变化规律。如图2所示,以历史规律为基础,根据未来预测数据测算的地市局基建投资规模,与建设分公司负责的基建投资规模相加,即为省公司基建投资规模。

基建投资规模测算模型计算过程,大致分为以下几个步骤。

图2 基建投资规模测算结构

a.基于历史数据进行回归分析。回归分析是确定2种或2种以上变量间相互依赖的定量关系的一种统计分析方法。基建投资规模与售电量、最高负荷、客户平均停电时间、供电可靠率等因素间存在相互依赖的关系,以回归分析将这一关系定量表示出来,能够代表历史投资规律。

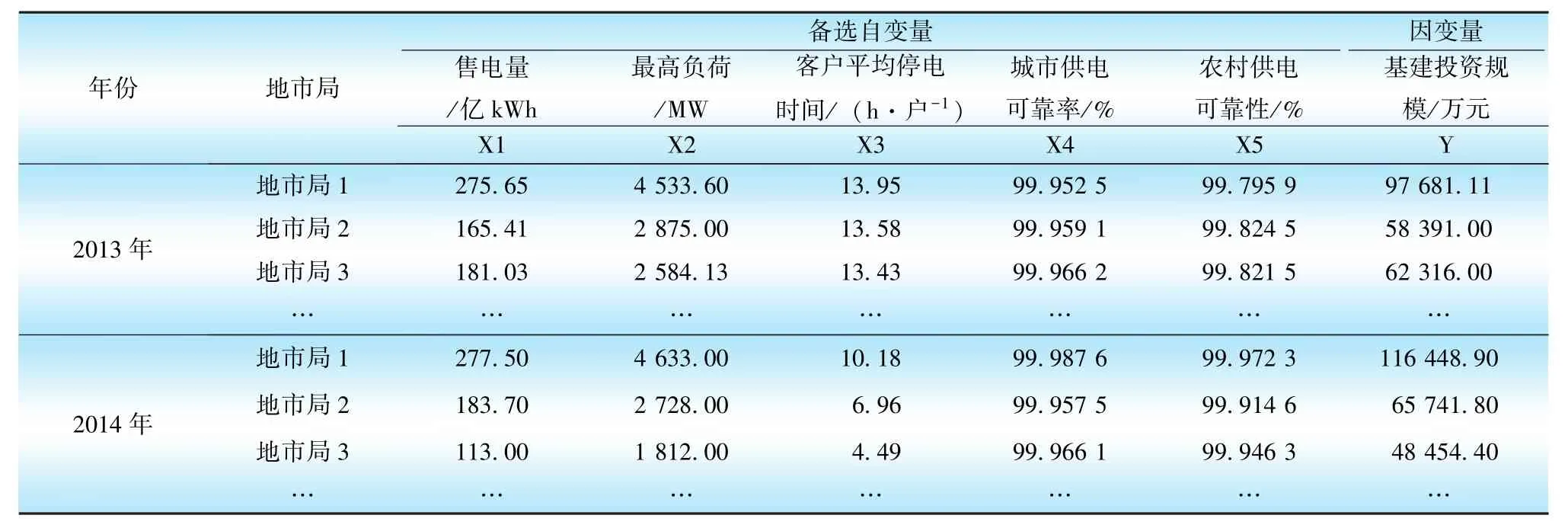

在回归分析过程中,以省公司所辖15家地市局2013年和2014年的实际数据为分析对象,每年有15个有效样本,共有30个有效样本。

通过对表3数据的分析,得出地市局基建投资规模的回归方程为

式中:43 925 877.848 5是以售电量和城市供电可靠率为自变量,以95%为置信区间,运用回归分析软件进行回归分析得出的截距值。

b.计算地市局基建投资规模。将地市局下一年度自变量预测数带入回归方程,测算出地市局基建投资规模。

在2015年基建投资规模测算中,这一步骤计算结果如表4所示。

c.计算省公司基建投资规模。各地市局和建设分公司基建投资规模相加,得出省公司层面的基建投资规模。

在2015年基建投资规模测算中,建设分公司负责的基建投资规模为435 891.00万元,地市局基建投资规模合计781 758.72万元,则省公司基建投资规模为1 217 649.72万元。

2.2 技改投资规模测算

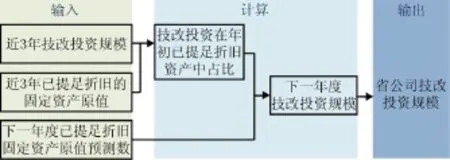

在财务核算中,9类固定资产均有其对应的折旧年限,所有已经提足折旧但仍在使用的固定资产,应该纳入技改更换的考虑范围。每年的技改投资与年初已提足折旧的固定资产规模之间存在较为稳定的关系。因此,可利用这一比例测算技改投资规模,即资产折旧测算法。技改投资规模资产折旧法结构图如图3所示。

表3 省公司所辖地市局基建投资规模回归分析样本数据分析

表4 2015年省公司所辖地市局基建投资规模测算结果

图3 技改投资规模资产折旧法结构

基于资产折旧测算法的技改投资规模测算过程,大致分为以下2个步骤。

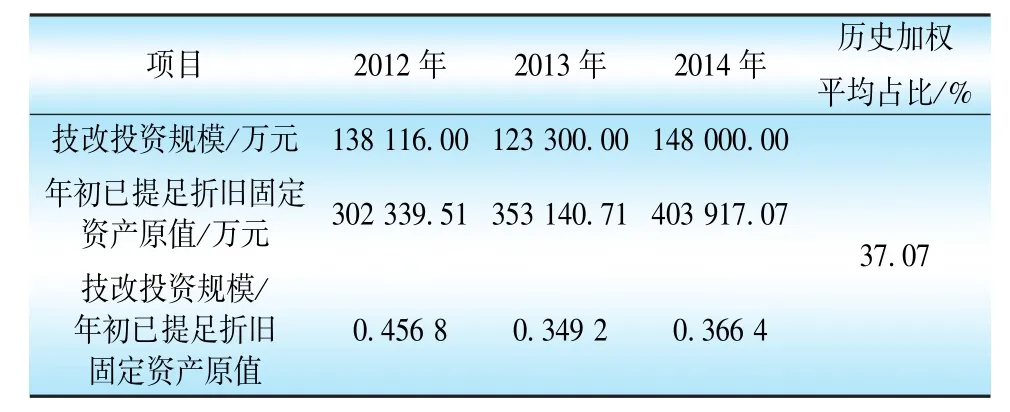

a.计算技改投资与提足折旧资产的关系。计算近3年技改投资规模在年初已提足折旧资产原值中占比,并进一步计算加权平均值。

在2015年技改投资规模测算中,这一步骤计算结果如表5所示。

表5 2015年省公司技改投资规模资产折旧法中历史占比计算结果

b.计算省公司技改投资规模。根据下年度年初已提足折旧固定资产原值和上一步骤中测算的占比,计算出省公司下一年度技改投资规模。

在2015年技改投资规模测算中,年度年初已提足折旧固定资产原值为509 945.75万元,历史加权平均占比为37.07%,计算出省公司2015年技改投资规模189 039.23万元。

2.3 总投资规模测算

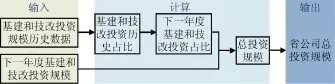

以近5年投资规模实际数据为基础,计算基建和技改投资规模在总投资规模中的占比,根据这一占比和测算出的基建、技改投资规模来计算总投资规模,总投资规模测算结构如图4所示。

图4 总投资规模测算结构

总投资规模测算模型计算过程,大致分为2个步骤。

a.计算基建和技改投资的历史平均占比。根据近5年(2010—2014年)投资规模数据计算基建和技改投资规模的合计值在总投资规模中所占比例,进一步计算其加权平均值。其计算结果如表6所示。

表6 省公司基建、技改历史投资规模占比计算结果%

b.计算省公司总投资规模。根据测算基建、技改投资规模和加权平均占比,计算总投资规模,如式(3)所示。

在2015年总投资规模测算中,省公司历史加权平均占比为94.52%,基建和技改项目投资规模为1 406 688.95万元,代入式(3)计算2015年省公司总投资规模为1 488 191.24万元。

2.4 其他项目投资规模测算

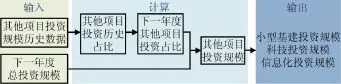

其它项目包括小型基建、科技和信息化项目,其投资规模测算是以近5年投资规模实际数据为基础,分别计算其在总投资规模中的占比,根据这一占比和总投资规模计算小型基建、科技和信息化项目投资规模,如图5所示。

图5 小型基建、科技和信息化项目投资规模测算结构

其他项目投资规模测算模型计算过程分2个步骤。

a.计算历史平均占比。根据2010—2014年投资规模数据计算小型基建、科技和信息化投资规模的合计数在总投资规模中所占比例,进一步计算其加权平均值(如表7所示)。

表7 省公司小型基建、科技和信息化项目历史投资规模占比计算结果%

b.计算其他项目投资规模。根据测算的总投资规模和平均占比,计算其他项目投资规模。

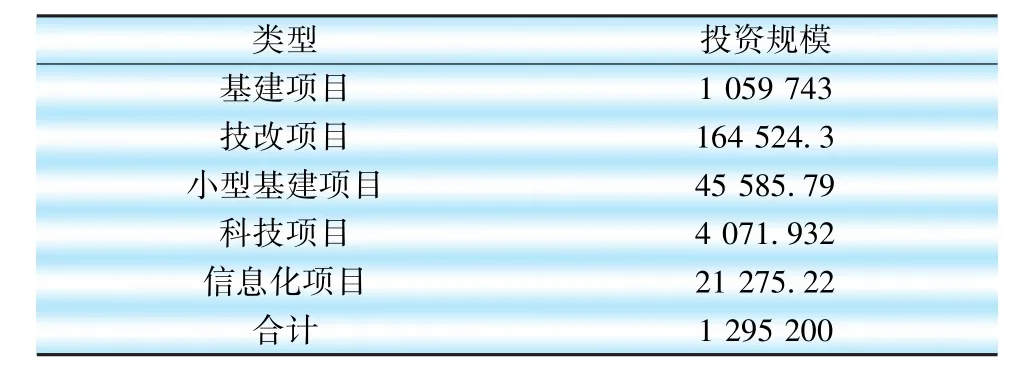

在2015年其他项目投资规模测算中,其计算结果如表8所示。

表8 2015年省公司其他项目投资规模测算结果

2.5 电网投资规模和结构测算结果

综合投资规模和结构测算结果,省公司2015年总投资规模和结构如表9所示。

表9 2015年省公司总投资规模及结构测算结果

3 匹配投资能力的投资规模和结构

3.1 匹配原则

为使电网企业固定资产投资更合理有效,在完成前期投资能力测算、总投资规模测算的基础上,需要对投资能力和投资需求进行对比分析和匹配。

a.当投资需求与投资能力一致时,按需求制定投资规模和投资方案。

b.当投资需求大于投资能力时,按能力安排投资项目,如仍不能满足需求时可适度提高负债水平。

c.当投资能力大于投资需求时,增加投资,扩大投资规模,降低未来投资成本。

本文投资规模及结构确定的对比分析和匹配机制是以投资能力和总投资规模为对象,按照匹配原则进行匹配以确定投资规模和结构。

3.2 匹配结果

根据投资能力测算模型测算得出,省公司2015年投资能力最小值为119.03亿元,最大值为129.52亿元。根据投资规模与结构测算模型得出,省公司2015年总投资规模为148.82亿元。通过数据对比,在投资能力最好时也无法满足总投资规模。因此,按照匹配原则,省公司2015年投资规模为129.52亿元。对总投资规模为148.82亿元的各投资规模进行归一化处理,再按照129.51亿元的总投资规模进行分配,结果如表10所示。

表10 2015年省公司项目类型和投资规模万元

4 结束语

本文对电网企业投资规模及结构进行了研究,综合分析了影响电网投资能力的内外因素及其关系,并构建了测算模型,直观地展现了投资能力的量化途径。实例表明:该方法操作性较强,对各因素考虑全面,客观地反映了电网企业的投资能力。在此基础上,综合考虑各专业投资需求和历史投资数据,构建投资规模和结构测算模型,介绍了匹配投资能力的方法,实现了“以需求定结构,以能力定规模”的投资规模和结构测算,为电网企业科学、合理的投资结构分配提供参考。

[1] 赵会茹,符力文.电网企业投资能力的量化研究[J].水电能源科学,2012,30(4):191-194.

[2] 杜贵和,王正风,赵 新.电网供电能力评估研究[J].东北电力技术,2011,32(1):8-11.

[3] 赵会茹,刘 祎,李春杰.输配电价格管制中投资回报率水平的确定[J].电网技术,2015,29(21):61-66.

[4] 李晓军,于腾凯.农村配电网项目投资效益评估方法研究[J].东北电力技术,2014,35(3):24-27.

[5] 杜 鹏.基于价值引领的可持续电网财务投资模型构建与应用[J].低碳世界,2013,3(22):257-259.

[6] 王建崇.电网企业投资效益评价研究与应用[D].北京:华北电力大学,2010.

[7] 都秀文.电网子公司投资规模模型的研究[D].大连:大连海事大学,2013.

[8] 崔 巍,都秀文,杨海峰.供电公司投资规模模型研究[J].电力建设,2013,34(8):27-33.

[9] 赵文清,王 飞.基于改进型灰色理论的中长期电力负荷预测模型[J].东北电力技术,2011,32(7):46-48.

[10] 李子奈.计量经济学应用研究的总体回归模型设定[J].经济研究,2008,43(8):136-144.

[11] 邓 雪,李家铭,曾浩健,等.层次分析法权重计算方法分析及其应用研究[J].数学的实践与认识,2012,42(7):93-100.

Research on Investment Allocation Model of Power Grid Enterprises Based on Investment Capability

LI Meng1,LI Xiao⁃dong2

(1.Yunnan Power Grid Co.,Ltd.,Kunming,Yunnan 650200,China;2.Hubei China Net Central China Science and Technology Development Co.,Ltd.,Wuhan,Hubei 430074,China)

External and internal factors affecting grid enterprises investment capacity and itsrelationship is analyzed comprehensively.A calculation model based on investment capacity is set up by using the business⁃related historical financial data and predictable data.The results that dividing the investment scope and investment structure within capacity are achieved,it provides a reference with scientific and rational allocation of investment structure for grid enterprises.

Power grid enterprises;Investment capacity;Investment structure;Vertical distribution

F426.61

A

1004-7913(2016)01-0019-05

李 萌(1982—),男,工程师,从事电网企业综合计划管理、电力统计管理、电网投资管理研究。

2015-10-21)