上市公司审计师变更特征、行业自律管理与审计质量研究

——基于上市公司年报事务所变更报备信息研究

2016-02-14

上市公司审计师变更特征、行业自律管理与审计质量研究

——基于上市公司年报事务所变更报备信息研究

汪月祥 王喆祥 孙娜

上市公司是否通过审计师变更购买审计意见,或会计师事务所是否通过“低价揽客”方式获取审计业务从而有损于审计质量,一直是理论界和监管者关注的问题。中注协要求事务所报备上市公司年报事务所变更信息,并据此对事务所承接上市公司审计业务中可能存在的“炒鱿鱼 接下家”行为进行自律管理。本文通过对2012~2015年上市公司年报事务所变更报备信息的分析,研究上市公司变更事务所特征、存在的问题,并提出加强事务所变更行业自律管理建议。

事务所变更 行业自律管理 审计质量

一、前言

社会审计是为解决信息不对称所引发的道德风险和逆向选择而产生的一种制度安排,但由于上市公司治理结构的缺陷导致“内部人控制”现象,在“强管理者、弱所有者”的情形之下,管理层操控股东大会和董事会,取代投资者成为事实上的“委托人”。因此,管理层具备了审计师选择权和审计定价权的“敲竹杠”能力。当审计师提供的审计意见不符合管理当局期望时,他们会对审计师施加压力和影响,以变更审计师相威胁,迫使审计师改变审计意见,这就是所谓的“购买审计意见”。审计师作为有限理性的经济人,也存在出具不实审计意见而获利的机会主义倾向。当管理当局对审计师的选择权对审计师的生存产生威胁时,审计师可能会放弃对审计独立性及职业道德的要求,转而追寻对自己有利的经济利益。因此,在审计市场体系难以自我解决的情况下,必须从外部加强对审计师的监管。从历史上来看,对审计师执业质量的管理包括行业协会的自律管理、政府监管和独立监管三种模式。“安然事件”以后,美国根据《SOX法案》成立独立的审计监管机构加强对审计师的独立监管,欧盟及其他发达国家也成立了类似的审计监管机构,全球审计市场的监管模式由自律监管转变为独立监管或政府监管。在我国,行业协会的自律监管仍然是注册会计师执业活动监管重要内容,包括:上市公司是否通过变更审计师购买审计意见,事务所是否通过低价揽客方式获得审计业务等。2001年,纵横国际和内蒙宏峰因对前任审计师出具的审计意见不满,再三推迟披露2001年年报并解聘前任事务所,当地注册会计师协会及时对继任审计师进行了风险警示和谈话提醒,后任审计师顶住了压力,充分考虑了审计风险,严格实施必要的审计程序,独立、客观发表审计意见(陈毓圭,2003;李爽、吴溪,2002)。

纵横国际事件发生以后,中注协及时调整了行业自律管理内容,重点加强对审计师变更的行业自律管理。《注册会计师职业道德规范指导意见》对审计师变更中接任审计的事务所责任提出了具体要求,要求后任注册会计师接任前任审计业务时不得蓄意侵害前任注册会计师合法权益。《指导意见》还特别规定,如果事务所受到有关方面的干预难以保持执业的独立性,应当解除业务约定,或者拒绝承接业务。“上市公司年报审计监管工作规程”(以下称“规程”)(会协[2011]52号)建立了年度审计事务所变更业务报备制度,“规程”规定“上市公司变更年报审计机构,前、后任事务所应当在变更发生之日起5个工作日内,将相关情况报备中注协和事务所所在地省级协会。中注协将前任、后任事务所报备的变更原因以及上市公司对外披露的变更原因进行核对,了解变更的真实原因,密切关注其中可能存在的“炒鱿鱼、接下家”问题,对恶意“接下家”行为实施重点监控。本文通过对上市公司年报事务所变更报备信息分析,探讨我国上市公司审计师变更特征、行业自律管理与审计质量相关问题。

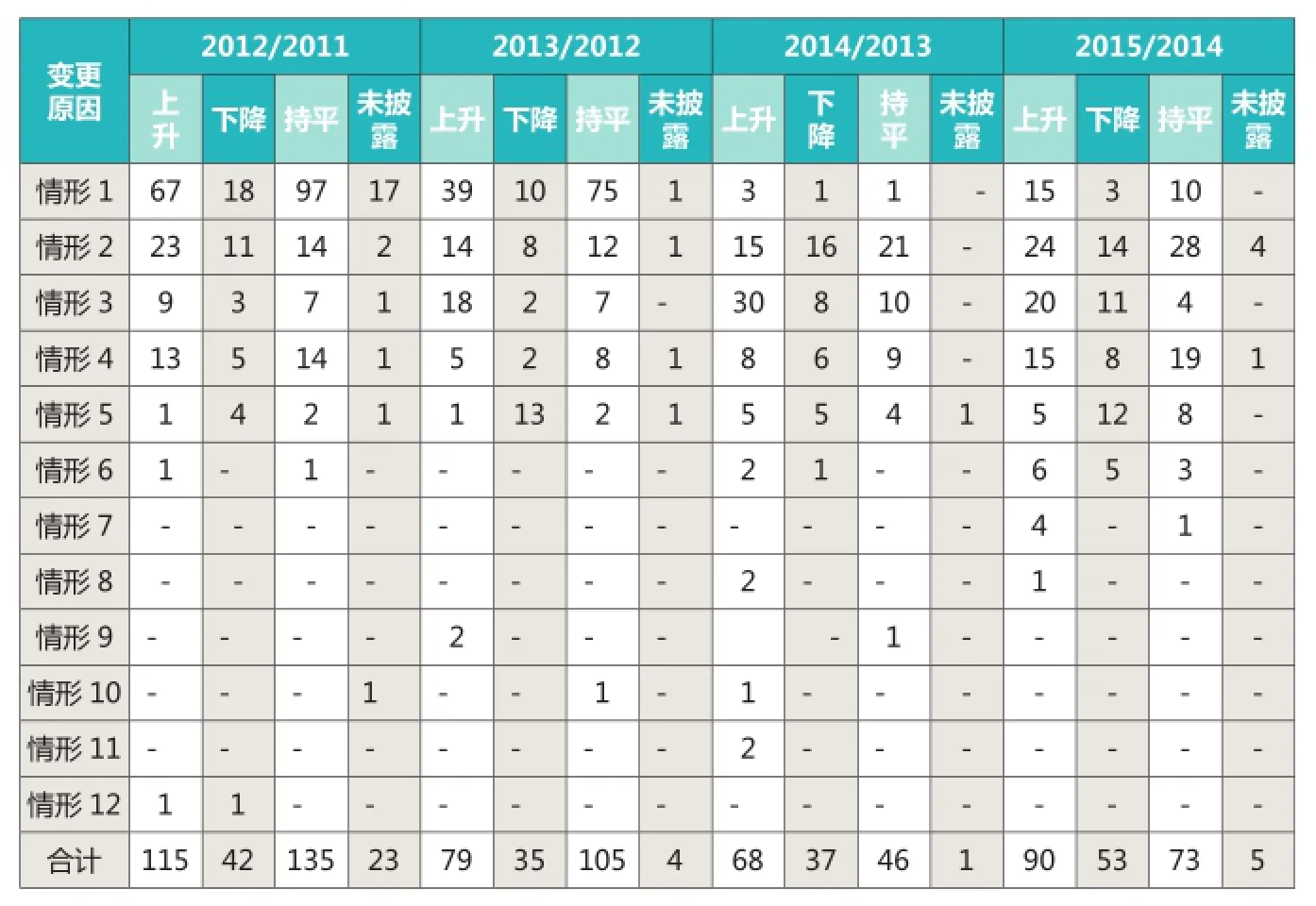

表1 2012~2015年上市公司变更事务所前后审计意见变化情况表

表2 2012~2015年上市公司变更事务所前后审计费用变化情况表

二、上市公司年度审计机构变更信息报备情况分析

根据事务所向中注协报备的上市公司审计机构变更信息,按变更原因归类,2012~2015年沪、深证券交易所911家变更事务所的上市公司中:357家上市公司因事务所合并、更名、拆分、撤销或终止经营、或项目团队转入等原因(情形1)变更了事务所,占比39.2%;207家上市公司因前任事务所服务年限已满、合同到期或审计年限过长等原因(情形2)变更了事务所,占比22.7%;130家上市公司因重大资产重组,或控股股东变更,或股东要求等原因(情形3)变更了事务所,占比14.27%;115家上市公司因主营业务变化,或经营需要等原因(情形4)变更了事务所,占比12.62%;65家上市公司因国资委定期轮换或招标要求等原因(情形5)变更了事务所,占比7.14%; 19家上市公司因节省审计费用,或双方因审计费用未达成一致意见等原因(情形6)变更了事务所,占比2.09%;5家上市公司因与事务所在会计、审计问题等存在异议(情形7)变更了事务所;3家上市公司因事务所对客户审计风险评估未通过(情形8)而变更了事务所;3家上市公司因前任事务所出具了不利财务或内部控制审计意见(情形9)而变更了事务所;3家因客户审计范围受限或客户不配合预审(情形11);2家客户未告知前任事务所(情形12),其他原因2家,详细情况见表1。

根据上市公司变更前后年度前、后任事务所发表的审计意见类型信息, 834家(含3家未披露审计意见)审计意见类型未发生改变,占比91.5%;56家改善,占比6.1%;21家恶化,占比2.3%。其中:情形1,342家事务所变更前后审计意见未改变,占比96%;情形2,187家事务所变更前后审计意见未改变,占比90%;情形3, 130家事务所变更前后审计意见未改变,占比80%;情形4,115家事务所变更前后审计意见未发生改变,占比93%;情形5,65家事务所变更前后审计意见未改变,占比93%;情形6,19家事务所变更前后审计意见未发生改变,占比100%,详细见表1。

根据上市公司支付前、后年度前、后任事务所审计费用分析,354家上市公司支付后任事务所的审计费用较前任事务所上升,占比38.6%;169家下降,占比18.3%;355家不变,占比39.4%;33家未披露审计费用,占比3.6%,详细见表2/表3。

进一步考察审计师变更前后年度审计费用与审计意见的关系,831家审计意见未变化的上市公司中:321家审计费用上升,占比38.6%,158家审计费用下降,占比19%,323家审计费用持平,占比38.9%,29家未披露原因,占比3.5%;21家审计意见恶化的上市公司中:6家上升,占比28.6%,4家下降,占比19%,10家持平,占比47.6%;56家审计意见有所改善的上市公司中,审计费用持平和上升的分别占48.2%、35.7%,详细情况见表3。

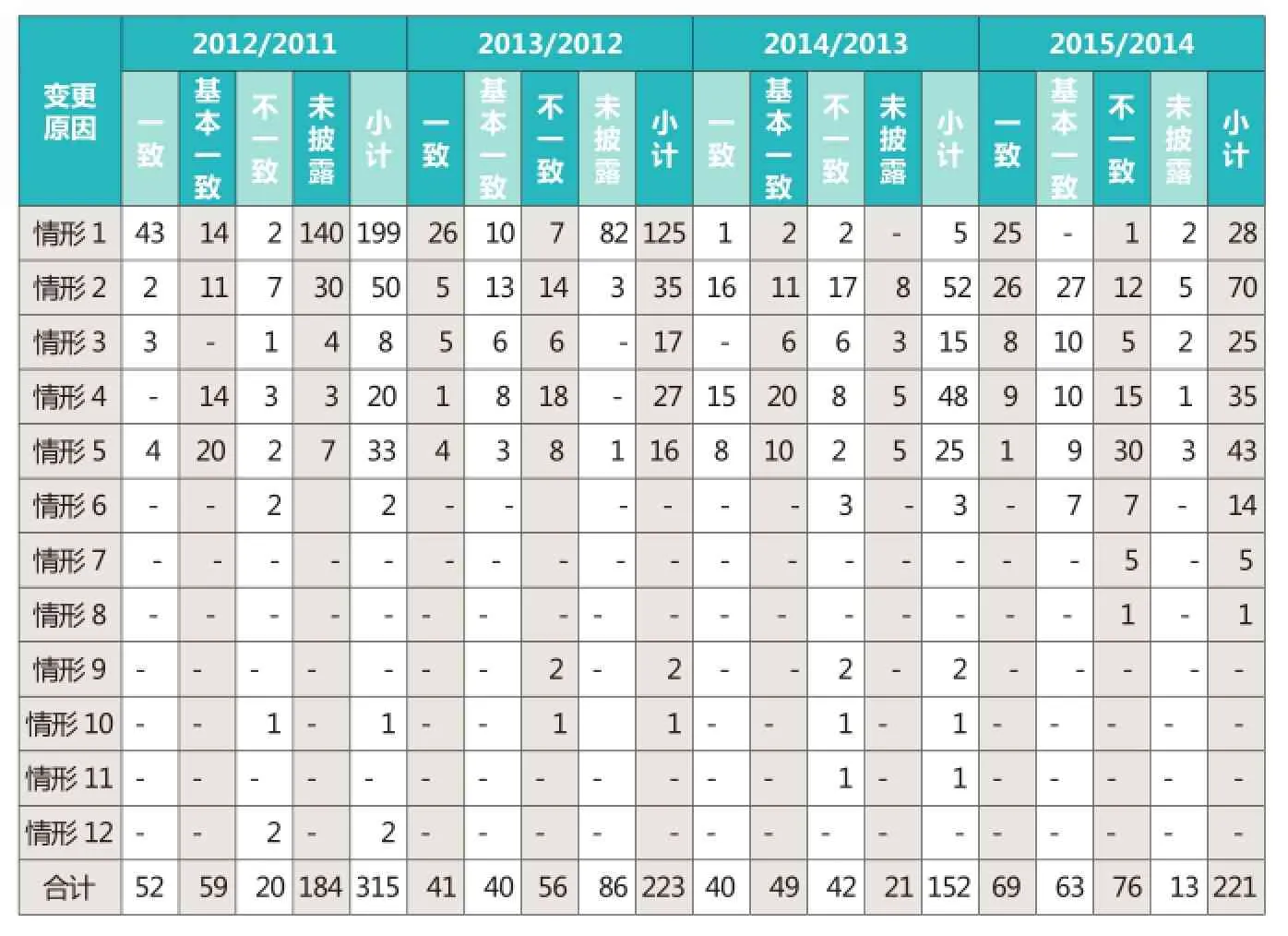

从前、后审计师对上市公司变更审计机构陈述的原因分析,前任或后任事务所未报备上市公司变更事务所原因的304家,占比33.4%;解释一致或基本一致的413家,占比45.3%;不一致的194家,占比21.3%,详细见表4。

表3 2012~2015年事务所变更前后审计意见与审计费用变化情况表

表4 2012~2015年上市公司前后任事务所报备审计机构变更信息原因对比表

进一步分析上市公司变更事务所原因陈述存在显著差异的15家前、后任事务所,其中,5家前任事务所陈述上市公司变更事务所是因为与上市公司在会计、审计等问题上存在分歧;3家是因为对客户审计风险评估过高;3家是因为上一年事务所出具了不利财务审计意见,或内部控制审计意见;2家是因为上市公司改聘未通知前任事务所;2家是因为上市公司不配合预审、无法对上市公司重要利润来源的联营企业执行审计,客户改聘由执行联营企业的年审会计师担任公司年报审计机构,而后任事务所陈述上市公司变更审计机构是因为前任审计任期过长、或前任事务所审计合同到期、或上市公司重大资产重组等,详细见表5。

表5 2012~2015年前后任事务所报备上市公司事务所变更原因对比情况表 单位:万元

三、上市公司事务所变更特征及其问题分析

1.上市公司事务所变更原因报备信息表明,因事务所自身原因,如事务所之间的合并、前任事务所被撤销(如中磊)等;上市公司因重大资产重组变更了实际控制人,或控股股东要求变更;事务所审计任期以及国资委下属上市公司定期轮换等是我国上市公司变更事务所的主要原因。近年来,财政部力推注册会计师行业做强做大,国内会计师事务所掀起了合并的浪潮,从事证券业务的事务所由2010年的53家下降至2016年的40家,一些合并后的事务所对合并各方原有客户,或吸收的其他事务所审计业务团队带入的客户进行了风险评估,其中一些未通过事务所内部风险评估的高风险审计业务,不再继续承接。本文关注的问题是是否存在一些事务所乘合并之机,辞去过去提供审计过程中可能存在的审计质量问题,而后任审计师因碍于情面或维持与上市公司关系,而选择继续隐瞒上市公司可能存在的会计问题,因此,在关注后任审计师审计的上市公司年报审计风险的同时,也需要关注前任审计师发表的审计意见是否真实、客观、公允。近年来,上市公司因各种原因进行重大资产重组呈井喷之势,根据牛牛金融研究中心数据,2015年上市公司公告了1444多次并购重组事项,77次以借壳为目的的重大资产重组。目前,越来越多的上市公司进行重大资产重组,而以借壳上市为特征的重大资产重组将不可避免导致事务所的变更。当前,证券市场上已连续发生了因重组方置入上市公司资产不实或财务数据存在重大欺诈行为而被证监会处罚的事件,例如,福建金森并购福建连城兰花重大资产重组中,连城兰花提供的2012年度、2013年度、2014年1~9月的财务数据均存在虚假记载问题;浙江步森鞋业并购广西康华农业重大资产重组中,广西康华农业提供的财务报表存在严重的欺诈行为。为这些重组资产提供审计服务的会计师事务所均出具了标准审计意见,一旦这些上市公司重组成功,后任事务所能否提供高质量的审计服务令人担忧,因此,加强对重大资产重组上市公司变更事务所的审计质量管理已经迫在眉睫。

2.上市公司事务所变更原因报备信息表明,多数上市公司变更事务所前、后审计意见未发生显著变化(表1)。案例1~案例15(表5)前任事务所陈述上市公司变更事务所或是因为上市公司不配合预审,或是审计范围受限,或是发表不利于上市公司审计意见,或是存在会计审计分歧,或是客户审计风险评估未通过等。进一步分析15例前、后任审计师前后年度发表的审计意见,11例前、后年度前、后任审计师发表的审计意见保持一致,3例前、后年度后任审计师当年发表的审计意见较前任审计师有所改善,1例显著恶化。显著恶化的1例为上市公司财务报表存在重大欺诈,前任事务所发表了标准审计意见,后任事务所在证监会监督检查结果已公告、媒体普遍关注的情况下,发表了无法表示意见的审计意见,可以判断,后任审计师发表的审计意见并没有向市场传达更多的增量信息。此外,在关注继任事务所审计质量的同时,案例11~案例15前任审计师反映的这些会计审计问题在前任事务所担任上市公司年度财务报表审计时是否已经存在,如果存在,前任事务所发表审计意见时是否已经考虑过这些问题的影响,发表的审计意见是否恰当。

3.上市公司事务所变更原因报备信息表明,有接近4成上市公司支付前、后任事务所的审计费用分别保持不变和上升,2成下降(表3)。关于上市公司是否通过支付审计费用影响审计意见,一直是理论工作者和监管者关心的问题。这些问题归纳起来有上市公司是否通过支付超出正常水平的审计费用给后续审计师以获取有利审计意见(即购买审计意见),或审计师是否存在通过收取低于正常收费标准的审计费用而获取上市公司审计业务,从而有损于审计质量(即低价揽客行为)。当前,我国审计市场集中度高,事务所之间的竞争激烈。而不同规模、不同组织形式的事务所提供的审计服务差异化并不明显,由于上市公司对高质量差异化的审计服务需求并不强烈,由此造成我国审计市场同质化竞争加剧。事务所不是通过改进服务质量以赢得审计市场,而是通过提供不恰当的审计意见,或收取过低的审计收费等不正当、不公平竞争手段以获取审计业务,具有极大危害性。根据DeAngelo(1981)、Watts and Zimmerman(1983)等人的观点,审计质量不仅取决于审计师自身的素质,也取决于审计师投入时间的多少,过低的审计收费必然影响到审计师时间的投入,由于上市公司造假水平的日趋复杂和隐蔽,在风险导向的审计模式下,事务所需要更多时间、聘用更多审计人员履行更多的审计程序才能发现问题,审计费用下降必然影响到审计师的资源投入,因此,当前尤其要关注审计费用下降对审计质量带来的减损。

4.上市公司事务所变更原因报备信息表明,2成以上前、后任事务所对上市公司变更审计机构的原因解释存在差异。目前,我国审计市场为买方市场且审计质量要求不高,当审计师出具的审计意见无法满足上市公司需要,就可能被上市公司解聘,或辞去上市公司审计业务委托,如果前任审计师在陈述上市公司变更审计机构时说真话,与上市公司为敌,以后就不会有太多的上市公司聘任他们,这样,事务所的发展就会遇到很大的障碍。前任审计师一般选择息事宁人,不讲真话。案例1~案例15前、后任事务所对上市公司变更审计机构原因解释的重大差异,前任事务所敢于公开披露上市公司更换审计机构的原因,一方面说明随监管的趋严,前任会计师事务所独立性有所增强。另一方面,也表明后任审计机构承接审计业务时,可能并没有按审计准则的要求,与前任审计师进行有效沟通。当前,前、后任事务所缺乏有效的沟通是我国上市公司审计师变更存在的主要问题,就其原因,前任审计师在审计上市公司时可能也存在问题,沟通过程中,有可能给自己制造麻烦,前任审计师一般也会答而不复或者避重就轻。此外,“前后任注册会计师沟通”审计准则明确要求后任审计师同前任注册会计师沟通应征得被审计单位同意,后任审计师主动与前任审计师沟通,可能得不到上市公司支持,如果后任注册会计师对上市公司变更审计机构的解释与前任审计机构一致,就会影响到与上市公司的关系,不利于审计业务的顺利开展,甚至被上市公司解聘。如何有效改善上市公司审计机构变更过程中前、后任审计师沟通效果是当前注册会计师行业自律管理中亟待解决的重要问题。

四、上市公司审计机构变更自律管理建议

上市公司变更审计机构是否有损于审计质量,一直是行业自律管理的重要问题,如何加强对上市公司审计机构变更管理,提出以下建议。

1.进一步完善上市公司事务所变更信息报备制度,强化前、后任事务所对上市公司变更审计机构报备管理,提高信息报备质量。上市公司审计机构变更信息报备是中注协对上市公司年报审计事务所变更进行自律监管工作的有力抓手,其质量高低直接影响中注协对事务所变更自律监管的工作成效。中注协应根据上市公司审计机构变更报备情况,修改、完善上市公司年报审计监管工作规程,应重点强化前、后任事务所对上市公司变更审计机构的原因陈述的一致性要求。前、后任事务所对上市公司变更审计机构原因进行真实、准确一致性报备,有利于行业协会获得真实、准确的报备信息,以便采取措施对上市公司非正常更换事务所行为进行监管,做到有的放矢。前、后任事务所对上市公司变更审计机构的原因解释不一致,也将会影响到利益相关者对后任事务所承接审计业务时是否具备独立性的评价,甚至怀疑其发表的审计意见是否客观、公正,不利于注册会计师行业整体声誉。当前,中注协应将事务所报备的上市公司变更事务所的信息质量作为事务所诚信建设的重要内容,将事务所瞒报、误报变更信息作为年报审计监管以及执业质量检查的重点对象。必要时,将事务所报备上市公司变更审计机构信息质量作为计算年度事务所综合得分的一项内容。

2.加强对前、后任事务所沟通工作管理。前、后任注册会计师有效沟通对后任事务所的风险防控十分有益,能够帮助后任审计师在有限时间内了解上市公司审计风险,以便制定科学的审计计划,有针对性开展审计工作,提高审计工作效率和效果。根据前文的原因分析,中注协除通过年报约谈、年报执业质量检查等督促前、后任事务所沟通外,应尽快修改前后任注册会计师沟通审计准则,将上市公司变更审计机构前、后事务所之间沟通作为一项强制工作,而无须取得上市公司认可。

3.重点加强对因会计、审计分歧,审计师发表不利审计意见,审计范围受限,或是上市公司审计风险过高等导致上市公司变更审计机构的管理,确保后任审计师根据相关审计准则发表恰当审计意见。会计、审计分歧,前任审计师发表不利审计意见,审计范围受限,上市公司审计风险过高等这些都是影响审计师发表恰当审计意见的重大事项,对于前任审计师披露的这些导致审计师变更的事项,后任事务所有义务向中注协递交专项报告,就以下问题进行特别说明:这些问题在前任审计师审计年度是否已经存在;本事务所在出具审计报告前这些问题是否已经解决;如果未解决,在发表审计意见时是否已经考虑等进行专项说明;特别对于本事务所发表与前任一致审计意见,或审计意见得到改善的情形进行重点说明。

作者单位:北京服装学院黑龙江省注册会计师协会北京国家会计学院