银行征信口径与实际数据差异性成因分析

2016-01-22陈安全

陈安全

(厦门理工学院 商学院,福建 厦门 361024)

银行征信口径与实际数据差异性成因分析

陈安全

(厦门理工学院 商学院,福建 厦门 361024)

摘要:以银行个人征信系统中的数据为例,分析了银行征信统计数据与实际数据的差异性,并阐明其产生的原因主要是地域归属不统一、统计范围不同、统计标准不同、商业银行系统自身差异、数据系统的自身问题等。为此,提出了制定完善统一的统计方法标准以及提高数据系统的自身检测适应能力等对策。

关键词:个人征信;统计数据;商业银行系统

目前在银行信息数据中,统计的数据主要涉及个人业务和银行系统方面的数据,其中主要以个人业务方面的数据为主,这些业务数据统计的准确性直接关系到银行相关政策的制定和业务的开展,并且给国家对银行的监督带来了很大的困难[1]。根据国家相关的银行统计口径要求,银行统计数据应该与实际数据保持高度的一致,但是现实中由于各种原因,在金融系统中,这一目标还是很难实现[2]。特别是2011年以来互联网金融的迅速崛起,支付宝、阿里巴巴贷款、P2P模式的个人存贷业务等互联网金融更是对银行业形成了新的冲击。本文以银行个人征信系统中的数据为例,分析和研究银行征信统计数据与实际数据差异性产生的原因,并针对问题的原因提出一些有效的策略,力求尽快降低银行统计数据与实际数据的差异。

1我国银行征信口径与实际数据差异性现状

个人征信数据系统作为银行征信口径数据的一个重要组成部分,随着银行对外的个人业务不断发展,其在银行系统中的重要性已经越来越明显。通过个人征信系统能够为消费信贷机构提供有效的个人信用分析。起初,个人征信系统只是一个单一的个人诚信记录,但是随着相关业务的不断多样化,其已经不再局限于个人诚信记录,而是涉及到个人的各方面信息,如房贷、车贷情况等等。随着这些信息的多样化,已经涉及到人们生活的每个角落,这些数据的安全性和可靠性也越来越重要,这不仅关系到其他金融业务的健康发展,更关系到国家对金融系统的监管。如果银行提供的数据与实际数据相差过大,将直接影响到国家相关监管政策的执行以及相关经济决策的制定,同时这些数据的差异也会给银行系统和个人征信系统管理带来麻烦,需要花费大量的人力和物力来进行核算以消除这种差异。

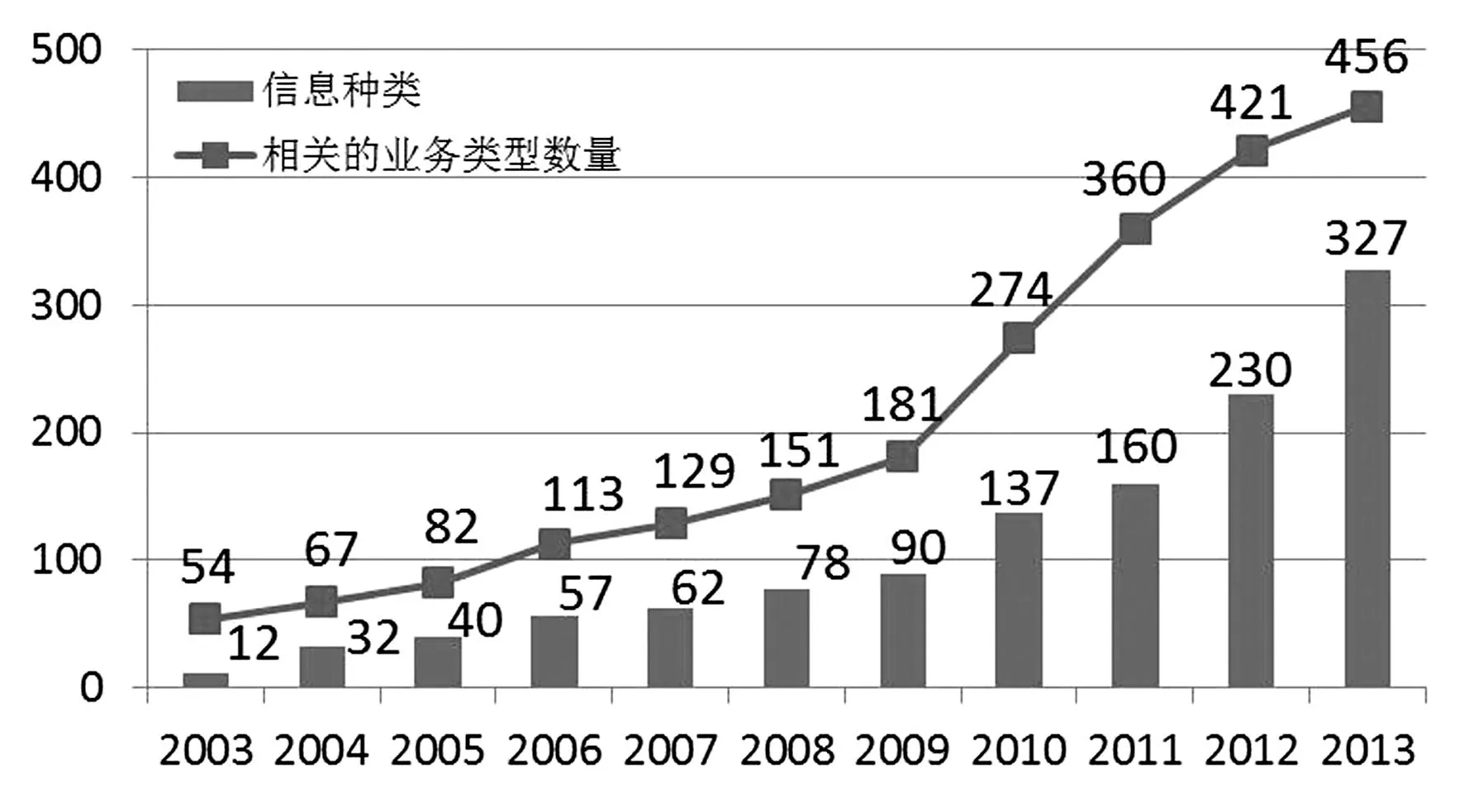

图1 2003年到2013年银行征信系统信息种类和相关的业务数量变化数据来源:中国人民银行网站

图1给出了我国银行征信系统数据信息种类和与征信系统信息相关的业务数量的一个变化规律。通过图1我们可以看出,在2003年到2013年期间,我国征信系统信息数据发生了非常大的变化。随着金融市场的逐步开放,各类金融业务也得到了飞速的发展,2003年我国个人征信系统的信息种类和相关的金融业务类型分别为12类和54种,到2009年个人征信系统信息种类就增加到了90种,而相关业务类型也高达181种,2009年之后更是出现了高速发展,2013年分别达到了327种和456类。这种变化主要是由于互联网技术的快速发展带动了以网络为基础的互联网金融业务的快速开展。为了应对市场需求,相对应的业务类型也得到了快速增长,期间最具代表性的有余额宝、微信理财通、88财富等一系列提供互联网金融业务的公司,这些公司推出的各种互联网金融业务极大地促进了网络金融的发展,并打破了传统的金融模式。与此同时,银行个人征信系统为了应对这些快速增长的业务带来的新需求,也进一步改进了征信系统个人信息类型,通过信息类型、种类的变化,使其与业务呈现正相关的快速增长。

表1 山东省2008-2013年12月份个人住房贷款银行统计和实际数据差异比较

年份个人住房贷款余额实际数据(亿元)个人住房贷款余额银行统计数据(亿元)房贷统计差异率2008-122134.62130.20.21%2009-122469.32435.11.39%2010-123574.73532.61.18%2011-124356.24238.72.70%2012-125123.55017.32.07%2013-125624.15502.42.16%

表2 山东省2008-2013年12月份个人消费贷款银行统计和实际数据差异比较

数据来源:根据人民银行济南分行及山东省统计局、住房和城乡建设厅数据资料整理。

在针对具体的实际数据研究和分析中,由于对全国相关金融数据信息统计难度过大,并且由于地区差异,各种统计数据标准无法统一[4-7],所以,我们选出了数据较易获得的山东省作为研究对象。研究过程中,我们以山东省个人住房贷款和个人消费贷款为例,查找中国人民银行济南分行和山东省相关政府部门统计数据,由于银行统计数据是以征信系统数为准,而政府部门统计数据主要是会计实际核实计算得出来的,其更具有实际数据代表性。最终统计得出的山东省银行征信系统的个人住房贷款数据、个人消费数据与山东省计量部门统计出来的实际数据结果,如表1和表2所示。通过对表1和表2进行对比分析,我们很容易看出,中国人民银行济南分行口径数据提供的个人住房贷款和个人消费贷款与山东省计量部门统计出来的数据存在着较大的差异,并且这种差异随着贷款量的增加正在逐年增加。2008年开始,住房贷款银行统计和实际数据相差不大,当时银行统计数据为2134.6亿元,而实际数据为2130.2亿元,其差异率为0.21%,到2013年,银行个人贷款余额和实际数据分别为5624.1亿元和5502.4亿元,其差异率上升至2.16%,足足上升了2个多百分点。这种差异的快速上升开始于2011年,当年银行的个人贷款余额和实际值分别为4356.2亿元和4238.7亿元,其差异率高达2.7%,相对前一年上升了1.52个百分点。通过对个人消费贷款余额的银行统计值和实际数据差异分析(结果如表2所示),我们也可以发现和个人住房贷款类似的规律。2008年个人消费贷款余额为3218.9亿元,实际值为3201.9亿元,差异率为0.53%,到2011年也发生了较大的上升变化,特别是差异率已达到了1.25%,2013年差异率最大超过了2%。形成这一数据变化的原因主要是随着经济发展的加速,各类贷款业务的丰富,银行的贷款业务也开始多元化,并且贷款余额逐年快速增加,在这种情况下很多商业银行开展了各类跨行贷款业务和跨地域业务,这就导致了部分统计数据在对应的归属地的银行是没法获得相关信息的,从而导致差异化进一步加大,并且有逐年上升的趋势。我们对获取的银行个人房贷和个人消费贷款信息与实际数据的差异做了进一步分析,通过观察2008年到2013年这一时期的差异率的变化来获得银行征信口径和实际数据差异的影响因素,其结果如图2所示。

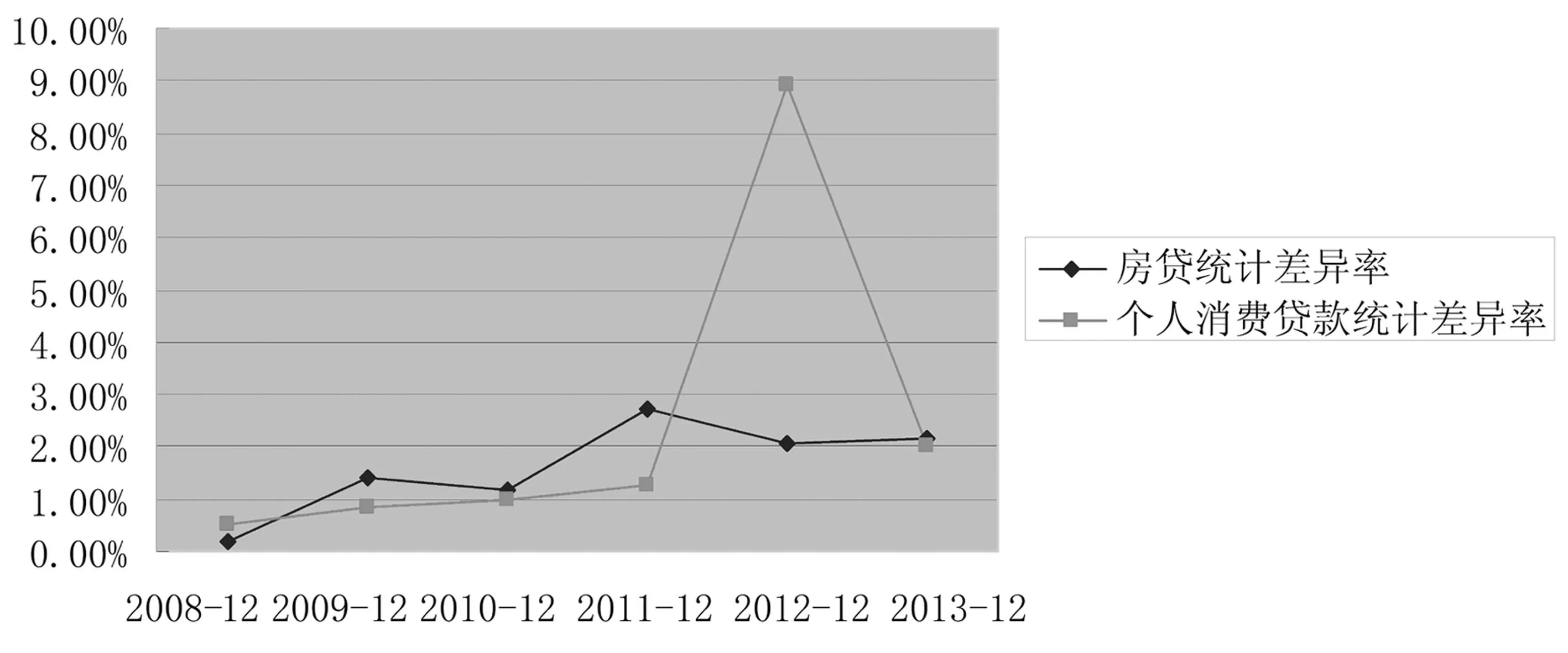

图2 2008年到2013年银行统计的房贷余额和个人消费余额的差异变化

通过观察图2的差异率变化规律,我们可以更加直观地看出,个人征信数据中的两大主要数据——房贷和个人消费的差异在2008年和2013年发生了较大的变化,在2008年到2011年这种差异处于稳步上升阶段,这主要是由于我国经济发展带动了一些贷款业务的多样化和复杂化,进而导致了银行数据统计难度加大,最终导致银行对一部分贷款数据无法进行统计而产生了一系列的差异[6-8]。在2011年到2013年期间,由于互联网金融的井喷式发展,各种基于互联网的小贷业务模式开展,很多互联网金融公司由于经验不足,同时相关的标准来不及制定,导致了很大一部分的数据无法进入个人征信数据库中,致使以银行数据统计为代表的基于个人征信数据系统进行的个人贷款统计无法得到精准的、与贷款相关的数据统计信息[9-11]。

2银行征信口径与实际数据差异性的成因

本节对银行征信口径与实际数据差异形成的原因进行研究和分析。研究以中国人民银行济南分行提供的相关数据为依据,总结和分析了影响中国人民银行济南分行口径和实际数据差异性的原因,最终将造成银行征信口径和实际数据差异性的原因归纳为不同地域归属、不同标准方法、不同范围、不同基础、历史遗留、人为原因、金融系统自身差异和其他共8个方面的原因[11-14]。通过分析各种原因对银行征信口径和实际数据差异的可能影响,为我们进一步提出有针对性的决策和执行决策可以起到有效的指导作用,我们可以针对不同的情况采取不同的策略,进而有效地减少银行征信口径与实际数据的差异,降低其对其他金融业务以及国家监管带来的影响,以充分发挥银行征信口径的作用。

通过上述分析,我们已经对影响银行征信口径和实际数据差异性的原因有了初步的了解,为进一步对各种原因进行深入的研究和分析,我们将总结归纳出的8个原因分为两大类——客观原因和主观原因。通过从客观和主观角度对各种造成银行征信口径和实际数据差异的原因进行进一步研究,得出其特点,进而为下一步提出建议和策略提供有力的理论基础。

2.1客观原因

2.1.1地域归属不统一造成的差异性

这种差异性主要是由于银行通过其部署在各个地方的分行获取数据并对数据进行整合,在数据统计的过程中经常要求属地管理,但是随着近年来互联网的快速发展,以及商业银行的快速发展,从制度上打破了传统的按照行政区域进行统一数据管理和采集的规定。由于银行之间业务的多样性和复杂性,其中的跨域业务统计数据与之前基于归属地的数据也越来越矛盾。以山东省民生银行和浦发银行为例,这两家民营银行的业务已经在全国各地得到了开展,但是由于采用传统的方式进行数据管理,山东民生银行所有的贷款信息数据将归属于山东民生银行,由于其驻地在山东,其贷款业务信息也将全部归属于山东省,那么中国人民银行济南分行也可以获得相应的贷款统计数据。而浦发银行由于在山东没有设立分支机构,那么其在山东开展的业务所涉及的贷款数据和信息将归属于其所在地上海,这样人民银行济南分行由于不能跨区域进行数据接入,就无法统计到这笔贷款数据。而山东省住房和城乡建设厅的金融系统是基于房屋信息来进行统计的,那么只要涉及到山东的房屋贷款就可以得到数据,其数据也就是实际数据,就会远远高于中国人民银行济南分行统计出来的数据,从而造成很大的数据差异。

2.1.2不同的统计范围带来的差异性

在银行征信贷款信息统计中,很多贷款信息是直接交由相关的分银行进行汇报的,这些贷款信息在很多情况下并不一定全部进行统计,不像实体消费那样具有票据可循,这样就造成了很多贷款业务并没有被统计到银行个人征信数据系统中。以房屋贷款为例,很多银行和其他金融机构为了吸引顾客推出了不同的刺激消费的贷款业务,但是这些刺激性的业务和传统的商品房贷款有一定的不同,通常是采用票据形式进行的,实际的财务统计中的贴票方式可以获得更准确的统计结果,而个人征信系统往往无法获取这些贷款信息,这也造成了银行征信口径与现实数据的差异。

2.1.3不同的统计标准和方法带来的差异性

现实中的金融统计数据是以会计科目、统计指标为依据进行分类分归属统计的,其统计方法和原则是以贷款的投向性、实际资产的关联性等进行分类的,这样得到的实际数据是相当精确可靠的。而个人征信系统中的统计方法则主要以贷款为主,主要以银行业务为导向,以贷款主体为依据采用姓名和身份证号码进行标识,然后汇集所有人的、与贷款相关的业务和数据,这样在银行提供的统计数据上就造成了很多统计名目没法核对,进而产生一定的差异性。此外,造成这种差异性还有一部分原因是银行在编制接口规范程序时产生的标准问题。目前我国所有的商业银行都需要向人民银行提供其客户相关的征信信息,在提供的时候都是通过接口的方式进行,由人民银行提供接口规范,也就是银行征信口径规范,然后商业银行在构建自己的业务系统的时候,通过软件公司为其开发和定制的征信信息采集和发送程序,将征信信息按照人民银行的征信信息格式规范进行打包发送。这种接口通常只是提供了借贷人的贷款基本信息,例如贷款金额、贷款人姓名等等,但是由于部分商业银行开展业务的相关经验不足,其软件系统设计也不够完善,导致其接口程序使用出现问题,也就是我们所说的标准问题,其标准的接口制定上出现了问题,从而导致这些信息无法发送,使得人民银行的个人征信信息无法正常采集,一部分信息会在商业银行停留相当长一段时间,或者更久,人民银行无法及时采集到个人征信信息,进而导致整个统计信息出现差异。

2.1.4不同银行系统自身差异

标准和方法的不同可以通过国家相关部门制定严格的转换标准或者新的银行征信口径来有效提高银行征信口径与现实数据的一致性,但是目前还有一部分数据统计是以传统的信贷收支为统计框架基础的,而近年来随着互联网金融的快速发展,这些统计方法已经产生了很大的局限性。由于互联网金融体制的建立,很多互联网相关的金融业务都不采用传统的票据支出方式进行核算,而传统的统计方式在很大程度上对这些新兴金融业务造成了核算上的困难,并且还是以各个归属地机构的会计核算系统的数据为基础,按照资产和贷款业务平衡的原则进行设计的,这样就使得以科目为依据的指标设计过于简单、单一,从而很难协调和处理好决策信息的需要,产生大量的冗余信息,进而导致银行获取的金融数据和实际数据差异化。

2.2主观原因

2.2.1历史遗留问题造成的差异

在银行信贷业务的发展过程中,从最初的凭据贷款到现代的电子信息卡方式贷款,后者能够很好地记录贷款信息和数据,而前者这部分遗留下来的相关贷款信息在银行征信系统中是很难看到的,不会形成任何记录,而这部分贷款被贷款企业和相关贷款个人一直拖欠至今。但是在实际的会计核算中由于其存在票据记录,其贷款的相关信息还是会被统计出来,而且统计出来的这部分信息由于历史过久,其信息主体也就是贷款主体的相关信息,例如以村委会、乡镇、组等集体名义进行贷款的信息,并不符合现代征信系统标准,银行的征信系统是无法接收这样的信息的,从而造成了银行征信系统中得出的数据与现实中的金融统计数据产生差异。

2.2.2人为造成的差异

随着银行征信系统的不断完善和发展,银行征信口径提供的数据标准要求也进一步加强,其信息精确性已经得到了极大的改善,越来越精细。但是其统计征集的数据是通过全国各个金融机构的信贷系统录入的,如果在这个过程中相关金融机构的信贷人员录入的结果不够规范,或者录入错误的信息内容,将直接导致信息不能被校验程序通过,进而导致整个信贷信息最终无法及时地提交到征信系统,这时银行征信系统中就不会有相应的信息记录,也就会导致部分实际数据无法出现在银行征信口径数据中。

2.2.3相关数据系统自身造成的差异

随着现代网络金融业务的快速发展,大量的网络借贷业务纷纷开展,很多金融机构加入其中。这些私营金融机构或者公司企业,在开展借贷业务的时候,通过自己的借贷信息系统和银行征信系统进行衔接,获取个人相关信息,同时也提交个人贷款信息,而这中间就涉及到多个系统的协调和融合。由于很多公司为了尽快盈利或者在开发网络金融系统的时候测试不够严整,导致其系统运行的时候出现错误,无法正常地将公司涉及的个人贷款业务数据信息提交到银行征信系统中,这样就产生了和录入操作错误相同的错误,银行征信系统中也无法查询该贷款信息,从而导致了银行提供的数据和现实数据的差异。

3建议和策略

3.1对不同地域的相关标准进行统一和协调

在这方面我们通过前文的分析可知,不同的标准和方法导致的银行征信口径和实际数据的差异,就是由于部分银行提交数据不及时,或者提交的数据标准有误也不进行相关的改正。这些原因很大一部分应归结于人民银行制定的相关提交标准,其实也就是存在着一种标准问题,这类问题我们可以通过提高个人征信数据上报频率、缩短上报周期,或者我们还可以规范上报中个人贷款的指标分类,对不同地域的相关标准进行明细化。同时还应加强对不同地域的相关业务标准的协调,制定相关的标准转换规范,并开发出相应的标准库,这样就可以更好地推进我们所提出的这种更先进的标准的运行。

3.2明细统计数据

通过前文分析可以知道,银行征信接口是由我国人民银行提供的,其他商业银行以接口的形式接入,人民银行通过制定相关的访问接口为商业银行提供客户征信信息。但是这种模式下商业银行是无法掌握其各个分支机构客户的相关征信信息的入库情况的,其只有提交和查询权利,并不能得到其行内所有客户的相关征信信息的入库情况。针对这种情况我们就可以通过查看由人民银行征信中心向其他金融机构下发的借贷数据明细,及时修改漏报和误报的信息,提高个人征信信息入库的质量。

3.3制定完善统一的统计方法标准

在我国金融相关的统计月报中,我们对其进行信贷分析得出相关的信贷总量,这种分析也就是我国审计局相关部门核实相关数据的时候采用的分析方法。既然可以通过这种分析方法得到更加合理的数据,同样可以通过标准的统计方法的制定来保证征信系统中的相关数据获取的准确性。通常金融统计发表的月报中涉及的有个人贷款业务和消费贷款的相关指标,我们的征信系统也可以在此基础上进行整合,对全部信贷信息和消费贷款信息进行统计分析,进而判断其发展趋势,及时发现当前征信系统中存在的问题和缺陷,并有针对性地提出相关的解决对策。

3.4提高数据系统的自身检测适应能力

这种方法是充分利用我国征信系统中现有的信贷资源,在系统中提供反馈个人信贷信息的功能,使商业银行在接入信贷系统的时候能够查询客户的个人信贷情况、个人信贷业务以及最近还款状态和累计发放信贷余额等情况,为商业银行全面掌握其客户信息提供了有效的保障。商业银行在设计相关的个人征信信息提交程序和相关的金融信贷系统的时候,就可以方便快捷地构建自身检测系统来有效地防止系统不稳定或者操作人员的操作错误,进而有效避免了系统自身带来的错误和操作人员操作过程中产生的人为错误。

参考文献:

[1]Ono A, Hasumi R, Hirata H. Differentiated use of small business credit scoring by relationship lenders and transactional lenders: Evidence from firm-bank matched data in Japan[J]. Journal of Banking & Finance, 2014(42): 371-380.

[2]高岩. 银行数据交换平台中信息集成问题的研究与实现[D]. 北京:清华大学, 2012.

[3]穆晓东, 李勇, 田伟, 等. 征信系统报表数据与调统报表数据的比较研究[J]. 华北金融, 2013(8):23.

[4]Malheiros M, Brostoff S, Jennett C, et al. Would you sell your mother’s data? personal data disclosure in a simulated credit card application[M]//The Economics of Information Security and Privacy. Berlin :Springer Berlin Heidelberg, 2013: 237-261.

[5]张明, 徐以升. 全口径测算中国当前的热钱规模[J]. 当代亚太, 2008(4):126-139.

[6]课题组. 征信系统报表数据与调统报表数据的比较研究[J]. 华北金融, 2013 (8):23.

[7]Hasumi R, 蓮見亮, Hirata H, et al. Differentiated Use of Small Business Credit Scoring by Relationship Lenders and Transactional Lenders: Evidence from Firm-Bank Matched Data in Japan[J].Journal of Banking & Finance, 2014(42):371-380.

[8]唐涵铃. 不同区域城市商业银行非利息收入的差异性以及影响因素分析[D]. 成都:西南财经大学, 2013.

[9]李斌. 信贷差异、内需扩张与通胀变化的关联度[J]. 改革, 2012 (10): 56-61.

[10]姜胜木. 商业银行存贷比计算口径调整[J]. 纺织科学研究, 2014(8):36.

[11]Hansen M E. Sources of Credit and the Extent of the Credit Market: A View from Bankruptcy Records, Mississippi 1929-1936[M]//Enterprising America: Businesses, Banks and Credit Markets in Historical Perspective. Chicago :University of Chicago Press, 2014.

[12]马腾跃. 存贷比计算口径调整 “一字千金”[J]. 中国金融家, 2014(8):19.

[13]梁建华, 王大贤. 建立全口径银行短期外债指标管理制度的基本设想[J]. 上海金融, 2012(8): 13.

责任编辑:沈玲

Analysis on Causes of Differences between Bank Credit Caliber and Actual Data

CHEN Anquan

(School of Business, Xiamen University of Technology, Xiamen 361024, China)

Abstract:Based on the data in personal credit system of banks, this paper analyzes the differences between the bank credit data and the actual data, considering that the causes are the unified regional ownership, different statistical ranges and standards, differences in the commercial bank system and the imperfection of data system. In view of these problems, it gives some measures such as making a perfected and unified statistical methods and improving the self-test adaptability of data system.

Keywords:personal credit;statistical data; commercial bank system

中图分类号:F830

文献标志码:A

文章编号:1009-3907(2015)11-0013-06

作者简介:陈安全(1975-),男,福建安溪人,讲师,博士,主要从事经济统计方面的研究。

基金项目:福建省科技厅软科学项目(2015R0084);福建省教育厅中青年教师教育科研项目(JAS150424)

收稿日期:2015-08-06