权力结构视角下的资源利益分化研究

2016-01-20赵海乐

赵海乐

(吉林大学 法学院,长春 130012)

·政治文明与法律发展·

权力结构视角下的资源利益分化研究

赵海乐

(吉林大学 法学院,长春 130012)

摘要:作为资源出口国的少数发达国家能够从出口中获益,而其余多数发展中国家的贸易条件则每况愈下,此种状况被简称为“资源利益分化”。从权力结构视角分析,资源利益分化起源于跨国公司和金融资本对市场的控制,在市场这一层面的权力结构中居于主导地位。然而,资源利益分化的根本原因则在于,发达国家能够综合运用经济、政治、法律等手段,有效实现对跨国公司与金融资本的规制,在第二层面权力结构当中居于主导地位,而发展中国家则不具有此种结构性权力。资源利益分化是世界范围内权力结构在世界资源市场当中的反映,因而改变此种状况仍然任重而道远。

关键词:权力结构;资源利益分化;跨国公司;金融资本;世界资源市场

收稿日期:2015-05-26

基金项目:吉林省社会科学基金项目(2014BS14);吉林大学种子基金项目(2012BS035)

作者简介:赵海乐(1985—),女,黑龙江七台河人,讲师,法学博士,吉林大学行政学院博士后流动站研究人员,从事国际经济法研究。

中图分类号:D99;D81;F746

文献标志码:码: A

文章编号:号: 1009-1971(2015)05-0011-06

Abstract:While a few developed countries benefit from the export of natural resources, the majority of developing countries suffer from worsening terms of trade. This occurrence is named “the divergence of resource interest”.From the perspective of power structure, this divergence stems from the control of markets by multinational enterprises as well as finance capital, which, in turn, gives rise to their dominance of the market. The fundamental reason of such divergence lies in developed countries' dominance in the second layer of power structure, which comes from their control of both multinational enterprises and finance capital through economic, political and legal means. In contrast, developing countries hold no such power. The divergence of resource interest is a reflection of global power structure in resource market, and consequently the revolution of such phenomenon still has a long way to go.

一、“资源利益分化”现象的缘起

对于世界任何一个国家而言,自然资源在经济发展当中的作用都是毋庸置疑的。根据资源禀赋理论,一个国家具有丰沛的自然资源,无疑会在经济发展当中享有相当的优势。然而,在世界资源市场当中却出现了一种分化:并非所有的资源初始拥有者都能从资源贸易当中获益。按照贸易总量统计,自然资源的国际贸易当中,净进口国基本上为发达国家,而净出口国基本上为发展中国家[1]。以WTO 2008年的统计数据为例,发达经济体中仅有澳大利亚、俄罗斯与加拿大为自然资源的净出口国。除了这少数发达国家与若干石油输出国因为资源贸易而实现了经济繁荣之外,作为资源出口国的广大发展中国家无不面临着种种不利局面。一方面,资源价格波动以至急剧下跌长期困扰着发展中国家;另一方面,资源出口并未给这些发展中国家带来富裕。诸如“资源诅咒”、“荷兰病”①这两个词均用于描述一种现象:资源出口国会将经济发展重心过度地集中在资源采掘业,而忽视了下游加工业的发展,最终导致该国虽然享有资源禀赋的优势,但相关制造业的发展却远远落后于周边国家。等词汇,均被经济学家们用于描述发展中国家因为资源出口而导致的工业化迟缓[2]31-32。

这似乎意味着,对于发达国家,资源出口有利于本国经济;但对于发展中国家,资源出口不仅无法成为富国之路,反而会阻碍本国工业化进程。同种资源禀赋在南北方国家造成不同结局,此种现象在本文当中被简称为“资源利益分化”。本文将运用国际政治经济学相关理念,以权力结构为切入点,试图分析此种分化的成因。

二、权力结构视角:一种对国家利益来源的分析手段

“权力结构”一词,是斯特兰奇在其著作《国家与市场》当中提出、并用于分析国家权力来源的一个概念。不论是安全、生产、金融、知识四种主要权力结构,还是四种辅助权力结构,均可用于解释国家如何在国际社会当中取得权威、实现利益[3]21。“权力结构”这一概念一经提出,就被用于描述国际政治与国际经济之间的相互影响。本文所研究的“资源利益分化”现象,核心问题同样在于分析国家在资源市场当中实现收益的差异。此种资源收益既是国家权力作用于国际经济的产物,更是国家权力在国际经济当中的反映。

具体来讲,在世界资源贸易当中,作为资源出口国的发达国家能够持续实现对世界市场的控制,并借由世界市场实现国家利益;而同样是资源出口国的发展中国家却莫名丧失了对本国资源的支配地位,在交易当中反而被他国权力所支配。同样处于资源出产国的两类国家,为何一类国家能够维护其国家利益而另一类国家则不能,这一问题无疑意味着,贸易利益未必仅仅与资源初始所有权相关,反而与国家的综合实力紧密相连。此种综合实力投射在国际贸易当中,就体现在谁能够主导国际贸易的制度性安排并从中获益。此种制度性安排,就是世界资源市场所反映出的国际权力结构。正是此种权力结构主导了资源市场当中利益的流向。

因此,在对世界资源贸易进行分析时,本文将在对世界资源市场的特征进行剖析的基础之上,一方面,从资源市场角度入手,分析世界资源市场当中的权力结构;另一方面,对发达国家与发展中国家进行比较分析,从而寻求发达国家能够控制权力结构、从而控制世界资源市场并从中获益的原因。这一原因将有助于“资源利益分化”的解读。

三、世界资源市场的典型特征

(一)资源出口具有高度集中性

从经济地理的角度来讲,世界资源市场最典型的特征,可以用“集中”二字概括。这首先表现在资源出口国主要集中在发展中国家。在世界市场当中,仅有俄罗斯、加拿大与澳大利亚三个发达国家为自然资源净出口国,而其余发达国家均为净进口国。与之相对应,世界资源市场当中主要供应者仍处于亚洲、非洲与南美[2]31,它们绝大多数都是发展中国家。

其次,由于自然资源的分布具有地理的集中性,因此,一种资源的大宗出口方通常集中在少数几个国家;而一个国家所出口的资源也通常局限于一种或几种。例如,2008年智利的总出口额当中,87%为资源出口,而其中50%是铜矿的出口[4]。澳大利亚2012年的总出口额当中,铁矿石和煤炭的出口总额也分别占到了20%和15%[5]。

最后,资源出口国的国内经济重心,也通常集中于原材料出口。相当一部分发展中国家的资源出口甚至可以占据一个国家经济的主导地位。根据一位中国学者的统计,全球共有10个国家的自然资源出口总额,甚至占到了出口总额的90%以上。另有25个国家,上述比重超过50%;28个国家,上述比重超过40%[6]。这些国家全部是发展中国家与最不发达国家。不仅如此,高度依赖资源贸易的国家,通常依赖的资源仅限于一种或者几种。这固然与资源禀赋的地理属性存在关联,但同时也与这些资源出口国怠于发展其他经济部门关系紧密。

上述国际与国内的三重“集中”,是发展中国家与发达国家所共有的特性。资源在国内国际经济当中的集中地位,在一个国家能够控制资源贸易的情况下或许能够成为一个国家的比较优势;但是,当国家本身并不掌握资源主动权时,此种集中地位就可能导致国家利益被他人所掌控。

(二)自然资源的定价机制多为金融资本所操控

古典国际贸易理论表明,一种产品的供求会直接决定产品的价格。而影响价格的主体也主要是供求双方。然而,在当代自然资源贸易当中,一个突出的问题在于,自然资源的定价机制在很大程度上为买卖双方之外的第三方——金融资本所操控。这固然是由于金融资本通过间接投资能够控制与资源生产直接相关的企业,但更重要的是因为金融资本能够间接通过对基于大宗商品的金融衍生品的控制、通过供求影响价格。

具体来讲,如今的大宗商品交易早已脱离了实体经济的范畴,并具有了金融衍生产品的某些特征。目前对于工业具有重要意义的资源,都具有了相应的国际商品交易所。与其他的商品不同,资源更加容易按照成分含量等标准进行标准化,并按照事先划分好的质量等级在国际交易所进行交易。资源的此种特性,是一种货物成为“商品”的有力保证。此种特性也决定了全球范围内的资源有可能合并市场进行交易,实现定价的国际化。此种国际化固然会减少交易成本,但也不可避免地吸引了例如对冲基金、银行、商品指数基金等金融资本加入大宗商品交易,并对供求关系和价格体系的形成产生深远影响。举例来讲,2008年,商品期货市场当中,投机性持仓量共占69%,而实体行业用于对冲价格风险的交易却仅占31%[7]123。这就意味着,在该年度的商品期货市场当中,2/3的交易并非真正的交易。此种交易本身并不服务于价值的创造,却完全有可能对创造价值的实体经济带来极大的波动。此种现象在某些热门资源当中更为突出。例如,近年来,全球日产原油数量一直维持在8500万桶左右,但石油期货市场每天的交易额却通常为10亿多桶,这一数额还不包括交易额更大的场外交易市场。这就意味着石油期货市场的交易,超过90%的数量都在投机商之间进行[7]133。 这些交易无疑创造了虚假的需求。

(三) 跨国公司在自然资源产销中占据重要地位

二战后,跨国公司在世界范围内形成的经济垄断已经成为资本主义主要的特征,在资源领域同样如此。随着经济全球化的加剧,跨国公司干预的不仅仅是资源的贸易,还包括从上游的生产到下游的运输、销售等。跨国公司或选择向产业链的上游、下游进行合并,或直接在东道国购买采矿权,对东道国的资源进行投资。此种投资活动通常在发展中国家进行。比较典型的两个例子,分别是美国的Chevron公司在能源领域的投资、全球铁矿石领域跨国公司的垄断。Chevron公司广泛地投资于能源开采和生产行业,目前是哈萨克斯坦最大的私人石油生产商、泰国最大的石油和天然气生产商、澳大利亚最大的未开采天然气资源持有者,并持有尼日利亚深水石油开采权以及墨西哥湾深水石油开采许可[8]63。在全球铁矿石供应领域,目前全球铁矿石出口市场主要由巴西淡水河谷公司、力拓、必和必拓三大公司操纵,这三家公司在2001年的合计产量就已经占到了全球铁矿石贸易份额的70%[9]239。仅2010年,这三家公司的盈利总额就达486亿美元,这一数字甚至是中国77家中钢协会员单位总利润的3倍有余,是柬埔寨当年国民生产总值的4倍有余[10]。前参与世界矿产品经营活动的公司虽然有8000家左右,但大部分矿山却被少数的几家公司所控制。在全球五十强大矿业公司排行榜上,最大的25家公司中,包括美、加、澳、英在内的发达国家和南非的矿业公司占19家,占78%的总产量[9]239。前50名的跨国矿业公司产值,共占全球矿业总产值的59%[11]。此种现象表明,一种资源的占有者“国籍”,很有可能与资源的所在地无关,反而与资源的实际掌控者——跨国公司的国籍发生关联。目前的世界资源,正在大规模地被跨国公司所重新定义国籍。

四、世界资源市场的权力结构分析

上文分析表明,在世界资源市场当中,用单纯的供求关系解释市场运作是远远不够的;而仅仅分析资源初始所有权也并不足以确定资源利益的最终归属。除传统意义上的买卖双方之外,世界资源市场当中还存在着一系列的行为主体。这些主体反而“后来居上”掌握了世界资源市场当中的实际权力。

具体来讲,一方面,从所有权结构分析,世界资源市场上的资源所有权人已经从国家所有者——绝大多数是发展中国家,以及少数的发达国家,事实上转化为资源的实际占有者——跨国公司。这一过程可能是跨国公司的主动扩张与并购所致,也可能是资源所有国鼓励外商直接投资的结果。但不论怎样,外资一旦取得探矿权与采矿权,资源的初始所有国就事实上丧失了除征税和就业之外的任何对资源收益的权力。

另一方面,从资源供求与定价关系分析,传统的买卖双方决定供求关系、敲定价格这种买卖方式已经不再适用于现代的世界资源市场。在20世纪70年代之前,资源买卖双方曾一度通过订立长期合同的方式协商产量、确定价格,但70年代以后,商品大宗交易所已经逐渐取代了长期合同。而金融资本的介入也已然极大程度削弱了资源所有者对价格和供求的决定权。尤其是当对资源期权的炒作已经造成了虚拟供求关系远远高于资源实际产量时,金融资本就完全可能脱离实体经济,形成一股独立的力量。

跨国公司介入全球资源圈占并取得实际所有权,金融资本介入资源供求并影响资源价格,这似乎意味着,跨国公司和金融资本的利益可能发生冲突。金融资本的介入除了影响资源所在国家的经济情势之外,也同样会影响资源实际所有者——跨国公司对资源收益的操控。然而,事实上,跨国公司与金融资本的利益在很大程度上是共通的。一个典型的例子,就是包括摩根大通、汇丰银行、JP摩根、花旗银行在内的大型金融机构,均在力拓与必和必拓两大铁矿石巨头当中占据了前20位大股东的席位[7]123。金融资本能够入股跨国企业而不招致跨国企业的反对和抵制,无疑表明二者的目标和手段都具有一致性。因此,从这一角度来讲,在世界资源市场权力结构当中,跨国公司与金融资本事实上处于一种权力交织的地位。

五、权力结构下的国家利益——对南北方利益的比照分析

上文分析表明,世界资源市场的实际权力,分别掌握在跨国公司与金融资本手中。不论是发达国家还是发展中国家,只要资源并非国家专营专卖或由国家直接调控其产量,均会受到上述两类权力持有者的掣肘。然而,此种现象却仅仅妨碍了发展中国家取得经济利益,而并未影响发达国家从资源出口当中获益。本文开头提出的“国家利益分化”依然存在。对此,问题的答案并不在于跨国公司与金融资本是否实际控制了资源贸易本身,而在于国家是否在权力结构当中居于跨国公司与金融资本的上位;或者说,国家是否有权力控制资源利益的流向。这也正是南北方国家在实现资源利益当中的差异所在。

(一)发达国家的结构性权力分析

在世界资源贸易当中,发达国家所拥有的结构性权力,首先表现在它们有能力通过经济、政治、法律等各种手段,保证在本国经营的跨国公司服务于本国的国家利益。例如,政府可以通过课征资源税、提高环境标准等方法,迫使在本国经营的资源企业即便取得了资源所有权,也必须将资源带来的利益留在本国、服务于本国发展。

其次,发达国家政府还能够通过国家安全审查制度,保证跨国公司的进入不至于损害本国的经济安全以至政治安全。具体来讲,诸如美国、澳大利亚、英国、法国等国对他国企业投资或并购本国企业均设有国家安全审查制度。此种制度不仅适用于航天、军工等敏感行业,其应用在资源领域同样突出。例如,美国就曾运用此种制度干预我国中海油并购美国优尼科公司;中铝与澳大利亚力拓的收购也因类似原因而失败。因此,有学者认为,诸如加拿大和澳大利亚等发达国家通过资源出口实现发展,根源就在于这两个国家在经济发展之初由本国企业,或者说本国人民,把握着国家的资源命脉,而非像发展中国家如今那样,不论是资源的产销还是定价,均由他国企业掌控[12]。

再次,发达国家同样能够对金融资本在资源贸易当中所起的作用进行遏制。自然资源的主要交易场所,基本上位于发达国家[8]61。发达国家政府固然不至于因此干预交易的进行,但完全可以通过行政、立法等多种手段,对位于其管辖范围之内的商品交易提出准入条件、资质与规模、保证金、信息披露等各方面的要求,并及时对交易的走向进行管制。此种管制从方法上讲与对股票交易的管制并无差异,而从结果上讲无疑会对参与交易的商品价格产生重要影响。最为典型地行使此种管制权力的国家就是美国。从1867年全面禁止商品期货交易,到1921年正式监管期货交易,再到20世纪70年代、90年代与2008年分别对商品期货交易的收紧、放松与再次收紧[13],美国政府的金融政策实际上调整了世界资源交易,并且能够作为本国经济政策的一部分,积极地服务于本国的经济发展。尽管此种调控可能也照顾到了全球其他国家的利益,但任何一个国家的政策考量,都必然是在心忧天下之前优先考虑本国的利益,甚至并不排除以邻为壑的行为发生。

上述分析表明, 发达国家一方面有能力控制跨国公司的进入,并保证其不至于对国家经济安全以至国家政治安全产生影响;另一方面也能够对金融资本加以控制,以保证金融资本服务于而非扰乱实体经济。不仅如此,发达国家的结构性权力还表现在,它们能够作为一些跨国公司的母国,为跨国公司积极争取权力。在国家利益与企业利益相一致的情况下尤为如此。此种权力的争取可能有三种方式:通过对外签订投资保护协定,为来自本国的跨国公司提供争端解决渠道和法律依据;*此种方式最为典型的例子,是美国同阿根廷、委内瑞拉、厄瓜多尔等石油出产国签订的双边投资协定,曾在20世纪初期引发了大规模的投资争议仲裁。资源管理政策提出诉讼,以保证本国公司能够从资源自由流通当中获益;*此种方式的典型例子为美欧于2009年针对中国九种自然资源的出口限制措施提起的WTO诉讼。此案已于2012年审结,裁决结果不利于中国。通过反垄断、贸易救济等一系列手段打击资源出产国的民族企业,以保证跨国公司完成对全球资源的战略布局。*此种方式的典型实例为美国对中国若干铝矾土出口企业提起的“固定价格”反垄断调查。如果说发达国家通过前三种手段能够有效控制跨国公司和金融资本的行为不至于影响其国家资源利益,那么,第四种手段就足以为跨国公司保驾护航,帮助其实现全球战略。如果套用斯特兰奇的权力结构理论,即便跨国公司掌握其国内的资源生产结构、金融资本控制了资源定价,发达国家也能够通过国家权力的行使,积极调控资源市场,甚至还能积极影响他国资源供求与资源政策。“除非施展权力和拥有权威的人允许,市场不可能在政治经济功能方面发挥主导的作用”[3]19。发达国家在国内经济与世界经济当中所享有的权力,无疑成功地引导了市场对本国经济发展的影响,保证了本国的经济安全不受扰乱,并在此基础之上,将影响进一步扩大到世界市场。从这一角度来讲,发达国家享有的结构性权力,既是对国内经济而言的,更是对国际市场而言的。

(二)作为资源出口国的发展中国家并不享有上述结构性权力

同发达国家相对比,作为资源出口国的发展中国家并不享有上述结构性权力。首先,发展中国家通常不具有对外资的审查与操控能力。从20世纪70年代开始,很多发展中国家开始放弃进口替代政策,转而引进外资,其原因就在于这些国家缺乏经济发展所需的资金和技术。而在引进外资的同时,这些国家的配套法律法规并未及时跟进,从而导致外资企业在本国享有了过大的权力。一个典型的例子,诸如阿根廷、委内瑞拉等石油出产国曾多次卷入与外资的投资争议当中。诸如美孚、安然等一系列公司,先后对其投资东道国征收资源税、控制外汇汇率等管制行为在国际层面提起仲裁,而仲裁的结果几乎全部以东道国败诉而告终。外资尾大不掉、威胁本国经济安全已经成为了发展中国家引进外资的一个重要隐患。而发达国家所采用的国家安全审查制度,发展中国家也极少使用。以中国为例,中国在1995年才以《外商投资产业指导目录》的形式粗略规定了允许、限制和禁止外商投资的领域;而真正的国家安全审查制度,在2011年2月,才随着国务院办公厅下发《关于建立外国投资者并购境内企业安全审查制度的通知》得以确立,目前尚无一例对外资进入我国资源领域的审查意见,反而是外资在中国圈占矿业的现象屡见不鲜[14]。这就意味着,不论是在外资准入还是管理层面,作为资源出口国的发展中国家仍然缺乏操控。

其次,面对金融资本,发展中国家同样缺乏抵御能力。这是因为发展中国家本身无法主导金融结构当中任何一个方面。不论是信用创造体系还是汇率体系,都不掌握在发展中国家手中。世界上用于结算的主要货币与主要金融中心,无一不在发达国家掌控当中。发展中国家既无法控制金融资本涉入本国资源领域,也无法控制世界资源交易市场中金融资本的投机行为。诸如美国等发达国家完全有可能通过国内金融法令的“溢出效应”达到对世界资源市场期货交易的控制,而发展中国家则只能被动承受其后果。

最后,发展中国家不但无权决定世界资源贸易的发展,也无权控制本国资源的流向。上文分析已然表明,即便发展中国家通过行使国家主权,对国内资源的生产、消费、出口政策进行了一定的规制,此种规制也很可能由于发达国家采用上述三种方式进行干涉而落空。在发达国家积极支持跨国公司实现其全球战略的情况下,大多数发展中国家都只能被动承受其结果。

上述分析意味着,发展中国家虽然拥有资源的初始所有权,但无力独立完成资源生产,生产过程与生产技术均为外资所控制;跨国公司与金融资本的合作,又导致了资源定价权完全脱离其掌控。这就直接造成了发展中国家在资源产业的国家利益乃至国家经济安全遭到了威胁。在世界局势动荡、资源市场波动较大的时段更是如此。

(三)国家利益分化的源头:国家对市场的规制能力强弱差异

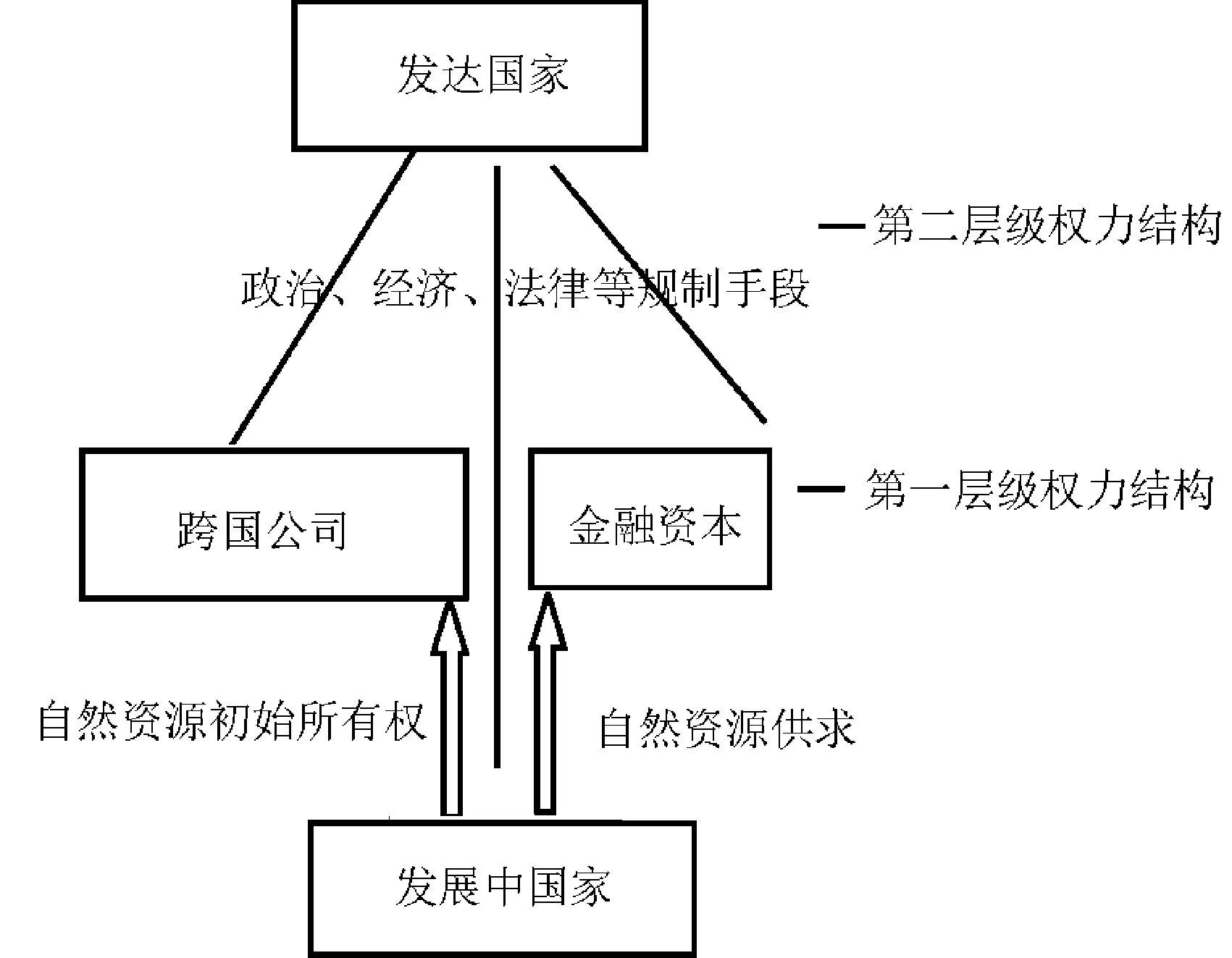

分析南北方国家在资源贸易当中国家利益的差异可知,与传统市场相比,世界资源市场当中存在着国家与非国家主体之间的对抗。不论是跨国公司还是金融资本,都天然地具有逐利的倾向。此种倾向往往超越国界,且以牺牲东道国利益为代价。在世界资源市场当中,第一个层面的权力首先掌握在跨国公司和金融资本手中。不过,这并非造成资源利益分化现象的根本原因。问题的关键在于,资源所有国是否享有凌驾于跨国公司和金融资本之上的权力。发达国家能够综合运用政治、法律、经济等手段以保护国家权力、实现国家利益,但发展中国家并不享有类似的权力,反而被跨国公司、金融资本和发达国家这三重权力所有者“挟制”(见图1)。不论是哪一层面的权力结构,最终结果都造成了作为资源出口国的发展中国家的利益损失。

图1 资源利益分化产生的原因

从这一角度来讲,在世界资源市场当中,国家规制经济的意义远不止一般意义上的宏观调控与防止市场失灵,而是直接关系到国家能否在贸易当中实现国家利益。这实际上是一场主权与市场之间的“拔河”。主权获胜,则国家享有世界资源市场当中的结构性权力,能够将市场力量为我所用,实现国家利益;市场力量获胜,则国家被市场力量压制,国家利益也无从谈起。而发展中国家在这场“拔河”当中处于下风,严格来讲,并非发展中国家在世界资源贸易当中所独有的,而是发达国家的绝对经济实力作用于世界市场的必然结果,也是发达国家结构性权力的延伸。因此,解决此种资源利益分化,并非单纯呼吁“重建国家资源主权”或“公平贸易”就能一蹴而就。发展中国家扭转此种局面依然任重而道远。

参考文献:

[1]DAVIS A G.Trade in Mineral Resources [R]. World Trade Organization Economic Research and Statistics Division Staff Working Paper, December 2009: 4-5.

[2]张举钢,周吉光.自然资源禀赋与经济发展的悖论[J].中国国土资源经济, 2005,(10).

[3][英]斯特兰奇.国家与市场[M].杨宇光,译.上海:上海世纪出版集团, 2006.

[4]FRESARD C. Export Impacts and Policy Objectives of Export Restrictions, Chile's Experience[R]. OECD Workshop on Raw Materials, Oct 30 2009.

[5]Reserve Bank of Australia, Statement on Monetary Policy[EB/OL].(2012-05)[2015-07-27].http://www.rba.gov.au/publications/smp/2012/may/html/box-c.html.

[6]樊瑛,樊慧.自然资源贸易:全球治理难题[J].国际贸易,2010,(3):44.

[7]周念林. 实物资产价格泡沫:通胀效应与对策[J].世界经济与政治论坛, 2011,(3).

[8]WTO World Trade Report 2010: Trade in Natural Resources[R]. Report of the WTO, July 23 2010.

[9]陈建宏.矿产资源经济学[M].长沙:中南大学出版社, 2009.

[10]77户钢企总利润不及一家矿石巨头[EB/OL].陕西新闻网, (2011-04-07)[2015-07-27].http://finance.cnwest.com/content/2011-04/07/content_4396675.htm.

[11]检视全球矿产资源争夺战[EB/OL].中国改革论坛网,(2010-11-09)[2015-07-27].http://www.chinareform.org.cn/Economy/industry/Experience/201011/t20101110_50665_1.htm.

[12][美]伊斯比斯特.靠不住的诺言——贫穷和第三世界发展的背离[M].蔡志海,译.广州:广东人民出版社, 2006: 116-122.

[13]赵玉敏.初级产品定价机制改革势在必行[J].国际贸易,2011,(5):10-14.

[14]郎咸平.产业链阴谋III:新帝国主义并购中国企业的真相[M].北京:东方出版社, 2010.

The Divergence of Resource Interest:

From the Perspective of Power Structure

ZHAO Hai-le

(School of Law, Jilin University, Changchun 130012, China)

Key words: power structure; divergence of resource interest; multinational enterprise; finance capital; global resource market

[责任编辑:张莲英]