集体经营性建设用地入市与地方政府和村集体的博弈

2016-01-20孙阿凡杨遂全

孙阿凡, 杨遂全

(四川大学 a.经济学院; b.法学院, 四川 成都 610065)

集体经营性建设用地入市与地方政府和村集体的博弈

孙阿凡a, 杨遂全b

(四川大学 a.经济学院; b.法学院, 四川 成都 610065)

摘要:集体经营性建设用地入市流转必触动既得利益者,特别是地方政府和村集体。通过构建完全信息动态博弈模型,运用逆向归纳法分析两者在上市中可能的决策倾向,有利于解释现存制度不足。研究表明,在现存税收、土地制度下,集体经营性建设用地入市会受到地方政府阻碍;要达到政策预期改革效应,须改革税费,提高征地成本,同时修订和补充现行物权法、土地管理法、税法和城市房地产管理法中涉及流转及利益分配原则和程序的条款,建立初次流转增值归公和城乡一体土地税制,为集体经营性建设用地入市提供制度保障,实现和规范博弈利益的分配。

关键词:地方政府; 村集体; 集体经营性建设用地; 土地流转

一、引言

允许符合规划和用途管制前提的农村集体经营性建设用地与国有土地“同等入市、同权同价”,用直接入市取代现行政府征收拍卖制度是十八届三中全会突破性的改革措施之一,也被视为我国新一轮土地制度改革的突破点,对解决城乡土地分治,建立城乡一体化的房地产市场,变政府主导为市场调节,全面建立社会主义市场经济体制起着至关重要的制度作用。然而,取代政府征收拍卖,全面实现集体经营性建设用地的入市,会触动政府、土地需求方、村集体和农民等多方主体的利益,其中,地方政府和村集体组织作为流转决策者,利益博弈更直接。

目前,农村集体建设用地流转中的主体关系被概括为包括中央政府与地方政府、地方政府与农村集体组织、地方政府之间、农村集体组织之间以及农村集体组织和农户之间“四个层次、五个方面”的博弈[1],学者们通过选取不同主体,从权利配置、土地管理、利益分配等多角度予以分析,普遍认为“允许和流转是最容易达到的均衡”[2],政府应在保护耕地的同时创新土地利用制度和模式,盘活存量资源,鼓励集体土地的公开流转[3],并通过公开流转管理制度与信息等降低交易成本,实现农民的自主流转和土地资源的可持续利用[4],这些观点符合我国实际,对促进农村土地流转有着积极意义。但是,集体经营性建设用地并不完全等同于集体建设用地,二者在流转变迁历程中反映为下位概念与上位概念、局部与整体的关系,是中央以维护农村稳定为前提、稳步增加农民收入为目的,从顶层制度设计中开始着手在全国范围内正式推开集体建设用地流转改革的“突破点”,其实施结果直接决定农村集体土地制度的改革方向和进程。因此,在现有研究的基础上进一步建立集体经营性建设用地上市流转中地方政府与村集体组织间的博弈模型,分析各自可能的选择和决策,有助于为试点配套制度和相关法律的修改完善提供依据,进而实现制度保障博弈利益合理分配及合作的预期效应。

二、集体经营性建设用地入市流转的博弈理论基础

集体经营性建设用地入市流转,指农村集体将除宅基地和乡(镇)村公共设施、公益事业用地以外的经营性建设用地使用权,通过出让、出租、入股等形式,有偿转移给其他单位和个人的行为[5],包括原乡镇企业用地、原规划用于非农生产经营的集体土地、客观上难以开垦为耕地的荒地、依法办理建设用地用途转变审批后的土地整治新增部分,以及新农村建设中节省出来的建设用地等。中央政府、地方政府、村集体、农民和用地方的利益都会受到该政策影响。其中,中央政府作为宏观政策制定者和制度顶层设计者,更多关注社会稳定、经济持续发展、社会总福利增加等宏观问题,细化到农村集体土地流转中,则以“保证耕地数量”“保障绝大多数农民利益不受侵犯”为目标函数,要求“符合规划和用途管制”。用地方和农民个体作为土地流转市场中的制度适用者和非完全自主行动者,则对相关政策执行不具有决定作用。因此,集体经营性建设用地入市政策能否顺利推行,推行效果如何,主要由地方政府与村集体组织的博弈结果决定。

(一)地方政府与村集体组织的身份定位

1.多角色的代理人

地方政府与村集体组织在集体经营性建设用地上市流转中拥有特殊身份。《物权法》第59条规定农民集体所有的不动产和动产属于本集体成员集体所有,意味着农村集体经营性建设用地的所有权依法归集体成员,即具有成员权的每一农民都是土地共同所有者,可以平等分享所有权及其产生的收益。这种所有者因身份、权力的不确定,长期“虚职”“缺位”,也使以村委会为代表的集体组织承担着政府代理人、集体产权代理人和社区管理者三项职能[6],村集体既是农村土地所有者的代表和真正的经营管理者,代表农民土地利益,又是政府土地政策推行的实施代表,受其行政干预。同时,《土地管理法》规定城市土地归国家所有,任何主体进行建设须依法申请使用国有土地。但国家所有人的虚职使地方政府真正行使土地占有、使用、处分和收益权利并具有多种双重身份,既是中央政府的代理人,又是当地微观主体的代表;既是中央制度的执行者,又是地方制度的供给者;既是土地市场管理者,又是唯一的供给者和需求者。这些角色的混同使地方政府与村集体组织在土地制度落实中起着决定作用。

2.“夹缝中的生存者”

事实上,地方政府和村集体组织的行动目标均指向农用地和非农建设用地之间的巨大价差。学者们普遍认为分税制改革造成的“收入集权、支出分权”的“非对称性分权”财政体制在强化中央控制能力的同时,使地方政府事权扩大,财权缩小[7],加之基础设施建设更依赖于地方可支配财力的增加,以及GDP考核晋升等因素,地方政府作为“夹缝行动者”剑指土地差价有其存在合理性。村集体作为自治组织,被排除在我国政府体制层级和财政核算单位之外,收入支出未列入一般性财政预算,也无固定税种收入,同时作为基层组织又需承担计划生育、维护稳定和基本建设等诸多事权,尤其是在农业税费减免后,其运转及事权完成所需经费,只有完全依赖对农村集体资产的控制[8]。集资源、资产、资本特点于一体的土地对缓解地方政府和村集体组织夹缝生存者的收支矛盾有着不言而喻的重要意义。

(二)地方政府与村集体组织的博弈目标

地方政府与村集体组织的“多角色代理人”与“夹缝生存者”身份,在集体经营性建设用地上市流转中受到不同影响,其博弈目标也各有所异。对地方政府而言,因集体经营性建设用地入市会直接威胁其长期垄断的城市建设用地一级市场供给地位和优势,影响“卖地”财政和“征卖”巨额利差,如何在合法合规执行中央政策的同时平衡地方财政损益,保证地方经济社会的平稳健康发展是重点。对村集体组织而言,集体经营性建设用地的上市则可以充分实现长期被上级政府“虚化”的土地所有者身份和权利,履行自主决定权,保持所有权不变的同时实现土地收益最大化是重点。

双方的博弈主要围绕集体经营性土地流转收益展开,而收益由价格决定。马克思认为土地价格是资本化的、一次提前付清的未来的地租,“建筑土地地租基础由真正的农业地租调节”[9],因此,集体经营性建设用地价格可界定为由绝对地租、级差地租Ⅰ、级差地租Ⅱ三部分组成。其中,绝对地租基于土地所有权垄断性产生,不论土地优劣都归村集体组织;级差地租Ⅰ由地理位置和设施环境差别产生的超额利润转化;级差地租Ⅱ由连续追加投资后的超额利润形成,归土地所有者或投资使用者享有。农村集体土地地租在不同流转形式中归属不同。征收流转中,地方政府作为土地一级市场垄断者,可在低征高卖中获得包括级差地租Ⅱ和绝大部分级差地租Ⅰ的高额差额收益;但上市流转后,作为社会管理者和市场管理者,只能以“委托—代理”身份收取相关税费,并对因基础设施建设等国家投资引起的集体土地区位优势收益予以分享。而村集体组织则除始终享有绝对地租外,可在上市流转中由以前征收补偿分成者变为完全的收益所有者,享有绝大部分的级差地租Ⅰ和部分级差地租Ⅱ,这是博弈的关键。

三、地方政府与村集体组织之间的博弈模型分析

(一)基本假设

博弈论是分析竞争环境下的多人决策理论,前提要求参与主体地位平等。农村集体经营性建设用地被允许符合规划和用途管制时与国有土地同等入市流转,意味着村集体组织可获得与地方政府同等的土地一级市场流转的地位与权利。完全信息动态博弈中,具体假设如下:

(1)非合作假设,村集体组织与地方政府都是具有平等地位的、独立的利益相关者,彼此是非合作的;

(2)理性及风险中性假设,双方参与人是理性经济人,以追求自身效用最大化为目的,以中性态度对待风险;

(3)完全信息假设,双方参与人对博弈的结构、规则及其他参与人的策略空间、支付函数等行动选择有准确的认识。

(二)基本要素

(1)参与人集合:N={G,H},G代表地方政府,H代表村集体组织。

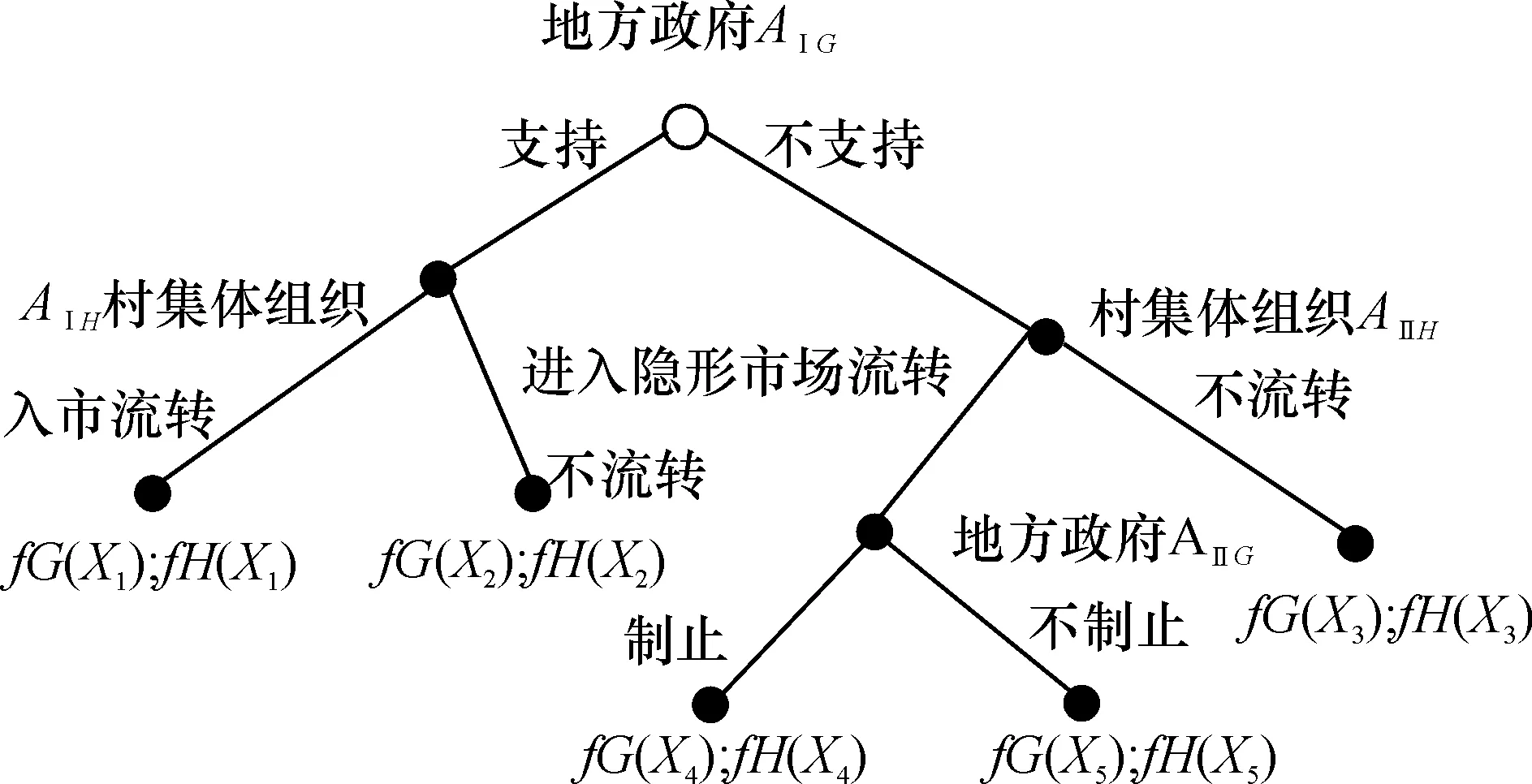

(2)参与人的行动集合:ai表示参与人i的一次特定行动,Ai={ai}表示行动集合。参与人G的行动分为两个阶段:AⅠG={支持,不支持};AⅡG={制止,不制止}。参与人H的行动也分为两个阶段:AⅠH={上市流转,不流转};AⅡH={进入隐形市场流转,不流转}。

(3)策略集合:Si表示参与人i的一个特定策略,Si={si}表示策略集合。地方政府与村集体组织博弈中,参与人G的第一阶段策略集合SⅠG={(支持,[上市流转,不流转]),(不支持,[进入隐形市场流转,不流转])};第二阶段策略集合SⅡG={(进入隐形市场流转,[惩罚,默认]),(不流转,[惩罚,默认])}。参与人H的第一阶段策略集合SⅠH={(支持,[上市流转,不流转]),(不支持,[进入隐形市场流转,不流转])};第二阶段策略集合SⅡH={(惩罚,[进入隐形市场流转,不流转]),(默认,[进入隐形市场流转,不流转])}。

(4)支付函数:fG(Xi)表示参与人地方政府在第i个策略组合中得到的预期效用,fH(Xi)表示参与人村集体组织在第i个策略组合下得到的预期效用,各支付函数都由预期收益和成本之差组成。

(三)博弈模型的建立

从完全信息动态博弈角度来分析农村集体经营性土地上市流转,强调博弈分先后阶段进行,并且主体十分清楚自身和对方在不同情形下的收益。具体顺序为:地方政府从其可选择行动集AⅠG里选择一个行动a,村集体组织观察到后,可从其行动集AⅠH或AⅡH里选择一个行动b;若村集体组织选择AⅡH,则地方政府会继续在AⅡG里选择一个行动c。地方政府和村集体组织的不同行动组合决定了二者的不同决策收益。这种动态博弈过程可用下面的博弈树表示出来:

图1 集体经营性土地上市流转中地方政府与村集体组织的博弈树

图1中,fG(Xi)、 fH(Xi)分别表示地方政府与村集体组织在不同策略组合下的效用函数。假设农村集体经营性土地流转中,流转前土地年均收益为VH,上市流转交易均价为PH,私下交易均价为PM(PH﹥PM﹥VH);村集体组织的边际成本为CH,地方政府为促进集体土地流转耗费的服务成本为CG1(包括提供信息、中介服务、招商引资等),查处违规流转的耗费成本为CG2,依法征收的税费为T;α(0≤α≤1)为政府在土地正常交易时分享收益的比例,α(0≤α≤1)为政府罚款占交易额的比例(即处罚力度),ρ为惩处机率。可得到地方政府与村集体组织在不同策略组合下的预期效用:

(1) 地方政府支持集体经营性建设用地流转(以下简称流转),并且村集体组织上市公开流转:

fG(X1)=T1-CG1=αPH-CG1;

fH(X1)=(PH-T1)-CH-VH=(1-α)PH-CH-VH

(2) 地方政府支持流转,但村集体组织不流转:

fG(X2)=0-CG1= -CG1;

fH(X2)=VH

(3) 地方政府不支持集体经营性建设用地流转,村集体组织也不流转:

fG(X3)=0;

fH(X3)=VH

(4) 地方政府不支持流转,并制止村集体组织私下交易:

fG(X4)=ρT2+ρβPM-CG2=ραPM+ρβPM-CG2;

fH(X4)=PM-CH-VH-ρT2-ρβPM=PM-CH-VH-ραPM-ρβPM

(5) 地方政府不支持流转,也不制止私下交易:

fG(X5)=0;

fH(X5)=(1-ρ)(PM-CH-VH)

(四)模型分析

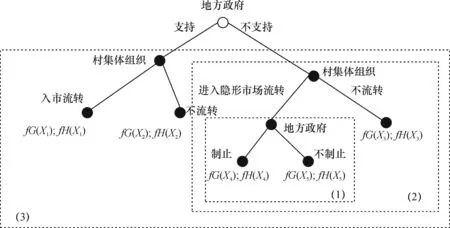

我们使用逆向归纳法来分析地方政府与村集体组织在集体经营性建设用地上市流转中的子博弈精炼纳什均衡解(图2)。首先分析最下面的子博弈(1),假设村集体组织的决策点位于进入隐形市场流转这一节点,地方政府选择制止的收益为fG(X4),不制止的收益为fG(X5),决策核心取决fG(X4)与fG(X5)的关系。当ραPM+ρβPM-CG2﹥0时,会选择制止;当ραPM+ρβPM-CG2﹤0时,会选择不制止。从式中可以看出,地方政府是否制止取决于ρ、α、β、PM、CG25个因素。其中,PM由村集体与用地方的谈判决定。α由国家法律规定,按照现行税法及前述界定的集体经营性建设用地范围,上市流转时需支付的税费包括营业税(5%)及其附加(城市维护建设税5%、教育费附加3%)、契税(3%)、印花税(5‰双方交纳)和新增建设用地有偿使用费,不涉及成本,也不涉及耕地占用税、土地增值税、耕地开垦费、征地补偿费和征地管理费等,可以交易价格为税基直接核算。上述需交纳的税种税率折合后是9.4%。新增建设用地有偿使用费均价约53元/米2,按国土部公布的2012年全国土地出让面积和合同成交价款可知每亩价格约为56万元[10],折算后约占地价的0.63%。综合上述数据,α约为10%。β根据《土地管理法》第81条*《土地管理法》第81条规定:“擅自将农民集体所有的土地的使用权出让、转让或者出租用于非农业建设的,由县级以上人民政府土地行政主管部门责令限期改正,没收违法所得,并处罚款。”及《实施细则》第39条被限定为5%~20%。ρ与CG2则完全由地方政府决定,通常二者成正比例关系,投入成本越大,查处机率越大,但经过多次查处、形成固定操作程序后,成本会有所降低,即CG2有递减趋势,ρ保持不变。根据2006—2014年国土资源局公布的立案查处违法用地案件与发现的违法用地行为案件数的比例,可看到实际年查处率基本保持在60%以上。同时,土地作为稀缺资源,其价值PM会随用途的改变而不断增值。当地方政府在土地管理中无其他途径收入时,该环节的最优选择是制止私下流转。

图2 集体经营性土地上市流转中地方政府与村集体组织博弈的子博弈

子博弈(2)中,当地方政府选择制止私下流转后,村集体组织私下流转的收益为fH(X4),不流转的收益为fH(X3)。实践证明,土地用途和利用强度不同,产生的经济效益不同,地价也不同,给村集体组织所带来的利益也有差别。在符合规划的前提下,建设用地的地价高于农用地,经营性用地地价高于非经营性用地,具体经营用途的区分又使商业用地、住宅用地、工业用地在其他条件不变的情形下价格依次递减。由于土地流转带来的收益大于不流转,村集体组织该环节的最优选择是私下流转。

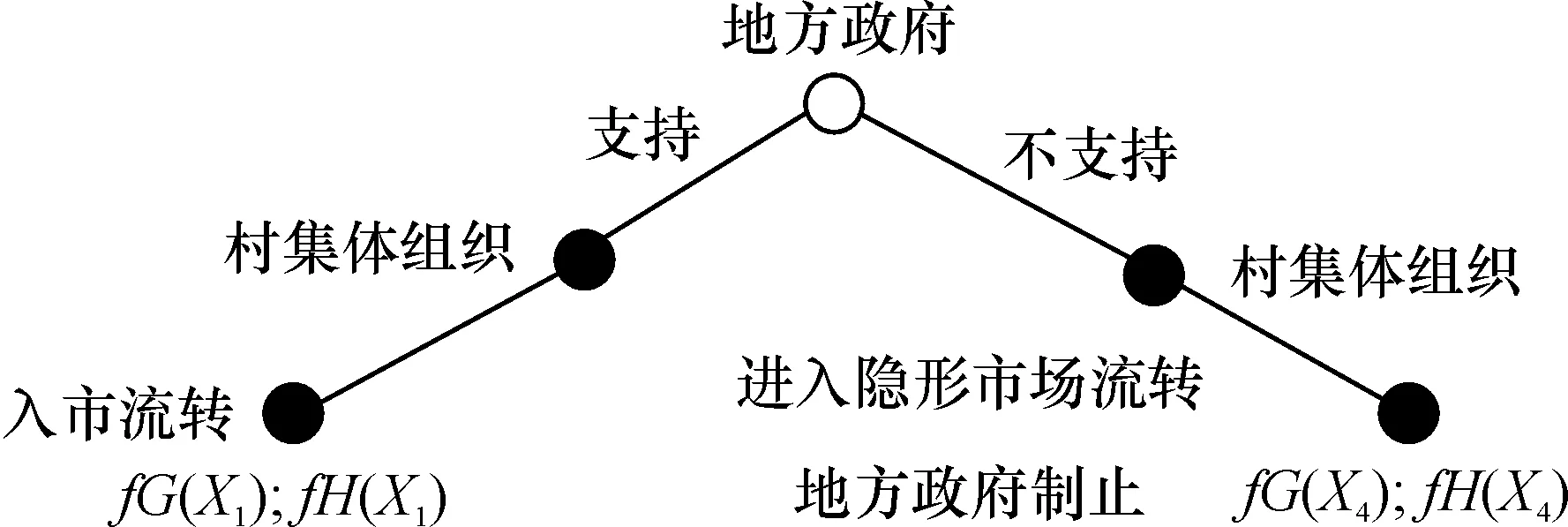

子博弈(3)中,地方政府选择支持上市时,根据上述村集体组织对土地流转的偏好,可知fH(X1)﹥fH(X2),村集体毫无疑问会选择上市流转,整个博弈模型简化为图3。此时,由于集体经营性土地入市交易的价格收益通常大于私下交易(PH﹥PM),作为土地供给方和理性经济人,村集体组织偏好高价流转,在流转和不流转中选择流转,在上市交易与私下交易中选择上市,即fH(X1)是较优选择。对地方政府而言,经验证明其惩罚在信息不对称条件下往往具有滞后性、高成本、难操作的特征[11]。因此,只要支持集体经营性土地上市流转与不支持并阻止私下流转的罚款收益相差不大时,基于中央与地方政府的委托—代理关系与任期绩效考核的双重因素,地方政府始终忠于“向上负责”,更多倾向支持中央政策,支持上市。

图3 集体经营性土地上市流转中地方政府与村集体组织子博弈(3)的简化模型

事实上,地方政府是否真正支持集体经营性土地上市流转,除了要与管制收益比较外,更重要的是与现有土地市场垄断收益比较。我国当前实行的是二元土地制度,集体土地须经政府征用后才能在市场流转,该过程中,地方政府享有的买卖双重唯一垄断身份使其获得巨额利差。据统计资料计算,从1999年至2011年,包括土地出让、租金和其他供地方式收入在内的3项土地非税收入占地方政府财政一般预算收入的比例从9.32%上升到61.23%,其中仅土地出让收入一项所占比例就从9.19%上升到61.14%,2010年更是高达 67.72%,由此可见土地收入对地方财政的重要性(表1)。要使地方政府真正支持集体经营性土地上市流转政策,须使其支持上市后的财政收入与传统征收流转收益大体相当。在前面假设基础上,假定地方政府的组织征地成本为CG3,可获得的土地出让金为R,税费为T3(和前述征收比例等同),土地出让金收入占出让价格的比例为λ,卖地收益等于集体土地上市流转交易价格PH,则地方政府和村集体组织的预期效用函数fG(X6)、fH(X6)分别为:

fG(X6)=R+T3-CG3=λPH+αPH-CG3;

fH(X6)=(1-λ-α)PH-CH-VH

在上市流转与被征用流转中,村集体组织毫无疑问会选择上市;地方政府则需要比较fG(X1)、fG(X6)的关系,当αPH-CG1﹤λPH+αPH-CG3时,地方政府可能阻碍中央政府的改革进程,限制集体经营性土地入市,甚至冒被惩罚的风险,行使不正当征地权促成征收,二者差距越大,来自地方政府的阻力越大。调查显示,农地征用收益分配中,村级以上政府及部门得到土地收益的60%~70%;农民及村集体得到30%~40%,其中,村级组织占25%~30%,农民仅占5%~10%[12]。这就意味着fG(X6)中的(λ+α)范围为60%~70%。根据前面的测算,现行税制下土地出让时α值为10%,λ为50%~60%,这与2002年国有土地使用权实施招拍挂出让后,土地非税收入占地方政府财政预算收入的比例状况相符(表1)。征地成本CG3目前按被征收土地的原用途给予补偿,农村集体土地更多以农业生产产出为依据,出让时却以工业生产产出为依据。根据国土统计年鉴估算,改革开放以来,国家征用土地超过1亿亩,平均每亩补偿5000元,而地方政府出让土地价格在每亩10万元以上[13],可推算出征地补偿成本只占出让收益的5%。由此可见,地方政府参与征地分配收益的份额(λ+α)过大、成本过小,是其热衷征地的主要原因;上市流转中参与收益分配的份额α过小,则是阻碍其支持上市的主要原因。

这说明地方政府支持农村集体经营性建设用地上市流转须满足以下几个条件:(1)地方政府支持上市流转和征地流转的税费比例不能完全等同,要提高上市流转中的税费比例,降低土地出让金份额,这与目前房地产税制改革的呼声一致[14]。(2)提高征地成本。既应严格征地范围,加大对地方政府滥用征地权行为的惩罚力度,也还应提高农民集体的征地补偿额,多管齐下,减少征地频率及范围。(3)降低政府服务成本,积极转变地方政府职能。集体经营性土地的上市流转事实上要求地方政府从集体土地流转直接参与者转变为指导监督者,从“城市土地经营者”转为“城市公共治理者”[15],实现十八届三中全会提出的“处理好政府与市场关系,使市场在资源配置中起决定性作用和更好发挥政府作用”的改革目标。同时还应该创新服务手段,推进电子政务,运用信息、网络等现代化技术实现集体建设用地供需信息的互通,提高服务效率。

四、政策建议

由上可知,实现集体经营性建设用地上市流转制度的良性推进,须先协调好地方政府与村集体组织的关系,促使二者选择合作策略,实现布坎南所称的“一致同意”。制度是博弈中利益分配的有力保障,通过立法指引、规范各利益主体行为是保证合作、达到预期政策改革效应的最佳途径。

(一)为集体经营性建设用地入市提供法律保障

《物权法》第151条规定“集体所有的土地作为建设用地的,应依照土地管理法等法律规定办理”,因此,应先修改《土地管理法》中与允许农村集体经营性土地上市流转实践相矛盾的部分,提供基本保障。一是删除第8条“城市市区的土地属于国家所有”,为城镇化进程中占用集体土地而无须改变集体土地性质提供合法依据;二是将第43条“任何单位和个人进行建设,需要使用土地的,必须依法申请使用国有土地”,改为“任何单位和个人进行建设,需要使用土地的,除公共利益外,按照土地规划通过市场公平交易取得国有土地或集体土地使用权。”同时删除第63条“农民集体所有的土地的使用权不得出让、转让或者出租用于非农业建设;但是,符合土地利用总体规划并依法取得建设用地的企业,因破产、兼并等情形致使土地使用权依法发生转移的除外。”这一修改主要适应集体经营性土地在符合用途规划下的自由上市流转。此外,在《物权法》中增加“国家对农民集体土地所有权和国家土地所有权实行平等保护”“集体土地和国有土地实行‘同地、同权、同价’”的条款,并在十二章中删除151条,对集体建设用地使用权的范围、方式、权限等加以明确。

(二)建立集体经营性建设用地初次入市流转环节的增值收益归公制度

由于集体经营性建设用地初次入市流转的收益高低与其地理位置、设施环境息息相关,除村集体自身的投资改善外,更重要的是政府实施城市规划、社会服务和基础设施等职能引起的投资外部性作用,本着“谁投资谁收益”原则,对该部分增值通过税费制度实施“溢价归公”有其合理性。一是将土地增值税扩至集体建设用地的入市流转环节,把《土地增值税暂行条例》第2条“转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,依本条例缴纳土地增值税”中的“国家”改为“国家或集体”;二是提高《土地管理法》第47条有关征地补偿的标准,将“按原用途补偿”,改为“按市场价值补偿”。

(三)逐步建立城乡一体的土地税制

除土地增值税外,还应将“城镇土地使用税”改为“土地使用税”,将收税范围从“城市、县城、建制镇和工矿区”扩张到农村,包含农村建设用地,并统一适用土地闲置费;未来逐步将房产税与土地使用税合并,在全国征收。同时修改《城市房地产管理法》,建议删除“城市”二字,扩展至全国范围适用;并将其中关于土地出卖评估、拍卖、招拍挂的具体要求、流转程序,以及土地流转控制的调控措施等借用到集体建设土地的流转制度中,最终通过土地税制的改革逐步减少直至替代土地出让金,促使地方政府与村集体组织充分尊重集体经营性建设用地上市流转制度本身蕴含的成本收益因素和资源配置作用,选择合作。

参考文献:

[1]胡璐,张绍良,等. 集体建设用地流转博弈分析——以芜湖市和淄博市试点为例[J].广东土地科学, 2010,(8): 15-19.

[2]陈利根,郝诗源. 集体建设用地流转中的政府与农户博弈分析[J]. 安徽农业大学学报(社会科学版),2013,(9):1-5.

[3]肖轶,魏朝富,尹珂. 农地非农化中不同利益主体博弈行为分析[J].中国人口·资源与环境,2011,(3):89-93.

[4]李拴. 集体土地流转市场主体博弈关系分析[J].中国人口·资源与环境,2012,(5):209-212.

[5]杨雅婷. 农村集体经营性建设用地流转收益分配机制的法经济学分析[J]. 西北农林科技大学学报(社会科学版),2015,(3):15-21.

[6]韩德军,朱道林. 中国农村土地制度历史变迁的进化博弈论解释[J]. 中国土地科学,2013,(7):21-27.

[7]邓子基. 关于土地财政的几个问题[J]. 学术评论,2012,(2):4-9.

[8]陈标金. 农村集体经济组织的财税金融环境研究——基于广东的调查[J]. 农业经济与管理,2010,(4): 68-72, 78.

[9]马克思. 资本论:第三卷[M].中共中央马克思、恩格斯、列宁、斯大林著作编译局,译.北京:人民出版社,2004年:753-874.

[10]刘德炳,姚冬琴. 土改再迎历史节点,农村建设用地价格或达百万亿[EB/OL]. (2013-11-26)[2015-06-25].http://news.china.com/domestic/945/20131126/18175712_3.html.

[11]吴晓燕,周京奎,王伟. 土地隐形流转、福利损失与市场模式选择——一个不对称信息框架下的博弈分析[J]. 广东商学院学报,2011,26(1):20-25.

[12]王培刚. 当前农地征用中的利益主体博弈路径分析[J].农业经济问题,2007,(10):34-40.

[13]陈义国,孙飞. 地方政府推动城市化发展的理论分析[J].贵州社会科学,2014,(3):90-93.

[14]王玉波. “后土地财政时代”地方政府角色转变与公共财政体系重构[J].改革,2013,(2):46-53.

[15]江晓华. 集体建设用地市场化的制度风险及治理[J].华南农业大学学报(社会科学版),2014,13(2):3-7.

The Marketilization of Commercial Collective Construction Land and the Game between Local Government and Village CollectivesSUN A-fana, YANG Sui-quanb

(a.SchoolofEconomy;b.SchoolofLaw,SichuanUniversity,Chengdu610064,China)

Abstract:The marketilization of commercial collective construction land will affect the vested interests, especially the local government and village collective organizations. It helps to explain the deficiency of current system by building a complete information dynamic game theory model, and using backward induction to analyses the possible decision between the two in the market. The research indicates that in the present tax and land system, the marketilization of commercial collective construction land will be blocked by the local government; to achieve the expected policy reform effect, we must implement tax reform, raise the cost to expropriate land, and revise the provisions involving in procedures of circulation and profit distribution in Property Law, Land Management Law, Tax Law and City Real Estate Management Law to regulate and guide the behavior of the main benefits; and establish the land increment in initial transfer belongs to the public, and set up the urban and rural land tax system to provide institutional guarantee to regulate the direct marketilization of commercial collective construction land and the distribution of game benefits.

Key Words:the local government; village collective organizations; land circulation; commercial collective-owned construction land

中图分类号:F301.3

文献标识码:A

文章编号:1672-0202(2016)01-0020-08

作者简介:孙阿凡(1980—),女,甘肃陇南人,四川大学经济学院博士研究生,西北民族大学经济学院副教授,主要研究方向为民商制度。E-mail: sunaf02@126.com

基金项目:国家社会科学基金重点项目(13AJY013)

收稿日期:2015-07-20DOI:10.7671/j.issn.1672-0202.2016.01.003