基于现行成本计量观的折旧模型构建

2016-01-15袁莺,丁钧

2.丁钧(1980-),女,江苏无锡人,无锡城市职业技术学院会计学院讲师,研究方向为高职数学教学。

基于现行成本计量观的折旧模型构建

袁莺1,丁钧2

(无锡城市职业技术学院 会计学院,江苏 无锡214000)

摘要:历史成本计量观下固定资产折旧金额的大小主要是对当时购置成本进行简单数学计算的补偿,在无形损耗及物价上涨的今天,固定资产价值补偿额已远远脱离目前理论计算额,这种严重的偏离迫使我们必须重新审视计量属性。现行成本计量观的优势已成为目前学术界的共识,主张在这种计量观下,构建其数学模型,重组折旧计算公式。

关键词:现行成本;折旧;数学模型

收稿日期:2015-05-11

作者简介:1.袁莺(1980-),女,江苏无锡人,无锡城市职业技术学院会计学院副教授,研究方向为会计理论。

中图分类号:F275;F224文献标识码:A

一、研究背景

传统会计学主要建立在面向过去的历史成本计量属性模式下。传统的收入费用观,强调企业信息服务于过去。随着国际化进程发展,会计准则日趋与IASB和FASB趋同,由传统的收入费用观转向资产负债观。

在资产负债观理论下,要求资产的计量面向未来,打破了历史成本计量属性一统天下的局面,与此同时,引入现行成本、公允价值、现值等多种计量属性。

就会计理论与实务来看,无法摆脱物价变动对企业资产产生的影响,美国会计学家H.W.Sweeney(1936),在《Stabilized Accounting》中首次提出了在会计确认、计量和报告中要考虑到币值变动的影响。在随后的全球物价日新月异的变化中,世界各国的学者都纷纷提出类似观点,对传统会计计量模式的修正已成为目前学术界的共识。[1]

在物价发生变动时期,历史成本提供的数据已失去了计量基础的作用,因为报表使用者关心的是报表信息能否提供企业持续经营期内的预测信息。

现行成本的产生较好地弥补了历史成本的不足,使信息使用者利用会计信息更好地进行预测与决策。

二、固定资产折旧原理

传统固定资产金额的大小代表一个企业的生产经营能力,企业正常生产经营的不断维持,需要在同样的生产性能上用同样的固定资产来置换原来的固定资产。固定资产作为企业一项重要长期资产,其每期折旧数额的大小对企业当期盈利的计算影响颇大。

在现行会计准则下,固定资产折旧原理仅仅是将其原始购置成本在其使用期内按规则、合理的方式进行分摊。这种分摊法是将固定资产原始成本看成是一种静态不变的数值,在其寿命期内进行简单数学计算。这种静态的折旧过程,补偿的仅是固定资产的原始成本,而不能够保证固定资产技术和实物更新,与折旧原理相悖。随着经济的快速发展,通货膨胀始终出现在各国经济运行轨迹中,为了应对通货膨胀对企业固定资产实物更新的影响,固定资产必须改变计价模式,在历史成本计价基础上,还应该采用现行成本对固定资产进行计量,结合货币时间价值原理,将原来静态的折旧过程转变为动态的折旧过程。

传统的折旧计算主要是建立的收入费用观的基础上,强调的是数值分摊,其数值仅能补偿固定资产的原始投资额,并没有反映出价值补偿这一折旧应有的设计理念。为保持固定资产的长久生命力,使其在置换时能得到相应的价值补偿,我们必须要找出相对合理的更符合折旧特性的计算理念。

在折旧计算中,我们更应关注的是未来替代固定资产的价值,及对产权资本的维护,如不考虑时间价值,那么固定资产账面价值必然低于其现行市价,从而无法得到应有的价值补偿,折旧的计算与处理在会计上也失去了未来前瞻性,在现行财务观点下,如若坚守历史成本一成不变,则物价涨幅越大,重置新固定资产的资金缺口会越发严重,资产价值在未来得不到任何弥补。

因此,现行成本计量观中根据物价变动对折旧做出相应调整,累计折旧额的简单数学之和可能会大于原始价值与预计净残值之和,甚至可能会大于原始价值。这种考虑固定资产无形损耗以及考虑了物价变动因素的计算法的生命力在于,与历史成本计量属性相比,在维护实物资产更新方面更值得借鉴与推广。

三、模型构建

现行成本法下的折旧模型,是考虑货币时间价值因素,将不同时点中固定资产折旧形成的现金流量,按一定的折现率进行折现,计算各期折旧额的内在价值的一种计算方法。

现行成本法下的折旧计算模型常见的是:直线模型、折旧基础不变模型、折旧率不变模型三种。[2]

(一)直线模型

式中P——固定资产原值

S——预计净残值

n——设备寿命

g——实际资金成本

(二) 折旧基础不变模型

(三)折旧率不变模型

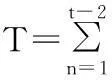

1.前n-2年,引入中间变量T,

2.后2年

四、实例说明

物价上涨会导致货币购买力下降,从而影响项目投资价值。一般而言会产生两方面的影响:一是影响现金流量的估计;二是影响资本成本的估计。

在长期投资项目中,物价变动的因素在长期积累的情况下,会对企业的固定资产投资更新产生巨大影响,在我们估计资本成本时,需要依赖资本市场上各种可以观察到的信息,它们通常是含有通货膨胀因素的,由此得到的是含有通货膨胀的资本成本。将其调整为实际的资本成本极为困难,此外,对未来通货膨胀率的估计不可能很精确。因此,本文在进行下述分析时会进行一些相关假设。

(1)假设每年物价增长率可取相应平均值作为趋势变化数。

(2)假设企业的固定资产的更新与原固定资产各指标数值一致。

(3)假设企业所需固定资产投资额均来自银行贷款。

(4)假设社会物价处于上涨时期。

(一)计算资本成本

根据国家统计局网站资料所示,(全国固定资产投资价格指数表以1990年数据为基期)见表1:

表1 1990-2013全国固定资产投资价格指数表

第一:鉴于下文举例中固定资产寿命5年(2008年12月购入),计算固定资产投资价格指数几何平均值g(固定资产通货膨胀率)。

公式1

式中FV——最早固定资产投资价格指数

PV——最近固定资产投资价格指数

N——增长期的期间数

公式2

式中名义资本成本——5.76%(2008年12月5年期银行贷款利率)

通货膨胀率——2.25%

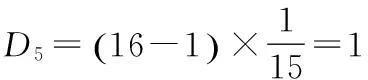

第三:某企业2008年12月购入一台设备,原值16万元,预计使用寿命5年,预计净残值1万元。

(一)直线模型

1.历史成本计量下的折旧

2.现行成本计量下的折旧

(二)折旧基础不变模型

1.历史成本计量下的折旧

2.现行成本计量下的折旧

(三) 折旧率不变模型

1.历史成本计量下的折旧

2.现行成本计量下的折旧

五、结论

上述分析可见,在历史成本计量下固定资产折旧总额为原值与预计净残值之差,即15万元,而5=16×(1+2.25%)5=17.88万元大于15万元账面提存数,且实际而言折旧引起的现金流量增加仅仅只是其中的75%部分,即折旧×(1-所得税率)部分,远远无法补偿固定资产购置费用。

运用现行成本法的计算得出的累计折旧总额要大于原值与预计净残值之差,甚至有可能大于原购置成本,在固定资产使用寿命结束时,能募集更多的资金来完成新旧设备的置换。

参考文献:

[1]上官敬之.平均贴现折旧法简介[J].财会月刊,2006(6).

[2]代红霞,林祥友.固定资产动态折旧模型的构建[J].财会月刊,2007(4).

责任编辑:何玉付