2016:不悲不喜 抓真价值成长

2016-01-09王先春

王先春

习惯性的年度总结与来年展望不可免俗,逝去的2015,很好的诠释了贪婪与恐惧,站在充满期待的2016岁首,在去掉杠杆牛之后,大众恐怕对转型牛与改革牛的认识更加清晰了,对自己的投资理念或许也有更务实的修正与坚持,这或许注定又将不会是平凡的一年。

资产荒下股市仍是投资首选

在美元加息周期下,低油价是否持久,与美国经济是否真的复苏以及俄罗斯的承受力相关。我们不认为这种情况会在2016长期存在,但博弈必然十分惨烈,而从中国流出去的资本浏览全球后发现,在全球经济低迷的2016,恐怕中国不仅是最安全的国度,而且6.5%的经济增速还是NO.1,年化5%的股息率还是全球最佳投资洼地;预计二季度后期,资本外流不仅会缓解,而且人民币贬值预期减弱下的资本逐渐回流可能成为趋势,或将对冲注册制改革下的股票供给量大增的负面预期。而低油价一旦反弹,大宗商品价格必然也会随之上涨,由此引发的输入性通胀,或将推动经济的走强,对股市形成一定的推动作用,引导周期性行业的估值修复。这必然与资金回流相辅相成,或将引爆一轮局部性的反弹行情。

当房地产步入加速去库存阶段后,资产荒下的资金,在发展多层次资本市场、大幅降低企业直接融资成本的政策引导下,必然选择流入股市,一个孱弱的市场显然是不符合预期的,后期配套的政策和预期,将会不断的给市场注入兴奋剂,封杀市场的下跌空间。

新兴产业步入业绩证伪

在去杠杆后,周期性行业加速步入调整,迫使转型和升级加速,也顺势推动改革加快步伐。从中国中冶被五矿集团并购以及中海发展、中国远洋、中远集运的重组来看,尽管不如预期,没有“中国神矿”、“中国神运”的诞生,但好在国企与央企改革已经揭开序幕,艰难前行中,市场化开始倒逼改革获得成效,而2016也必将注定继续深入,并将获得业绩证伪,由业绩继续倒逼这些改革触及灵魂深处的业障,由此可以肯定的预期,不会一帆风顺,若持续无超预期并购重组出来,市场将会继续用脚投票。但以沱牌舍得(600702)等为代表的地方国企改革可能在2016有惊喜,估值预期与市场的自我修复,将引发资金流入的分化。

转型的坚决,意味着新兴产业的引擎需要大放异彩,但在已经充分反映的2015,新兴产业的估值将会在2016被不断证伪,从2016伊始至年报结束,注定是估值修复的时期,难有趋势性机会。由此推断,2016是估值修复年,是业绩年,或许将更加突出中国制造和美丽中国。

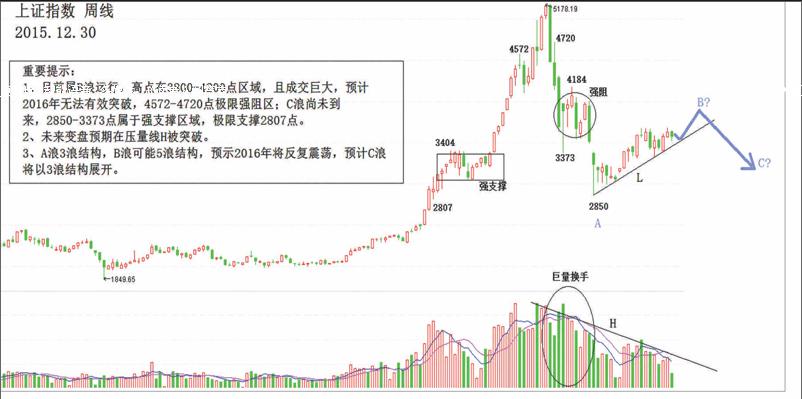

B浪未结束,C浪未来临

波浪理论仍是分析市场的首选理论。A浪,5178至2850点,3浪结构;B浪,2850至3800-4200点区域,可能呈现5浪结构,而高点显然不曾到来。于是,B浪未结束,C浪未来临。这个高点怎么预期?未来低点怎么预期?请看图。根据我的交易系统分析,2850-2807点,几乎很难被击破,或者将成为2016的极限买入区域,将构筑2850-3000点的支撑区域,也是C浪的结束区域,或将以3浪结构展开。而对于3800-4200点阻力的研判,主要基于救市期间的成交密集带和巨量的换手,加之注册制预期下的大量股票供给,且券商自营承诺4500点不减持的预期,4572-4720点将对市场形成巨大的心理压力,在这之前,料4200点将会很难有效突破,故4200点附近将构成B浪反弹的高点区域。而消化巨量的套牢盘,要么靠后量超越前量,要么靠时间来换空间,否则,只有冲高回落一条路径。因此,在B浪反弹未结束前的2016,下跌都是买入机会,而冲高都是卖出机会,一旦进入4000-4200点或之上区域,唯有卖出一个策略。当C浪出现之后,留给我们的只有减少交易,等待低点的到来,而2800-3000点无疑是最佳的超满仓区域。

布局业绩证伪后的价值成长股

注册制改革预期与2015新兴产业估值的提前反映,使得2016进入估值修复阶段,业绩证伪的真正价值成长成为并购重组题材外的唯一选股方向,我们坚定的认为2016没有趋势性机会,而是波段性和局部性机会。我们看好地方国企改革龙头、大消费、大健康和房地产去库存化下的智慧城镇,我们看好围绕中国制造产生的新能源产业链、新技术、互联网+的龙头企业的崛起,对于智能电网、互联网能源等给予高预期;对可能存在的大宗商品价格引发的周期股反弹,我们建议逢高减持,但对于非银金融,我们看好,尤其看好全行业业绩最为稳定的券商,并力主在调整中买入龙头券商股;对于网络信息安全、国产替代进口以及军工的实质性重组,我们给予高估值预期。重点强调,上述看好的大行业龙头和细分行业龙头,是未来我们关注的重点;也重点强调不是趋势性机会,而是调整后的低吸机会。

降低预期,注重真价值成长

我们认为2016是改革和转型极为关键的一年,美丽中国在去杠杆和舍弃房地产为主导的增长模式之后,将开启经济下行下增长质量提升的关键时期,因为是关键时期,也注定市场不会有太多趋势性机会,市场的多空分歧需要在震荡中寻求共识。对于上证指数,我们认为有效突破3800-4200点很难,即使突破也很难走得太远,但也不会因为转型与改革的艰难而有效下破2850-2807点,后市将在2800-3000点构造新牛市的起点,在新兴产业的估值修复后,迎来真正中国制造的新希望。操作上,我们提醒投资者降低预期,注重经业绩证伪后的真价值成长,在主打确定性交易中适当运用融资融券提高盈利并及时锁定利润,谨防C浪杀跌。