美国目前电力生产、电价及市场情况

2016-01-09

作为电力工作者,有必要了解美国的电力情况。本文依据最新资料,对目前美国电力情况作一些介绍。

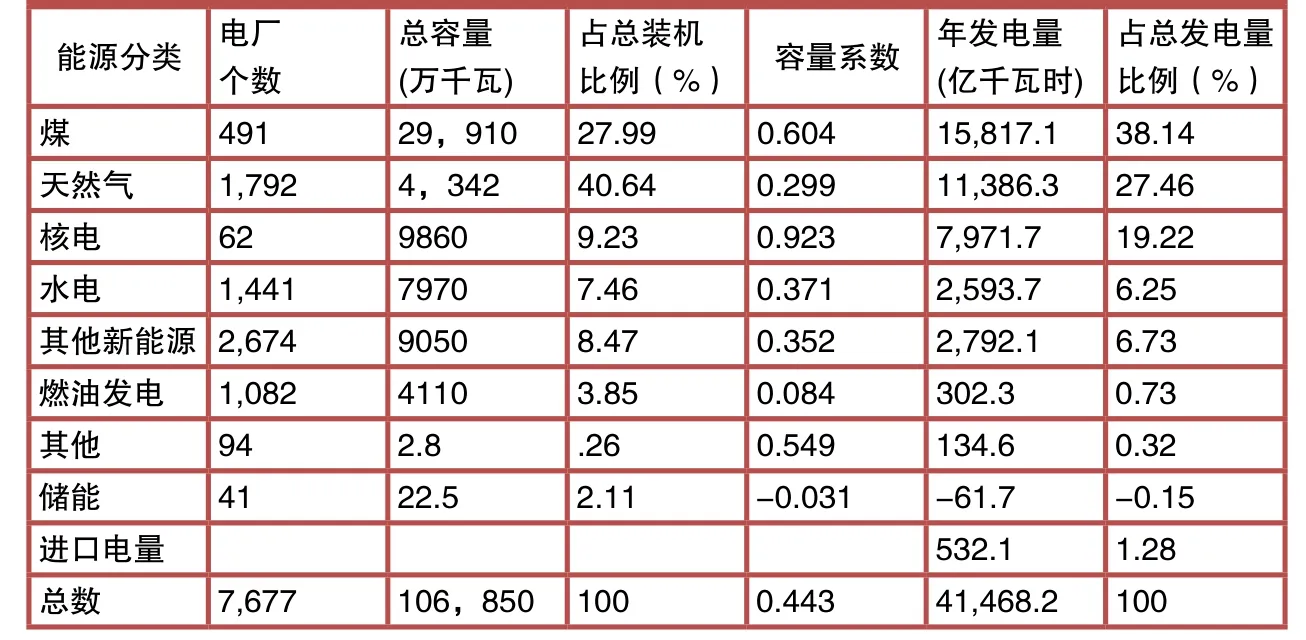

美国到2014末发电总装机容量为10.68亿千瓦,发电机组的主要构成是:火力发电7.743亿千瓦,核电9860万千瓦,水电7970万千瓦,风电6420万千瓦。机组详细分类及年发电量见表1 (2014年美国发电装机及当年发电量)。

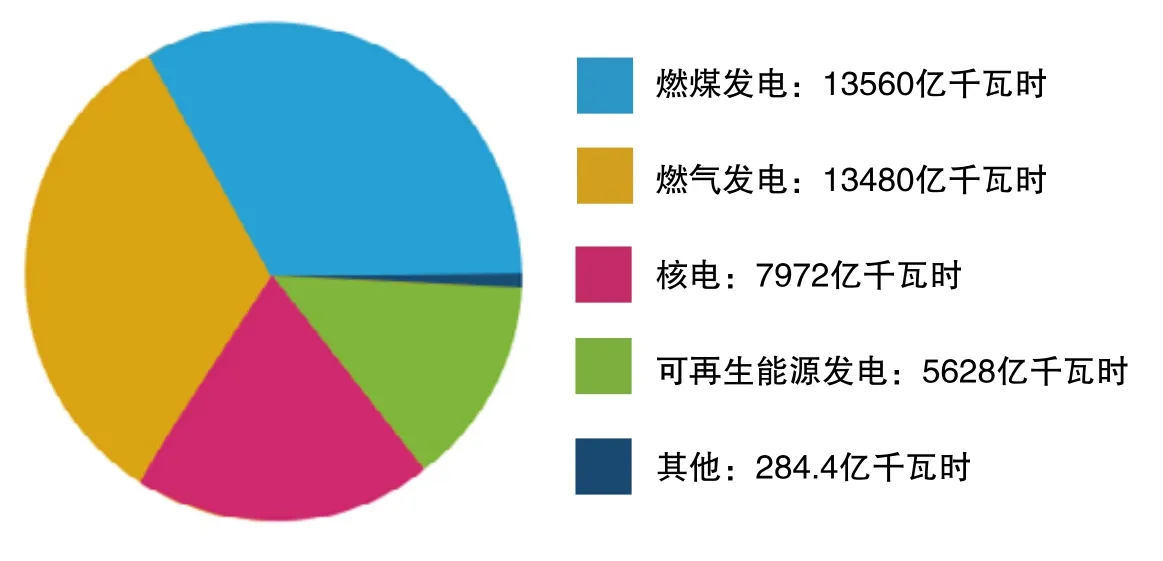

美国2015年总发电量:40669亿千瓦时, 其中燃煤发电:13560亿千瓦时,占33.1%;燃气发电:13480亿千瓦时,占32.9%;核电:7972亿千瓦时,占19.5%;可再生能源发电5628亿千瓦时,占13.8%,其他284.4亿千万时,占0.7%。各种机组发电量构成见图1(美国2015年发电量构成)。

2014年美国电力生产数据

近十年来,美国的电力生产发生了结构性变化。发电量中燃煤发电2004年占总发电量的39%,2014年比十年前发电减少3930亿千瓦时,所占比例降低到33.1%;燃油发电量2014年比2004年减少900亿千瓦时。天然气发电2004年占27%,燃气发电2014年比2004年增加4120亿千瓦时,所占比例达到32.9%。2014年比2004年风电增加1680亿千万时,太阳能发电增加180亿千瓦时。

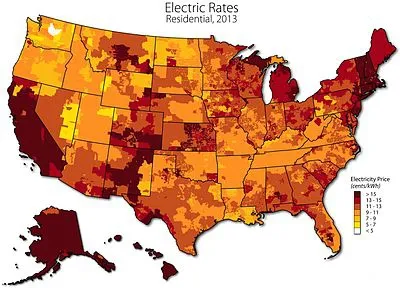

美国2008年平均电价为9.28美分/千瓦时。当时电价高于澳大利亚、加拿大、法国、瑞典和芬兰,高于德国、意大利、西班牙和英国。2007年居民月平均电费100美元。美国2013年的民用电价从小于5美分到大于15美分,各州之间有较大差别,最高电价在夏威夷,24.1美分/kwh。不同地区不同电价的分布见图2(2013年美国居民电价水平分布图)。

该图中,深浅不同的粽色表示电价高低不等。

美国的电价政策是:对于大多数电力领域的投资者,都可以通过借贷、股权组合从民营公司得到融资,但是也有些投资者用于科研、发展的部分,可以得到政府补贴,也可以说得到纳税人的间接资助。

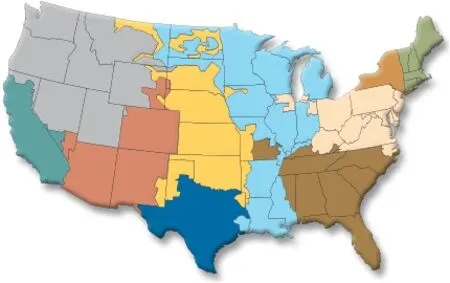

美国发电、输电、配电、售电各环节都由一大批上市公司所有并负责电力系统运营,最终保证工业、商业、公用事业和居民的用电,同时,公共事业机构承担对电力领域的监管。在1996年美国有3195个电力公司,而其中的有发电能力的公司不足1000家,电力公司的大部分是小型配电公司。在美国有65家电力市场负责电力交易和结算见图3(美国主要电力市场区域分布图)。在全部电力公司中,有2020家是公共事业机构所有(其中10家是联邦政府所有),有932家是农村供电合作社,有243家是投资人所有的供电公司。输电网运行由独立系统运营商,或者区域输电公司控制,两者都是非营利组织,并要求执行促进竞争,无歧视对待接入电网的各个单位的政策。

图2 2013年美国居民用电电价分布图

图3 美国主要电力市场区域分布图

深绿:加利福尼亚电网;天蓝:中西部电网(调度15州);浅棕:新英格兰电网;浅棕:纽约电网;深灰:西北电网;浅粉红:宾夕法尼亚新泽西马里兰电网;棕色:东南电网;深分红:西南电网;西南电力库;深蓝:得克萨斯电网;

在美国东南、西南和西北地区,实行传统的电力趸售市场,电力公司的责任,是负责系统运行和管理并售电给电力零售商,他们实行发电、输电、配电系统统一、管理并服务零售商。他们中包括联邦政府的系统,像BPA、田纳西流域管理局和西部地区电力管理局。电力市场的交易执行双边交易并与电力库规则一致的原则。随着输电网的开放,独立系统运营商(ISOs)充分利用发电机组参与竞争。在有关规定中,鼓励电力公司参与地区输电组织(RTOs)的公平竞争。

美国发电、输电、配电、售电各环节都是被不同政府机构监管的。各个监管机构之间功能可能有部分重叠。联邦政府的能源部制定总的能源政策;环保政策由环境保护政府机构制定并实行监督。保护消费者利益的政策,由联邦交易委员会负责;核电厂的运行安全由核管制委员会监管。配电经济规则由州政府制定,而跨州电网的运行由联邦能源管制委员会监管。