中国碳排放统计核算体系基本框架的构建

2016-01-07何艳秋,倪方平,钟秋波

中国碳排放统计核算体系基本框架的构建

何艳秋1,倪方平2,钟秋波3

(1.四川农业大学 管理学院, 四川 成都 611130; 2.四川省统计局 能源环境处,

四川 成都 610041; 3.四川师范大学 文科学报编辑部, 四川 成都 610068)

摘要:以GDP统计核算体系作为参考,结合中国目前碳核算的实践经验,探索性构造了中国碳排放统计核算体系的基本框架,包含基础层级、中间层级和目标层级。基础层级是碳核算的起点,包含了核算类型、核算范围和核算制度。中间层级是碳核算的关键,包含了核算内容和核算方法。目标层级是碳核算的最终目标,主要是碳监测体系。以期通过这一套核算框架建立起“国家-地区-城市-行业”四位一体的碳排放统计核算体系,使中国的碳核算系统化、制度化,便于国家统一管理和监控减排目标的实现程度和效果,公平分配减排责任。

关键词:目标层级;生产碳足迹法;完全碳排放法;碳监测体系

中图分类号:C812∶X196文献标志码:A

收稿日期:2015-05-22;修复日期:2015-06-10

基金项目:山西省高等学校哲学社会科学项目《山西省煤炭采空区非自愿移民搬迁安置及管理体制研究》(2014236)

作者简介:薛曜祖,男,经济学博士,讲师,研究方向:区域经济与管理,资源环境可持续发展。

碳核算在碳减排过程中起到标尺性的作用,它不仅是碳减排责任分配的依据,也是通过碳交易市场等市场化手段进行减排的基础。早在2011年,中国“十二五”规划纲要就提出,要加快构建国家、地方、企业三级温室气体排放核算工作体系。虽然中国在理论和实践上对碳核算进行了研究,初步形成了一些核算标准,但要从全国范围及时监控碳排放状况并明确各责任主体的碳减排责任,则必须建立一套完善的国家碳排放统计核算体系。

一、研究现状及本文创新点

碳核算的学术研究主要集中在对各个领域碳测算方法的探讨和实证分析上,主要包括居民消费领域碳排放研究、区域碳转移量研究和行业碳排放研究三个方面。

对居民消费领域排放量的测算主要有投入产出法和生命周期法。朱勤和范玲等人不仅测算了居民消费领域能源消耗的直接排放,还测算了通过中间投入品间接使用能源的间接排放,充分发挥了投入产出法考虑产品整个投入产出链的优势[1-2]。Brent Kin和Pathak H等人侧重于产品角度的研究,从产品生产、运输、使用和报废各个环节出发,全面测算其碳排放,但对数据监测的要求相对较高[3-4]。

区域碳转移量的测算主要是投入产出法和生命周期法,包括了国际转移和省际转移两个维度,运用前一种方法的代表人物有Edgar G Hertwich、闫云凤、刘祥霞等,他们不仅测算了进出口产品本身的直接排放,还测算了进出口产品由于中间投入而产生的间接排放,使碳转移的测量结果更为全面[5-7]。由于资料的局限性,中国开展省际间碳转移测算的学者较少,仅有姚亮、石敏俊、潘元鸽等学者,研究结果区分出了中国的碳排放净出口地和净进口地,净出口地为支持其他地区的发展而承担了高于其消费水平的排放,而净进口地消费的排放却高于其生产量,这为国家考虑地区发展在全国经济中地位的不同而制定差异化的地区减排目标奠定了基础[8-10]。而基于生命周期法测算碳转移更侧重于出口产品,刘强利用此方法测算了中国出口贸易中46种重点产品的载碳量[11]。

进行行业碳排放测算的谢守红和曲建升等人,研究方法主要是排放因子法、投入产出法和系统动力法[12-13]。大部分学者在采用排放因子法时均依据IPCC的参考排放因子,结果准确性不高,利用投入产出法侧重于测算行业的隐含碳排放,而系统动力法从因果关系入手,通过原因的输入,结果的输出,从系统的角度来全面测算行业碳排放。

综观前人研究,仅有少数学者探讨了碳排放核算体系。刘承智分析了行业碳核算体系,指出中国应积极借鉴国际企业碳排放核算体系标准,逐步建立全国统一的碳排放核算体系,充分发挥企业碳排放核算的管理效能[14]。黄建认为中国的行业温室气体核算体系应借鉴美国电力行业的《温室气体强制型报告制度》,让企业和相关的排放主体积极参与到温室气体排放报告活动中来,以减少统计部门进行统计调查的高成本,使温室气体核算更具操作性[15]。该研究只站在企业和行业的角度进行研究,并未道出国家层面应该如何建立一套完善的碳排放统计核算体系。

本文在前人研究的基础上,立足于建立全国碳排放统计核算体系,从基础层级出发,经过中间层级设计到最后实现目标层级,建立起“国家-地区-城市-行业”四位一体的国家碳排放统计核算体系,使中国碳核算系统化、制度化,国家碳减排责任分配有据可依。

二、中国碳排放统计核算体系建立的基础

(一)碳核算标准

国际上比较具有代表性的标准包括:《2006年IPCC国家温室气体清单指南》(简称“指南”)、《城市温室气体核算国际标准》和《温室气体核算体系:企业核算与报告标准》。“指南”从宏观层面上明确了国家温室气体测量的范围、方法和报告格式,是目前国家层面测量温室气体最全面、最细致的标准。《城市温室气体核算国际标准》用于监测城市温室气体排放的水平和趋势,与“指南”最大的不同是设置了城市的核算边界。《温室气体核算体系:企业核算与报告标准》目的是帮助企业识别、计算和跟踪温室气体的长期排放,与前者不同的地方是从直接排放和间接排放两种不同的角度测算企业温室气体。国内对碳核算标准的研究处于起步阶段,在参考国际碳核算标准的基础上形成了省级碳核算标准和行业碳核算标准。《省级温室气体清单编制指南》明确了各省市碳核算的范围、核算方法和报告格式,便于国家了解各地区的排放现状,预测其未来的减排潜力,为制定区域碳减排目标奠定基础。行业碳核算标准针对的是10个重点行业(发电、电网、钢铁、化工、铝冶炼、镁冶炼、平板玻璃、水泥、陶瓷、民航),目的是便于同一行业内各企业碳测量的结果可比较。

综上所述,由于这些标准各自针对的核算主体和核算目的不同,各成体系,在实际测算中相对分离,带来诸如重复测量、测算结果不一致等问题,并且部分基础数据资料的搜集还未融入到中国现有的统计体系中,数据获取存在不确定性,但核算标准中所涉及到的核算范围、核算方法、核算边界均为中国建立碳排放统计核算体系奠定了理论基础。

(二)GDP核算体系

环境经济统计核算体系的建立一直被国内外学者、政府机构所提倡,除了核算各种自然资源和矿产资源外,碳排放作为环境污染的一种重要污染物显然也应该纳入环境统计核算体系中,而核算的重点就是弄清楚碳排放的总量,以便将GDP核算与碳核算结合,建立完善的环境经济统计核算体系,所以,GDP核算和碳核算之间有许多相似之处,碳核算体系的建立可以借鉴和参考GDP核算体系。

第一,都需要明确核算类型。GDP的价值量核算为明确碳排放核算类型提供了参考,碳核算首先是监督和控制污染总量,所以,现阶段的重点是对其实物量进行核算;第二,都需要明确核算范围。GDP的流量核算为明确碳核算的范围提供了参考,对于碳核算来说,除了对比排放状况这一流量指标外,还有减排的历史责任问题,所以流量监督和存量监督都是必须的;第三,都需要相应的核算制度予以配套。GDP的 “统一核算制度”可以为碳核算所借鉴;第四,都需要分部门进行核算。GDP对核算部门的分类思路为碳核算分类提供了参考;第五,都需要具体的核算方法。GDP核算的多方法结合为碳核算方法的选择提供了参考,既可以站在生产的视角进行碳核算,也可以站在消费的视角进行碳核算。

三、中国碳排放统计核算体系的基本框架

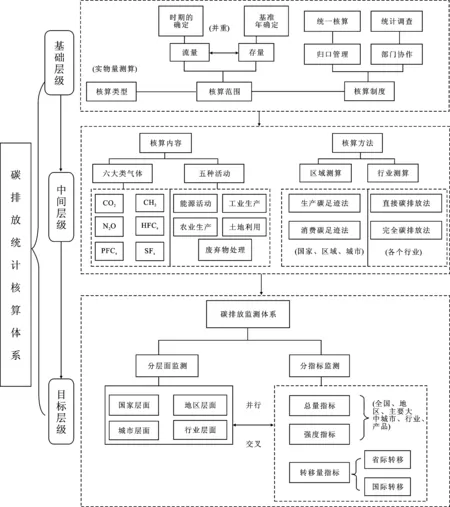

在参考已有碳核算标准和中国GDP核算体系的基础上,本文探索性地构造了碳排放统计核算体系的基本框架,包括基础层级、中间层级和目标层级,基础层级是碳核算的起点,包含了核算类型、核算范围和核算制度,中间层级是碳核算的关键,包含了核算内容和核算方法,目标层级是碳核算的最终目标,主要是碳监测体系。中国碳排放统计核算体系基本框架如图1。

图1 碳排放统计核算体系的构成示意图

(一)基础层级:核算类型、核算范围、核算制度

1.明确碳核算类型是实物量核算。碳排放既可看成是伴随正常产出而产生的负产出,也可看成是生产中投入的重要自然资源,既然是资源,那么最为关注的显然是这种资源的实物总量。从中国碳核算统计体系建立的目的来看,侧重于监控排放量,所以,应明确体系进行的是碳排放实物量测算。

2.明确碳核算的范围是流量核算与存量核算并重。碳排放统计核算体系建立的目的,一方面是监督经济社会运行中的环境污染总量,另一方面是为明确减排责任提供依据,所以,从统计的角度来核算碳排放,既要考虑当前的流量,又应该考虑历史的存量,坚持流量核算与存量核算并重,从存量的角度分析环境承载力,从流量的角度监测碳减排速度。

流量核算中时期的界定。流量核算涉及到一段时期,对于碳统计核算来说,年度核算是必不可少的,在基础数据资料允许和工作量可承担的情况下,国家层面、地区层面、城市层面和企业层面的碳核算还可进行季度核算,甚至月度核算。

存量核算中基准年的确定。存量核算涉及到基准年的确定,有三个确定基准年的参考标准。第一个是以中国改革开放1978年为准;第二是是以中国进入工业化快速发展为准,根据经验,碳排放与工业化进程关系密切,而工业化中期可以看成是工业化进入快速发展期,国家信息中心部分专家认为中国在1995年进入工业化中期阶段,所以以这年为准;第三是在与其它国家比较历史碳排放累计量时,以国际上确定的基准年为准。

3.规定碳核算的相关制度。中国的碳排放统计核算体系应该是“国家-地区-城市-行业”多个层次的,为各级管理部门服务,涉及到许多的相关机构,需要大家通力合作才能完成。在这个过程中,各个层次的碳核算如何配合,各个部门如何协调都应该有相应的制度。参考GDP核算的相关制度,碳核算相关制度如下:

建立归口管理制度,防止数出多门。现有的碳核算主要是由国家发展改革委员会应对气候变化司对外发布的,还未形成一套数据核算、发布的体系,许多学者仍依据自己测算的结果进行分析,结论差异性较大。实际上,从数据获取的角度来说,统计部门更具优势,所以建立碳核算的统计体系更应该从统计的角度发挥碳监督作用,统计部门应该成为唯一的碳核算、碳数据发布和解释单位。这种统一归口管理制度,可以防止碳核算数据的数出多门现象和碳数据的乱用现象,通过统计系统形成碳核算数据搜集、审核、测算和发布的标准体系,使社会大众能够连续、及时监督和使用碳核算数据。

建立部门协作制度,使其各司其职。碳核算不仅需要政府综合统计机构和相应的部门统计机构分工合作,还需要整合国家各行政机构、各行业协会的资源,形成碳核算工作的合力,提高碳核算的准确性、全面性,这就要求发改委与农业、林业、电力、能源、环保主管部门以及各行业协会要在其所管辖范围内开展碳核算基础资料的搜集、整理、汇总工作,并按要求定期向统计部门报送基础资料,在部门协作的过程中,赋予各部门相应的职责,保证在碳核算工作中各司其职,不会出现责任错位和越位的情况。

建立统一核算制度,防止数据打架。参考GDP的统一核算制度,为保证“国家-地区-城市-行业”四个层级碳核算数据的一致性,由国家统计局统一核算各个地区的碳排放,各个地区由统计局统一核算其所涵盖各城市的碳排放,各城市由统计局统一核算其所涵盖各个行业的碳排放,以保证地区碳排放之和等于国家碳排放,城市碳排放之和等于地区碳排放,行业碳排放之和等于城市碳排放,并由统计部门统一公布各级的碳核算结果。

建立统计调查制度,保证结果准确。由于碳测算的基础数据资料薄弱,造成碳核算的结果与真实情况存在较大误差,为解决此问题,统计部门应该充分发挥数据搜集、整理、汇总和保存的优势,对于不够详细甚至没有记录的数据进行补充。比如碳排放因子,由于其复杂性,既随时间变化,又随工艺变化,在实际操作中就需要统计部门建立起定期调查制度,对比较复杂或者没有上报的数据资料进行调查和推断,以保证碳核算结果的准确真实。

(二)中间层级:核算内容、核算方法

1.明确碳核算的内容。碳核算的内容有两方面:一方面是明确碳核算应包含哪些温室气体,另一方面应明确碳核算的部门划分标准,以及各个部门应该向统计部门上报的基础资料。

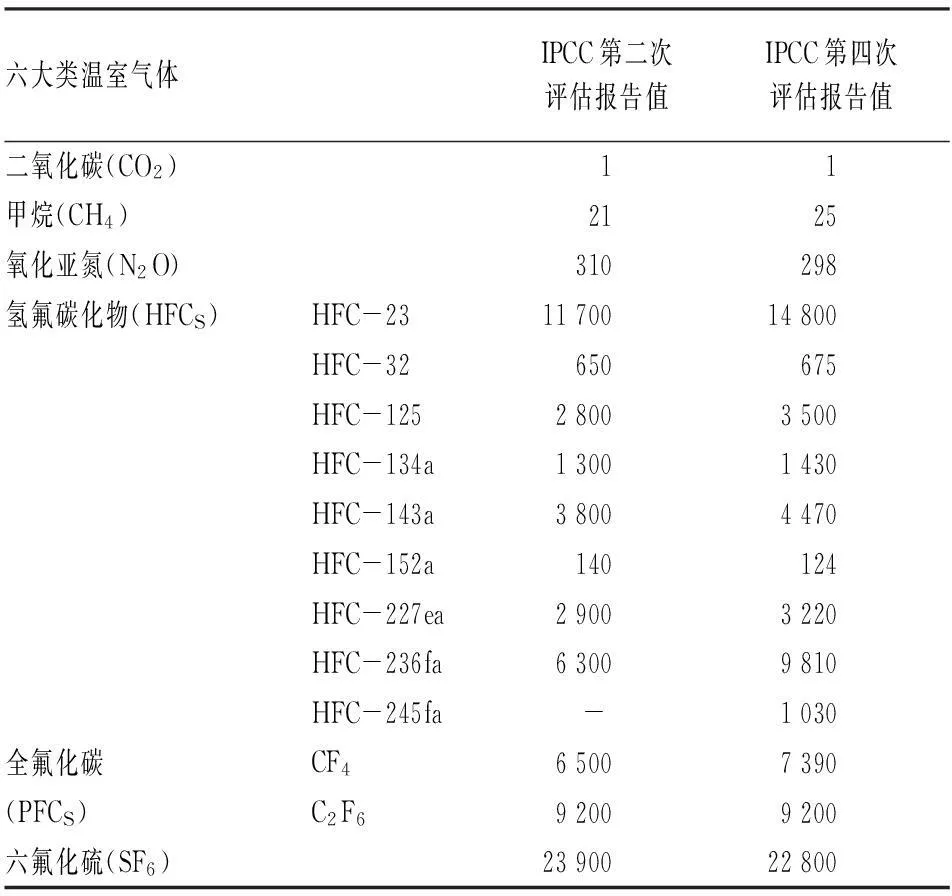

碳核算包含六大类温室气体。碳核算中的“碳”并不仅仅是二氧化碳,按照各种温室气体的全球变暖潜势值排序,二氧化碳实际是最小的,但由于二氧化碳总体含量很高,所以,其对全球变暖的总贡献在50%以上,它是我们碳核算中最重要的温室气体,所以,温室气体排放也简称“碳排放”。碳核算包括了表1所示的六大类温室气体。

表1 温室气体全球变暖潜势值

注:资料来自《省级温室气体清单编制指南》。

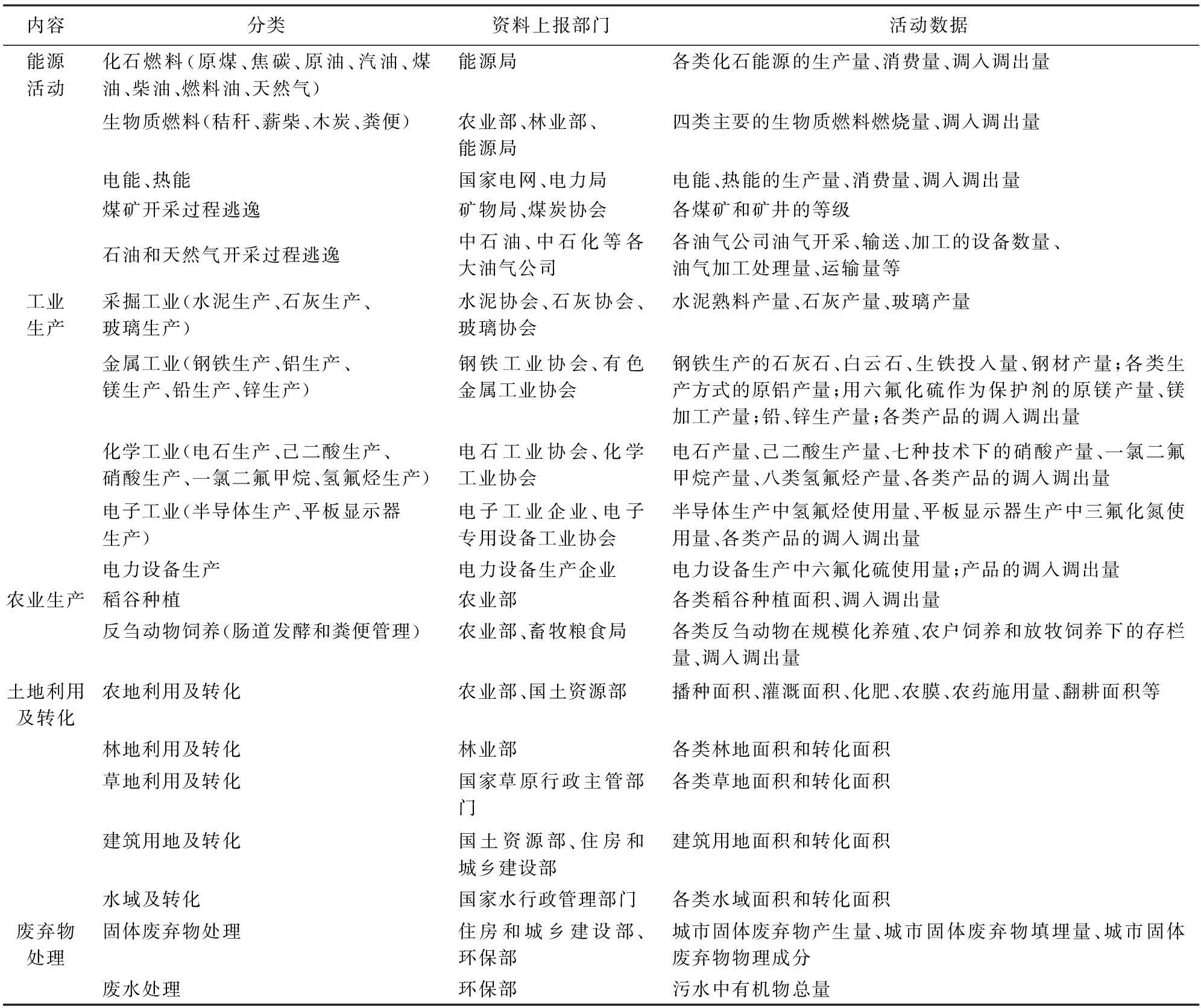

碳核算包含五种活动。参考《国家温室气体排放清单指南》和《省级温室气体清单编制指南》,将碳核算分为五种活动:能源活动、工业生产、农业生产、林业和土地利用变化以及废弃物处理。将统计部门作为碳核算的唯一出口单位,其余各个部门依据这五种活动分别向统计部门上报基础资料,如表2。

表2 碳核算具体内容和资料上报部门

表2中能源活动和工业生产过程都会涉及到化石能源的使用,为防止交叉重复计算,应根据化石燃料是作为能源使用还是非能源使用分类。作为能源使用主要是燃烧氧化。作为非能源使用有三种情况:第一种是用作工业生产的原料;第二种是用作工业生产的还原剂,既可能直接用作还原剂,也可能间接用作还原剂;第三种是用作非能源产品的生产。

2.规定碳核算的方法。碳核算分为生产碳足迹法、消费碳足迹法、直接碳排放法和完全碳排放法。四种方法在针对“国家-地区-城市-行业”四位一体核算体系时,适用范围不同,前两者针对的是国家、地区和城市三个级别的碳核算,而后两者针对的是行业级别的碳核算,下面详细论述四种方法的具体操作和适用范围。

生产碳足迹法的思想和适用范围。生产足迹法是指在进行区域碳核算时只考虑区域间的地理界限,而不管区域间由于经济交往而产生的碳转移。这种方法下我们关注的是各区域生产带来的碳排放,不考虑碳排放是被本区域消费还是被外区域消费,所以其测量结果便于对不同地区由于产业结构和产业优势的不同而引起环境污染程度的差异进行考察。测算公式为:

coei=∑QiEi

(1)

其中coei为区域(国家、地区、城市)i的碳排放量,Qi为第i种活动的活动水平数据,Ei为第i种活动的排放因子。该公式可以简单理解为区域碳排放总量为区域地理范围内五大活动的活动数据Q与排放因子E相乘得到。

从此方法的测算思想来看,由于是按地理界限来划分排放应纳入哪个区域核算范畴的,所以适用于核算不同国家、不同地区和不同城市各自地理界限范围内生产所带来的污染总量。

消费碳足迹法的思想和适用范围。消费碳足迹法是指在进行区域碳核算时只考虑本区域消费带来的碳排放,而与生产无关。这种方法充分考虑了区域间经济往来产生的碳转移,使我们更加关注于各个区域由于消费结构的不同带来的碳排放差异。在分摊区域减排责任时,由于各个地区资源禀赋不同,产业结构差异大,特别是资源丰富地区为其它地区的经济发展承担了过多的排放,所以应该给这些地区更少的减排任务,充分发挥其在全国经济链中的基础支撑地位。所以这种测量方式成为了碳减排任务分配的重要依据。测算公式为:

coei=∑QiEi+coej,i-coei,j

(2)

其中coei表示区域i(国家、地区、城市)的碳排放总量,∑QiEi表示区域i的碳排放总量,coej,i表示区域j生产、区域i消费的碳排放量,coei,j表示区域i生产、区域j消费的碳排放量。

从此方法的测算思想来看,是从各区域居民消费的角度来界定排放应纳入哪个区域核算范畴,不论本区域居民消费的产品是从哪里来的,只要是被本区域居民消费了,那么都应该进入本区域碳核算的范围,由于居民是按不同的国家、地区和城市进行划分,所以此方法也适用于测算不同国家、不同地区和不同城市的碳排放。

直接碳排放法的思想和适用范围。直接排放法是指在测算行业碳排放量时只考虑该行业最终产品直接产生的碳排放,而不考虑该行业中间投入品带来的碳排放,测算公式为:

coei=qiei

(3)

其中coei表示行业i的碳排放量,qi表示行业i 的活动水平数据,ei表示行业i的排放因子,公式(3)表示行业i的碳排放总量为行业产量与行业排放因子的乘积。

此方法的测算思想是从产品产出的角度界定核算范畴的,只考虑了产品最终产出所排放的碳,而产品是依据行业进行划分,所以此方法适用于测定行业的碳排放。

完全碳排放法的思想和适用范围。完全碳排放法是指行业的碳排放量测算不光要涵盖最终产品产生的直接排放,还应该包括中间投入品带来的间接排放,许多学者也证明了行业的直接排放测算法会较大程度地低估行业的真实排放,测算公式为:

coei=qiei+∑qjfjiej

(4)

其中coei为行业i的碳排放量,qiei为行业i的直接碳排放量,∑qjfjiej为行业i的间接排放量,考虑行业i对行业j的消耗系数fji和行业j的排放因子ej。

此方法的测算思想是从产品投入与产出的角度来界定碳核算范畴的,不光考虑了最终产出的排放,还考虑了通过中间投入品而产生的间接碳排放,由于在测算中要使用投入产出表中的消耗系数,而投入产出表是依据行业进行划分,产品也包含在各个行业中,所以此方法也适用于测定行业的碳排放。

(三)目标层级:碳监测体系

碳排放统计核算体系建立的最终目的和最终环节是连续、及时监督排放情况并向社会公众公布碳核算结果,所以公布的内容应该全面、可靠、有用,能形成碳监测体系。碳监测体系的内容包含两个方面:一是多层次公布,包括“国家-地区-城市-行业”四个层面,为进行地区和行业碳减排考核奠定基础。地区层面既可按31个省份的行政区划公布,也可按中国的八大区域范围来公布;城市层面可以先从公布大中城市排放情况逐渐扩展;行业层面也可以先从公布节能减排的重点行业入手。二是多指标公布,既要公布碳排放总量,又要公布碳排放强度,还要公布区域碳转移量,使国家在分摊地区、行业减排责任时更为公平。

四、结论

为准确、及时监督中国的碳减排效果,并为国家的碳减排责任分配奠定基础,本文在已有碳核算标准和中国GDP核算体系的基础上,探讨了中国碳排放统计核算体系的基本框架,建立了包含基础层级、中间层级和目标层级三部分的核算体系,以期实现“国家-地区-城市-行业”四位一体的核算目标。基础层级包括了碳核算的类型、范围和制度,碳排放作为一种资源,更应关注其实物量,所以碳核算类型侧重于实物量核算。碳核算的目的既包括监督污染,又包括分配减排责任,所以核算范围应该流量与存量并重,并在流量核算中明确时期,存量核算中明确基准年。在碳核算中为协调各部门工作,碳核算的制度包括了:归口管理、部门协调、统一核算与统计调查;中间层级包括核算内容和核算方法,核算内容明确了碳核算的温室气体种类和碳核算的主体分类,核算方法明确了区域核算时应将生产碳足迹法和消费碳足迹法结合,行业核算时应将直接碳排放法和完全碳排放法结合;目标层级作为碳核算的最终目标,应该做到分层监督和多指标监督。

参考文献:

[1]朱勤,彭希哲,吴开亚.基于投入产出模型的居民消费品载能碳排放测算与分析[J].自然资源学报,2012,27(12).

[2]范玲,汪东.中国居民间接能源消费碳排放的测算及分解分析[J].生态经济,2014,31(7).

[3]Brent Kin, Roni Neff.Measurenment and Communication of Greenhouse Gas Emissions from U.S.Food Consumption Via Carbon Calculators[J].Ecological Economics,2009(69).

[4]Pathak H,Jain N,Bhatia A,Patel J,Aggarwal P K.Carbon Footprints of Indian Food Items[J].Agriculture,Ecosystems and Environment,2010(2).

[5]Glen Peters,Edgar G Hertwich. Pollution Embodied in Trade:The Norwegian Case [J]. Global Environmental Change,2006,16(4)

[6]闫云凤,赵忠秀.消费碳排放与碳溢出效应:G7、BRIC和其他国家的比较[J].国际贸易问题,2014(1).

[7]刘祥霞,黄兴年.中国进出口贸易中的隐含能估算和环境分析——基于修正的投入产出法[J].统计与信息论坛,2015(2).

[8]姚亮,刘晶茹.中国八大区域间碳排放转移研究[J].中国人口·资源环境,2010(12).

[9]石敏俊,王妍,张卓颖,周新.中国各省区碳足迹与碳排放空间转移[J].地理学报,2012,67(10).

[10]潘元鸽,潘文卿,吴添.中国地区间贸易隐含CO2[J].统计研究,2013(9).

[11]刘强,庄幸,姜克隽,韩文科.中国出口贸易中的载能量及碳排放量分析[J].中国工业经济,2008(8).

[12]谢守红,王利霞,邵珠龙.中国碳排放强度的行业差异与动因分析[J].环境科学研究,2013(11).

[13]曲建升,王莉,邱巨龙.中国居民住房建筑固定碳排放的区域分析[J].兰州大学学报:自然科学版,2014,50(2).

[14]刘承智,潘爱玲,谢涤宇.中国完善企业碳排放核算体系的政策建议[J].经济纵横,2014(11).

[15]黄建,李晓明,祝君良.行业温室气体排放核算体系——以美国电力为例[J].上海节能,2013(5).

Construction of China's Carbon Emissions Statistical Accounting System Basic Framework

HE Yan-qiu1, NI Fang-ping2, ZHONG Qiu-bo3

(1.College of Management, Sichuan Agricultural University, Chengdu 611130, China;

2.Energy and Environment Office, Sichuan Provincial Bureau of Statistics, Chengdu 610041, China;

3.Journal of Sichuan Normal University (Social Sciences Edition) Editorial Department,

Sichuan Normal University, Chengdu 610068, China)

Abstract:On the basis of GDP statistical accounting system. Combined with the current carbon accounting practices. Discussed the basic framework for carbon emissions statistical accounting system. Including basic level、intermediate level and target level. The basic level is the starting point of carbon accounting which covers the accounting type, scope of accounting and accounting system. The intermediate level is the key to carbon accounting which covers accounting content and accounting methods. The target level is the ultimate goal of carbon accounting which is mainly carbon monitoring system. We hope that through the accounting framework to establish a carbon statistical accounting system contained "national-region-city-industry". Making our carbon accounting systematic、institutionalized. Easy to manage and monitor the degree of national unity and effectiveness to achieve emission reduction targets. And equitable distribution of responsibility for emissions reductions.

Key words:target level;production of carbon footprinting;completely carbon emissions;carbon monitoring system

(责任编辑:李勤)

【统计应用研究】