增值税转型对山西省工业发展的影响研究*

2016-01-05吉新峰王志强

吉新峰,王志强

(山西师范大学 经济与管理学院,山西 临汾 041004)

增值税转型对山西省工业发展的影响研究*

吉新峰,王志强

(山西师范大学 经济与管理学院,山西临汾041004)

[摘要]文章以增值税转型对工业生产经营用固定资产投资的影响为切入点,以实证分析为主要研究方法,利用2002—2012年山西省16个工业行业的面板数据,分析了增值税转型对山西省工业行业带来的影响。研究发现,实施增值税转型措施对于山西省工业行业发展所能带来的政策效应是有限的,且具有滞后性及不稳定性的特点。

[关键词]增值税转型;山西省;工业发展;影响

[DOI]10.16396/j.cnki.sxgxskxb.2015.09.010

2006年国家财政部、国税总局联合印发的《中部地区扩大增值税抵扣范围暂行办法》规定,自2007年7月1日起,国家在中部地区六省份的26个老工业基地中进行进一步扩大增值税转型(增值税由“生产型”转为“消费型”)范围的试点工作。中部六省成为了继2004年东北地区老工业基地实施增值税转型试点改革以后第二批受到转型措施惠及的地区。从理论上讲,增值税转型政策的实施必定会对工业产业带来深远的影响。生产设施设备是工业产业赖以生存与发展的基础。转型之后的增值税,允许企业将购买生产经营用的固定资产所包含的进项税额进行抵扣,可以大大降低企业外购生产用固定资产的购置成本,进而刺激企业对固定资产的投资力度;固定资产投资力度的增加,又会促进企业生产能力的提高。那么,增值税转型的实际效应如何?对工业发展会产生什么样的影响?这需要进行深入的研究。作为中部地区的主要省份,山西省较早享受到了税收政策方面的倾斜和支持。由于各方面的原因,目前山西省的工业体系高度依赖矿产和能源,涉煤产业成为山西省工业的主体。本文以山西省为例,系统分析增值税转型对工业发展带来的影响,并对增值税转型政策效应进行评价。

韩晓晨研究发现,增值税转型对不同产业所带来的政策效果不同,工业产业,尤其工业产业中的大型、重型和初级型产业受益较大。丁明强、蓝常高认为,增值税转型将对不同性质产业的影响程度不同,对资本密集型产业和技术密集型产业影响比较大,而对劳动密集型产业产生的影响则比较小。范耀卿分析了增值税转型对处于不同发展阶段企业的影响效应。李嘉明等运用双重差分法研究发现,增值税转型对东北地区企业的固定资产投资起到了较为明显的拉动作用。黄明峰等研究发现,实施增值税转型在中部地区试点对各企业固定资产投资具有一定的促进作用。王珮等研究发现,增值税改革对地方企业固定资产投资规模的增加具有明显的积极效应。

总结以往学者的研究成果不难发现,他们对增值税的转型效应对我国整体经济发展所能带来的影响均持比较认可态度,认为增值税的转型具有重要的理论和现实意义。但是,目前所得出的研究结论大多停留在转型措施正式实施之前,对转型效应研究也主要是通过理论分析而进行的预测,而且大多数研究是站在国家角度的宏观层面进行预测,实证研究较为缺乏。即使是实证研究也是根据早期在东北试点实施之后的情况进行的,并且大多停留在2008年金融危机爆发之前,面对当前日益复杂的经济环境,有必要对增值税转型效应对产业发展带来的影响进行新的分析。

一、增值税转型与山西省工业发展关系的一般分析

由于工业企业在生产经营的流转领域主要是缴纳增值税,因此,实施增值税转型从理论上看会降低工业行业的税收负担,刺激工业企业加大对设施设备进行投资,设施设备投资的增加又进一步促进工业企业生产能力的提高,使行业得到整体性的发展与壮大。固定资产范围包括以下四个方面的内容:建筑工程、安装工程、设施设备购置和其他费用,实际上增值税的转型效应并不会对全部固定资产的投资具有影响,而是仅仅会影响其中的设施设备购置投资。

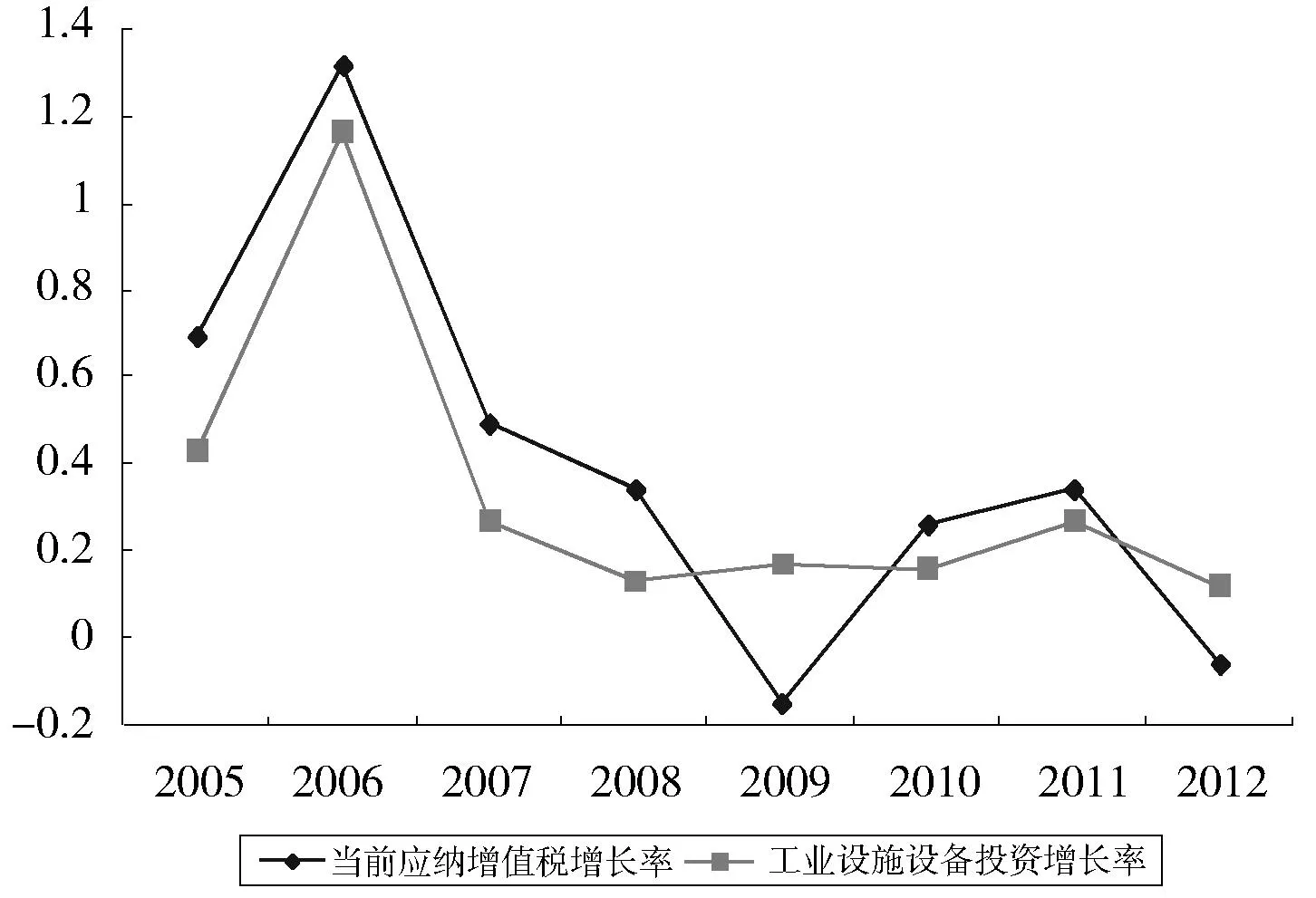

图1 2005—2012年山西省工业行业设施设备投资增长率与当期应纳增值税增长率

通过图1可知,2007年之前,山西省工业行业当期增值税应纳税额与工业行业当期设施设备购置投资额增长变化趋势相同,表明增值税转型效应并没有特别凸显。这是因为煤炭行业在山西省工业体系结构中占据重要地位,2005年山西省煤炭价格较高,面对良好的市场前景,煤炭企业纷纷扩大预期产量并增加设施设备投资。工业行业当期销售收入的增加使当期应纳增值税额同时增加,然而销售货物所纳增值税并不允许抵扣,所以当期应交增值税增长率与设施设备购置投资增长率最终会表现出同向变化趋势。从2008年起,工业企业应纳增值税增长率迅速降低,在2009年达到了最低点,降幅达15%,当期应交增值税增长率负增长说明,如若不考虑金融危机的影响,转型措施可以降低工业行业的税收负担。在此期间工业企业设施设备购置投资增长率小幅上升,在2009年转型效应得到不太明显的体现;此后应纳增值税增长率又开始上升两年后再下降,而工业行业设施设备购置投资增长率则一直处于下降状态。

以上分析说明,增值税转型措施实际政策效应直到2009年才得以体现,并且增值税转型改革实施几年以来,从整体来看其对山西省工业行业设施设备投资带来的影响并不十分显著,直到2012年,转型效应才再次得以体现。

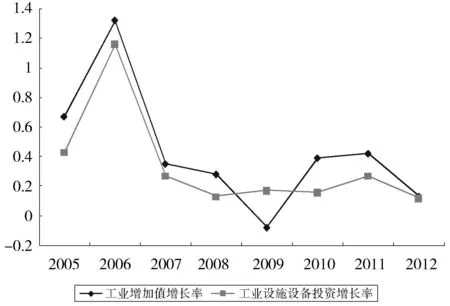

图2 2005—2012年山西省工业行业工业增加值增长率与设施设备投资增长率

2005—2012年期间,山西省工业增加值增长率与工业设施设备购置投资增长率之间基本是同向变化的,说明对于山西省而言,设施设备购置投资是工业发展的主要推动因素。根据相关理论,工业增加值增长率与工业设施设备投资增长率的增长应当伴随当期应纳增值税增长率的降低,而实际情况并非如此。2009年之后,设施设备投资增长率与工业增加值增长率开始上升,但是并没有伴随着当期应纳增值税增长率的下降而下降,这说明了转型措施效应具有不稳定性。直到2012年,当期应纳增值税增长率才小于设施设备投资增长率和工业增加值增长率,验证了转型措施对于山西省工业的影响具有滞后性的观点。

综上所述,在目前复杂且多变的经济背景之下,增值税转型改革所产生效应对山西省工业产业所带来的影响具有滞后性及不稳定性。

二、实证分析模型

(一)变量选取及数据处理

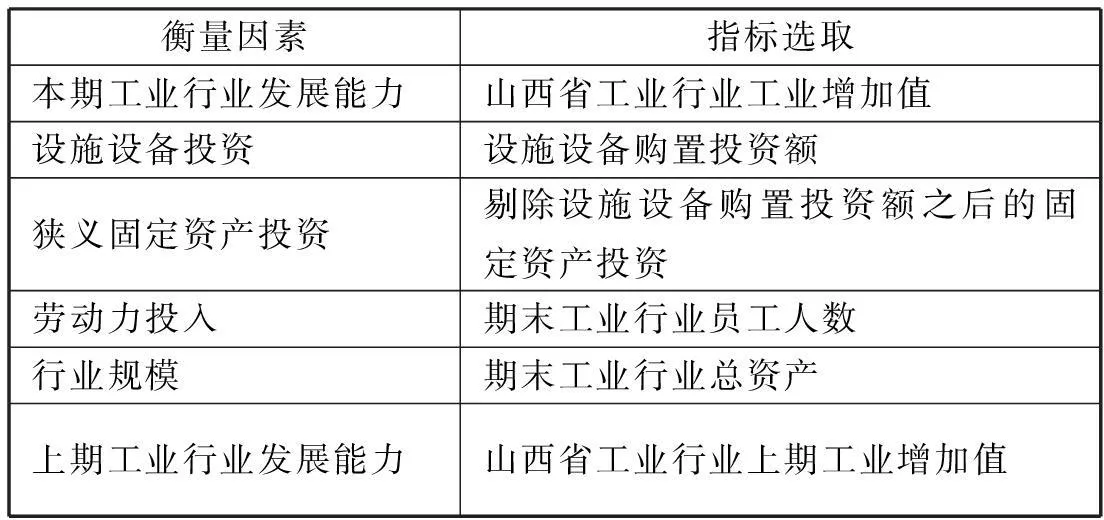

被解释变量的选取。本文研究的核心是增值税转型对山西省工业行业发展的影响作用。衡量整个工业行业的发展能力,最重要和最常用的指标是工业增加值。因此,本文选取山西省工业16个行业的工业增加值指标作为被解释变量来反映工业行业的发展能力。

解释变量的选取。柯布—道格拉斯生产函数表明,对于工业行业而言,固定资本投入和劳动力的投入是促进工业发展的推动力。如前文所述,增值税转型并不是对全部固定资产投资所含进项税额进行抵扣,而只允许对当期生产用设施设备投资所含进项税额进行抵扣。在此,我们将固定资产进行分解,将设施设备投资作为解释变量,来判断增值税的转型效应。

控制变量的选取。首先,将剔除设施设备投资之后的固定资产投资作为控制变量之一;其次,基于山西省工业产业特点及相关学者研究成果,需要考虑工业行业劳动力投入、行业规模及上期发展能力等因素。

具体关于解释变量与被解释变量和控制变量所衡量的因素及指标的选取见表1。

表1 各变量衡量因素及指标

(二)数据来源

本文数据主要来源于中国经济网统计数据库、相关年份《山西省统计年鉴》、相关年份《山西省工业统计年鉴》、山西经济信息网。从本文研究目的和数据的可获得性角度出发,数据选取区间为2002年至2012年之间的11年。样本选取山西省工业行业中16个具有代表性的行业,所选取行业分别为:煤炭开采和洗选业,黑色金属矿采选业,农副食品加工业,酒、饮料和精制茶制造业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,医药制造业,非金属矿物制品业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,金属制品业,通用设备制造业,专用设备制造业,电气机械和器材制造业,通信设备、计算机及其他制造业,电力、热力生产和供应业。2002—2012年期间,以上16个行业当期工业增加值占全省工业增加值比重平均为95%左右。因此,选取上述行业为主要研究对象,进而以此分析增值税转型效应对山西省工业发展所带来的影响是可行的。

(三)模型设定

本文以柯布—道格拉斯生产函数为基础建立模型,并通过结合上文的分析扩充相关内容,从而形成模型一。

模型一:

Valuei,t=α0+α1APi,t+α2FAi,t+

α3Humani,t+α4Sizei,t+α5Valuei,t-1+εi,t

式中Value为山西省16个工业行业在2002—2012年期间历年的工业增加值;AP为设施设备购置投资额;FA为扣除设施设备购置投资额之后的固定资产投资额;Human为行业人力资本投入;Size为工业行业规模。α0代表常数项;ε代表残差项;i代表行业;t代表时期,单位为年。

山西省工业产业主要是以重型工业产业为主,企业所购置的生产设施设备不单单会对当期的发展能力带来影响,而且会对未来几年甚至十几年的发展都会有影响;并且考虑到重型工业企业生产用设施设备具有一定的特殊性,即使设施设备在当期采购也并不一定能在当期形成生产力。

据此,要在模型一的基础之上,应该考虑到转型政策的滞后性,尽可能地将工业行业设施设备购置投资这一解释变量进行滞后分析。为了更加科学严谨地体现实证结果,对解释变量进行滞后两期处理(表示为APi,t-1和APi,t-2),从而由模型一可推导出模型二。

将解释变量滞后两期形成模型二:

Valuei,t=α0+α1APi,t+α2FAi,t+α3Humani,t+

α4Sizei,t+α5Valuei,t-1+α6APi,t-1+α7APi,t-2+εi,t

三、实证结果分析

(一)模型一实证结果及分析

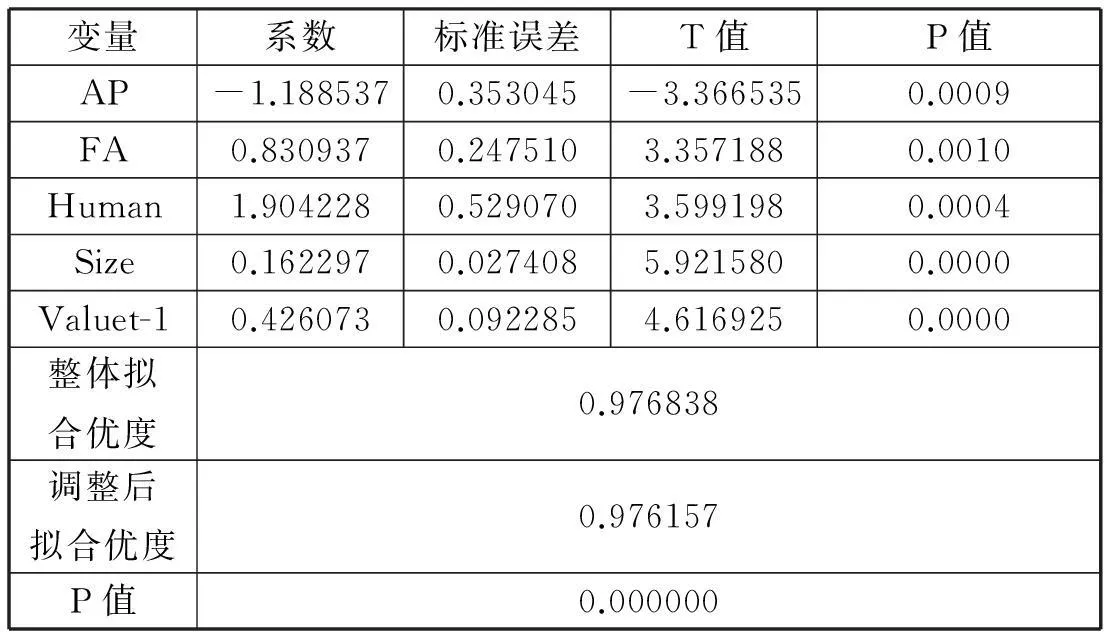

表2 模型一回归结果

通过表2可以发现,从整体来看模型一拟合优度达到了97%,调整后的拟合优度也达到了97%,说明模型一与实际情况的拟合度比较理想;P值接近于0,说明自变量对因变量的解释程度较高。具体对解释变量工业行业设施设备投资来分析(AP),可以看出工业行业设施设备投资通过了P检验,并且达到了1%的显著性水平,但是设施设备投资的系数为-1.188537,反映出设施设备投资对当期工业行业的发展没有起到推动作用。

通过观察其他变量不难发现,首先,对于山西省工业行业而言人力资本的投入(Human)对当期工业行业生产力的提高具有较为明显的推动作用,其系数接近于2,并且P值达到1%的显著性水平。因此,可以得出基本结论认为,对山西省工业行业当期发展起到最大推动作用的是人力资本的投入,这也可以反映出山西省工业行业正处在一个较为低水平的发展阶段,工业产业整体来看属于劳动密集型产业。其次,对当期工业行业发展起到推动作用的因素是行业固定资产投资(剔除设施设备投资之后的投资),FA系数达到0.83,这样的结论说明要促进山西省工业行业的发展需要对固定资产进行大力投资,体现出山西省工业行业是以重型工业制造业为主的特点。最后,对于山西省工业行业的发展而言,行业规模(Size)所起到的促进作用有限。

以上分析验证了本文得出的初步结论:增值税转型措施带来的政策效应并没有对当期工业行业的发展带来明显的推动作用,政策效果在未来时期才会得以体现。该结论同张斌的分析一致,张斌就认为增值税转型效应具有滞后性。

(二)模型二实证结果及分析

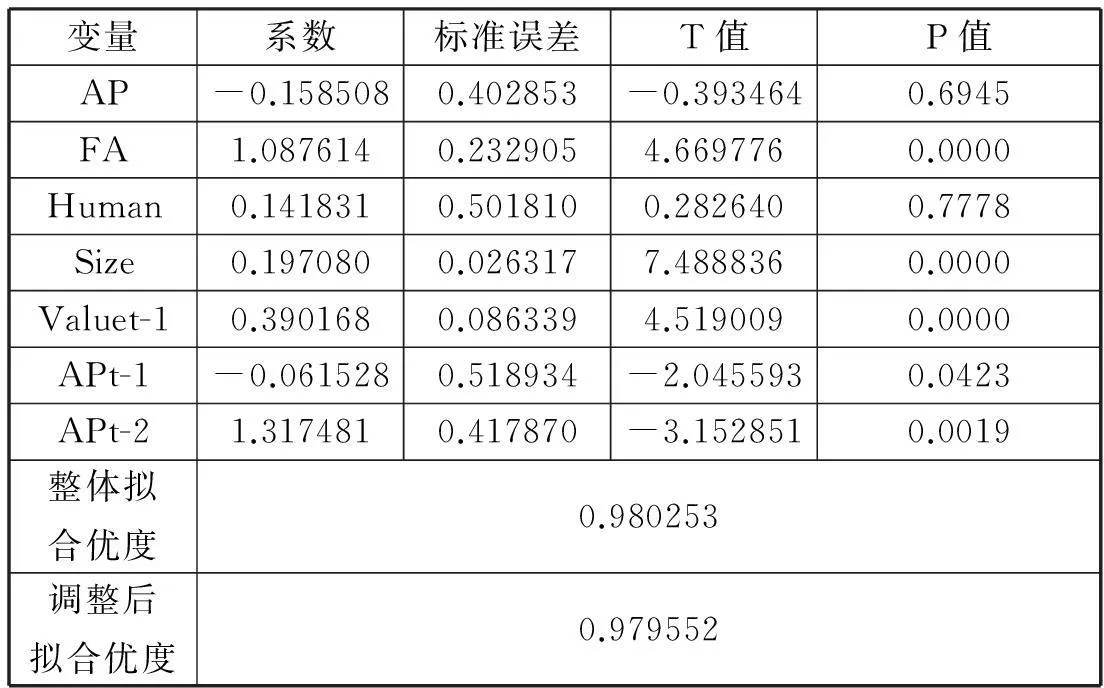

表3 模型二回归结果

通过表3可以发现,对工业行业设施设备投资进行两期滞后形成的模型二拟合优度有进一步的提高,达到了98%。具体来说,AP无法通过P检验,说明当期设施设备投资对工业行业生产能力的提高起不到促进作用;解释变量APt-1通过P检验并且达到了5%的显著性水平,说明设施设备投资对工业行业生产力的影响在减弱,并且APt-1系数为负,说明设施设备投资对下一年工业行业生产力的提高也没有起到推动作用;而解释变量APt-2通过了P检验并达到了1%的显著性水平,并且系数为正,说明当期进行的生产设施设备投资对以后第二年的生产力发展起到了较为明显的推动作用。此次分析说明,固定资产投资增加并没有引起当期工业行业生产能力的提高,也从另一个角度说明增值税转型措施最终结果不甚理想。

将设施设备投资滞后两期之后分析的结果说明,从长期来看对于山西省工业行业的发展起到最重要推动作用的是固定资产的投资(即AP与FA的总和),而人力资本投入(Human)以及行业规模(Size)所起到的促进作用逐渐降低,但是行业规模因素要比人力资本投入因素的影响更具稳定性和持续性。

以上实证分析结果验证了本文所提出的观点,也与诸多学者的观点结论相吻合。转型措施会直接作用于工业行业生产设施设备的投资,但是对于山西省而言生产设施设备的投资并不会对当期生产力的提高起到推动作用,而是会对未来几期生产力的提高有积极的影响,进而可以确定转型措施带来的实质效应具有滞后性及不稳定性。

四、结论及建议

从整体来看,实施增值税转型措施对于山西省工业行业发展所能带来的政策效应是有限的。首先,由于金融危机影响的持续扩大,工业行业受到了较大的冲击。在这样的背景之下,并非单纯依靠积极的财政税收政策或者税制改革就能对山西省工业的发展起到明显的促进作用。其次,本文通过分析证明了增值税转型措施对山西省工业行业发展所带来的实际措施效用具有一定的滞后性及不稳定性的特点。

为了使增值税转型措施的政策效果得到更加有效的体现,笔者认为可以从以下几方面着手对相关内容进行完善。

第一,扩大增值税的可抵扣范围。我国实施的增值税转型借鉴了国际一般经验,仅仅允许企业对外购生产经营用设施设备的投资所含增值税进行抵扣,由于工业企业主要缴纳增值税,下一步有必要扩大增值税的可抵扣范围,积极发挥增值税的调节作用,真正做到减轻工业行业的税收负担,促进工业产业结构升级和生产能力的提高。

第二,充分利用税收政策的反向激励手段。增值税的转型是一项积极且正向的税收优惠政策,在山西省试点实施过程中结果不够理想,对工业行业的促进作用不明显,除却经济危机之下整体经济形势不乐观的因素之外,最重要原因就是由于山西省的工业体系是以传统的能源产业为主的重型工业。因此,增值税转型带来的外购设施设备成本降低的利好并不会促使其引进先进生产设备,改变企业生产现状。所以,有必要实施一定的税收反向激励措施,通过增加税收来刺激工业企业淘汰旧设备,更换新设备,进而使增值税转型措施效应得到优化,促使工业行业的发展进入新的阶段。

第三,加大对增值税转型改革的宣传及指导工作。增值税转型措施在开展实施前夕,大部分企业均放弃既定的固定资产投资计划,延期进行生产设施设备的采购,从短期来看这似乎能使企业及时享受转型改革带来的优惠,但是从长期来看这影响到了企业战略的部署和计划的实施,不利于企业长期稳定发展。从国家层面看,转型措施影响无法及时体现不利于金融危机背景下我国经济的恢复和发展。因此,政府应当加大对增值税改革的宣传及指导工作,引导企业正确面对政策的实施。

第四,加快涉及增值税法律的立法工作进程。增值税转型措施对山西省工业行业的实施结果不尽如人意,有很大一部分原因是因为相关立法工作没有及时跟进,导致转型措施在实践中没有得到地方政府足够的重视,进而使改革推动力度不足,无法有效体现转型措施的利好。因此,应加快《增值税法》的立法工作进程,这不但是政策贯彻落实的需要,更是我国经济保持健康稳定发展的需要。

[参考文献]

[1] 韩晓晨.东北地区增值税转型的效应分析.科技和产业,2004(6): 30-33.

[2] 丁明强,蓝常高.增值税转型的社会经济效应分析.涉外税务,2006(1):13-17.

[3] 范耀卿.全国增值税转型方案探讨.广西财经学院学报,2006(5):9-42.

[4] 李嘉明,李苏娅.增值税转型对固定资产投资影响的实证研究.财经论丛,2007(1):26-31.

[5] 黄明峰,吴 斌.增值税转型对固定资产投资的影响研究——基于中部6省26市的经验数据.财会月刊,2010(1):37-40.

[6] 王珮,张先美,田冬.增值税转型对制造业固定资产投资的影响.税务研究,2013(4):28-32.

[7] 张斌.营业税全面取消后的影响分析.财会研究,2011(2):31-33.

[收稿日期]2015-05-18

[作者简介]吉新峰(1971-),男,山西临猗人,山西师范大学副教授,经济学博士。研究方向:区域经济。 王志强(1989-),男,山西太原人,山西师范大学硕士研究生。研究方向:行政管理。

[中图分类号]F810.424;F427

[文献标识码]A

[文章编号]1008-6285(2015)09-0047-05

Study on the Impact of VAT on the Industry of Shanxi Province

Ji Xinfeng,Wang Zhiqiang

(SchoolofEconomicsandManagement,ShanxiNormalUniversity,Linfen041004,China)

[Abstract]With the influence of VAT on the investment of fixed assets for industrial production and business operation as the research point and the empirical analysis as the main research method, this article made an analysis on the imparct of VAT on the industry in Shanxi Province on the basis of the collected panel data of sixteen industries in Shanxi Province from 1997 to 2009. It is found that this impact of VAT on the industry of Shanxi is rather limited,being both hysteretic and unstable.

[Key words]VAT;Shanxi Province;development of industry;impact

*山西师范大学哲学社会科学基金课题(YS1307)。