网络金融时代商业银行客户行为变化趋势及优化措施

2015-12-31王碧莹

摘 要:如今,互联网信息技术的快速发展,网上购物平台、移动支付、余额宝等代表互联网金融模式,逐渐形成规模并深深地影响着人们的生活与工作。本文通过分析网络金融时代商业银行客户的行为变化,浅析了银行应当如何作出必要措施。

关键词:网络金融;商业银行、客户行为;变化

21世纪的今天,人们的生活已经离不开互联网,通过互联网办理支付结算、网上购物的人也越来越多,商业银行面对了十分大的机遇与挑战,那么商业银行应当如何应对这一变化,为客户提供更优质的服务呢?

一、网络金融发展现状

1.第三方支付

如今网络交易平台在不断迅速发展着,第三方支付也随着越来越普及了,它使得买卖双方相互不信任的危机得以解决,在其中起着中介的作用,并且又加速地促进了电子商务的进步与发展。到目前为止,有200家企业取得了中国人民银行颁发的第三方支付牌照,其中有很多是人们熟知并具有强大实力的第三方支付公司,,不仅有用于个人支付使用的支付宝,财付通等,还有专门用于银行卡受理环境的银联商务等等,在人们的工作与生活中随着都能接触到第三方支付,第三方支付企业在不断快速发展着。根本相关统计数据显示,从2008年到现在,第三方互联网支付总金额在不断快速增长,由2008年的2356亿元增长到如今的10亿元左右。

2.移动支付

目前,移动技术的持续发展与IT技术的不断进步,手机中的智能终端也在迅速发展着,包括众所周知的苹果手机APP以及安卓系统,移动支付渐渐地被人们所接受并逐渐形成规模。根据统计数据显示,中国移动支付交易金额由2011年的742亿元增加到如今的几千亿元,这代表着移动支付在被越来越多的人使用着。

3.网络借贷

网络借贷是人们通过网络实现借贷,借贷双方都可以利用网络平台实现借入和借出,并且能够足不出户就能够实现借贷目的。这些平台为不仅满足了实力强大的投资者理财欲望也帮助了小额投资者走出无法从其他金额机构取得资金的困境,满足了很多投资者的需求,发展非常快速。

4.网络理财

投资者通过网络取得商家提供的理财服务以及金融咨询,依据外界条件的改变来调整剩余资产的形态,从而实现投资者收益最大化。面对变化万端的金融市场,网络理财为许多个人投资者提供了方面。比如,余额宝只用了短短4个月的实践就拥有了一千多万用户,以及1300亿元的规模,同时余额宝把天弘基金推向了最大公募基金的宝座。

二、网络金融时代银行客户行为变化趋势

1.银行业务渠道选择

客户在选择渠道时,大概有一般的客户选择了柜台,有的选择了自助机或者网银的客户还同时选择了柜台,由此可以看出客户对柜台的依赖性比较强,很多客户对于有的业务还是习惯于在柜台办理。根据抽样调查显示,在只选择柜台渠道办理业务的80名客户中,平均年龄45岁左右,其学历只是完成了义务教育,这说明了年龄较大、学历偏低的客户比较依赖与柜台办理业务。同样的,根据抽样调查显示,选择网银或者手机银行的渠道办理业务的90名客户中,大学及以上学历的人数约为90%,平均年龄为32岁,这表明了学历比较高的年轻客户则习惯于通过网银或者手机银行办理业务。

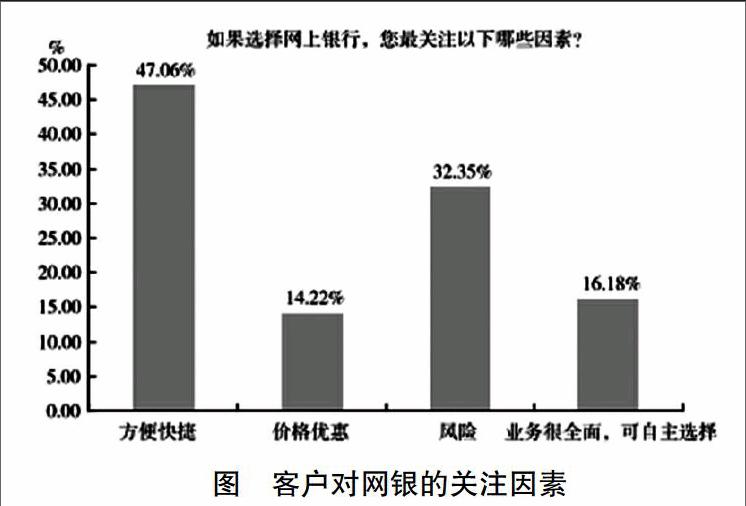

2.客户对网银的关注因素

在客户对网银关注因素方面,因为网银的一个最大特点就是足不出户就能办理业务,在电脑上通过网络客户自己就能完成有关的业务操作,所以客户选择网银的最大目的就是是否能为其带来方便。另外,客户对网银关注的因素就是风险。虽然网络能给客户带来便捷,但同时客户也担心着网络诈骗以及网络病毒的现象发生,担心网银被盗或者被破坏,风险因素就成为了客户第二关注的内容。有的客户还比较关注网银业务的是否全面以及价格方面。在办理网银业务过程中,网银业务的全面性主要体现在数据上,所有业务都有涉及。但是主要还是集中在支付结算等业务方面,这也是银行柜台较大的业务量,分担了不少银行柜台工作量。下图为客户对网银的关注因素。

3.客户对待网络理财的态度

根据调查显示,只有三成客户会在通过网络来进行理财产品的购买。很多客户对金融知识不是很了解,对于有哪些理财产品了解程度也不一样。因此,客户更加倾向于与银行客户经理进行沟通,并且处于安全性等方面的考虑,客户并不喜欢单独通过网络来购买理财产品。并且,大部分银行客户经理也倾向于让客户在柜台上购买理财产品。根据调查显示,在网络上购买过理财产品的客户中,有一半以上的客户购买的是银行的理财产品,其次就是基金公司的理财产品,而保险以及证券公司等的理财产品客户购买的相对较少,由此可以看出,客户还是更加倾向于银行的理财产品。客户选择银行理财产品的主要原因在于资金的安全性方面,比较信任银行控制的网络安全。另外,客户对银行的网络购买方式也比较熟悉,认为收益稳定,有较多的选择。

4.客户对网络支付的使用

通过调查数据分析,客户对网络支付的使用情况与网络理财的购买情况相反,有大约70%的客户使用过网络支付,这说明了客户比较接受网络支付,并且客户中女性比例比男性略高。在选择支付工具时,大部分网络支付渠道最终还是要通过网银来实现的,因此网银仍然是网络支付的主要方式,占比约为七成以上。其次是支付宝,这表明了网购是网络支付中一种比较重要的支付形式。然而值得注意的是,在使用过网络支付的客户中,通过淘宝购物的欲望,女性远远大于男性,男性的网络支付大多还是倾向于在网银的支付结算方面。

5.客户手机银行的使用

通过调查得知,只有大约28.14%的客户使用过手机银行办理业务,手机银行并没有被广泛使用。然而手机银行只是移动支付的缩影,这表明了移动支付的全面推广仍然还需要一个过程。客户对使用手机银行办理业务的安全性是最为在意的,手机比较容易遗失,因此对于安全保护功能也希望有更多的方式。

三、网络金融时代银行面对客户行为变化趋势的优化策略

1.建立以客户为中心的理念

当网银业务发展成熟时,金融服务业的环境也将发生重大的改变,把“以客户为中心”是未来银行发展的趋势。银行应当通过网络技术,采用数据挖掘等有关技术来收集客户信息,将客户资料进行储存、整理以及分析,对每一位客户展开全面的了解,从而找出有潜在消费能力的客户、分析客户信用卡的使用状况以及利用信用卡犯罪的可能性、银行从客户得到盈利的情况等等。通过分析与比较找出具有获利潜力的客户,并且为这些客户提供其个人需要。

2.搭建互联网金融交易平台

商业银行应当搭建自己的互联网交易平台,交易平台应当支持各大电商交易、支持理财投资、支持个人资金流等。银行在互联网金融时代中继续发挥着信用中介的功能,商业银行应当改变当前对网上银行的看法,并且提升网上银行的地位,优化客户的体验,为广大客户提供更好的服务。

3.关注产品创新与更新

即便如今处于互联网金融时代,收益和风险仍然是客户最关心的话题,但是方便与便捷成为了客户首要考虑的因素,这表明了,客户的金融消费倾向在变化着。银行在设计理财产品时应当关注这一特点,不仅要为客户提供高收益还应当创新产品的便利性,从而能够最大程度的满足客户的需要。

4.加强网络金融人才建设

随着互联网的飞速发展,然而相应的人才储备并没有随着跟上,相对顶尖的人才还是比较缺乏。由于互联向是一个比较新的行业,因此从事互联网工作的人员经验并不是非常丰富。因此培养集网络技术、市场营销技能于一身的人才是十分必要的,这也是互联网金融领域争夺的关键。

四、结束语

随着我国经济的不断迅速发展,人们已经处于互联网金融时代,商业银行作为传统的社会金融服务提供者已经遇到了前所未有的挑战,迅速实现互联网金融转型是商业银行的必经之路,商业银行应当为不断满足客户需要而做出相应的措施,为客户提供更多更好的服务,相信商业银行能够在这场变革中从被动变为主动,最终取得胜利。

参考文献:

[1]贾澎涛,丁慧.网络金融时代银行客户行为变化趋势及对策研究[J].华北金融,2014,(02),58-60.

[2]张庆新.网络金融时代商业银行客户行为变化趋势及对策[J].时代金融,2014,(08),113-120.

[3]刘峰,刘敬,白松.互联网金融时代银行客户行为变化趋势及对策研究[J].北京金融评论,2014,(03),187-203.

作者简介:王碧莹(1991.04- ),女,汉族,籍贯:甘肃兰州,学历:在读硕士,单位:兰州财经大学,研究方向:金融理论与政策