货币互换与稳定人民币汇率的新市场机制研究

2015-12-30李军峰教授王艳秀副教授石家庄经济学院经贸学院石家庄050031

■ 李军峰 教授 王艳秀 副教授(石家庄经济学院经贸学院 石家庄 050031)

引言

随着世界经济一体化趋势的深入,汇率在一国国际经济交往中的核心地位越来越凸显,人民币汇率也一直是中国经济开放过程中不可回避的热点问题。国内外许多学者从不同角度对此做了研究,并取得了许多值得关注的成果,其中不乏研究影响汇率变动机制的文献。

Williamson(1994)认为一国的经济增长和资本流动是决定一国汇率的因素。一国汇率变动应该同一国经济增长和资本流动的长期趋势保持一致。Clark,Macdonald(1998)以利率平价理论为基础利用行为均衡汇率模型进行研究,认为国家间利差、基本经济因素会影响一国汇率。Cerra,Valerie,and Sweta Chaman Saxena(2002)指出一国汇率受一国财政政策、进出口贸易额、经济开放度、劳动生产率和资本管制等因素的影响。Inkoo,Lee(2008)研究了汇率变动的影响因素。一国交易成本、劳动生产率、商品替代弹性等都可以影响本国汇率水平。

黄昌利(2010)运用行为均衡汇率模型,利用中美可贸易部门劳动生产率、中国对外贸易、中国政府支出、货币供应量分析了人民币长期实际有效汇率的决定机制。李晓峰、陈华(2010)在宏观汇率决定理论模型的基础上,引入异质性预期作为人民币汇率决定的影响因素来解释人民币汇率理论预期与实际汇率的差异。采用中美货币供应量之差、GDP之差、短期利差、预期通货膨胀率之差和通货膨胀率之差对人民币汇率进行协整回归。刘威、吴宏(2010)在无抛补利率平价模型基础上对中美利率与人民币汇率进行了实证检验。

从以上研究可以看出,国外的研究主要得出影响汇率变动的一般性因素,如经济增长、资本流动、国际间利差、财政政策、进出口贸易、劳动生产率等;国内的研究主要利用我国的相关数据,侧重分析影响人民币汇率变动的因素,如劳动生产率、对外贸易、货币供应量、政府支出、利差、预期通货膨胀等因素。已有的研究客观地分析了影响汇率变动的外汇市场以外主要因素。本文拟结合货币互换原理,分析中央银行参与货币互换的特殊性;指出人民币互换协议的实施,在外汇市场上形成中国人民银行影响人民币汇率的市场干预机制、市场预期机制和派生机制等新的市场渠道,这对推进人民币汇率市场化具有重要的现实意义。

货币互换与人民币互换协议

(一)货币互换

20世纪70年代末,货币交易商为了逃避英国的外汇管制而开发了货币互换。1981年国际金融市场正式出现了货币互换业务,1982年国际金融市场又出现了利率互换业务。金融互换是两个或两个以上的当事人按照约定条件,在约定的时间内,交换一系列现金流的合约。互换是比较优势理论在金融领域最生动的运用。依据比较优势理论,只要满足以下两个条件,就可以进行互换:双方对对方的资产或负债均有需求;双方在两种资产或负债上存在比较优势(郑振龙,2006)。

随着国际互换市场迅速发展,交易金额日益扩大,为了使利率互换的法律协议标准化、格式化,1985年,国际互换交易员协会公布了国际互换的指导性文件《互换的标准表述,假设、及规定守则》(被称为《互换手册》),供所有利率互换交易的参加者参考使用;1986年,又做了一些修改补充,出版了1986年版《互换手册》;1987年,公布了包括货币互换交易在内的统一标准协议,称为《利率和货币互换协议》(陈炜,1992)。这些文件成为互换协议的规范性标准,于是互换市场的发展越来越成熟。

货币互换是金融互换的一个基本类型,是互换双方由于在各自国家的金融市场上具有比较优势,因此将本币的本金和固定利息与另一货币的等价本金和固定利息进行交换。互换的期限通常在2年以上。参与互换的主体主要是跨国公司、商业性金融机构等。通过货币互换,参与者可以实现不同币种的资产(负债)相互转换。

(二)人民币互换协议

近年来,西方主要国家的中央银行也开始利用货币互换协议,以实现区域金融合作。2007年12月12日,美联储与欧洲中央银行、瑞士银行签订货币互换协议;2008年9月29日,美联储与欧洲、瑞士、英国、日本四家央行签署货币互换协议,后来,分三次修改协议:扩大互换规模、延长协议时间;2009年4月6日,这五家央行达成互换额度协议,必要时可向美国金融机构提供外汇。中央银行参与货币互换市场,会使国际金融市场发生深远的变化。

在参与货币互换协议方面,早在2001年中国就开始了货币互换,确定的发展方针是“先周边,后拉美”。2001年,中国人民银行就同泰国银行签署了总额为20亿美元货币互换协议;2002年3月,中国与日本签订了约30亿美元的货币互换安排协议。根据中国央行的数据,截至2014年7月,中国已与24个国家及地区分别签署了货币互换协议,累计总规模超过2.7万亿元人民币。在巩固基础的前提下,人民币互换的总规模和覆盖面都在快速扩大,互换协议的期限均为3年,相对较长,说明人民币国际区域合作的稳定性比较好。

稳定人民币汇率的新市场机制

由中央银行主导的货币互换协议,也称临时互惠信贷货币协议,在政策效果上有着自身的特殊性(王凯,2009)。从中国人民银行的角度看,人民币互换协议可被视为人民币流动性互换协议,它可以分解为一系列同时达成的交易:首先,在互换期初时,当一家外国中央银行向中国人民银行提现它的互换额度时,该中央银行应以即期市场汇率卖给中国人民银行特定数量本国货币,中国人民银行在该外国中央银行的账户中持有这笔外国货币,中国人民银行提供的那笔人民币则存在中国人民银行的该外国中央银行拥有的账户上;其次,在互换期间,双方按照订立协议时双方约定将来期间各次交换时所用汇率,将各自负担利息互换;最后,互换期届满时,执行最后一笔交易,要求该外国中央银行以约定远期汇率在指定的未来某一交易日购回本币本金,其中,远期汇率以利率平价理论为基础计算得到。此过程,各国中央银行承担借出外币的信用风险。当然,此过程,也可由中国人民银行发起(胡华锋,2012;纪洪天等,2006)。从业务过程看,人民币互换协议实质上应属于中国人民银行公开市场操作工具中的外汇操作工具。中国人民银行在实施人民币互换协议时,对稳定人民币汇率作用主要是通过干预市场机制、市场预期机制和派生机制来实现的。

(一)市场干预机制

通过实施人民币互换协议,中国人民银行可以定向注入人民币与相关货币流动性,使外汇市场的供求基本稳定,保持人民币汇率在某一相对稳定的水平。该机制是中国人民银行利用人民币互换协议维持了人民币市场的供求而达到了保持汇率稳定的目的,所以该作用机制可被称为市场干预机制。

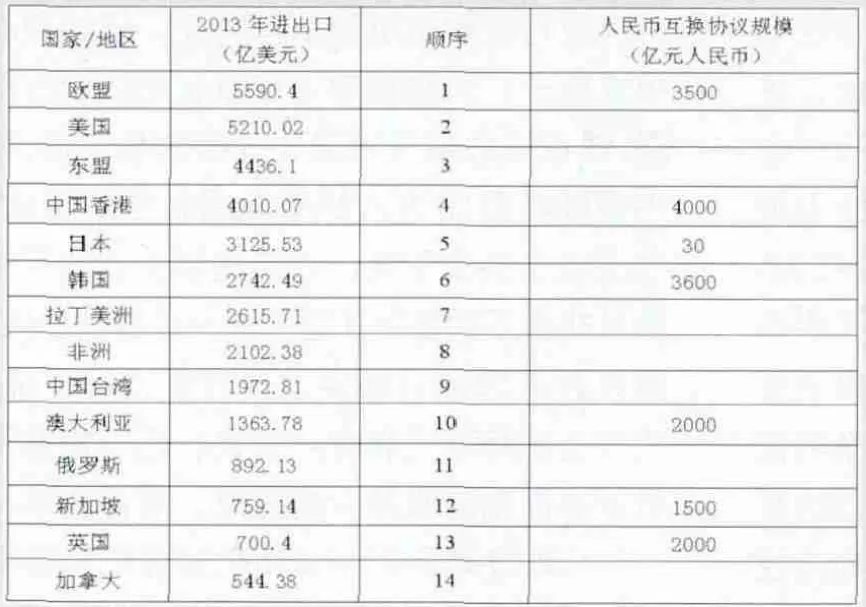

表1 2013年中国进出口贸易伙伴排序及部分签订人民币互换协议规模一览表

由于人民币只是在经常账户下是自由兑换的,而在资本与金融账户下是有条件的兑换,决定和影响人民币汇率水平及变动的主要因素是中国国际收支中经常账户下的交易,其中最重要的仍然是进出口贸易,所以,形成人民币汇率的市场供求基础主要是进出口贸易。

表1显示,中国大陆和贸易伙伴的进出口贸易规模与中国人民银行和外国央行签订人民币互换协议的规模大体呈正相关关系,即进出口规模大则人民币互换协议规模就大。如欧盟、中国香港、韩国等国家和地区是中国大陆重要的贸易伙伴,则中国人民银行与之签订的人民币互换协议的规模也相对较大;中国大陆与新加坡和英国等国之间的进出口贸易规模较小,则中国人民银行与之签订的人民币互换协议规模也相对较小。当然,每一笔人民币互换协议的实施都有助于定向稳定该时期人民币与贸易伙伴货币之间的汇率水平。

(二)市场预期机制

人民币互换协议在签订时,中国人民银行与相应的某外国央行已约定了互换期内人民币现金流与其货币现金流交换的一系列汇率,包括互换期内利息交换的汇率和互换期届满时本金换回的汇率。

这些各个时间点上的汇率对于外汇市场上中国人民银行与商业性金融机构之间人民币与该外币的交易价格具有指导性的影响,于是这就形成相应时间点人民币与该外汇的指导性汇率;接着,商业性金融机构之间进行人民币与该外汇交易时,其价格会参照指导性汇率来制定;最后,商业性金融机构与客户之间的人民币与该外汇的交易价格,会受到商业性金融机构之间该外汇交易价格的影响。这样,人民币互换协议确定人民币与该外汇的互换汇率,就成为外汇市场上投资者心理预期的汇率水平。所以,人民币互换协议汇率影响外汇市场投资者的预期,进而投资者的预期影响外汇市场上人民币与该外汇之间的即期汇率。

(三)派生机制

通过签订人民币互换协议,设定人民币与相应互换货币未来指定日期的远期汇率,在互换时期内,在国际金融市场上,如果其他条件不发生显著变化时,人民币与互换货币就建立起了相对稳定的联系,这些货币主要包括:韩元、港币、英镑、瑞士法郎、欧元、马来西亚林吉特、白俄罗斯卢布、印尼卢比、新加坡元、泰铢、巴基斯坦卢比、阿联酋迪拉姆、蒙古奥格里特、澳元、土耳其里拉等,这些货币不乏国际金融市场上重要的货币,如欧元、英镑、港币、澳元等;另外,这些货币又与国际金融市场上的关键货币——美元,各自都具有相应的市场关系。

这样,人民币通过这种派生机制与国际金融市场上主要货币建立了相对稳定的联系。这种相对稳定的联系,使得人民币汇率在国际金融市场上定值更准确,既反映市场供求情况又增强了平稳性。

结论

完善人民币汇率“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率”的形成机制,对于稳定中国进出口贸易和进一步开放我国的资本市场都具有重要的意义。随着中国人民银行与外国央行不断签订人民币互换协议,人民币互换协议正在成为人民币参与国际金融市场活动的重要渠道和手段。随着人民币互换协议的实施,通过市场干预机制和市场预期机制,中国人民银行可以进一步完善在国内外汇市场上人民币汇率形成机制;通过派生机制,中国人民银行可以进一步完善国际金融市场上人民币汇率形成机制。

1.黄昌利.人民币实际有效汇率的长期决定:1994-2009[J].金融研究,2010(6)

2.李晓峰,陈华.交易者预期异质性、央行干预效力与人民币汇率变动— 汇改后人民币汇率的形成机理研究[J].金融研究,2010(8)

3.刘威,吴宏.中美两国利率与汇率相互影响效应的评估研究[J].世界经济研究,2010(2)

4.郑振龙.金融工程[M].高等教育出版社,2006

5.陈炜.“利率和货币互换协议”简介[J].国际金融研究,1992(3)

6.王凯.中央银行的货币互换交易[J].货币市场,2009(6)

7.胡华锋.中国货币互换协议的动因分析[J].金融研究,2012(6)

8.纪洪天,纪一.衍生工具会计[M].立信会计出版社,2006