商业银行跨区域经营相关因子的影响

2015-12-28于苏日娜

崔 虹,于苏日娜

(中央财经大学金融学院,北京 100081)

一、引言

在20世纪90年代中期,我国城市商业银行(以下简称“城商行”)开始起步,经过近20年的不断建立和发展,截止到2013底,城商行已经发展到了144家,资产规模从400亿元到10000亿元不等,在数量和规模上均在我国金融体系中占据着重要地位。为了寻求规模经济和分散风险,越来越多的城商行开始了跨区域经营的发展模式,这一经营模式的兴起日渐引起了商业银行理论及实务界的广泛关注。因此,不少学者开始研究城商行是否选择跨区经营、跨区经营是否有益、跨区域程度以及跨区域方式等一系列的问题,为城商行的发展提供了不少经验。然而,以往学者未有对城商行跨区经营所拥有的不同资产规模进行分类研究,本项研究旨在通对不同城商行的资产规模分类,探讨不同资产规模城商行跨区域经营中异地分行数量、距总行距离及分行所在地经济发展程度等相关因子对资产收益率和不良贷款率的影响,以期为不同资产规模城商行跨区域经营提高资产收益率,降低不良贷款率提供理论支撑。

二、文献回顾

(一)国外文献

以往国外研究文献中,对于商业银行跨区域经营的研究大致分为三类。

2.银行跨区域扩张,会对其自身经营产生正面影响。Vishny(1997)等人通过实证研究,得出了放松银行跨州经营的管制能够使银行之间的竞争加剧,从而提高银行效率,增加收益的结论。Berger等(2001)对美国20世纪90年代的数据进行分析,发现在地理范围和银行效率之间存在着或正或负的关系,平均数据显示,距离对银行效率的影响不显著。Bos等(2005)通过对1995至1999年的数据分析发现,跨区域扩张能给欧美地区的大银行带来潜在的效率、收益。

3.银行跨区域扩张,会对其自身经营产生负面的影响。Matutes&Vives(2000)的研究发现,银行跨区域发展可能会引起过度竞争,而过度竞争会导致银行利润下降,破产几率增加。Brickley等(2003)通过对美国银行业数据研究,也得出了跟Berger类似的结论,高管人员对分行经理的监管难度会随着总分行距离的增加而增加,这种控制力的下降则必然增加商业银行整体风险,造成价值损失。Berger等(2004)发现随着银行数目的增加,银行会选择风险更大的投资,因此对银行业跨州经营持怀疑态度。

(二)国内文献

虽然我国有关城商行的概念提出较晚,但是国内仍然有许多经济学家对其进行了探讨和研究,并提出了许多有意义的见解。赖小民(2003)认为城市商业银行完善了我国银行体系,为地方经济的发展起到了关键作用,有效化解了历史形成的金融风险,但城商行面临着种种问题:资产质量差、内部控制不足等。邱兆祥等(2009)从地域多元化对银行收益与风险的影响,以及地域多元化对不同规模银行风险的影响差异角度进行总结,发现中小银行跨区域扩张会带来规模经济、经营多元化以及增加市场控制力等方面的益处,但是也会带来过度竞争、对分支机构监控不力、总分行委托代理问题等方面的风险。范香梅,邱兆祥(2011)等利用1997—2008年间跨区域发展的数据进行了与5家国有银行以及9家股份制银行的经济效应实证和比较分析,发现跨区域经营有助于大银行提高效率和降低风险,但是不利于小银行效率的提高和风险的降低。

三、理论分析与实验设计

(一)理论分析

目前国内外理论界对于城商行跨区域经营该策略的褒贬不一。通过理论分析发现,城商行通过跨区域经营,可使银行的资产规模快速上升,单位交易成本下降,通过实现规模经济而使得盈利能力上升;同时可以避免单一城市贷款过度集中带来的风险;还可以达到提高品牌知名度的良好效应。另一方面,跨区域则会产生新的代理成本,学习成本以及信息成本,同时跨区域经营使得管理链条延长,可能会产生一些代理及内部控制风险问题;与此同时面对新的经营区域、客户群体、更多的信息不对称,会带来新的信用风险。

以上跨区域经营理论是基于城商行这一整体金融机构群体的分析,而不同资产规模的城商行在面对跨区域经营这一策略时有可能会面对着不同的效果。首先,资产规模较大的“大银行”与资产规模较小的“中小银行”他们的业务类型以及综合实力不同。“大银行”以交易型业务为主导,小银行则以关系型业务为重点;同时,大银行往往比小银行能创造更大比例的非利息收入;银行的资产规模越大,具备更高的谈判能力;在人才储备、风险控制能力以及研发能力上大银行往往比小型城商行更具有优势,这些因素就决定了在进行跨区域经营的时候,面对新的经营环境和客户群体,大型的城商行往往比小型城商行可以更好地开展业务活动。因此,选择从这一角度出发,实证分析跨区域经营对我国不同资产规模的城商行有什么不同的影响,以期为城商行的跨区域经营行为提供理论支撑。

(二)数据来源

文中数据来源于所选样本城商行年报及中国金融统计年鉴。考虑到我国城商行跨区域经营主要从2007年拉开帷幕,因此主要选取了样本城商行2007—2014年的相关数据进行分析。根据目前我国城商行的资产规模大小,将样本银行按照资产规模分为1500亿元以上,600亿元—1500亿元及600亿元以下3个等级,并在资产规模600亿元以下(以下简称“小银行”)、资产规模1500亿元以上(以下简称“大银行”)这2个等级中各选取10个银行,地理位置涉及东、中、西部3个地区,其中“小银行”的样本城商行有:泰隆银行、潍坊银行、洛阳银行、绍兴银行、德阳银行、东营银行、泉州银行、柳州银行、日照银行和民泰银行;“大银行”的样本城商行有:天津银行、包商银行、长沙银行、重庆银行、广州银行、北京银行、上海银行、南京银行、宁波银行和杭州银行,共得到100个有效样本。

(三)实验设计

1.指标选取

“哇哦!想不到一个小小的糖人,竟然有这么大的来头,我以前还从没听说过这样的事呢!糖人国……听上去很有趣嘛。”唐小果兴奋地瞪大了眼睛,可转眼间,又为难地捏着下巴,“不过,我要怎么帮你呢?难道把你们都吃掉吗?虽然我也很喜欢吃糖,可吃不了这么多。而且你们不受欢迎,说不定也有你们自己的原因。”

(1)因变量

文中研究的主要问题是城商行跨区域经营问题,衡量的是跨区域经营对于不同资产规模的城商行绩效的影响。绩效主要包括收益和风险两个方面,而城商行收益与风险指标有许多种衡量方法。收益指标包括了X效率、托宾Q指标等,风险指标主要有银行资本充足率、不良贷款率、破产风险指数等。但是考虑到我国目前的大多数城商行没有上市,在信息披露制度方面不是很完善,无法获得相应的数据,所以采用财务指标资产收益率(ROA)来表示银行的收益,数据易获得且具有代表性;不良贷款率(NLR)来衡量银行的经营风险。

(2)自变量

文中涉及到的自变量主要有3个:①异地分行数量(QUA),由于异地分行在自设立日起三年后才会对银行的绩效产生影响,因此选择滞后三期变量进行实证分析;②分行距总行的距离(DIS);银行在异地开设分行的距离远近会对银行的代理成本以及客户资源分布产生重要影响,因此通过构建指标DIS的滞后一期变量来衡量城商行跨区域的程度。考虑到样本银行中许多银行均在异地设立了不止一个分行,因此本指标采用的是中国公路网上各个异地分行距总行距离的平均值来计算。③异地分行所在地的人均GDP(BGDP),采用异地分行的人均GDP滞后一期变量来衡量异地分行所在地的经济状况。

(3)控制变量

除此之外还有其他因素会对城商行的经营绩效产生影响,现将其设置为控制变量,包括资产规模(TA),贷款总规模(TL),贷款集中程度(LC),以及总行所在地人均GDP(HGDP)。其中贷款集中程度(LC)采用最大十家贷款客户所占比例来衡量。

2.模型设定

通过对资产规模600亿元以下“小银行”和资产规模1500亿元以上“大银行”面板数据构建多元回归模型,采用最小二乘法进行回归估计,分析我国城市商业银行跨区域经营相关因子对其经营收益与风险的影响。

四、实验结果与分析

(一)数据统计结果分析

从表1和表2看出,不同资产规模城商行对资产收益率和不良贷款率的影响不同。“小银行”的总体经营绩效要好于“大银行”,“小银行”的资产收益率均值大于“大银行”,同时不良贷款率要小于“大银行”;跨区域经营“大银行”往往设立的异地分支机构要更多,同时所跨距离相对较远而且选择的异地分行所在地的经济也较为发达,而跨区域经营选择对“小银行”和“大银行”是否恰当,仍需进一步实证分析。

表1 因变量与自变量的描述性统计数据

表2 控制变量的描述性统计数据

(二)回归结果分析

利用EVIEWS6.0软件,通过对相关变量构成的面板数据进行HAUSMAN检验,结果支持固定效应模型,因此采用固定效应模型进行回归分析。异地分行数量、异地行距总行距离、异地分行所在地的经济发展程度3个因子对不同资产规模城商行跨区域经营的收益和风险影响不同(见表3)。

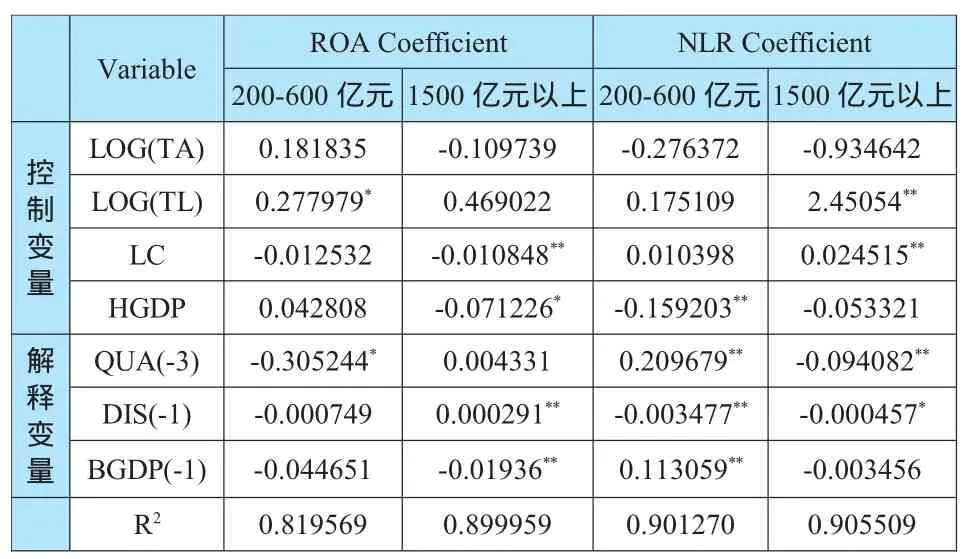

表3 相关因子对不同规模商业银行经营绩效的影响

1.相关因子对不同资产规模城商行跨区域经营资产收益率的影响

异地分行数量、异地行距总行距离、异地分行所在地的经济发展程度3个因子对不同资产规模城商行的资产收益率影响不同。资产规模在600亿元以下的城商行,异地分行的数量对其ROA的影响显著为负;而分支行距离和异地行经济发展状况对ROA没有显著的影响,说明对跨区域经营的小银行如果想要通过跨区域经营提高资产收益率最重要的是控制好异地分行数量,不要盲目地设置很多的异地分行;资产规模在1500亿元以上的大型城商行,异地分支行的数量与ROA并没有显著的正向关,说明大银行并不能通过跨区域经营实现规模经济;分支行与总行的距离与ROA显著为正,说明在城商行跨区域经营时,适度的扩大总行与分支行的距离,有助于扩大其资产收益率;异地行的经济发展程度与收益率成反比例关系,其原因可能是由于经济越发达的地方金融机构的竞争越激烈从而会降低收益率。

观察其余几个控制变量对资产收益率的影响,资产规模对“小银行”与“大银行”均没有显著的影响。“小银行”贷款规模与资产收益率正相关,说明贷款规模的扩大有助于小银行实现规模经济;“大银行”贷款规模与资产收益率相关关系不显著。“小银行”贷款集中程度对ROA没有显著影响,而“大银行”贷款集中程度过高会对银行的资产收益率产生负面影响。

2.相关因子对不同资产规模城商行跨区域经营不良贷款率的影响

从表3看出,不同相关因子对不同资产规模城商行不良贷款率的影响不同。异地分行数量的回归系数,小银行和大银行均通过了5%显著水平下的t检验,但二者系数的正负不同,小银行该回归系数为正说明随着小银行异地分行数目的增多该行面临的不良贷款率越大,经营风险也越大,而大银行则随着异地分行的数目的增加,风险在逐步的降低,这种差异的原因可能是由于不同资产规模的银行在进行跨区域经营时对风险的把控能力不同;异地分行距总行的距离的回归系数,小银行和大银行分别通过了5%和10%的显著性检验,二者均为负数,说明异地分行距总行越远,不良贷款率越低;异地分行所在地的经济发展程度的回归系数,小银行通过了5%的显著性检验但其系数为正,而大银行虽没有通过显著性检验但是该系数为负,说明小银行异地行的经济越发达,不良贷款率越高(这与以往理论,银行所在地经济越发达更能够带来正的外部效应,促进银行的发展的研究结果不尽相同,其原因可能是由于经济越发达,当地的金融机构竞争越激烈导致了小银行越倾向于通过增加风险来获取市场份额)。

从回归方程中的控制变量的回归系数看出,资产规模对“小银行”与“大银行”不良贷款率均没有显著的影响;“小银行”贷款规模与不良贷款率没有显著相关关系,“大银行”贷款规模与不良贷款率呈现显著正相关,说明对于“大银行”来说,贷款规模越大,不良贷款率越高;贷款集中程度对“小银行”的不良贷款率没有显著影响,与“大银行”成正向关系;“小银行”总行所在地的经济越发达,不良贷款率越低,而与“大银行”的不良贷款率之间没有显著关系表明会增加其风险。

五、结语

面对近几年的城商行跨区域经营风潮,通过2007——2014年的不同资产规模的城商行跨区域经营状况进行了相关研究,形成如下结论:第一,资产规模较小的银行,异地分行数量与资产收益率成负相关同时与不良贷款率成正相关,因此在进行跨区域经营选择时要合理控制异地分行的数量;在选择异地分行距离时,适当的扩大异地分行和总行的距离有助于降低不良贷款率,但同时有可能降低资产收益率,城商行需在二者之间权衡。第二,规模相对较大的城商行,在异地分行数量上应该尽可能地增加异地分行,这样可以实现规模经济降低银行的风险,提高资产收益率;在选择异地分行距离时,距离总行远会降低银行风险同时提高资产收益率;异地分行所在地的经济发展程度与资产收益率成负相关而与不良贷款率成负相关,需进行收益与风险之间的权衡。

本项研究表明,城商行跨区域经营应根据其规模合理规划异地分行数量、距总行距离,准确选择异地分行所在地的经济发展程度,做好风险与收益的权衡,逐步提升自身竞争能力,实现健康可持续发展。

[1]Berger A N.“Distribution-free”estimates of efficiency in the U.S.banking industry and tests of the standard distributional assumptions[J].Journal of Productivity Analysis,1993,4(3):261-292.

[2]Berger A N,DeYoung R.The Effects of Geographic Expansion on Bank Efficiency[J].Journal of Financial Services Research,2001,19(2-3):163-184.

[3]赖小民.城市商业银行:夹缝中求发展 (上)[J].银行家,2003(7):20-23.

[4]王 擎,吴 玮,黄 娟.城市商业银行跨区域经营:信贷扩张、风险水平及银行绩效[J].金融研究,2012(1):141-153.

[5]周好文,刘 飞.城市商业银行跨区域经营模式分析[J].金融论坛,2010(10):52-56.

[6]顾晓安,杜凤矫.我国城市商业银行跨区域经营前后差异的比较研究[J].新金融,2013(8):31-35.