城市商业银行与农村商业银行经营效率的对比——以江苏省为例

2015-12-28祝婧然

祝婧然

(1.盐城师范学院商学院,江苏盐城 224051;2.盐城金融研究院,江苏盐城 224002)

一、引言

随着金融改革的逐步深入,各大商业银行的作用日益引起人们的关注,作为商业银行中的新兴力量,城市商业银行与农村商业银行在资金融通与服务地方经济方面扮演着越来越重要的角色,但因城市商业银行与农村商业银行成立的时间相对较短、规模较小、发展局限较多,二者的经营效率较低,综合竞争实力较弱。鉴于此,本文从区域视角出发,立足江苏经济的发展实际,以城市商业银行与农村商业银行作为研究对象,运用DEA模型对二者的经营效率进行测度与分析,结合发展现状分析其差异的原因,并提出相应的对策建议,以期更好地推动江苏省的城市商业银行与农村商业银行更加快速、健康、和谐地发展,进而提升江苏各类商业银行的综合竞争实力。

二、江苏省城市商业银行与农村商业银行经营效率的测度与分析

(一)样本选择与指标选取

经营效率主要是指投入与产出之间的对比关系,本文探究的经营效率是城市商业银行与农村商业银行的各项投入与综合产出之间的一种分析,常见的效率分析有技术效率、规模效率、配置效率等,本文结合江苏省城市商业银行与农村商业银行的发展实际,主要对规模效率与配置效率进行测度与分析。基于江苏省各家商业银行的综合运营状况,本文共选择10家商业银行,分别为5家城市商业银行(北京银行、江苏银行、南京银行、苏州银行、江苏长江商业银行),5家农村商业银行(南通农商行、江南农商行、淮海农商行、盐城农商行、无锡农商行)。数据以2012~2014年10家商业银行的财务数据为基础,数据来源于江苏金融年鉴、各大商业银行的网站和各家商业银行的财务报告。商业银行经营效率的测度方法多种多样,常见的有参数法和非参数法两种,本文结合各商业银行的发展现状和实际考量的需求,选择非参数法中的DEA方法作为银行效率的主要衡量方法。在进行规模效率与配置效率的测度之前,首先需要确定投入与产出指标,结合城市商业银行与农村商业银行的业务特点,本文确定的投入指标为实收资本、工资及福利,产出指标为贷款、存款、存入和拆放同业。具体见表1所示。

表1 投入与产出变量表

(二)规模效率的测度与分析

按照前面定义的投入与产出指标和10家商业银行的财务数据,利用DEAP2.1软件,对城市商业银行与农村商业银行的规模效率进行测度,效率值见表2所示。

表2 2012~2014年江苏省城市商业银行与农村商业银行规模效率值

从表2可以看出,江苏省城市商业银行与农村商业银行的规模效率值整体呈上升的趋势,城市商业银行的效率值普遍高于农村商业银行的效率值,二者之间有缩小倾向,反映出城市商业银行的发展水平相对较好,农村商业银行仍大力进行改革,进而推动规模效率的全面提高,不断提升规模经济的综合效益。

从城市商业银行的规模效率来看:各商业银行的效率均值整体在0.95左右,银行之间的效率差异依然较大。规模效率最高的是北京银行,效率值为0.968,这与其规模较大、运营时间较长、大胆改革创新紧密相关,高效率值也是北京银行综合实力的一种体现,更是北京银行融入竞争、参与国际金融合作与分工的一种体现;南京银行的规模效率位列第二,为0.961,比北京银行低0.007,充分彰显出南京银行在江苏省的综合发展实力,也说明南京银行因地制宜地进行业务的优化与重组,努力提升银行规模效益,银行的整体效率得到提升;江苏银行第三、苏州银行第四,二者的效率值差0.001,这说明两家商业银行的发展的差异相对较小,二者的实力相当,二者在规模扩大与规模经济实现的层面发展程度相对适中,二者较高的规模效率也是营业网点所在区域经济发展水平相对较高的一种实力印证;江苏长江商业银行的效率最低,主要因为其成立时间较短、网点覆盖范围较低、业务的系统性与综合性程度较低。综合而言,江苏各城市商业银行之间发展依然有差距,未来需要结合自身需求进行改革,不断提升各大商业银行综合实力,全面推动各大城市商业银行的和谐发展。

从农村商业银行的规模效率来看:农村商业银行的规模效率基本比城市商业银行的效率低,数值方面大都低于0.95,各大农村商业银行效率之间的差异在一定程度上体现了不同地域的经济发展水平。江南农商行的规模效率最高,效率值为0.955,这既是常州经济发展水平的一种印证,也是江南农商行规模大、发展快、改革新的一种成果证明,江南农商行的网点分布是江苏各大农村商业银行之最,目前网点为223家;无锡农商行的规模效率第二,数值为0.949,这与无锡地区的农村经济发展水平较高、农商行业务针对性强、服务综合化水平高等因素紧密相连,也是无锡地区商业银行经济发展实力的一种体现;南通农商行第三,这与其苏中地区的有利地位位置和沿海的优势发展区位密不可分,也是南通地区银行改革与发展的一种佐证;淮海农商行第四、盐城农商行第五,一方面因二者位于苏北地区,经济实力相对较弱,另一方面因二者的成立时间相对较短、发展局限相对较多,未来需要充分立足于苏北的发展重心,大力推动农商行经济实力的全面提升。

(三)配置效率的测度与分析

按照前面定义的投入与产出指标和10家商业银行的财务数据,利用DEAP2.1软件,对城市商业银行与农村商业银行的配置效率进行测度,效率值见表3所示。

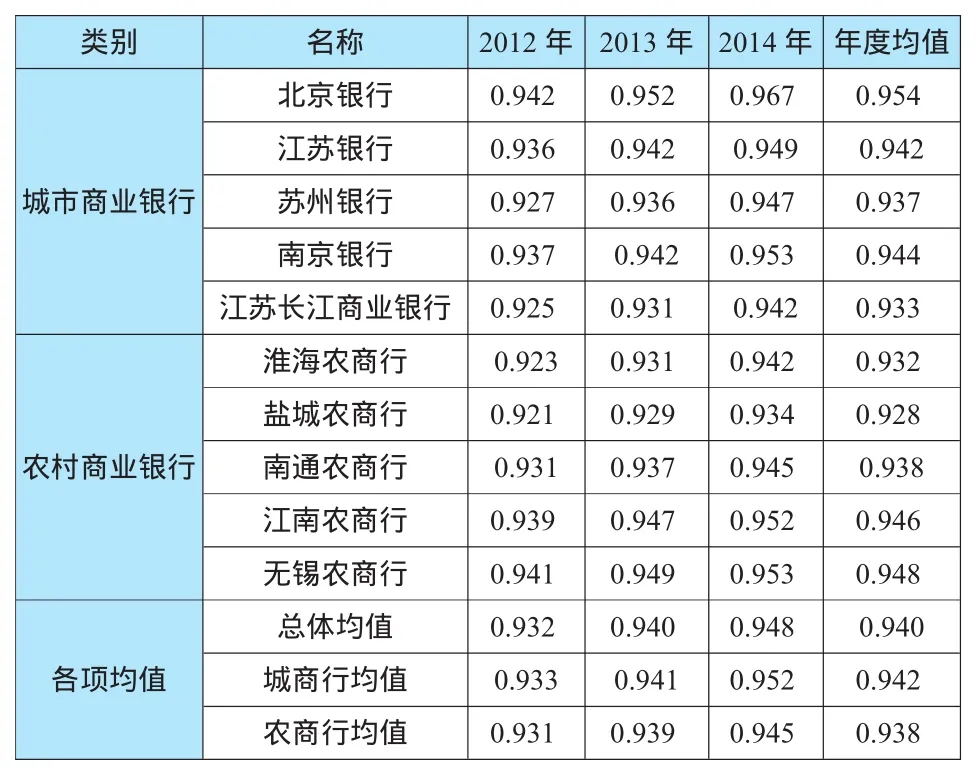

表3 2012~2014年江苏省城市商业银行与农村商业银行配置效率值

从表3可以看出,江苏省城市商业银行与农村商业银行的配置效率值整体呈上升的趋势,配置效率值比规模效率值略低,城市商业银行的配置效率高于农村商业银行的配置效率,二者之间的差距有所缩小,反映出商业银行在实际运用过程中正通过多种方式进行改革,大力推动综合效益的全面提升。

从城市商业银行的配置效率来看:各城市商业银行之间配置效率整体呈现上升趋势,银行之间效率差异明显,充分体现出不同的发展水平对商业银行配置效率的影响。北京银行的配置效率最高,效率值0.954,与规模效率的排序一样,较高的效率值充分说明北京银行雄厚的实力、飞速的发展和各项改革的一种综合成果,同时也体现出北京银行的综合运营现状以及北京银行在各大城市商业银行的地位与作用。南京银行的配置第二,效率值为0.944,比北京银行低0.1,这与南京银行的上市时间较短、改革的步伐相对缓慢、创新的力度与程度稍显欠缺等因素相关,同时也是南京银行与北京银行发展实力的一种差距,也反映出南京银行需要改革创新缩短差距。江苏银行的配置效率值第三,为0.942,这是江苏银行综合实力的一种体现,也是江苏银行大力进行改革与创新一种印证,更是江苏银行在省内综合发展现状的一种佐证。苏州银行的效率值第四,主要与其地域性的限制、发展的局限等因素相关,未来通过优化资源配置,苏州银行的经营效率会得到全面的提升。江苏长江商业银行的配置效率最低,主要因其成立时间短、规模小、发展相对缓慢,也是江苏长江商业银行综合发展水平的一种体现。

从农村商业银行的配置效率来看:各大农村商业银行的配置效率在0.94左右,银行之间的配置效率有差异,但差距有缩小的趋势。无锡农商行的配置效率最高,效率值为0.948,这既是无锡地区发达的经济发展水平的一种体现,也是无锡农商行大胆进行改革创新、不断优化现有规模、推动结构调整,实现规模效益与配置效率的双赢。江南农村商业银行的配置效率第二,为0.946,比无锡农商行低0.002,这充分说明江南农商行的发展水平较高,各项资源的综合利用率较高,规模的扩大与效益的提升基本同步,农商行的综合经营绩效较高。南通农商行的配置效率值第三,这是苏中地区发展水平的一种体现,苏中地区经济发展相对适中、各项改革与创新的步伐相对适中,南通在苏中地区经济发展相对较好,因此南通农商行在资源平衡与资源配置方面相对较好,配置效率较高。淮海农商行的配置效率第四、盐城农商行的配置效率第五,主要是因为苏北地区的经济发展相对落后,也是苏北与苏中、苏南地区差距的一种体现,未来可以通过协调各种力量、平衡区域发展、调控经济社会等因素,推动苏北地区的全面发展,进而推动苏北地区商业银行的全面进步。

三、结论与建议

本文应用DEA模型对江苏的10家商业银行的规模效率与配置效率进行测度与分析。研究发现:城市商业银行与农村商业银行的规模效率与配置效率整体呈现上升的趋势,规模效率普遍高于规模效率,城市商业银行的效率值普遍高于技术效率值,二者之间的效率差异有缩小的趋势。未来的发展过程中,江苏的城市商业银行与农村商业银行需要更多地因地制宜,多措并举提升经营效率,努力缩小二者之间的效率差异,具体而言:首先,城市商业银行立足现有优势,加大技术投入与金融创新,大力推动经营效率的提高,作为城市商业银行,需要结合发展规划,将经济结构转型、资本市场发展与互联网发展需求紧密融合,将自身发展与行业实际相衔接,将已有优势与发展局限相统筹,多种方式相结合,努力提升规模经济、提高经济效益,大力推动经营效率的提升;其次,农村商业银行要基于农村的发展需求,立足地域特色,将推动三农发展与自身效益提高相关联,将区位优势与发展规划相依托,充分权衡农村的各项需求,不断挖掘自身的新的增长点,不断推动综合绩效的全面提升;再次,推动资源的优化配置,提升城市商业银行与农村商业银行之间的协调效应,通过各因素之间的关联性与联动作用,推动城市商业银行与农村商业银行配置效率与规模效率的快速提高。最后,平衡农村与城市的发展,不断推动二者的协调统一发展,将二者的发展需求与区域发展相衔接,结合毗邻上海自贸区的经济优势,大力推动经济、行业的全面发展,为城商行与农商行经营效率的提升做好各项准备,同时着力克服自身缺陷,不断提升城商行与农商行的综合竞争实力,真正推动江苏地区商业银行综合水平与竞争实力的全面提升。

[1]Emili Grifell Tajie. The comparative efficiency performance of small and large UScommercial banks in the pre-and post-deregulation eras [J].Applied Economics,2006,27(11):1069~1079.

[2]Woerqi.Cost and technical change:Effects from bank deregulation[J].Journal of Productivity Analysis,2008,4(1-2):9~34.

[3]J·B·Berkweizi.Deregulation and productivity decline:the case of Spanish savings banks [J].European Economic Review,2009,40(6):1281~1303.

[4]Esman and Uphoff.Efficiency and technical change for Spanish banks[J].Applied Financial Economics,2013,8(3):289~300.

[5]方 燕,白先华.中国商业银行经营效率分析-三阶段DEA之应用[J].中央财经大学学报,2008(6):41~46.

[6]魏 慨,胡旭微.我国商业银行绩效评价体系研究[J].经营与管理,2013(2):91~94.

[7]杜 玲.国有商业银行的经营绩效分析[J].管理观察,2014(12):70~72.

[8]张 婧.如何提高我国商业银行的经营绩效[J].时代经贸,2013(4):49~51.

[9]许亚楠,马广奇.我国A股上市商业银行经营绩效评价研究[J].金融理论与教学,2013(4):26~28.

[10]林 莎,孟 娇,杨 扬.商业银行经营绩效影响因素实证研究-以我国16家上市银行为例 [J].商场现代化,2015(6):24~26.