供电企业实施监审联动机制的探讨

2015-12-26林刚

○林刚

(江苏省电力公司镇江供电公司 江苏 镇江 212004)

一、实施背景

健全和完善企业内部监督制约机制,强化监督制衡,是企业加强源头防治腐败的重要内容,是促进企业科学发展的内部要求。从决策、执行、监督、协调的企业管理链条分析,镇江供电公司监督系统还较薄弱,监督主体多元、力量分散、形式单一,没有发挥百分之百的监督效力。经过对监督形势的深入思考,我们形成一个共识:必须打破专业壁垒和业务隔断,联合监督主体、整合监督力量、优化监督形式,建立全方位、立体化的监审联动机制。

二、内涵与做法

1、内涵

随着“三集五大”体系的深入推进,公司核心业务和关键流程发生了巨大的变化,纪检监察、内部审计的管理模式、业务范围和工作内容也随之发生了很大的变化。镇江供电公司积极适应改革发展,认真思考、积极应对,通过建立科学、有效的监审联动机制,在充分发挥各自专业监督管理职能的同时,有效融合监察和审计两个内部监督专业,充分发挥协同监督功能,实际解决了多个企业经营管理中的难题,在实现监督效能最大化的同时,为保障企业持续健康发展发挥了重要作用。

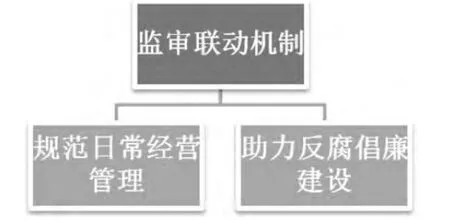

图1 监审联动机制的目标

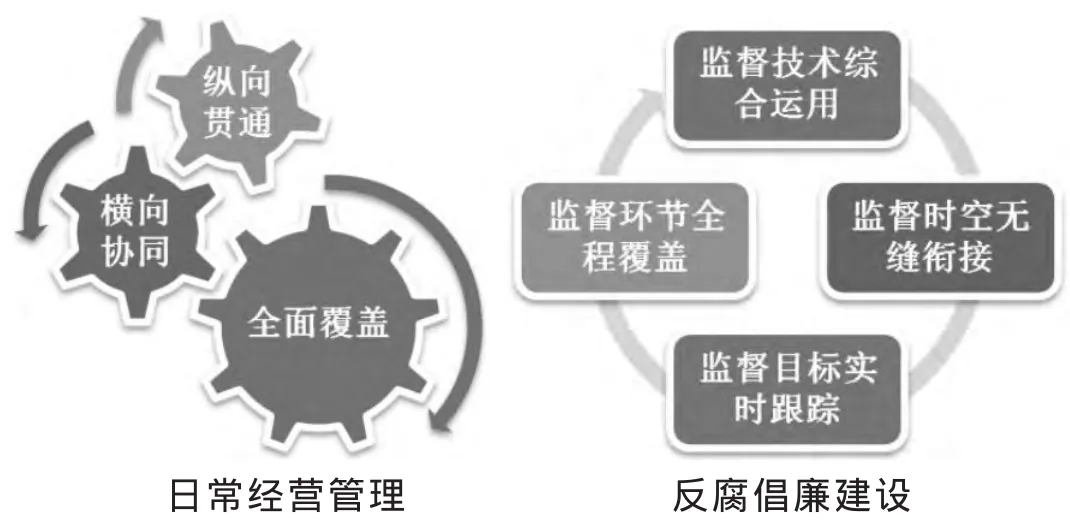

图2 监审联动机制的特点

监审联动机制的基本内涵是:在公司党委领导下,有效协调内部监督资源,通过建成日常监督“纵向贯通、横向协同、全面覆盖”,反腐倡廉“监督技术综合运用、监督时空无缝衔接、监督目标实时跟踪、监督环节全程覆盖”的监审联动监督机制,最终实现核心业务和关键环节的在线监控、及时监督。

2、做法

(1)监审联动机制的工作原则

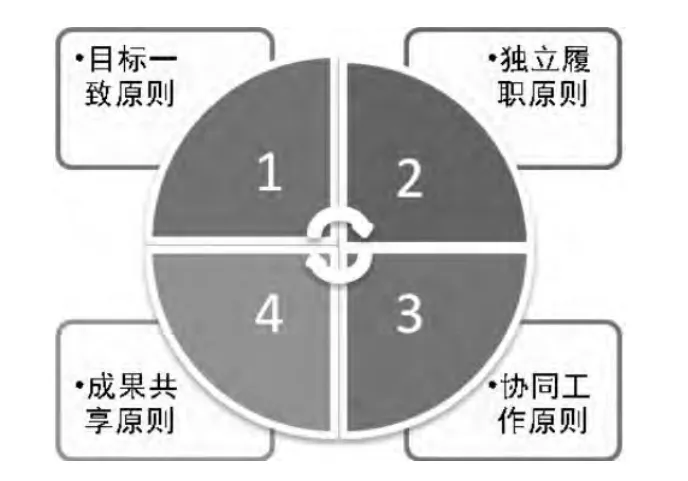

图3 监审联动机制的工作原则

第一,目标一致原则,即监审双方在总体工作目标和思路上达成一致。

第二,独立履职原则,即监审双方在各自职权范围内独立履行工作职责,并有选择性的向对方通报工作项目、内容和结果。

第三,协同工作原则,即监审双方就相同的工作项目或双方共同关心的内容统一组织开展工作。

第四,成果共享原则,即监审双方在工作中相互利用对方的工作成果。

(2)监审联动机制的工作重点

深化审计成果应用是监审联动机制的核心。监审联动机制,必须巩固审计专项检查和经济责任审计成果,实现纪检监察工作及时跟进,建立动态审计监察机制,逐级对整改落实情况开展“回头看”,通过审计监察,持续提升化解风险能力、建立风险识别评估机制,纠正自转、慢转和乱转,推动公转。监审联动首先要推动审计工作实现“三个转变”,即审计职能从侧重于监督向监督与服务并重转变,审计方式从事后监督向全过程监督转变,审计目标从查错纠弊向内控评价和风险评估转变。其次要建立审计成果运用通报制度。强化审计成果应用,不仅要求被审计单位执行审计决定、采纳管理建议、落实整改意见、完善内控制度,而且要落实内外部审计重要情况报告制度,建立重要审计信息共享、重要情况协同会商、办理情况相互反馈机制,实现业务部门和监察部门有效跟进。相关部门要全程跟踪审计整改和后续审计工作,对规律性、普遍性问题产生的原因、存在的漏洞,整改落实情况进行综合分析,对审计揭示的问题进行认真分析研究,加强对被审计单位及业务相同、相近和相关联单位的业务指导,健全审计整改工作的责任落实、工作推进、结果考核联动机制,规范流程,加强管理,杜绝类似问题重复发生。

完善体系建设是监审联动机制的保障。监审联动机制建设,就是要持续强化责任制、督察制、考核制“三项制度”建设,积极构建全面覆盖、全员参与、全程管控、协同高效、惩治有力的管控与惩防体系,为全面完成年度工作任务提供坚强保障。

持续创新驱动是监审联动机制的动力。监审联动机制建设,必须不断创新纪检监察和审计工作的内涵和外延,推动互促提升。要将监审联动机制建设与反腐倡廉建设相结合,进一步落实省公司纪委《关于开展“落实‘一岗双责’预防职务犯罪”反腐倡廉教育月活动的通知》要求,积极开展“三重一大”决策制度执行情况检查和经济责任审计。强化权力监督约束,加大责任追究力度,促进领导干部在注重他律的同时更加注重廉洁自律。实现监审工作与警示教育相结合,与完善制度相结合,与廉政风险防控相结合,突出标本兼治,教育广大干部职工不断提高廉洁自律的意识和能力。要将监审联动机制建设与信访稳定工作相结合。持续强化信访案件查办,将查办信访案件与依法治企、合规经营相结合,落实信访举报三级排查职责,监审工作要突出公司发展中的关键环节、重要内容,进行深入细致的分析,认真了解和收集相关意见及建议,引导职工积极建言献策。

(3)监审联动机制的工作方法

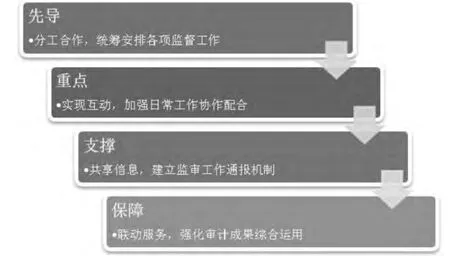

图4 监审联动机制的工作方法

第一,分工合作,统筹安排各项监督工作。内部审计和纪检监察定期联合对企业管理各环节和层面进行风险排查,认真细致地查找各项业务管理中的薄弱环节,确定工作重点。通过双方充分沟通交流,确定重点监督对象、部门和领域,共同协商制订工作计划,统筹安排内部审计或监察业务,商讨监督工作实施方案,提高内部审计监督的有效性。

第二,实现互动,加强日常工作协作配合。内部审计开展日常审计项目时,充分征询纪检监察的意见、建议,根据信访举报中发现的一些线索,进一步确定审计方向、明确审计重点,对反映出来的问题重点审查,并向纪检监察提供进一步的核查结果,纪检监察根据审计发现问题的严重程度进行查证和处理,使审计成果得以综合体现和运用;在对一些具体事件、问题需要双方联合调查时,注重将两种监督手段有机结合,在调查手段上做到优势互补,有效提升调查组的工作效率和效能,更好地发挥部门职能,加强监审威慑力。

第三,共享信息,建立监审工作通报机制。监审双方遇有重大政策调整、制度出台、突发事件及重点工作项目时,能及时通过定期或不定期例会等方式进行信息传递,以确保信息沟通的及时与顺畅。另外经常相互通报近期重点监督的单位或领域,交流有关监督工作方面的信息,提出需要有关部门协办或需要公司领导协调的事项,并对加强监督工作提出有关意见和建议。

第四,联动服务,强化审计成果综合运用。内部审计和纪检监察积极联动、配合,抓好审计成果的运用,充分体现内部审计和纪检监察的管理效益,实现对经营管理全过程、全方位的监督和评价,及时发现各个环节存在的问题,找出其薄弱环节,提出相应的改进措施、意见和建议,真正实现监督与服务并举,并通过纪检监察的行政处理手段,加强审计问责,着力提高审计成果综合运用的力度。

三、实施效果

镇江供电公司通过建立“监审联动机制”,有效协调了企业内部监督资源,实现了公司核心业务和关键环节的在线监控、及时监督,监督广度、监督深度、监督效能得到全面提升,为公司改革发展提供了坚强保障。

1、管理效益突出

制度体系健全完善,管理流程清晰顺畅。通过分类整理、部门审核、集中审查、统一印发,进一步构建完善了镇江公司的标准体系和制度体系。坚持“制度管人、流程管事”的治企理念,通过梳理管理标准、技术标准、工作标准等,实现了主要生产业务、经营管理流程的深化和改造,推动了职能部门的高效有序运转。

2、反腐成效提升

党风廉政防控工作取得实效。通过监审联动机制建设,把惩防体系建到岗位,使反腐倡廉建设与企业经营管理得到了较好的融合,构建多层次、全方位、立体式的惩防体系制度框架,丰富预防腐败工作的措施和方法,实现预防腐败工作从“亡羊补牢型”向“防患未然型”转变。

[1]杜德勇:股份制商业银行建立监审联动机制探讨[J].现代商贸工业,2013( 17).

[2]袁亚敏:依托信息技术 创新监审联动——EAST系统助推浙江农合机构内部审计模式“变脸”[J].中国农村金融,2011(10).

[3]陶绪福:大庆银监分局关于监审联动工作机制的理论思考与实践探索[J].黑龙江金融,2010( 2).