2015上半年年报分析及行业发展趋势预测

2015-12-24冯伟芳

文/冯伟芳

(上海铭泰·铭观乳业营销咨询有限公司)

2015年上半年,对于乳品企业来讲,生鲜乳价格较低、市场增长疲软、价格战激烈已不再是新鲜话题。企业家们期待下半年生鲜乳价格有所回升、市场增长向好、能够顺利完成年初制定的销售目标,但目前看来已不乐观。2015年上半年各乳品企业销售情况究竟如何,2015年下半年行业发展趋势又将何去何从?下面笔者将与大家一起解读15家乳品企业2015上半年年报。

2015上半年年报分析

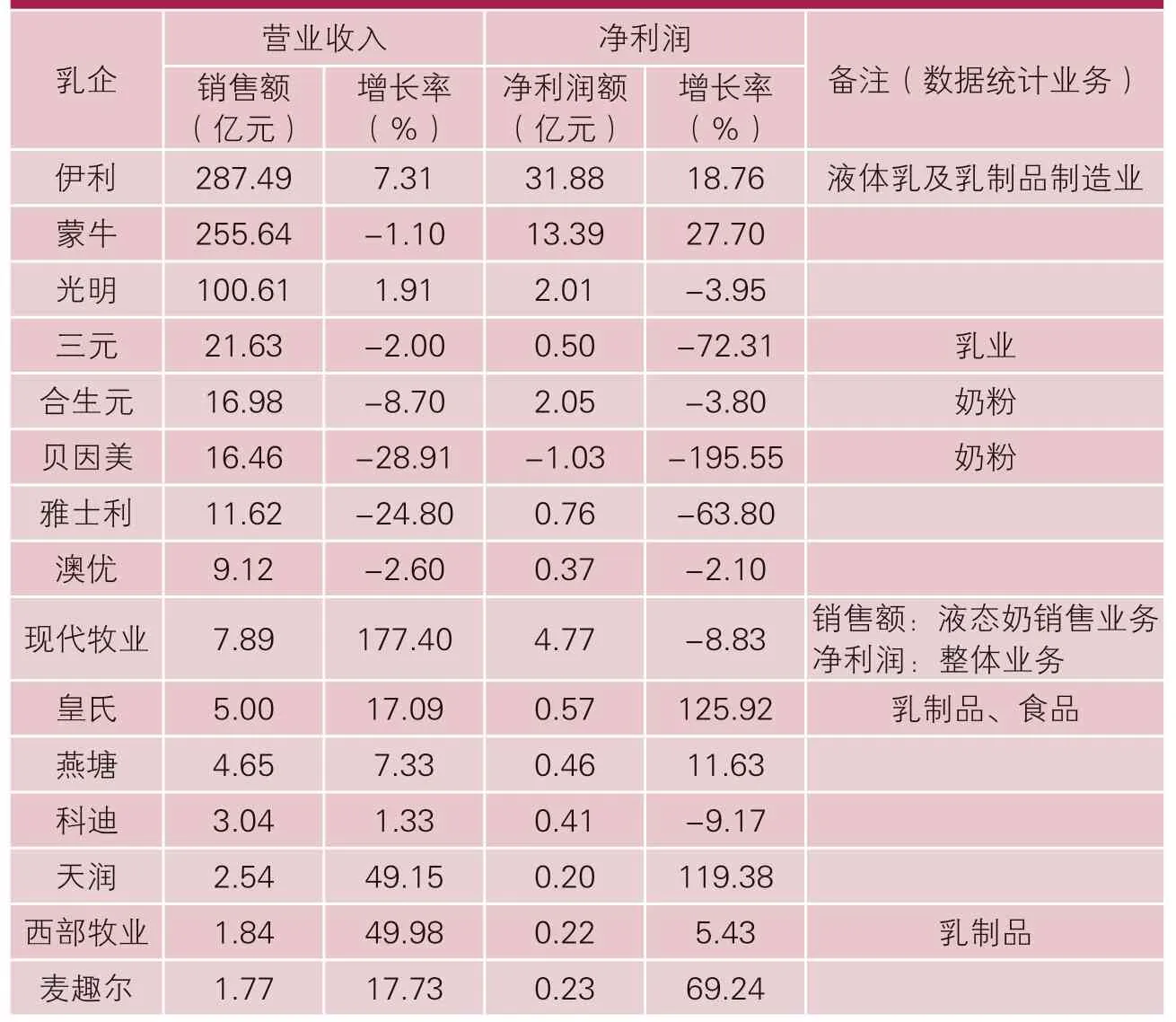

整理15家上市乳品企业的半年报,销售额和净利润情况如表1所示(仅统计乳制品行业的销售数据,不包括其它产业)。

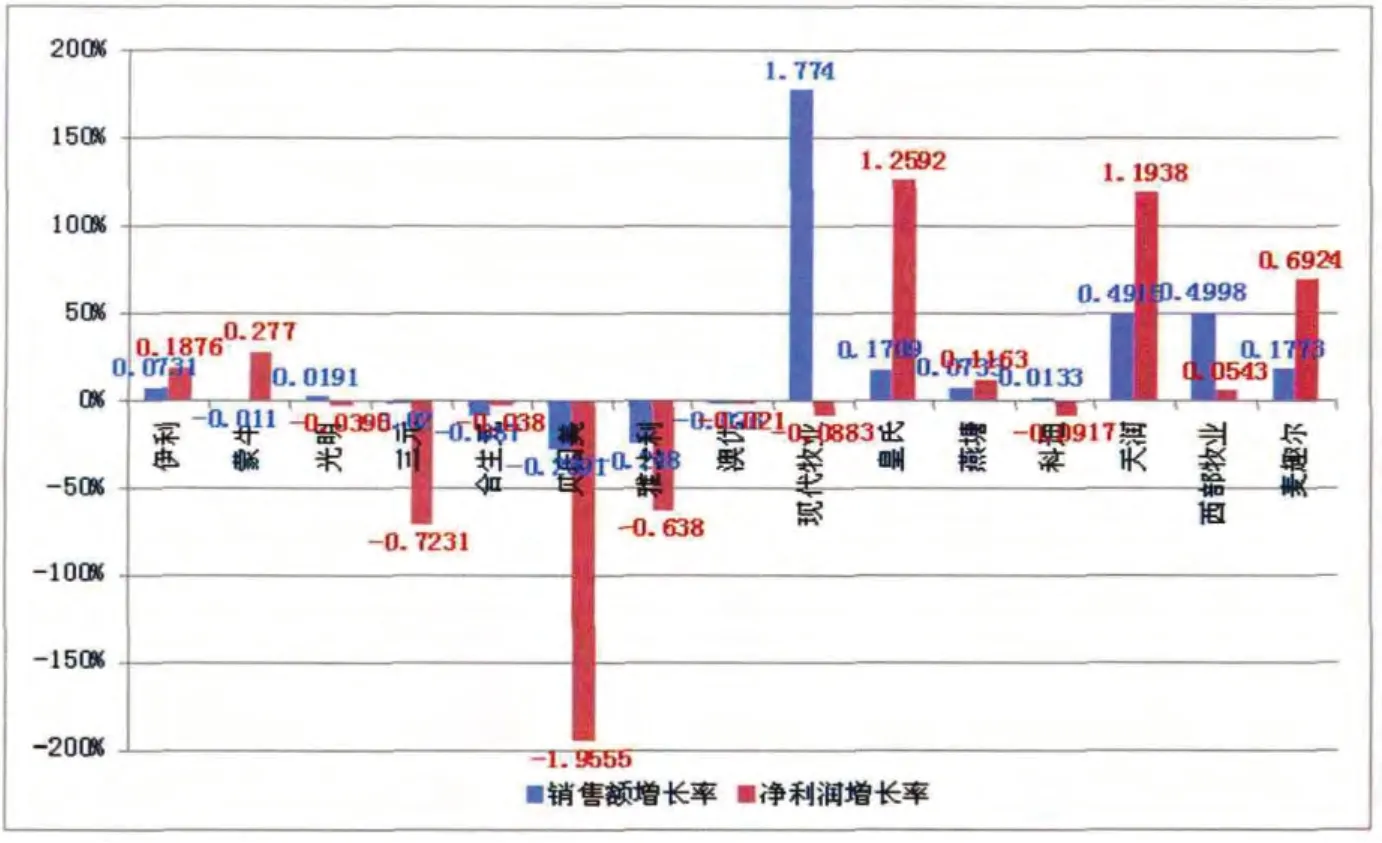

绘制这15家上市乳品企业的销售额同比增长率、净利润同比增长率簇状柱形图(图1),可以很容易对比各乳企的销售增减情况。

伊利、蒙牛、光明三巨头遥遥领先

通过表1 我们可以看出,伊利、蒙牛、光明2015年上半年分别取得287.49 亿元(仅统计液体乳及乳制品制造业)、255.64 亿元、100.61 亿元的销售业绩,遥遥领先于其它乳品企业。

表1 2015 上半年15家上市乳企半年报统计

从整体上看,伊利、蒙牛营业收入差距不大,但伊利的净利润额是蒙牛的2.38 倍;光明不但营业收入逊色较多,净利润也出现同比下滑现象。仔细比较三大巨头销售业绩,伊利营业收入(287.49 亿元)和净利润额(31.88 亿元)均居行业第一位;蒙牛虽然营业收入有所下滑,但净利润增长较多(27.70%);光明营业收入终于超过百亿(100.61 亿元),但净利润同比下降(-3.95%)。伊利、蒙牛、光明虽然坐稳行业三大交椅,但相互之间的差距很大。

图1 2015 上半年15家上市乳企销售分析

行业增长低速,部分乳企业绩下滑

从图1我们可以看,2015年上半年,部分乳品企业业绩下滑比较明显,如三元(营业收入-2.00%、净利润-72.31%),贝因美(营业收入-28.91%、净利润-195.55%),雅士利(营业收入-24.80%、净利润-63.80%)。但也有部分乳品企业出现强劲增长,如现代牧业(营业收入+177.40%),天润(营业收入49.15%、净利润119.38%),西部牧业(营业收入49.98%、净利润5.43%)。

但从总体来看,营业收入基数较大的上市乳品企业中,只有伊利、光明出现略微增长,其它均出现负增长;营业收入基数较小的乳品企业中,虽然营业收入增长率较高,但营业收入净增长额有限。

重点品类增长率较高

尼尔森统计数据显示,上半年,伊利旗下“金典”销售额同比增长20%;常温酸奶“安慕希”销售额同比增长9.8 倍;高端婴幼儿配方奶粉“金领冠珍护”,销售额同比增长33%;酸奶“畅轻”销售额同比增长60%、低温乳酸菌饮料“每益添”销售额同比增长51%。

蒙牛特仑苏上市10 年仍占据高端白奶市场第一份额;优益C、冠益乳、碧悠、未来星、新养道分别推出新品,并重点推广;奶特、酸酸乳、真果粒分别与娱乐节目相结合推出不同主题的营销活动;纯甄以“好味道,不添加”作为年度营销主题,坚持打造“无添加”的纯真产品。

光明坚持“聚焦乳业、领先新鲜、做强常温、突破奶粉”战略,重点投入优倍、莫斯利安、畅优。其中,莫斯利安2015年上半年销售额达35 亿元,同比增长20%。

2015年初以来,散户奶农倒奶杀牛事件不断发生,同时乳制品价格战愈演愈烈,尤其在北方市场,以利乐枕纯牛奶、百利包纯牛奶、八连杯酸奶、塑杯酸奶等低端产品低价促销为主,企业利润空间所剩无几。乳品企业要想提高企业整体销售额和利润,必须采取重点品类重点投入的措施。

婴幼儿配方奶粉出现行业负增长

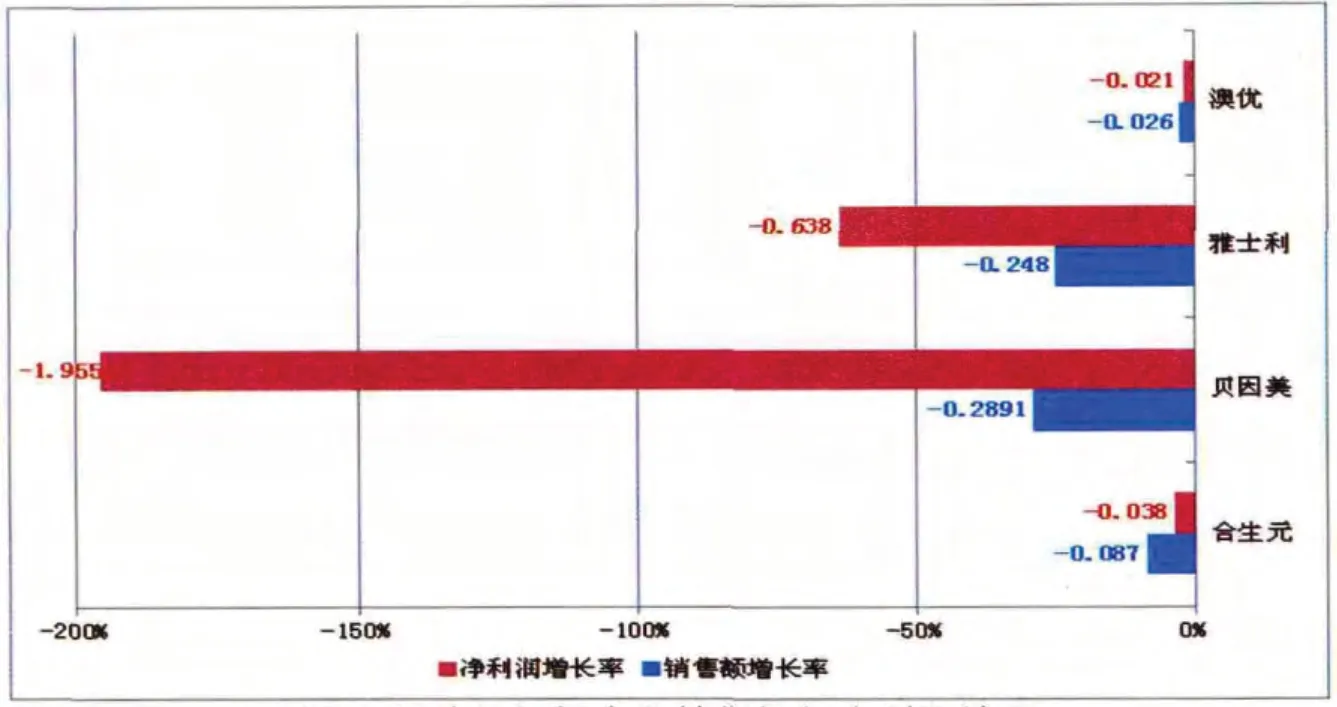

在上述15家乳品企业中,伊利和三元奶粉业务销售业绩较为可观(伊利销售额33.36 亿元、同比增长9.68%,三元销售额5.72 亿元、同比增长5.26%),其它乳品企业则出现出不同程度的负销售额增长率、负净利润额增长率。以专业婴幼儿配方奶粉企业为例:澳优、雅士利、贝因美、合生元全部出现负销售额增长率、负净利润额增长率(图2)。这一方面是因为受到“羊宝宝”人数少的影响,另一方面也是受到“百元奶粉电商”的冲击。

行业发展趋势预测

2015年上半年,国内乳制品市场销售低迷,生鲜乳价格持续低价运转,加之进口乳制品冲击较大,乳品行业面临种种挑战。笔者认为,接下来国内乳企将会呈现如下趋势:

调整产品结构以提升企业利润

自2015年初,国内生鲜乳的价格进入低价稳定区间,一直在3.4 元/千克左右徘徊,且2015年下半年没有回升的趋势。价格战使乳品企业进入微利或亏损状态,优化产品结构有利于企业提升利润率、品牌力,调整产品结构以提升企业利润空间将成为乳品企业营销战略之一。

图2 婴幼儿奶粉企业销售额与净利润情况

重新梳理产品线,进行重点品类重点投入,将是调整产品结构的方法之一。乳品企业通过梳理产品线,明确企业狙击产品、跑量产品、利润产品和明星产品,在狙击产品、跑量产品保住市场份额的情况下,重点投入利润产品和明星产品。如:蒙牛将继续加大对特仑苏、冠益乳、碧优、纯甄、优益C的投入;伊利将继续加大对金典、畅轻、安幕希、每益添的投入;光明将继续加大对优倍、莫斯利安、畅优的投入。

品类创新亦是调整产品结构提升利润的有效途径。如三元推出褐色酸奶布朗旎烧酸奶、万家宝推出俄式酸奶。品类创新的前提是这种产品品类确定能够赢得市场,是消费者所需求的,而不是随意创新。

婴幼儿奶粉价格战将进一步加剧

国内婴幼儿奶粉市场表现为2个方面:一是中高端、高端产品以线下渠道为主,多进行降价促销,部分国产品牌降价幅度超过50%,部分进口品牌降价超过30%,如合生元、惠氏、雅培、达能、美赞臣等;二是中低端产品以电商渠道为主,以“周年庆”“年中大促”等为主题开展大力度打折降价为主,如君乐宝130 元/听婴幼儿奶粉、新希望99 元/听爱睿惠。受到君乐宝、新希望百元低价婴幼儿奶粉“搅局”市场的影响,中高端品牌市场前景或许不容乐观,婴幼儿奶粉价格战将进一步加剧。

另外,婴幼儿奶粉的价格越来越透明。据乳业专家人士透露:900 g罐装进口奶粉到岸价成本约64.7 元/罐,销售成本约77.72 元/罐,因此零售价格应设定为140 元/罐,此售价也比较接近国际市场的平均售价,也是中国奶粉市场应有的正常价格。在婴幼儿奶粉价格越来越透明的情况下,中高端品牌将何去何从?笔者认为,中高端品牌婴幼儿奶粉价格战将进一步加剧。

渠道转型将成行业发展快车道

渠道切换仍然是行业发展的主要变量,随着互联网时代对消费特征带来的巨大改变,快消品传统渠道的精耕细作受到互联网的巨大挑战。

液态奶行业线下渠道KA、传统终端、专卖店、送奶入户等,受到电子商务的挑战已不再是新鲜话题。京东、1号店、天猫商城、淘宝店等电商平台都逐步成为各乳品企业的重要销售渠道。这里要说的是“微商”。近年来,受到微媒体的影响,越来越多的乳品企业开始运营微信商城,在微信商城销售自己的产品,卫岗天天订微信商城正是线上订奶、线下送奶,实现微信与传统送奶入户业务相结合的经典案例。

奶粉行业线下渠道KA、母婴店、专卖店等,同样受到电子商务的挑战。奶粉方面,母婴渠道和电子商务渠道显现出愈加重要的地位,这对于国内奶粉企业既是机遇也是挑战。有消息显示,伊利2015年已经就此模式率先展开了实践。比如与母婴服务平台宝宝树合作开启“母婴生态圈”战略。

消费结构变化带来新的商机

随着中国城市化率的提高,消费者的消费观念也发生着变化。城市消费者早已不满足于“牛奶是日常必需品”的需求,“安全”“健康”“新鲜”也已成为基础需求,“好吃”“好玩”“时尚”的需求开始逐渐加强。牛奶从必需品走向零食属性,成为一种身份象征,这种结构性的变化,将会成为整个行业新的增长点。

中国乳品消费城乡差距明显,占全国人口比例45%的农村人口乳品消费量不到城镇人口的一半,由此可以看出,乳品行业仍有很大增长空间。乳品企业进一步开发乡镇农村市场,销售渠道不断向三四线城市及农村市场渗透,将会给整个行业带来巨大的增长。

加快寻求战略伙伴将成新思路

生鲜乳过剩、市场价格战激烈、自身资源技术有限、乳业新政出台,面对这些,乳品企业怎么办?寻求战略伙伴或将成为新思路。

当今乳品企业“单打独斗”的时代逐渐被“战略联盟”所取代。伊利拟重组贵州三联乳业,光明乳业收购以色列食品集团,雅士利收购多美滋,蒙牛加快引进Arla Foods全球领先的乳品知识和生产技术,等等。在全球化背景下,大企业为市场资源,小企业求生存发展,或将有更多的乳品企业放眼全球寻求战略合作伙伴、优化资源整合。

总结

2015年已经过去大半年,中国乳制品行业增速有所放缓,我们相信很多人也都感受到了市场增长的疲软和竞争的激烈。然而,行业增长主要来自于量和结构的贡献,总结过去,展望未来:价格战仍将在一段时间内持续,产品结构性调整成为销量增长动力;拥抱互联网+,渠道转型将使行业发展进入快车道;消费结构变化带来新的商机,在这个变化的时代,企业该如何抓住消费人群的需求;整合行业资源,进行优势互补,寻求战略合作伙伴或许是乳企发展的新思路。