“双轨道三层次”高职会计专业教学模式的构想

2015-12-23李飞凤张文芹丁美芹

李飞凤,张文芹,丁美芹

(安徽淮南联合大学经济系,安徽 淮南232038)

目前高职教育的培养模式主要是以就业为导向,很多学校就会计专业课程也开设了工学结合课程和产学研教学模式。 也有不少高职学校以就业为导向采用岗位教学法,参照国家会计职业资格考试标准进行教学内容设计。 这些针对高职会计专业教学的改革,体现了会计专业的应用型特点,有利于培养实践能力较强会计人才的目标的实现。 但就高职会计专业教育来说,我们不能把自己的培养模式仅仅定位在培养“一线会计人才”上,我们既要完成培养出来的人才符合应用型一线人才要求的目标,也要为学生的专业知识巩固打好基础。 因此,本文认为针对高职会计专业应建立 “双轨道三层次”的教学模式,进入深入探讨。

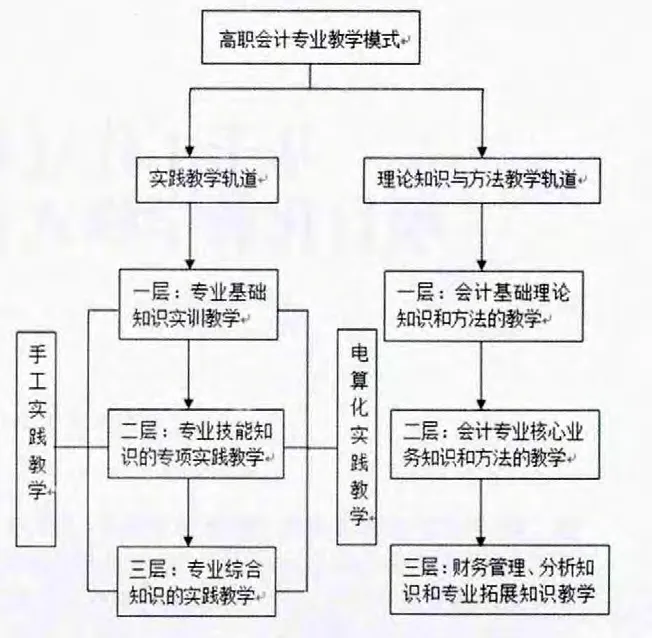

一、 双轨道教学思路

对于实践性非常强的会计学专业,尤其是培养技能型专门人才的高职会计专业,实践教学是必须的也是非常重要的一项教学环节。 因此,会计实践教学体系应该贯穿人才培养全过程,应以综合素质培养为基础,应能够突出职业能力培养。 针对校内高职会计专业的实践教学,本课题组认为也需要在实践教学轨道内实现“两手抓”。

1.1、 手工实践教学。 一手抓实践教学活动。 会计手工模拟实训教学是会计专业实训教学过程中非常重要的一项, 主要是利用会计手工模拟实验室或仿真教学环境,通过对既定会计实验资料的解读,完成建账、填制和审核凭证、登记账簿、成本核算、编制会计报告,以及财务报告分析等一系列会计工作岗位的操作程序, 扎实掌握各岗位专业技能, 为学生能尽快适应实际工作打下坚实基础。手工实践教学是掌握会计学科的基础理论、专门知识和基本技能, 加强实践环节的教学和训练的非常重要的途径。 手工实训有利于学生对会计账务处理流程的熟悉,有利于学生理解和掌握账务处理过程中各环节、各项目的内部勾稽关系及牵制关系, 有效避免了会计电算化实训教学中可能出现的重视操作而不能清楚完整地让学生了解实务操作过程的缺陷。因此,手工实践教学应该是高职会计实践教学中必不可少的一个环节, 应是实践教学轨道中“两手抓”的重要一面。

1.2、电算化实践教学。 另外一手抓会计电算化实践教学活动。随着信息技术的快速发展,财务信息化成为社会发展的必然趋势,各种商品化会计软件也迅速被开发,各企业、事业等单位也纷纷购买使用。因此会计电算化逐渐成为整个会计工作中重要岗位。 高职会计专业要培养岗位实践技能人才就必须重视电算化实践教学。 会计电算化实践教学的目的是为了提高学生对会计电算化软件的操作技能,强化其动手能力,使学生对会计电算化有一定的感性认识。 通过对财务会计系统初始化、 原始数据的收集整理、数据的输入、记账结账、查询、财务报告编制、财务管理系统的分析与设计等业务的处理,熟练地掌握会计电算化操作的基本方法。 会计电算化实践教学与手工实践教学相辅相成,二者都是实践教学不可缺少的环节。

二、 三层次教学法

会计专业的双轨道教学是一个循序渐进的过程,实践教学和理论知识教学需要合理安排顺序,科学设置教学内容和时间。 课程设置和教学层次安排不合理会使学生不能理解和掌握所要学习的知识点,出现“坐晕车”的现象, 达不到教学效果和目标。 因此, 我们认为需要对“双轨道”教学合理安排几个层次,即“三层次”教学。

2.1、 实践教学轨道的“三层次”。 不管是手工实践教学还是电算化实践教学,都应该由易到难循序渐进。

首先第一层次的教学是专业基础知识实训教学,这是其他实践教学的基础。 对于初学者来说, 会计专业基础知识的实训教学有利于他们对会计工作中所要接触的内容有一个感官上的认识, 做到不陌生。 学生在学习了会计基本理论和方法的基础上, 通过实际业务处理,初步掌握各种会计核算方法及程序操作基本技能。 这一层次的教学内容主要安排对会计流程的认识、简单的原始凭证和记账凭证的填制、账簿的登记和报表的填写等方面的教学。 教学时间上应安排在整个会计专业在校教学的前期。

第二层次的教学是针对会计技能知识的专项实践,也可以称为“岗位”实践教学。 把会计操作流程分岗位进行设置,比如出纳岗位、记账岗位、稽核岗位、成本核算岗位、会计主管岗位等,针对这些岗位利用相应的实践资料进行专项实践训练,使学生在实践操作过程中掌握各岗位工作职责、操作内容和实务技能。 通过该层次实践,使学生把各专项实践的具体核算步骤同所学的基本理论和基本知识结合起来,边实践边学习、思考总结,加深对所学会计基本理论和方法的理解和巩固。 这一层次的教学一般安排在会计专业在校教学的中期,在学生掌握了一定会计专业实务知识以后。

第三层次的教学是会计专业综合知识的实践。 该层次教学是以模拟企业一个营业周期的经济业务为对象,让学生完成从建账到日常会计核算、 产品成本核算、利润及其分配核算、报表编制,以及报表分析和财务情况说明编写的全部过程, 从而使学生对会计核算的全过程有一个比较系统、完整的认识,达到对会计理论和方法的融会贯通的目的, 培养学生作为一名会计人员应具备的各种工作作风和业务素质。 该层次的实践教学时间应安排在会计专业在校教学的后期, 在学生完成对会计理论和方法的学习之后。

2.2、 理论知识和方法教学轨道的“三层次”。 会计理论知识和方法的教学与会计实践教学是相辅相成的,其层次上的安排应与实践层次的安排一致。

第一层次的教学是对会计基础理论知识和方法的教学。 教学目的主要是能够使学生对会计工作有感性的认知,了解基本的流程,掌握基本概念、理论和方法。这一层次的教学重点在对学生基础核算能力的培养上。 该层次主要安排与会计专业基础知识相关的课程,比如《财经法规》、《基础会计》、《税法基础》和《经济法基础》等。这样既有利于学生基本素质的培养, 也可以促进学生尽快获得会计从业资格证书。

第二层次的理论教学是对会计专业核心业务知识和方法的教学。 教学的主要目标是使学生能够熟练掌握会计各岗位理论知识和账务处理方法; 能够熟练掌握填制凭证,登记各种明细账、总账、日记账,编制财务报表的方法。 这一层次的教学重点在对学生业务处理能力和会计检查能力的培养上。 该层次主要安排会计专业的核心课程,比如《财务会计》、《成本会计》、《会计电算化》和《财务管理》 等。 这一层次的安排既要有利于学生专业技术知识的掌握, 也有要利于学生通过国家会计专业技术资格考试。

第三层次的教学是对财务管理、 分析知识和专业拓展知识的教学。教学目的是使学生熟练掌握计算机技术、会计技能、财务管理、财务预算分析等专业技能,具备财务信息系统分析与设计的初步能力,熟悉国家财务会计政策法规。 并具有自谋职业或自主择业的能力; 具有继续学习升造的能力;具有经过锻炼,积累经验,逐步开发业务, 创造业绩的能力。 该层次主要安排培养学生提升能力的课程,比如《管理会计》、《财务报表分析》和《审计》等。 这一层次主要是促进学生财务分析能力和自身发展潜力的提升。

综上所述,为方便理解,可以把“双轨道三层次”的教学模式表示如图1 所示。

图1:双轨道三层次教学模式图

三、 总结

“双轨道三层次”的教学模式是我们在长期教学、研究过程中总结分析出的适合高职会计专业人才培养的一种方式。 这种教学模式有利于实现技能型专业人才的培养目标, 也有利于学生发展潜力的提升。 学校是一个产品加工厂,学生是我们的“产品”,加工出高质量的“产品”需要在“双轨道三层次”下分步进行加工,直到“产品”合格。 各层次中如何加工产品, 即怎样科学合理安排课程使教学目标更能有效地实现,是我们下一步需要研究的内容。 我们将通过将“双轨道三层次”的教学模式付诸实践来探讨会计专业各学期各层次的教学内容。

[1]刘志成.我国高职高专院校会计专业教学改革存在的问题及改进策略[J].中国科教创新导刊.2013(02).

[2]张锐.高校会计专业实践教学模式构建[J].成功(教育).2013(12).

[3]宋文颖.浅谈加强会计专业学生实际操作能力的措施[J].吉林省教育学院学报(学科版).2009(07).

[4]周伟华.关于高职院校会计专业教学改革的思考[J].教育与职业.2011(15).

[5]郑俊梅.浅析高职会计专业教学改革[J].商业文化.2011(12).