碳信息披露、产权性质与融资约束

——基于2012-2014年CDP中国报告的实证研究

2015-12-19韩金红曾晓

韩金红 曾晓

碳信息披露、产权性质与融资约束

——基于2012-2014年CDP中国报告的实证研究

韩金红 曾晓

碳信息披露问题是理论界与实务届关注的焦点。本文以2012-2014年接受国际CDP项目调查的中国企业为研究对象,实证分析了碳信息披露水平对企业融资约束的影响,并就产权性质对二者关系的影响进行检验。结果发现,碳信息披露水平越高,企业面临的融资约束越小,同时,在非国有企业中,企业的碳信息披露在缓解融资约束方面更为显著。

碳信息披露 产权性质 融资约束 CDP中国报告

一、引言

在全球低碳经济背景下,各国纷纷出台政策引导上市企业披露碳信息,从2002年起,国际碳信息披露项目 ( Carbon Disclosure Project,CDP)开始邀请全球大型企业参与碳信息披露并发布CDP报告。以此为契机,碳信息披露成为理论界关注的焦点。有关碳信息披露的现状、影响因素及碳信息披露的市场反应等方面研究不断增多,这为全面理解我国碳信息披露问题奠定了基础。但是,企业披露碳信息能否降低企业与投资者间的信息不对称,缓解企业融资约束?产权性质对碳信息披露与融资约束间的关系又会产生何种影响?这些问题,鲜有研究。

本文以2012-2014受邀填写CDP问卷的我国企业为研究对象,实证分析了碳信息披露水平对企业融资约束的影响,并就产权性质对二者关系的影响进行检验。研究结论可为我国碳信息披露政策的制定提供有益的借鉴。

本文的贡献主要体现在以下三个方面:第一,现有文献主要从碳信息披露的市场反应、价值相关性等方面来考察碳信息披露的经济后果,本文通过分析碳信息披露、产权性质与融资约束间的关系,从融资约束视角提供碳信息披露经济后果的经验证据,这对厘清碳减排活动及相关碳信息披露对企业价值的作用机理具有重要意义。第二,在碳信息披露水平的指标衡量方面,本文借鉴已有研究,依据CDP中国报告企业回复情况以及企业社会责任报告中碳信息披露情况综合打分,丰富了碳信息披露的计量体系。第三,本文提供的经验证据,有助于政府更好地了解我国企业碳信息披露的现状及经济后果,这对进一步完善碳信息披露制度、提高企业碳信息披露水平具有一定的政策意义。

二、文献综述

国外对碳信息披露的研究主要从碳信息披露现状、影响因素及经济后果等方面展开。(1)碳信息披露现状:Kolk等(2008)以2003-2007年全球500强中参与CDP项目调查的企业为研究对象,就碳信息披露的数量及质量进行了分析,结果发现,企业碳信息披露数量不断增加,但碳排放信息披露的可比性与可靠性存在一定的不足。(2)碳信息披露影响因素: Stanny 和 Ely(2008)发现公司规模、国外销售等因素都会影响公司的CDP披露水平。Reid和Roffel(2009)的研究得出股东大会的决议、监管压力是影响碳信息披露的重要因素。Peters和Romi(2009)从政府视角出发,研究了影响企业碳信息披露水平的因素。(3)碳信息披露经济后果: Doran和Quinn(2009)指出碳信息披露报告能对公司财务、资产价值产生一定影响。Burr(2009)以 CDP 报告中涉及的电子类公司为样本,分析了碳信息的披露目标及其市场反应。

借鉴国外研究成果,国内学者主要对碳信息披露现状及框架设定、影响因素和经济后果等方面进行了初步探索。(1)碳信息披露现状及框架设定:张巧良(2010)从碳排放交易准则角度提出了提升碳排放信息披露质量的建议。谭德明和邹树梁(2010)对我国碳信息披露框架的构建进行了初步探讨。(2)碳信息披露的影响因素:陈华等(2014)基于合法性视角研究了公司特征对碳信息披露水平的影响。吴勋、徐新歌(2014)研究发现:控制股东持股比例、两权分离度、董事会规模都会对重污染行业企业的碳信息披露水平产生显著影响。(3)碳信息披露的经济后果:王仲兵、靳晓超(2013)的实证结果表明,企业披露碳信息并不能对企业价值产生显著影响。彭娟、熊丹(2012)的实证结果发现,高质量的碳信息披露有利于保护投资者利益。王君彩、牛晓叶(2013)研究了碳信息披露项目回应的市场反应,得出市场对公司的回应行为并不看好,没有做出正面反应,表明我国在当前非强制减排阶段,投资者不关心企业是否低碳。

纵观国内外研究,学者们对碳信息披露的现状、影响因素等方面的研究较为丰富,但对碳信息披露的经济后果方面研究较少,且主要从碳信息披露的市场反应、价值相关性等方面展开,由于市场差异,投资者认知不同,研究结论并不一致。很少有学者从融资约束视角探讨碳信息披露的后果。本文拟以2012-2014受邀填写CDP问卷的中国企业为样本,实证研究企业碳信息披露水平对融资约束的影响,并对不同产权性质下这种影响的差异进行系统分析,以探求碳信息披露、产权性质与融资约束间的关系。研究工作可我国碳信息披露相关制度的制定提供决策参考。

三、理论分析与研究假设

经典财务理论认为,如果资本市场体系完善,那么企业的投资行为就不会对企业资本结构产生影响(Modigliani 等,1958)。然而,在现实不完善的资本市场中,由于企业内、外部信息不对称的存在,企业外部权益成本会远高于内部融资成本,使企业面临融资约束(Myers,1984;Myers & Majluf,1984;Greenwald et al., 1984)。因此,减少信息不对称是解决融资约束问题的关键。

信息披露是降低信息不对称、缓解企业融资约束的有效途径。张纯和吕伟(2007)研究发现,信息披露水平与企业面临的融资约束显著负相关。信息披露即包括财务信息披露也包括非财务信息的披露,二者功能相似,都有利于减少信息不对称。马连福等(2007)认为,相比财务信息,非财务信息更有助于投资者预测企业未来业绩、辅助他们投资决策,非财务信息披露能够降低企业的资本成本。而碳信息披露也不例外。碳信息披露能够提高企业非财务信息质量,促使外部投资者获得企业更全面的信息,辅助他们对企业的经营风险及长远发展做出预测,降低企业与外部投资间的信息不对称,赢得投资者的信任,进而降低企业外部融资成本、缓解企业融资约束。另一方面,碳信息披露,能够提高企业声誉,提升企业形象,向投资者传递积极信息,使企业更易获得外部融资。在低碳经济背景下,企业从事节能减排等活动并及时披露碳排放相关信息,能帮助企业树立正面的形象,提高企业的声誉,进而降低企业因信息不对称而带来的交易成本,有利于双方尽快达成协议。因此,充分的碳信息披露可通过影响声誉来降低企业与投资者间的信息不对称,进而降低企业的融资约束。

据此,提出以下假设:

假设 1:在其他条件不变的情况下,碳信息披露能够显著降低企业融资约束。

林毅夫等(2004)等发现,与非国有企业相比,国有企业由于存在预算软约束,融资成本相对较低。因此,当国有企业外部融资时,政府的干涉使得国有企业更易获得外部融资,投资者或债权人对国有企业的碳信息披露并不是很关注。一方面,在信贷市场上,国有银行是我国银行体制的核心,当国有银行向国有企业提供贷款时,考虑更多的是政策因素,此时,政府就可通过干涉或提供担保等方式使国有企业更易获得贷款,而银行也不必太过担心国有企业无法还清贷款,因为当这些国有企业资金周转空难时,政府作为担保人就会伸出援手。另一方面,在证券市场上,国有企业由于拥有政府背景更易获得投资者的信赖,同时,在上市融资等方面也享有更多的政策支持。因此,对于国有企业,投资者或债权人对其碳信息披露要求相对较少,在一定程度上消弱了碳信息披露对企业融资约束的影响。而非国有企业,由于在获取政府资源等方面处于弱势,在信贷融资审查、配给及上市融资方面会面临更多约束,为了获得融资便利,非国有企业会通过积极参与碳节能减排活动、披露碳信息来向债权人、投资者传递企业正面信息,以增强债权人、投资者对该企业的信赖,扩大融资规模,降低融资成本。据此,提出以下假设

假设2:相比国有企业,非国有企业碳信息披露对融资约束影响更大。

四、研究设计

(一)样本选择与数据来源

本文以2012-2014年中国受邀填写 CDP 问卷的公司为样本。国际碳信息披露项目CDP每年选取中国市值前100家上市企业,三年样本累计共300家。为了使研究企业具有区域的一致性,我们剔除了香港证券交易所上市公司,同时剔除了财务数据不全的企业,按上述方法剔除后样本总计250家。研究样本行业分布广泛,涉及煤炭、酿造、房地产、医药、电子制造、航空、保险、土木工程、石化等。本文的数据来源于两方面: 一是对2012-2014 年的中国CDP 报告手工整理,获取样本公司回应情况信息; 二是通过国泰安数据库获取样本公司的财务数据和社会责任报告信息。数据统计分析、实证检验采用stata12.0软件。

(二)变量定义与模型设计

1. 变量定义

(1)融资约束

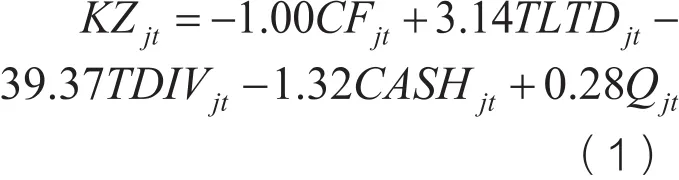

融资约束是被解释变量,股利支付率(Fazzari et al.,1988;Tease,1994)、投资—现金流敏感性(邵军和刘志远,2008;刘康兵,2012)、现金—现金流敏感性(Almeida et al.,2004;连玉君等,2010;罗琦和胡志强,2011)等都是融资约束的代理指标。本文借鉴Dmitry Livdan(2009)、李科、徐龙炳(2009)、徐龙炳、李科(2010)、谭跃、夏芳(2011)、郭桂花、池玉莲、宋晴(2014)等的研究,采用KZ指数衡量融资约束,KZ指数越大,表明企业所面临的融资约束越大。KZ指数计算过程如下:

表1 主要变量定义表

表2 主要变量描述性统计表

(2)碳信息披露水平

碳信息披露水平(VCIDL)为解释变量,其衡量方法有以下几种:一是采用内容分析法构建碳信息披露指数:彭娟、熊丹(2012)根据ISO14064—1给出的GHG相关信息披露应当遵守的原则及CDP调查问卷分指标衡量碳信息披露的及时性、真实性、完整性。二是根据CDP中国报告企业回复情况打分:王君彩、牛晓叶(2013)对CDP中国报告作出回应打1分,没有回应为0分。三是依据CDP中国报告企业回复情况以及企业社会责任报告综合打分(赵选民等,2015;吴勋等,2014)。

在当前碳信息披露环境不成熟的条件下,CDP碳信息披露项目有一定的权威性,但仅依赖CDP报告回复情况打分,不够全面。因此,本文借鉴第三种方法依据CDP报告及社会责任报告中碳信息披露情况综合打分,并对打分标准进行了优化。基于CDP中国报告赋分标准如下:填写问卷参与碳信息披露的赋值为2分,提供信息方式参与碳信息披露的赋值为1,对碳信息披露没有回复、拒绝回复的赋值为0。同时考虑到企业社会责任报告成为企业披露环境信息的重要平台和渠道,这种方式可以作为CDP报告的补充。借鉴现有文献及社会责任报告中的碳信息披露的确认方法,本文按照社会责任报告所涉及的碳信息披露条数为准,分年度统计,没有进行披露的赋值为0,大于碳信息披露条数均值的赋值为2,小于条数均值的赋值为1,最后,综合CDP报告及企业社会责任报告的得分情况,得到碳信息披露水平指标,分为4、3、2、1、0。

(3)控制变量

考虑到其他因素会对研究结果产生影响,本文参考徐龙炳和李科(2010)、肖翔等(2013)、郭桂花等(2014)对融资约束的研究,选取公司规模、盈利能力、资本结构、现金流动能力等作为本文的控制变量。各变量定义如表1所示:

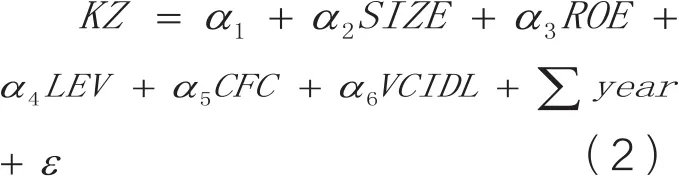

2. 模型设计

为了分析我国企业碳信息披露水平与融资约束的关系,建立以下

模型:

通过L9(34)正交试验得到卷曲形茶最佳做形工艺:揉捻压力为揉捻机加压力度的1/5,次数2次,时间5 min。在此条件下干茶外形条索尚紧、较弯曲、较绿、有毫、匀整;清香高长,汤色黄绿明亮,滋味醇正,叶底黄绿明亮、鲜活,完整,感观审评综合得分94.06分。碎茶率为0.57%。

KZ为融资约束的代理指标,指数越大,表明企业的融资约束越大。根据假设1,企业碳信息披露能够缓解融资约束,所以预期VCIDL的系数显著为负。根据假设2,相比与国有企业,非国有企业碳信息披露更能缓解融资约束。此时对此模型分国有企业和非国有企业进行分组回归,检验VCIDL的系数及显著性,来检验假设2。

表3 全样本回归结果

表4 样本分组回归结果

五、实证检验结果

(一)描述性统计

主要变量描述性统计情况如表2所示:

由表2可知,KZ指数的均值为1.560,最大值为3.247,最小值为-0.917,标准差为1.086,说明样本中不同企业面临的融资约束差异较大。公司的规模(SIZE)最大值为30.657,最小值为22.396,标准差为1.942,表明样本公司规模大小不一,存在较大的差距,总体离散程度大,波动性大。盈利能力(ROE)最大值为0.465,最小值为-0.195,均值为0.144,说明样本企业的盈利能力存在一定的差异,但总体盈利能力为正。资产负债率(LEV)均值为0.632,说明样本企业资产比较偏好债务融资,债务水平中等偏上。现金流动性(CFC)最大值为0.581,最小值为-0.244,标准差为0.091,说明样本企业现金流动性存在一定差异,但均值为0.077,说明总体现金流动性为正,财务状况较好。样本公司的VCIDL最大值、最小值、均值分别为4、0、1.676,标准差为1.265。这表明样本企业碳信息披露水平总体偏低,不同样本企业碳信息披露存在较大差异。

此外,本文对碳信息披露水平进行了分年统计,结果发现,VCIDL的均值从2012到2014逐年增加,分别为1.46、1.59、2.01,这表明碳信息披露水平在不断提升。2014年的均值大于总体样本均值,说明随着企业环境生态意识的加强,以及相关规章制度的不断完善,总体的碳信息披露水平在不断提升。

(二)回归分析

首先,模型的拟合优度为0.9005,说明本文选取的自变量对因变量解释的比较充分,模型F统计量在1%水平下显著,表明回归模型具有良好的显著性。

其次,本文检验了共线性,通过观察表格中的VIF值可以发现该模型的 VIF都小于5,说明模型中不存在共线性问题,模型回归结果是无偏的。

最后,模型中各变量的回归结果如下:碳信息披露水平的系数为-0.0397,与企业的融资约束水平在5%的水平上显著负相关,这表明企业碳信息披露水平越高,企业面临的融资约束越小。即企业碳信息披露水平的提升,能够提高企业声誉,实现企业的差异化,在一定程度上减少企业信息的不对称,进而缓解企业的融资约束,假设1得到了验证。企业的规模(SIZE)、资产负债率(LEV)与融资约束程度在1%水平下显著正相关,说明规模较大,资产负债率高的企业融资约束更大;企业的盈利能力(ROE)与融资约束在1%水平显著负相关,这说明盈利能力越好的企业,面临的融资约束越小;现金流动能力(CFC)与企业的融资约束没有显著关系。

2.分组回归分析

国有企业与非国有企业分组回归结果如表4所示。

由表4可知,国有企业和非国有企业两组回归模型的拟合优度都较高,分别为0.8404、0.9312。模型F统计量分别为92.04、246.60,都在的1%水平下显著。两组回归结果中的VCIDL的系数分别为-0.0296、-0.0550,但在国有企业组系数不显著,而在非国有企业组系数显著。这表明国有企业的碳信息披露不能缓解企业的融资约束。这可能是由于国有企业有天然的政治关联,在政府政策支持,获取企业贷款等方面有天然的优势。所以企业的碳信息披露,作为信息披露功能来提升企业声誉就没有那么重要,产生的效果也没有那么显著。而非国有企业在市场竞争中发展起来,其自身对信息披露的动机较强,没有天然的政治关联等优势,必须在市场竞争环境下,通过信息披露来实现企业的差异化,提升企业声誉,提高企业的公众形象,得到利益相关者的信任,所以,碳信息披露在非国有企业中,更能够缓解企业的融资约束,验证了假设2。

六、结论及建议

本文从信息不对称理论、声誉理论出发,结合我国当前上市公司碳信息自愿性披露实践,以2012-2014受邀填写CDP问卷的中国企业为样本,研究企业碳信息披露水平与融资约束的关系,得到如下结论:第一,尽管碳信息披露水平呈逐年上升的趋势,但我国上市企业碳信息披露水平总体偏低,且差异较大;第二,碳信息披露水平与企业的融资约束显著负相关,这说明碳信息披露水平越高,企业面临的融资约束就越小;第三,在非国有上市公司中,碳信息披露可以缓解公司面临的融资约束状况。然而,在国有上市企业中,碳信息披露所能起到的作用并不显著,即在非国有企业中,企业的碳信息披露在缓解融资约束上更为有效。

基于实证研究结果,提出以下建议:首先,加强政策引导,完善碳信息披露制度。相关部门可借鉴碳信息披露项目问卷,从政策层面规范我国碳信息披露的形式及内容,完善我国碳信息披露框架,以提高企业碳信息披露水平。其次,健全激励机制,积极引导上市企业碳信息披露。当前我国碳信息披露仍处于自愿性披露范畴,因此,应建立合理的碳信息披露激励机制,引导上市公司积极披露碳信息,形成节能减排的良性机制。第三,完善国有企业业绩考核指标,提升国有企业碳信息披露水平。鉴于国有企业对于政府压力更为敏感,可将碳绩效纳入国有企业业绩考核指标,以促进国有企业积极履行碳减排责任、披露碳减排信息。最后,积极倡导低碳环保理念,增强社会低碳意识。鼓励消费者对低碳产品的消费;投资者转变投资理念,提升对企业气候风险的认识,明白低碳战略对企业长远竞争力的影响,进而促进企业转变理念,加强碳减排责任的履行及碳信息的披露。

1.Ans Kolk, David Levy and Jonatan Pinkse . Corporate Responses in an Emerging Climate Regime:The Institutionalization and Commensuration of Carbon Disclosure. European Accounting Review,2008(17):719-745.

2.Stanny,E. and K. Ely. Corporate environmental disclosures about the effects of climate change[J]. Corporate Social Responsibility and Environmental Management,2008(15):338-348.

3.Reid E.and Toffel M. Responding to public and private politics: corporate disclosure of climate change strategies. Strategic Management Journal,2009(30):1157-1178.

4.Peter G,Romi A. Carbon Disclosure Incentives in a Global Setting:An Empirical Investigation [EB/OL]. [2012-05-07]. Arkansas:University of Arkansas, http://waltoncollege. uark. edu/acct/Carbon_Disclosure. Doc.

5.Kevin L. Doran and Quinn.E.L.Climate Change Risk Disclosure&A Sector by Sector Analysis of SEC 10-K filings from 1995-2008.North Carolina Journal of International Law and Commercial Regulation,2009.

6.Barry B Burr.Carbon Disclosure Lacking at Utilities[N]. Pensions and Investments,2009-05-04.

7.张巧良. 碳排放会计处理及信息披露差异化研究.当代财经.2010(04)

8.谭德明,邹树梁.碳信息披露国际发展现状及我国碳信息披露框架的构建.统计与决策.2010(11)

9.陈华,王海燕,荆新. 中国企业碳信息披露: 内容界定、计量、方法和现状研究.会计研究.2013(12)

10.吴勋,徐新歌.公司治理特征与自愿性碳信息披露——基于CDP中国报告的经验证据.科技管理研究.2014(18)

11.赵选民,霍少博,吴勋. 政治关联、政府干预与碳信息披露水平——基于资源型企业的面板数据分析.科技管理研究.2015(01)

12.王仲兵,靳晓超. 碳信息披露与企业价值相关性研究.宏观经济研究.2013(01)

13.彭娟,熊丹. 碳信息披露对投资者保护影响的实证研究——基于沪深两市2008-2010年上市公司经验数据.上海管理科学.2012(12)

14.王君彩,牛晓叶.碳信息披露项目、企业回应动机及其市场反应——基于2008-2010年CDP中国报告的实证研究.中央财经大学学报.2013(01)

15.Modigliani, F and Miller, M.H. (1958) “The cost of capital,corporation finance and the theory of investment”, The American Economic Review, Vol. 48, pp.261-97.

16.Myers, S.C. (1984) “The capital structure puzzle”,Journal of Finance, Vol. 39, pp.575-592.

17.Myers S C,Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13:187-221.

18.Greenwald,B.,J.Stiglitz,A.Weiss,1984,Informational Imperfectiongs in the Capital Market and Macroeconomic Fluctuations,American Economic Review,74(02):194-199.

19.张纯,吕伟.信息披露、市场关注与融资约束.会计研究.2007(11)20.马连福,赵颖.国外非财务信息披露研究评述.当代财经.2007(07)

21.林毅夫,李志,斌贝.政策性负担、道德风险与预算软约束.经济研究.2004(02)

22.Fazzari S R,Hubbard G,Petersen B. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity,1988,19( 1) : 141-195.

23.Tease M M. Balance sheet restructing an investment[J]. Australian Economic Review,1994,105:83.

24.邵军,刘志远.企业集团内部资本市场对其成员企业融资约束的影响:来自中国企业集团的经验证据.中国会计评论.2008(06)

25.刘康兵. 融资约束、营运资本与公司投资:来自中国的证据.复旦学报.2012(02)

26.Almeida H ,Campello M, Weishach M S. The Cash Flow Sensitivity of Cash [J]. Journal of Finance,2004,59 ( 04) : 1777 - 1804.

27.连玉君,彭方平,苏治. 融资约束与流动性管理行为.金融研究.2010(10)

28.罗琦,胡志强. 控股股东道德风险与公司现金策略.经济研究.2011(02)

29.Dmitry Livdan,Horacio Sapriza,Lu Zhang. Financially constrained stock returns[J]. Journal of Finance,2009( 4):1827-1862.

30.李科,徐龙炳. 融资约束、债务能力与公司业绩.经济研究.2011(5)

31.徐龙炳,李科. 政治关系如何影响公司价值:融资约束与行业竞争的证据.财经研究.2010(10)

32.谭跃,夏芳. 股价与中国上市公司投资——盈余管理与投资者情绪的交叉研究.会计研究.2011(08)

33.郭桂花,池玉莲,宋晴. 市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角.审计与经济研究.2014(01)

34.肖翔,孙晓琳,谢诗蕾. 企业社会责任对融资约束的影响.统计研究.2013(06)

新疆维吾尔自治区社会科学基金项目“新疆企业社会责任问题研究”(项目编号12CGL131);新疆维吾尔自治区普通高等学校人文社会科学重点研究基地项目“新疆上市企业社会责任信息披露的影响因素及经济后果研究”(项目编号:050214C13);新疆财经大学博士基金启动项目“我国VIE模式境外上市企业的抑价效应研究” (项目编号:2014BS004); 新疆财经大学研究生科研项目“媒体关注、社会责任与企业价值—以新疆上市企业为例”。

新疆财经大学