合意养老金替代率下退休年龄的测算与优化

——以上海市为例

2015-12-16周延杨筱靓华东师范大学金融与统计学院上海200241

周延 杨筱靓(华东师范大学 金融与统计学院,上海 200241)

合意养老金替代率下退休年龄的测算与优化

——以上海市为例

周延 杨筱靓

(华东师范大学 金融与统计学院,上海 200241)

伴随着我国人口老龄化的快速推进,延迟退休已成为社会各界广泛关注的焦点,退休年龄的科学设定也因此成为养老金制度完善的关键。本文以老龄化程度较高的上海市为例,以退休年龄为关键因素,建立养老金替代率模型。通过模型量化测算,着重以达到合意养老金替代率为目标,分析现行制度下上海市男女最优退休年龄的区间,并从养老金收支角度对年龄区间进一步优化。测算结果表明,目前上海市实际养老金替代率并未达到合意水平,合意养老金替代率下的上海市男性最优退休年龄为64岁,女性最优退休年龄为61岁。

合意养老金替代率;退休年龄;测算;优化

一、引言

随着中国老龄化程度的快速推进,人们预期寿命的逐年延长以及养老金缺口的逐渐增大,延迟退休已成为社会各界广泛关注的焦点。但是,鉴于“延退”波及的深度和广度,退休年龄的科学设定和优化无疑是养老金制度改革的关键。截至2013年底,上海市户籍人口中60 及60岁以上的老年人有387.62万人,占上海市户籍人口的27.1%,平均寿命达到82.47岁,上海市养老金给付压力与日俱增。因此,如何科学设定和优化退休年龄,才能一方面缓解养老金给付压力,另一方面又能使养老金替代率达到合意水平,从而保障人们生活水准不因此而下降,的确是亟待解决的问题。

首先以保障职工退休前后生活水平稳定为目标,对实际养老金替代率进行测算,并与合意养老金替代率水平进行比较,以考察上海市退休年龄设定的合理性;其次,测算合意养老金替代率区间内的男女退休年龄取值区间;最后,在满足合意养老金替代率的前提下,根据养老金缴费收入现值比,测算出各退休年龄对应的缴费和收入整体情况,进一步优化男女退休年龄。这为研究“延退”提供了全新视角,对缓解上海市老龄化现状和减少养老金缺口具有重要的现实意义。

二、文献综述

鉴于老龄化是世界性的难题,且发达国家更早步入老龄化社会,因此国外学者对于“延退”问题的研究也开始得较早,其理论和模型分析也较为成熟。Samwick Andrew(1998)[1]通过构建代际模型测算分析了养老保险政策与退休年龄的关系并鼓励延迟退休。Alan L Gustman(2002)[2]等通过构建生命周期模型,论证了将退休年龄从62岁延迟到64岁会对社会保障体系起到重要作用。和国外大部分学者一样,对于“延退”我国学者也大都持支持态度。随着人口预期寿命的增长,四十年前规定的法定退休年龄已不符合当今社会的实际情况,低龄退休将带来的一系列经济问题(李珍,1997)[3]。较低的退休年龄必然导致社会保障供给的不足,延迟退休年龄是大势所趋,且当务之急是提高女性退休年龄(王海东,2013)[4]。

国内外学者从不同的角度对延迟退休年龄的必要性进行了论证。Galasso Vincenzo(2008)[5]通过模拟稳态人口到2050年,评估出法国、英国、美国提高退休年龄将降低老龄化导致的消极影响。邵国栋,翟晓静(2007)[6]运用SWOT分析法对比分析了中国和其他国家退休年龄的优劣势,论述了退休年龄与人口老龄化之间的矛盾,并阐述了延迟退休年龄的必要性,并且通过测算养老保险基金缺口,证实了延迟退休年龄很大程度上减轻了养老金压力(Mark Duggan et al.,2007)[7],或者通过对不同退休年龄方案的养老金缺口的测算,认为退休年龄越早推迟对养老金缺口的缩小越有效,但推迟幅度不宜过大(柳清瑞,苗红军,2004)[8],延迟退休可以缓解我国养老基金支付的压力,有利于我国基本养老基金的积累和运行(邓大松,李琳,2009)[9]。

也有学者另辟蹊径,从人力资本的传导机制角度论证了延长退休年龄的合理性(袁廿一,2011)[10],通过构建人力资本驱动内生经济增长模型,证明了提高退休年龄有利于人力资本的投资回报(Cruz A.Echevarria,2003)[11],或者通过数据模拟建立了退休年龄与人力资本投资的模型,得到资本投资与退休年龄正相关,以此支持延迟退休年龄(Khaskhoussi Eound et al.,2009)[12]。

当然,有关“延退”国内外均不乏异议者,有学者从就业、寿命角度进行研究后认为,目前我国不适合延迟退休年龄,对延迟退休提出质疑(姜向群,陈艳,2004)[13]。Pascal Belan(2010)[14]等通过构建迭代模型,说明了延迟退休年龄会影响年轻人的就业率。

梳理现有关于延迟退休年龄的研究成果不难发现,国内学者们的研究大多从理论角度进行分析,集中于必要性、合理性的论证,鲜见深入量化的剖析。对于具体的“延退”方案,学界或简单地假设男性退休年龄延迟到65岁,女性延迟到60岁,或模糊地给出延迟退休年龄的原则,极少有具体实施方案和路径。

本文借鉴李珍、王海东(2012)[15]关于社会平均工资替代率的观点,选取平均养老金替代率这一全新视角,从消费需求支出的角度测算出合意养老金替代率的最优范围,比较合意养老金替代率与实际养老金替代率水平,尝试测算上海市的退休年龄并对其进行优化,以期为“延退”方案的出台有所借鉴。

三、退休年龄对养老金替代率的影响及实际养老金替代率测算

(一)退休年龄对养老金替代率的影响

平均养老金替代率反映了群体养老金负担程度以及普遍水平。本文选取平均养老金替代率作为衡量养老保险政策科学性的指标。

我国城镇企业职工基本养老金由统筹账户和个人账户两个账户构成。养老金的领取和账户积累值密切相关,在相同条件下,缴费年限决定了账户积累值的数额,缴费年限与账户积累值成正相关。因此,退休年龄的设定直接影响着缴费年限的长短,从而影响养老金的领取额。若退休年龄偏小,则缴费时间短,账户积累值较少,而领取养老金的时间长,计发月数较多,每月养老金领取额变少。在养老金领取额较少的情况下,职工退休生活保障程度下降,使得养老金替代率偏低。

(二)上海市实际退休年龄下的养老金替代率的测算

按照我国养老保险制度的设置,统筹账户和个人账户两个账户养老金之和即为职工退休后的养老金领取额。

统筹账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)*缴费年限*1%/2。

其中,本人指数化月平均缴费工资=上年度在岗职工月平均工资*本人平均缴费指数。

本人平均缴费指数是职工缴费期间内缴费工资与上年社会平均工资比值的平均值。

个人账户养老金=个人账户储存额/计发月数。

养老金替代率=退休职工月平均养老金/在职职工月平均工资。

1.建立模型

其中,Si=SX*(1+a)i—x—1,Wi=Wx*(1+h)i—x—1,N=y—x

式(3)中,r为平均养老金替代率;r男为男性平均养老金替代率;r女为女性平均养老金替代率;Wi为第n年社会月平均工资;Si为职工个人月平均工资;Mi为第n年男性月平均工资;Fi为第n年女性月平均工资;w为个人指数化月平均工资;x为职工参加工作年龄;y为职工退休年龄;N为缴费年限;c为个人账户缴费率;m为计发月数;a为职工个人平均工资增长率;h为社会平均工资增长率;i为个人账户收益率。

2.参数假设

(1)假定男女职工22岁参加工作,即从22岁开始缴纳养老保险保费。国内很多学者假定参加工作年龄为25岁,笔者认为这与实际情况有较大偏差。根据上海市政府《上海教育事业发展“十一五”规划纲要》的规划,到2010年,新增劳动力平均受教育年限达到14.5年。上海市平均入学年龄约为7岁,因此初始工作年龄为22岁。

(2)根据上海市统计年鉴中2001—2012年从业人员平均工资,测算出上海市平均工资增长率为9.4%。同时,职工个人工资增长率取社会平均值。

(3)本文选取2001—2012年的一年期银行定期存款利率的平均值作为养老金个人账户收益率,即为3%。

(4)《2013年全球性别差距报告》数据显示,我国女性平均工资仅为男性平均工资的66%,根据上海统计年鉴2012年在职职工人数,以及上海市男女比例,测算出男性平均工资为社会平均工资的1.2倍,女性平均工资为社会平均工资的0.8倍,即,Fi=0.8Si,Mi=1.2Si。

(5)按照目前养老金政策,个人账户缴费比例为工资总额的8%。

(6)个人账户养老金计发月数以国家公布的计发月数为计算依据,如表1所示。

3.模型计算与分析

根据上海市退休政策,男性退休年龄为60岁,女性为55岁。根据式(3),分别计算出上海市男性和女性的养老金替代率,即r女=43.19%,r男=43.58%。

根据测算数据,上海市在现行的退休政策下,男性的养老金替代率为43.58%,女性的养老金替代率为43.19%,男性和女性的养老金替代率基本一致。养老保险对男性与女性退休职工的生活保障程度大致相当。

上海市男性和女性的平均养老金替代率的不同主要是由于男性和女性的退休年龄和平均工资的不同,即缴费年限和缴费基数的不同所造成的。

四、上海市合意养老金替代率及其与实际替代率的比较

(一)合意养老金替代率内涵

养老金替代率的高低直接反映了社会保障的程度与范围,其范围的确定应兼顾公平和效率两方面。

首先,养老金替代率过高时,人们就会选择提前退休,用提前退休的时间再寻求一份新的工作,如新工作的工资加上养老金收入大于退休前收入,职工将会消极怠工,工作积极性降低,甚至寻找各种机会和方法提前退休。其次,较高的养老金替代率意味着社会养老金给付额较高,会使得社会养老金负担加重,缴费人员的减少以及养老金领取者的增加,导致了社会养老金缺口进一步扩大。然而,养老金替代率过低又将会使社会成员晚年生活得不到保障,使退休职工的生活水平大幅度下降,从而引发社会问题。

因此,养老金替代率需要控制在一个合意的范围内,以保障退休人员基本生活为基础,在不挫伤在职人员积极性和养老保险金可控的情况下,使社会成员晚年有尊严的生活。

(二)养老金替代率合意区间的界定

对于合意养老金替代率水平的确定,柳清瑞、苗红军(2003)[16]构建了经济长期均衡下的模型,认为养老金替代率适度水平在60%左右,国务院发展研究中心给出的合意养老金替代率也是60%。但这这些均为10年前的数据,并且养老保险制度已经进行了改革,这一指标已经不能完全适应现行养老保险制度的发展。因此,确定现行制度下的合意的养老金替代率是必要的。

自20世纪50年代建立起企业员工退休金制度以来,退休金水平不断攀升,到90年代初已达到工资收入的90%左右,这使得当时的企业不堪负重,长此以往将破坏企业的良性循环和发展,因此,社会各界逐渐达成了养老保险应“保基本”的共识。同时,“保基本”也一直是政府相关文件对养老金保障水平的政策目标。笔者认为“保基本”的意义在于保障职工退休前后的生活水平大致相当,即从消费的角度来说,可以满足退休职工的消费性需求。本文希望在前人讨论的基础上,通过宏观的分析,大致给出一个上海市合意养老金替代率区间。

1.养老金替代率上下限的选取

养老金替代率下限的确定,学术界有两种观点。一种是以邱东(1999)[17]为代表,以最低生活水平线为出发点,探究合意养老金替代率。现实中通常用贫困线作为衡量最低生活保障水平。另一种是以郑功(2003)[18]成为代表,以恩格尔系数作为衡量职工所需“基本”养老金的依据。笔者认为这两种观点都有失偏颇。个人需求分为基本需求和发展需求,基本需求包括吃、穿、住、行、通讯、医疗;发展需求包括培训、教育、娱乐等。第一种观点将养老保险等同于社会救济,退休人员虽然不参加劳动,但他们现在的养老金是通过年轻时劳动积攒下来,不能将其归入救济者行列。第二种观点则直接降低了退休人员的生活水平。恩格尔系数反映的是食品支出总额占个人消费支出的比重。虽然退休职工的发展性需求消费减少,但穿衣、出行、住房仍是刚性支出。同时,医疗支出将显著提高,老年人的医疗支出是社会平均的3—5倍,虽然有医疗保险,但个人负担部分仍然较大。因此,只保障食品消费,是“保吃饭”而非“保基本”。结合以上两种观点,笔者认为应当以居民平均消费性支出为下限标准,居民退休后,储蓄和奢侈消费降低,只要满足平均消费性支出,就可以保证职工退休前后生活水平大致相当。因此,养老金替代率的下限为居民年平均消费性支出/年平均工资。

而基本养老金替代率上限的确定,笔者参考贾洪波、温源等(2005)[19]学者的观点,以中等偏上收入水平组的支出水平作为上限。养老保险是保证退休职工基本生活,其保障程度应该以平均为主,不应该超过中等偏上支出水平。因此,养老金替代率的上限应为中等偏上户消费性支出/年平均工资。

2.上海市养老金替代率合意区间水平的界定

本文利用《上海统计年鉴》中从业人员平均工资、城市居民中等偏上户消费性支出、居民平均消费性支出的2001—2012年的数据,计算出养老金替代率合意区间,详见表2。

表2 上海市养老金替代率合意水平区间测算

根据2001—2012年数据的测算,将2001—2012年的养老金替代率合意上下限取平均值,得出上海市合意养老金替代率范围为[46.75%,52.60%]。邱东从家庭结构等出发,提出合意养老金替代率水平在55%左右;贾洪波结合国际贫困线法,指出我国养老金替代率下限为50%。本文对一区间的测算与上述学者们的测算结果大致相当。上海市实际养老金替代率在此区间内,养老保险能够保障退休职工的生活水平与在职期间的生活水平大致相当。

(三)上海市实际养老金替代率与合意水平的比较

在现行养老保险制度下,上海市男性和女性的平均养老金替代率是低于上海市合意养老金替代率的下限的,男性和女性的养老保险的保障水平是不合意的。而根据式(3),在相同情况下,养老金替代率水平的高低与退休年龄是正相关关系。因此,在现行养老保险政策下,延迟退休年龄是提高养老金替代率水平的一个可行办法。本文正是希望通过对退休年龄这一因素调整的研究,达到上海市合意养老金替代率水平。

五、上海市合意养老金替代率下退休年龄的测算

根据式(3),本节通过对男女不同退休年龄下的养老金替代率的测算,选取符合合意养老金替代率区间内的相应男性和女性的退休年龄。

(一)合意养老金替代率区间内的女性退休年龄测算

根据式(3),测算出女性不同退休年龄下的养老金替代率水平,如表3所示。

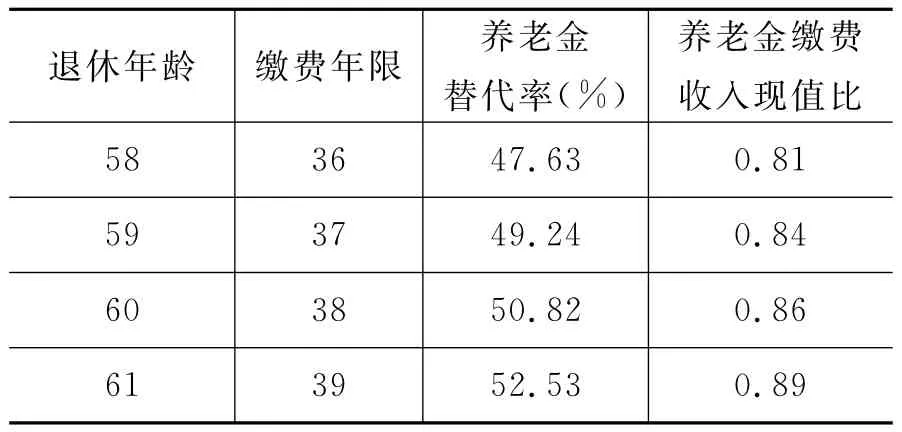

根据不同退休年龄的女性平均养老金替代率的测算结果,在其他条件不变的情况下,上海市女性的平均养老金替代率随着退休年龄的增长而增长。但根据合意区间[46.75%,52.60%]水平,上海市女性的退休年龄在[58,61]内是合意的。在此范围内,女性职工的养老金替代率水平达到社会平均养老金替代率合意水平,在社会总体消费情况下,可以保障职工退休前后生活水平的稳定。

(二)合意养老金替代率区间内的男性退休年龄测算

根据式(3),计算得到男性不同退休年龄的养老金替代率水平,如表4所示。

表3 上海市女性不同退休年龄下的养老金替代率水平(%)

表4 上海市男性不同退休年龄下的养老金替代率水平(%)

根据不同退休年龄下的男性平均养老金替代率水平的测算,在其他条件不变时,上海市男性退休职工的平均养老金替代率随着退休年龄的延长而增长。达到社会合意平均养老金替代率的年龄范围是[63,65]。男性退休年龄在此范围内,男性的整体平均养老金替代率才能处于合意水平。

六、上海市退休年龄的优化

前文从合意养老金替代率的角度,测算了上海市男性和女性养老金替代率符合合意水平下的退休年龄。合意的退休年龄保证了居民在退休前后的基本生活水平的大致稳定。在考虑退休职工在职期间承担缴费义务所获得的养老金领取基本权利的同时,也要综合考虑制度的支付能力。本文通过对男女退休年龄区间进行优化,在“保基本”的前提下,尽可能的“促公平”,探讨男女养老金账户收支情况,促进男女收支公平。

当然,在现行制度下,仅通过改变职工退休年龄这一单一变量,男女职工的缴费收入现值是不能达到完全平衡的,养老金收支平衡与经济发展状况、个人账户收益率等因素都密切相关。本文仅希望在上海市实际养老保险政策和经济背景下,通过对退休年龄的讨论以促进男女职工的收支平衡,使退休年龄的设定在保障居民生活水平的前提下,尽可能的实现公平。

(一)养老金缴费收入现值比模型

我国的城镇职工养老保险保费缴纳,是由单位和个人缴纳组成。单位缴纳企业工资总额的20%,个人缴纳个人缴费工资的8%。

1.建立模型

式(4)、(5)、(6)中,B为职工在职期间第一年月缴费额;P为职工在职期间缴纳总值的精算现值;C为职工退休后第一年养老金月领取额;Y为职工退休后养老金领取总值的精算现值;g为养老金年增长率;w为死亡年龄;∂为通货膨胀率;BCR为职工养老金缴费收入现值比。

2.参数假设

(1)由上海统计年鉴实际数据,模型中的男性的死亡年龄取男性预期寿命82岁,女性预期寿命85岁。

(2)根据上海市养老金收入数据,测算出养老金年增长率几何平均数约为8.6%。

(3)根据国际货币基金组织公布的中国2001—2012年的通货膨胀率,测算出通胀率为5.3%。

(二)退休年龄区间内缴费收入现值比的测算与退休年龄优化

根据式(6),分别测算出上海市男性、女性养老金缴费收入现值比,如表5、表6所示。

表5 上海市男性养老金缴费收入现值比数值表

表6 上海市女性养老金缴费收入现值比数值表

由测算结果可知,男性和女性的缴费收入现值比均随着退休年龄的延长而增大。女性的缴费收入现值比低于男性主要是因为女性的预期寿命高于男性,养老金领取年限高于男性,同时女性退休年龄小于男性,缴费年限短于男性。

在现行养老金缴费和领取的模式下,男性退休年龄从63—65岁的缴费收入比从0.95到1.03,因此选取缴费收入相对平衡的年龄,即64岁。而女性的缴费收入现值比均小于1,说明在女性预期缴费额小于收入额,因此,在合意养老金替代率前提下,选取61岁更加接近缴费和收入平衡。

七、结论

本文从现行养老保险制度出发,以保障职工生活水平的稳定为出发点,并从促进公平的角度对合意退休年龄的区间进行了讨论分析。笔者认为,在现行养老保险缴费领取模式下,上海市男性退休年龄推迟到64岁,女性的退休年龄推迟到61岁是合意的。这样不仅能够保障职工退休后的生活水平与合意养老金替代率吻合,改善目前上海市养老金替代率偏低的状况,并且能够随着退休年龄的推迟在一定程度上缓解上海地区的养老金缺口。因此,男性64岁退休,女性61岁退休,是现行制度下最优退休年龄。

但本文的模型是以1997年以后参加工作的“新人”职工为研究对象进行建立的,由于时间和篇幅有限,未对1997年以前参加工作,1997年以后退休的“中人”进行讨论。同时,本文仅对上海市男性和女性群体进行经济数理层面的客观分析,未对职工意愿、身体状况等主观因素进行研究。在退休年龄的推迟过程的具体实施中,还需要考虑更为复杂的问题,比如男女退休年龄是渐进式提高还是直接提高?退休年龄是根据行业、健康等因素弹性提高还是所有职工统一提高?如何更好地做到现行退休年龄和优化退休年龄的良好对接?这些均是我们需要进一步探讨的课题。

[1]Samwick Andrew A.New Evidence on Pension,Social Security and Timing of Retirement[J].Joumal of Public Economics,1998,72(2):207—236.

[2]Alan L Gustman,Thomas L Steinmeier.The Social Security Early Entitlement Age in a Structural Model of Retirement and Wealth[R].NBER Working Paper ,2002:9183.

[3]李珍.关于退休年龄的经济学思考[J].经济评论,1997(1):86—91.

[4]王海东.我国退休年龄政策及其对个人账户替代率的影响研究[J].保险研究,2013(5):82—93.

[5]Galasso Vincenzo.Postponing Retirement:The Political Effect of Aging[J].Journal of Public Economics,2008,92(10—11):2157—2169.

[6]邵国栋,翟晓静.人口老龄化挑战中国现行退休年龄规定[J].社会保障制度,2007(10)33—35.

[7]Mark Duggan,Perry Singleton,Jae Song.Aching to Retire?The Rise in the Eull Retirement Age and Its Impact on the Social Security Disability Rolls[J].Journal of Public Economics,2007(91):1327—1350.[8]柳清瑞,苗红军.人口老龄化背景下的推迟退休年龄策略研究[J].人口学刊,2004(4):3—7.

[9]邓大松,李琳.中国社会养老保险的替代率及其敏感性分析[J].武汉大学学报,2009(1):97—105.

[10]袁廿一.延长退休年龄影响人力资本的传导机制研究[J].人口与经济,2011(4):29—34.

[11]Cruz A E.Life Expectancy,Retirement and Endogenous Growth[J].Economic Modeling,2003,21(1):147—174.

[12]Khaskhoussi E,Langot E,Khaskhoussi T,et al.Incentive Schemes to Delay Retirement and the E-quilibrium Interplay with Human Capital Investment[J].Economics Bulletin,2009,29(1):221—229.

[13]姜向群,陈艳.对我国当前推迟退休年龄之说的质疑[J].人口研究,2004(9):69—74.

[14]Pascal B,Pierre—Jean M,Erancois—Charles W.Postponing Retirement Age and Labor Eorce Participation:The Role of Eamily Transfers[J].Louvain Economic,2010,76(4):347—370.

[15]李珍,王海东.基本养老保险目标替代率研究[J].保险研究,2012(1):97—103.

[16]柳清瑞,苗红军.基于部分积累制的养老金替代率水平研究[J].市场与人口分析,2003(4):32—37.

[17]邱东,李东阳,张向达.养老金替代率水平及其影响的研究[J].财经研究,1999(1):30—32.

[18]贾洪波,温源.基本养老金替代率优化分析[J].中国人口科学,2005(1):81—87.

Retirement Age Calculation and Optimization from the Perspective of Acceptable Pension Replacement Rate Taking Shanghai as an Example

ZHOU Yan,YANG Xiao-liang

(School of Einance and Statistics,East China Normal University,Shanghai 200241,China)

With the rapid development of ageing,retirement delay has been a focus in the society and the scientific setting of retirement age has been the critical point of pension system improvement.Taking Shanghai,a city with high aging rate as an example,the paper sets a pension replacement model.By quantitative calculation,the author analyses the retirement age interval of both genders in Shanghai to research acceptable pension replacement rate and its optimization from the point of revenue and expenditure.The quantitative calculation shows the pension replacement rate in Shanghai is not on an acceptable level at present and males'optimal retirement age is 64 and females'61 according to acceptable pension replacement rate.

acceptable pension replacement rate;retirement age;calculation;optimization

840.612

A

1005—1007(2015)04—0013—09

责任编辑 王丽英

2014-12-17

上海市哲学社会科学基金项目(2014BJB009)。

周延,女,华东师范大学金融与统计学院教授,国际金融与风险管理研究中心研究员,主要从事老龄化与人寿保险研究;杨筱靓,女,华东师范大学金融与统计学院硕士生,主要从事保险与社会保障研究。