我国商业银行资本缓冲的周期性特征及经济效应研究

2015-12-16时旭辉宋琳2

时旭辉 宋琳2

(1.2暨南大学 金融研究所 金融系,广东 广州 510632)

我国商业银行资本缓冲的周期性特征及经济效应研究

时旭辉1宋琳2

(1.2暨南大学 金融研究所 金融系,广东 广州 510632)

自美国次贷危机爆发以来,国际金融组织和各国监管当局纷纷着力推进监管框架的改革。此次危机带有的典型的顺周期性特征使各国开始重视逆周期监管,2010年推出的巴塞尔资本协议Ⅲ也提出了逆周期资本缓冲的具体监管措施。然而,对于资本缓冲和经济周期的关系问题,国内外理论界并未达成共识。本文运用我国上市银行2005—2013年的数据对此进行了实证研究,结果发现:我国商业银行的资本缓冲具有逆周期性,但其在经济上行和下行时期的表现又有所不同,在经济下行时期,这种逆周期性表现更为明显;资本缓冲在缓解信贷的顺周期方面没有明显的作用,但资本缓冲水平较低的银行由于面临一定的压力,确实会抑制其信贷增速的过快增长。

资本缓冲;经济周期;信贷增速

一、引言

经济全球化和金融一体化,在优化要素配置的同时,也加剧了全球金融市场的波动,使全球性和区域性的金融危机、经济危机频繁爆发,造成巨大的经济损失和破坏。为了维护全球金融体系的稳定,巴塞尔委员会曾分别于1988年和2001年颁布了《巴塞尔资本协议》和《新巴塞尔资本协议》,即《巴塞尔协议Ⅰ》和《巴塞尔协议Ⅱ》,形成了对全球银行业进行有效监管的基本框架和指导文件。但是从2007年爆发并随后波及全球的美国次贷危机来看,即使是改进后的《巴塞尔协议Ⅱ》,也没有带来全球金融体系的安全和稳定,相反,其内嵌的将银行资本与加权风险资产相关联,以及内部评级法等方法的运用,在提高银行业风险管理能力的同时,还加剧了银行信贷的顺周期性和金融市场的波动性。鉴于此,巴塞尔委员会于2010年末出台了《巴塞尔协议Ⅲ》(简称BaselⅢ),在强调宏观审慎监管的同时,对商业银行提出了逆周期资本缓冲的具体要求。为了实现我国银行业资本监管框架的国际接轨,我国银行业监管委员会于2012年底颁布了《商业银行资本管理办法(试行)》,将BaselⅢ中的逆周期资本缓冲要求引入了进来。

作为一种调节机制,逆周期资本缓冲对商业银行的资本持有加以约束,这将影响到商业银行信贷/资本的杠杆比率和整个信贷投放的合理性,从理论上讲,如果其运用合理得当,将在某种程度上抑制宏观经济的过度波动。本文将运用我国14家上市银行2005年至2013年的数据对此进行实证检验和分析。

二、文献回顾

(一)关于资本缓冲和经济周期的关系

目前,关于资本缓冲和经济周期关系的研究,有的学者提出资本缓冲具有顺周期性,有的则指出资本缓冲是逆周期的,还有学者指出两者之间并不存在明确的关系。

在理论研究方面,Rajan(1994)、Crockett(2002)认为,投资组合的风险在景气上行时期会随之上升,蕴含着巨大的风险,所以银行应该在此时增加资本缓冲,以便在经济轮转时吸收损失。因此,他们认为资本缓冲应该是逆周期性的。[1][2]Borio et al(2001)和Ayuso et al(2004)等人认为,由于所处的经济阶段不同,银行的信用风险也会随之波动:在景气上行时期,银行对贷款人的违约概率估值都会下降,这会促使银行在此时增加贷款,从而减少资本缓冲;在景气下行时期则相反。因此,他们认为资本缓冲是顺周期性的。[3][4]

由于理论方面存在着分歧,很多学者开始转向实证研究,既有针对单个国家的,也有进行跨国研究的。在针对单个国家的实证研究中,很多都得出了负相关的结论。Lindquist(2004)、Stolz和Wedow(2011)分别对挪威银行、西德银行的数据进行了实证研究,发现这些银行的资本缓冲都是顺周期的。[5][6]但从跨国研究层面来看,有学者得出了相反的结论。Jokipii和Miline(2008)的实证研究发现,对于EU25,EU15,EA 和DK—SE—UK这些国家,其资本缓冲和经济周期负相关,而对于RAM10,即2004年加入欧盟的十个国家而言,其资本缓冲和经济周期正相关。[7]Eonseca&Gonzalez(2010)对来自70多个国家的数据进行了实证研究,结果发现有7个国家的资本缓冲和经济周期负相关,5个国家正相关,其余国家都没有明显的相关关系。[8]从国外的上述研究来看,大部分得出了“资本缓冲具有顺周期”的特征,但也有不少学者得出了相反的证据。这说明在不同的国家,其资本缓冲和经济周期性的关系确实存在差异。

从国内研究来看,李文泓、罗猛(2010)以我国16家上市商业银行为研究样本进行了实证分析,结果表明,我国银行业的资本充足率和经济周期是负相关的。[12]然而,大部分学者得出了不同的结论。柯孔林等(2012)、蒋海等(2012)、党宇峰等(2012)、吉余锋等(2013)运用中国上市商业银行的数据进行实证分析,研究结果均表明中国上市商业银行的资本缓冲具有逆周期性。[13][14][15][16]

(二)资本缓冲的经济效应

关于资本缓冲的经济效应,国内外一些学者对此进行了实证研究。Coffinet等(2012)对法国银行业的数据进行了实证分析,结果表明资本缓冲增加时,其信贷增速会明显降低。[9]Mora&Logan(2010)运用Var模型研究了英国银行业中资本缓冲和信贷增速之间的关系,结果表明银行的信贷增速在其资本缓冲1个标准差增加的外生冲击下会出现下降。[10]此外,还有一些学者研究了资本缓冲、信贷行为与经济周期三者之间的关系。Tabak等(2011)对巴西银行业的数据进行了实证分析,结果表明资本缓冲能在一定程度上缓解信贷行为的顺周期性。[11]从国内研究来看,张宗新、徐冰玉(2011)的研究表明,我国商业银行资本缓冲具有顺周期性,但信贷活动的顺周期性特征不明显,证明我国银行业的资本监管取得了一定程度的成效。[17]而黄宪、熊启跃(2012)以我国45家商业银行为样本的实证研究则发现,我国银行业的信贷增速具有一定的逆周期性特征,资本缓冲的计提在一定程度上能够抑制银行的信贷增速。[18]

基于目前研究来看,大部分学者仅仅围绕资本缓冲的顺逆周期性问题展开实证研究,对于资本缓冲在经济景气上行时期和下行时期的不同表现以及资本缓冲的经济效应方面鲜有研究。鉴于此,本文在分析资本缓冲和经济周期关系时,不仅对整个样本期间进行研究,还通过相关技术,把经济周期分为景气上行期和景气下行期,以观察银行的资本缓冲行为在不同经济环境下的表现;此外,本文还把资本缓冲分解为“分子效应”和“分母效应”,以甄别资本缓冲周期性特征背后的驱动因素并在此基础上,本文对资本缓冲的经济效应进行了分析和检验。

三、实证研究设计

(一)模型设定

1.资本缓冲和经济周期关系模型的设定

参照Stolz和Wedow(2011)的研究,本文在分析资本缓冲和经济周期的关系时,采用一个局部调整框架。每个银行都有自己最优的目标资本缓冲持有值,银行在不断地向其目标值进行调整,以期达到最优。

其中BUFi,t(BUF*i,t)是银行i在t时刻持有的(最优)资本缓冲值,α是调整的速度,ui,t是残差项。

最优资本缓冲值是不容易被观测到的,参照以往学者的相关研究,它取决于经济周期和银行特定的变量。为了得到本文的基准回归模型,我们用经济周期和银行特定的变量替代最优资本缓冲值,并在方程(1)两边同时加上BUFi,t—1,得到如下回归方程

其中,CYCLEt是经济周期的测度,Xi,t是银行i在t时刻的一组控制变量,α1=1—α。在这里,我们假设误差项ui,t=ui+εi,t,即误差项由银行个体因素和随机成分构成,且二者都服从标准正态分布。

如果α2<0,则意味着在景气上行时期资本缓冲减少,在景气下行时期资本缓冲增加,即资本缓冲是顺周期的。

在分析资本缓冲随经济周期变化的基础上,为了分析这种变化背后的驱动因素,我们把资本缓冲分解为资本净额和加权风险资产,即分子效应和分母效应,于是建立了如下方程。

其中,CAPi,t和RISKi,t分别是银行i在t时刻的资本净额和加权风险资产净额(被总资产标准化)。vi,t和wi,t假设由银行个体因素和随机成分构成,其假设与方程(2)相同。

2.资本缓冲的经济效应模型设定

为了检验资本缓冲对信贷增速的影响,参照黄宪(2012)的研究,建立如下模型

其中,DLOANi,t是银行i在t时刻的贷款增速,CYCLEt为经济周期,BUFi,t为银行i在t时刻的资本缓冲,Yi,t为银行控制变量,zi,t为银行个体因素和服从白噪音过程的随机扰动项之和。

同时,由于我国银行业实行资本监管,我们对资本缓冲值为负或较低的银行设定监管压力变量,以考察面临一定监管压力的银行能否抑制其信贷的投放量。为此,我们建立如下模型

其中,Pi,t—1为监管压力变量。我们之所以选择滞后一阶,是因为我们认为本期面临一定监管压力的银行会在下一期主动减少自己的信贷投放量,其行为具有滞后效应。Yi,t为银行控制变量,qi,t为银行异质性和随机项之和,与方程(5)一样,均满足计量模型假设。

(二)变量选择与研究假设

1.资本缓冲和经济周期关系模型的变量

被解释变量:(1)资本缓冲(BUF)。资本缓冲为银行的资本充足率(CAR)与监管部门要求的最低资本充足率之差。①在计算资本缓冲时,考虑到我国的具体情况,我们采用如下方法计算,对于系统性重要银行,在2012年之前,我们用资本充足率与8%之差表示资本缓冲的大小,在2012年,我们用资本充足率与9%之差表示资本缓冲的大小,在2013年,我们用资本充足率与9.5%之差表示资本缓冲的大小。对于其他银行,在2013年之前,我们用资本充足率与8%之差表示资本缓冲的大小,在2013年用资本充足率与8.5%之差表示资本缓冲大小。资本缓冲越多,在一定程度上可以说明银行的经营风格越稳健。(2)资本净额(CAP)。资本净额为商业银行公布的监管资本净额,鉴于商业银行季度数据的可得性,并且股权资本与资本净额具有高度的相关性,且占其主要部分,因此我们用股权资本替代商业银行的资本净额,并将其除以总资产,得到标准化的数据。(3)加权风险资产净额(RISK)。与资本净额处理类似,我们用贷款总额近似替代加权风险资产净额,并将其除以总资产得到标准化的数据。

解释变量和控制变量:经济周期(CYCLE)。我们得到GDP增速后,采用HP滤波技术,剔除掉GDP的增长趋势成分,得到GDP增长的循环周期成分(CYCLE),以反映经济的真实增长水平。当CYCLE>0时,表明经济处于景气上行时期,我们用BOOM表示。当CYCLE<0时,表明经济处于景气下行时期,我们用LOW表示。借鉴以往的研究以及实际情况的考虑,本文选取的控制变量为总资产收益率(ROA)、银行的资产规模(LNTA)和不良贷款率(NPL)。首先,总资产收益率越高,说明银行利润越高,而银行利润内部留存是银行增加资本缓冲的重要途径。所以,预期其符号为正。其次,我们用银行总资产的对数来表示银行的资产规模,资产规模越大的银行,根据“大而不倒”的说法,其在面临危机或困境时,由于其在整个金融系统中的重要地位,越能得到政府的支持和救助。另外,资产规模大的银行,由于其拥有较好的投资风险分散机会,因此只需保留较少的资本缓冲就可以维持其正常运转,故预期其符号为负。最后,不良贷款率是一个事后风险度量指标,本期的不良贷款率越高,越有可能侵蚀银行的资本,使银行的资本缓冲减少,预期符号为负。

2.资本缓冲的经济效应模型的变量

被解释变量:贷款增速(DLOAN)。由于我们采用的是季度数据,为了反映银行真实的贷款增速情况,我们采用季度同比数据,即用今年银行的贷款总额的对数值减去去年同期银行贷款总额的对数值,以得到银行的贷款增速。

解释变量和控制变量:资本缓冲(BUF)和经济周期(CYCLE)的定义与前述模型一样。关于银行监管压力变量(P),我们采用三种方法进行衡量。(1)简单虚拟变量法,用A表示。即当商业银行的资本缓冲小于零时,认为其面临一定的监管压力,A取值为1,否则取值为0。(2)缺口衡量法,用B表示。即当商业银行资本缓冲小于零时,我们对其资本缓冲取相反数,来表示其面临的监管压力的大小。(3)双向缺口衡量法,这里我们取C和D两个变量。当商业银行资本缓冲小于零时,C取其资本缓冲的平方。当商业银行资本缓冲大于0且小于2时,D取资本缓冲的平方。以此来反映其面临监管压力的大小,同时对比处在监管警戒线边缘的银行的不同行为反应。关于控制变量的选取,本文选取了存款增速(DDEPOSIT)、货币供应量增速(DM 2)、净利差(NI)。首先,在我国,存款是贷款的主要来源,存款的增速决定着贷款增速,故预期其符号为正,即存款增速越高,其贷款增速越高。其次,国家的货币供应量在很大程度上会通过银行信贷渠道发挥作用,货币供应量增速越高在一定程度上会促进银行信贷增速的提高,故预期其符号为正。最后,净利差越大的银行,代表其贷款利息远大于存款利息,银行有很大的获利空间,这会驱使银行增加贷款的投放量,以追逐更大的盈利,故预期其符号为正。

(三)样本数据

1.样本选取及数据来源

本文选取了我国16家上市商业银行2005年第一季度到2013年第三季度的非平衡面板数据,其中北京银行仅公布了资本充足率的半年度和年度数据,民生银行从2013年才开始公布季度数据,时间跨度短,因此本文剔除了这两家银行,最终选取了具有代表性的14家上市商业银行的数据。本文的数据来自于Wind数据库,Bankscope数据库以及各银行官方网站公布的季报、中期报告和年报以及银监会公布的统计数据。

2.各主要变量的描述性统计值和变化趋势

表1为本文一些主要变量的描述性统计值,在整个样本期内,所有样本银行的平均资本充足率达到了11.57%,资本缓冲平均达到3.4%。资本缓冲的最小值和最大值分别出现于平安银行2005年第一季度和宁波银行2008年第二季度。资本缓冲的标准差为2.27,表明样本银行持有的资本缓冲存在较大的异质性。

表1 各主要变量的描述性统计

图1 资本充足率、资本缓冲、信贷增速与经济周期变动

图1则描述了自2005年以来样本银行的平均资本充足率、平均资本缓冲和贷款增速随经济周期变化的情况。由于样本期涵盖了经济景气上行期和下行期,因而可借以分析银行在不同宏观经济条件下的行为差异。从图中可以看出,在2007年第二季度前后和2010年第一季度前后,我国经济景气处于上行期,此时的资本缓冲也有所增加。而在景气下行时期,资本缓冲也有所下降,从而初步判断资本缓冲和经济周期可能存在着正相关的关系。另外,从图中我们还可以看出贷款增速和资本缓冲没有明显的相关关系。

四、实证分析

(一)银行资本缓冲的周期性特征

1.估计方法的选择

关于资本缓冲和经济周期关系模型,我们看到方程(2)、(3)和(4)中均包含被解释变量的一阶滞后项,属于动态面板模型。本文采用单步系统GMM估计方法对模型(2)、(3)和(4)进行估计。

2.估计结果

表2 基准模型的回归结果

由表2第(1)列可以看出,在我们选取的整个样本区间内,被解释变量的一阶滞后项在1%的置信水平上是显著的,这表明资本缓冲的调整具有动态连续性,这也在一定程度上说明我们使用动态面板回归的合理性。同时可以看出,我国上市商业银行的资本缓冲和经济周期呈现正相关的关系,即表现出逆周期性。然而,这与西方国家大多数学者得出的结论“资本缓冲具有顺周期性”的结论相反。这可能与我国不同于国外的特殊背景有关。在西方市场经济国家,商业银行资本缓冲的周期性特征主要受到银行破产风险的压力,而我国的经济体制决定了商业银行的破产风险是很低的,其资本持有的规模主要受到国家货币政策目标的影响。

那么,资本缓冲在不同景气周期是否具有不同的表现呢?对此我们进行了验证,由表2第(2)列可以看出,无论在景气上行时期还是下行时期,我国上市商业银行的资本缓冲都表现出一定的逆周期性,但在景气下行时期,从其系数估值及显著性水平来看,其波动更为强列。①由表2第(2)列我们可以看出,虽然CYCLELOW的系数为正,但由于此时处于景气下行时期,CYCLE的值为负,因此资本缓冲在此时还是减少的,即表现出“逆周期”的特征。表明资本缓冲在不同宏观经济状况下确实存在差异。究其原因,我们认为:(1)众所周知,在我国,由于政府安全网的保护与支持力度相对较高,因此,其面临的破产风险压力相对较低。资本缓冲的周期性特征,更多的是受到货币政策逆周期操作的影响,因此,这在一定程度上导致其资本持有行为也呈现出逆周期性。(2)在我国商业银行中,国有股占比较高,国有银行承担着维护经济稳定和熨平经济周期的作用,这在一定程度上会弱化其利润导向型的特征,从而导致与西方国家的“顺周期”不同,我国商业银行的资本缓冲呈现出一定的“逆周期”特征。(3)在景气下行时期,由于贷款违约率上升,银行利润受到影响,直接侵蚀了银行的利润留存,同时,由于景气下行时期信用风险加大,银行也会主动多计提贷款损失准备,这又会造成资本的进一步减少。景气下行时期银行资本被动减少和银行主动采取措施,这两方面因素的叠加使资本缓冲在景气下行时期波动更为剧烈。同时,在经济下行时期,我国一般会实行相对宽松的货币政策,鼓励银行向实体经济注入流动资金,因而经济其资本缓冲会相对减少。而在景气上行时期,银行只需维持充足的资本缓冲水平即可,由于持有资金是有机会成本的,银行没有提高资本缓冲的动力。

表2第(3)、(4)列揭示了银行资本缓冲调整的背后驱动因素,从结果可以看出,在经济景气上行时期,银行通过增加资本和减少贷款来增加资本缓冲的行为并不明显(没有通过显著性检验)。而景气下行时期的情况则有所不同,其系数估值在1%的置信水平下高度显著,这表明银行通过减少资本和增加贷款两种途径来减少其资本缓冲。

我们可以从表2中对影响资本缓冲的其他控制变量进行分析。银行的总资产收益率与资本缓冲呈现显著的正相关关系,符合理论预期。银行的资产规模与资本缓冲呈现微弱的正相关关系,但不明显,这与银行“大而不倒”的假说相违背。这在某种程度上说明我国对于拥有较大资产规模的银行的监管更为严格,虽然有“大而不倒”这一说法,但一旦拥有较大资产规模的银行破产会导致一系列严重的后果,所以对于资产规模较大的银行施加更严格的资本监管是有必要性的。不良贷款率与资本缓冲呈现出显著的负相关关系,与理论假设相符。

(二)资本缓冲的经济效应

1.估计方法的选择

关于资本缓冲的经济效应模型,本文使用的是静态面板回归模型。通过相关检验,我们发现,个体效应和随机效应均不存在,因此我们选择使用混合最小二乘回归方法。其次,为了增强模型回归的可靠性,我们对其进行了异方差和序列相关的检验,结果表明模型存在组间异方差和组内自相关,为此我们根据可能存在的异方差和序列相关对标准误进行了调整。STATA软件根据不同的面板数据结构,提供了多种获取稳健型标准误的估计方法,我们最终选择使用怀特稳健标准误的方法对模型进行修正。

2.估计结果

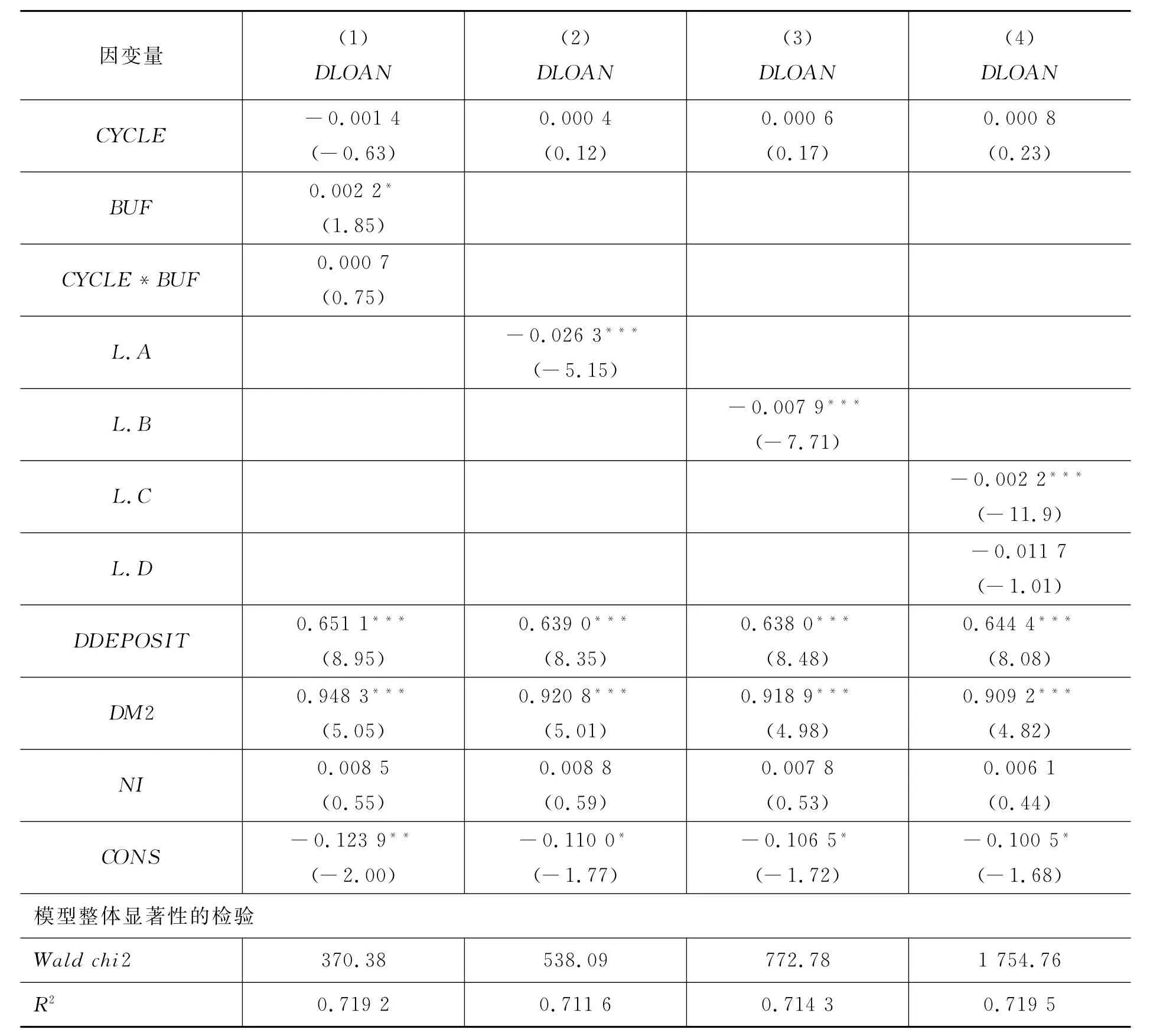

为了验证资本缓冲的经济效应,我们做了表3第(1)列回归,我们可以看出,CYCLE的系数为负,但是其结果并没有通过显著性检验,这表明我国银行信贷的“顺周期”效应已不再那么明显。其中CYCLE和BUF的交叉项为正,但其结果显示也不显著,这说明,资本缓冲在缓释信贷顺周期方面作用不明显。由此可见,我国信贷之所以与经济周期相关关系不明显,可能与国家实施的一些逆周期的宏观调控政策以及我国企业的融资结构过分依赖银行信贷有关,而资本缓冲仅起着有限的作用。我们知道,BaselⅢ最初在设定逆周期资本缓冲时,其首要目标是在景气上行时期,前瞻性地提高资本缓冲,用来吸收景气下行时的损失,防范金融系统风险。而对于熨平经济的周期性波动,只是其一个辅助性的目标,并不是其主要的目标。但这也在一定程度上说明,我国资本监管政策的有效性有待进一步提高,要与货币政策相结合,综合全面考虑,最终在降低银行风险的同时,也要给经济的发展带来有利的影响。同时,从表3中第(1)列我们还可以看出,BUF的系数显著为正,这说明,资本缓冲较高的银行,其信贷增速也相对较高。我们的这一结论看似与理论相悖,其实不然。这是因为,资本缓冲较高的银行,其资本充足,并且面临的监管压力相对较小,外部融资条件优越,这些因素都给银行增加贷款来获取利润提供了动力以及来源。控制变量中,存款是贷款的主要来源,存款增速对贷款增速具有显著的正向影响,与预期一致。DM 2的符号显著为正,这说明以广义货币供应量为代表的货币政策工具对我国银行体系的信贷供给具有明显的正向冲击,表明我国货币政策的传导存在着“银行信贷”渠道。相对于存款和货币供应量而言,银行的存贷利差则对贷款增速影响不显著。

表3 资本缓冲的经济效应模型回归结果

在表3第(2)—(4)列中我们引入了监管压力变量,来考察资本缓冲处于不同水平的银行在信贷行为上的差异。资本充足率低于最低资本要求的银行会面临监管压力,接近资本最低要求的银行则会面临预警压力。前者因未达到监管部门的规定而面临惩罚,后者因担心违反监管部门的规定而受到惩罚。在这里,我们用前面所述的三个维度来衡量监管压力的大小。从表中第(2)(3)列我们可以看出,监管压力变量的滞后一阶均显著为负,这说明对于资本缓冲小于0的银行而言,由于其面临着惩罚压力,而在一定程度上抑制了其信贷的增长,这证明我国的资本监管政策在一定程度上是有效的。而表中第(4)列,我们采用了双向缺口衡量法,对于资本缓冲小于0和资本缓冲大于0小于2的银行进行对比,即对面临惩罚压力和预警压力的银行进行对比,以增强模型的稳健性。回归结果表明,资本监管当局对于资本缓冲小于0的银行监管最为严格,其信贷扩张受到资本约束最大,而对于资本缓冲大于0小于2的银行而言,其信贷扩张也受到了一定影响,但不是那么显著。

(三)稳健性检验

对于资本缓冲周期性的研究,在GMM估计方法的基础上,本文还采用了混合最小二乘法和静态面板固定效应的估值方法。我们知道,用这两种估值方法得出的被解释变量的一阶滞后值应分别大于和小于GMM的估值。在采用混合最小二乘法时,由于被解释变量的一阶滞后项与不可观测的截面正相关,会产生向上的偏差。而使用静态面板回归时,被解释变量的一阶滞后项与随机扰动项负相关,因而会产生向下的偏差。本文在采取上述两种方法检验时,被解释变量的一阶滞后项均满足条件。研究结果也都表明我国商业银行的资本缓冲具有逆周期性,在经济下行阶段尤为明显。

在资本缓冲的经济效应研究方面,本文在采用混合最小二乘法的基础上,同时采用了静态面板固定效应的回归方法,得出的结论基本一致。限于篇幅,具体内容在这里略去。

五、主要结论与政策含义

本文以我国14家上市银行为研究样本,选取2005年第一季度到2013年第三季度的非平衡面板数据,对资本缓冲的周期性特征及其经济效应进行了实证研究。主要结论如下:(1)我国上市商业银行的资本缓冲具有逆周期性。资本缓冲对经济周期的敏感性具有非对称性,尤其在经济下行阶段表现最为强烈,且是通过贷款和资本两方面共同作用来减少资本缓冲的。这表明中国的资本缓冲周期性行为满足了正在大力提倡的逆周期监管的要求,同时也表明我国上市商业银行存在主动或被动防范流动性风险的特征,在一定程度上起到了维护金融体系的积极作用。(2)在资本缓冲的经济效应方面,资本缓冲在缓释信贷顺周期效应方面作用不明显,但是对于资本缓冲较低的银行而言,资本缓冲显著地抑制了其信贷增速。这表明我国资本监管政策在总体上已经渐进有效。

通过以上研究结论,本文得到以下政策含义:(1)优化监管指标的管理。银行业监管部门应该完善资本缓冲的动态指标体系的监控,在最低资本充足率等静态指标的基础上,尊重银行的理性选择,同时审时度势,根据经济周期的波动做前瞻性的调整,根据经济景气度评定金融机构缓冲资本计提的充分性。例如:根据本文的结论,银行业监管部门可以在经济繁荣时期,设置更高的资本监管要求,真正实现资本缓冲的前瞻性计提,建立资本缓冲维护金融稳定的长效机制。(2)资本调节是银行调整资本缓冲的重要渠道。随着更为严格的资本监管条列的执行,由于靠贷款调整的力度有限,各商业银行更多的会采用“分子行为”来调整资本缓冲。这既包括外部融资渠道,例如发行股票和债券,也包括内部融资渠道,

例如提高内部利润留存等。监管当局应对商业银行可能的资本缓冲调整行为制定事先预案,同时疏导内部和外部融资渠道,大力扩展新的融资渠道和方式,建立起资本缓冲的长效补充机制。(3)在金融自由化和金融全球化的今天,我国银行业也处于金融自由化和金融开放的进程中,面临更大的机遇与挑战。我国银行业监管机构要在结合我国现实情况的基础上,积极吸收和借鉴国际经验,寻找我国资本监管的不足和对策,探索适合我国的资本监管政策。同时,各监管部门要相互合作,相互协调,资本监管政策也要注意与货币政策结合使用,这样才能真正促进我国经济的健康平稳发展。

[1]Rajan R.Why Bank Credit Policies Eluctuate:A Theory and Some Evidence[J].Quarterly Journal of Economics,1994,109(2):339—441.

[2]Crockett A.Market Discipline and Einancial Stability [J].Journal of Banking and Einancial Stability[J].Journal of Banking and Einance,2002,26(5):977—987.

[3]Borio C,Eurfine C,Lowe P.Procyclicality of the Einancial System and Einancial Stability:Issues and Policy Options[R].BIS Working Paper,2001:1.

[4]Ayuso J,Perez D,Saurina J.Are Capital Buffers Pro—cyclical?Evidence from Spanish Panel Data[J].Journal of Einancial Intermediation,2004,13(2):249—264.

[5]Lindquist K.Banks'Buffer Capital:How Important Is Risk[J].Journal of International Money and Einance,2004,23(3):493—513.

[6]Stolz S,Wedow M.Banks'Regulatory Capital Buffer and the Business Cycle:Evidence for Germany[J].Journal of Einancial Stability,2011,7(2):98—110.

[7]Jokipii T,Miline A.The Cyclical Behaviour of European Bank Capital Buffers[J].Journal of Banking and Einance,2008,32(8):1440—1451.

[8]Eonseca A R,Gonzalez E.How Bank Capital Buffers Vary across Countries:The Influence of Cost of Deposits,Market Power and Bank Regulation[J].Journal of Banking and Einance,2010,34(4):892—902.

[9]Coffinet J,Coudert V,Pop A.et al.Two—Way Interplays between Capital Buffers and Credit Growth:Evidence from Erench Banks[J].Journal of International Einancial Markets,Institutions&Money,2012,22(13):1110—1125.

[10]Mora N,Logan A.Shocks to Bank Capital:Evidence from UK Banks at Home and away[R].Bank of England Working Paper,2010:387.

[11]Tabak B M,Noronha A C,Cajueiro D.Bank Capital Buffers,Lending Growth and Economic Cycle:Empirical Evidence for Brazil[C].The 2nd BIS CCA Conference on Monetary Policy,Einancial Stability and the Business Cycle,Ottawa,2011.

[12]李文泓,罗猛.关于我国商业银行资本充足率顺周期性的实证研究[J].金融研究,2010,(2):47—157.

[13]柯孔林,冯宗宪,陈伟平.银行资本缓冲的逆周期行为分析—来自中国上市银行的经验证据[J].经济理论与经济管理,2012,(3):70—79.

[14]蒋海,罗贵君,朱滔.中国上市银行资本缓冲的逆周期性研究:1998一2011[J].金融研究,2012,(3):34—47.

[15]党宇峰,梁琪,陈文哲.我国上市银行资本缓冲周期性及其影响因素研究[J].国际金融研究,2012,(11):74—85.

[16]吉余锋,缪龙娇.中国商业银行资本缓冲的周期性分析[J].经济研究导航,2013,(1):54—57.

[17]张宗新,徐冰玉.监管政策能否抑制商业银行亲周期行为[J].财贸经济,2011,(2):36—43.

[18]黄宪,熊启跃.银行资本缓冲、信贷行为与宏观经济波动—来自中国银行业的经验证据[J].国际金融研究,2013,(1):52—65.

Bank Capital Buffers,Economic Cycle and Macroeconomic effects:An Empirical Evidence from China's Listed Banks

SHI Xv-hui1,SONG Lin2

(1,2.Department of finance,Jinan University,Guangzhou 510632,China)

Since the US subprime crisis was burnt out,the international organizations and national regulatory authorities have been making efforts to promote the reform of the regulatory framework.The typical pro-cyclical features of the crisis make many countries begin to emphasize the importance of the counter-cyclical regulation.BaselⅢproposed the specific regulatory measures of counter-cyclical capital buffer in 2010.However,the theorists have not reached a consensus about the relationship between capital buffers and the economic cycle at home and abroad.This article studies the relationship by using the data of China's listed commercial banks from 2005 to 2013.This study discovers that China's commercial banks have a counter-cyclical capital buffer.While during the economic boom and recession,the counter-cyclical capital buffer has different performance,and this difference is more obvious during the period of economic recession.The capital buffer does not play an important role in mitigating the pro-cyclical of the credit,but it does inhibit the lending growth of banks with lower capital.

capital buffer;economic cycle;lending growth

E830.33

A

1005—1007(2015)04—003—10

责任编辑 王丽英

2015-01-25

国家自然科学基金(71473103);教育部人文社会科学基金(10YJA790158)。

时旭辉,男,暨南大学金融研究所、金融系副教授,经济学博士,主要从事金融市场理论与金融机构监管研究;宋琳,女,暨南大学经济学院金融系硕士生,主要从事金融市场研究。