iTax—苹果公司的国际避税结构和双重不征税问题*(上)

2015-12-15丁家辉著新译

丁家辉著 陈 新译

iTax—苹果公司的国际避税结构和双重不征税问题*(上)

丁家辉著 陈 新#译

本文首先分析了苹果公司的国际税务结构,考察其如何使440亿美元的收入实现双重不征税。本文的分析显示,美国政府为其跨国公司规避外国所得税提供方便,从而造成双重不征税。本文还揭示了各国国内法规和国际税收规则中存在的一些会导致收入双重不征税的结构性问题。其后,本文还审视了针对苹果公司避税结构,居民国和来源国有可能做出的回应,提出了在针对上述问题制定有效解决方案过程中存在的两个重要问题。一是要适用企业原则,即处在同一母公司相同控制下的一个公司集团应被视为一个独立实体,由此则更有可能针对跨国公司的税基侵蚀和利润转移(“BEPS”)交易,找到行之有效的解决之道。二是要提高透明度,尤其是要设计出适当的分国别报告制度,这是各国税务机关更为需要的一件“利器”。

国际税收 避税 公司集团税收

丁家辉博士,澳大利亚知名学者,现为悉尼大学副教授,研究方向为公司集团税收和跨国企业国际避税。其文章多次刊发于英国税收评论(British Tax Review)、加拿大税收杂志(Canadian Tax Journal)和澳大利亚税收论坛(Australian Tax Forum)等国际知名期刊,其关于合并制度下公司集团税收问题的专著已由英国剑桥大学出版社出版。丁家辉同时也是澳大利亚两本主要税法教材的作者、多个国家媒体税收问题的特约评论员。

一、引言

苹果公司一向以其富有创新精神的产品著称。从1998年的 iMac和2001年的 iPod,一直到2007年的iPhone和2010年的iPad,苹果产品常常成为同类产品的标杆。①关于苹果公司以往所取得成功的概要介绍,参见 T. Cook. Testimony of Apple Inc. Before the Permanent Subcommittee on Investigations US Senate. Delivered on May 21, 2013, 4–5, http://www.apple.com/pr/pdf/Apple_Testimony_to_PSI.pdf.而在税务领域,事实证明,苹果公司也同样敢作敢为,勇于创新。其税务结构的不同寻常之处在于相对简单:它不依赖

于美国其他跨国公司常用的双层爱尔兰荷兰三明治结构,可是在实现避税目标方面,却又极为有效。美国国会近期举行的听证显示,从2009年到2012年,苹果公司的国际税务结构成功地使其440亿美元的收入,在全球范围内实现了避税。①美国参议院常设调查委员会,离岸利润转移和美国税法—第2部分(苹果公司)(“美国听证报告”)(2013),第17页。当然,苹果公司只是参与国际税收筹划的众多跨国企业之一。例如,该委员会在2012年9月就举行过类似的听证,调查微软和惠普的国际税收筹划 。诸如英国等来源国针对这一问题也进行过听证,涉及数家美国跨国公司,包括谷歌、亚马逊和星巴克:参见英国下议院公共账户委员会网站上可以获得的多份文件(http://www.parliament.uk/business/committees/committees-a-z/commons-select/public-accounts-committee/),以及英国上议院经济事务特别委员会,在全球经济中应对公司避税:是否需要一种新方法?(2013)。但是,苹果公司是一个特别令人感兴趣的个案,部分原因在于,与美国的其他跨国公司相比而言,其税务结构相对简单,还有就是牵涉的数额巨大:苹果公司在全球范围内的总收入相当于加利福尼亚州的预算,参见: L.A. Sheppard. Apple’s Tax Magic [N]. Tax Notes Worldwide Tax Daily, 2013-5-26(967).苹果公司的CEO在听证过程中声称,他的公司“完全遵守了法律条文和立法精神。无论是在美国,亦或是在海外,苹果公司都缴纳了其应该缴纳的税款”。②Cook,上页注①。尽管这种说法可能有相当的依据,但是440亿美元收入的双重不征税,在美国和来源国都引起了轩然大波。在这些来源国中,苹果公司取得了巨额利润,但缴纳的税款却相对较少。听证揭示了关于苹果公司税务结构的详细情况。要想从苹果公司的财务报表中察觉出这一税务结构,即使并非完全不可能,也是比较困难的。与此同时,在英国议会委员会举行的听证中,也从来源国的角度,揭露了一些令人关注的信息和跨国公司(“MNEs”)的避税问题。③参见英国下议院公共账户委员会.避税—谷歌[EB/OL].http://www.publications.parliament.uk/pa/cm201314/cmselect/cmpubacc/112/11202. htm.他国家尽管可能没有举行类似听证,但许多国家都对BEPS深表关注,并对此问题发布过报告:参见澳大利亚财政部,澳大利亚公司税基可持续性风险—规定范围文件[EB/OL]. http://www.treasury.gov.au/PublicationsAndMedia/Publications/2013/Aus-Corporate-Tax-Base-Sustainability.

国际税收的一项基本原则是“对所有收入都应征且仅征一次税”。④League of Nations. Double Taxation and Tax Evasion-Report presented by the Committee of Technical Experts on Double Taxation and Tax Evasion (C.216.M.85 1927 11 (1927)), 23.换言之,国际税收规范不仅要求避免双重征税,还要求避免双重不征税。但是,人们已经注意到“出于税收竞争的原因,一些国家乐于见到能够减少其跨国公司海外经营活动税收负担的结构,为双重不征税提供方便则是这种努力的一部分”(斜体为作者所加,以示强调——编者注)。⑤H.J. Ault. Some Reflections on the OECD and the Sources of International Tax Principles [J]. Tax Notes International, 2013, 70(12): 1195.虽说以上引文源自OECD的有害税收竞争项目,但本文对于苹果公司税务结构的分析显示,这种说法在今天仍然是相当正确的。

本文的目的在于两个方面。其一,本文分析了苹果公司的国际税务结构,考察其如何使440亿美元的收入实现双重不征税。本文通过说明跨国公司普遍使用的一些税收筹划工具,揭示了各国国内法规和国际税收规则中存在的一些会导致对收入双重不征税的结构性问题。其二,本文审视了针对苹果公司避税结构,居民国和来源国有可能做出的回应,提出了在针对上述问题制定有效解决方案过程中存在的两个重要问题。一是要适用企业原则(the enterprise doctrine),即处在同一母公司相同控制下的一个公司集团应被视为一个独立实体,由此则更有可能针对跨国公司的税基侵蚀和利润转移(“BEPS”)交易,找到行之有效的解决之道。二是要提高透明度,尤其是要设计出适当的分国别报告制度,这是各国税务机关更为需要的一件武器。在与跨国公司避税进行的斗争中,税务机关眼下正陷于信息不对称的困境。

本文从分析苹果公司的国际税务结构入手,希望找到税收制度中可能造成双重不征税的原因。本文随后分析了美国作为居民国可能做出的反应,并接着讨论了来源国在与跨国公司税基侵蚀和利润转移的斗争中应该予以考虑的两个问题。然后论述了在反BEPS法规的设计过程中,企业原则为何应该是更为合适的原则。本文最后讨论了对各国税务机关而言,分国别报告是确定审计对象至关重要的工具,同时也是遏制双重不征税行之有效的措施。

本文标题中使用的“iTax”一词有双重含义。效仿苹果公司为其产品取名时常以字母“i”开头,本文主要以“iTax”来指称苹果公司的国际税务结构。“iTax”另一重含义在于,为了应对双重不征税问题,对于国际税收规则中的一些基本概念和原则,我们需要有全新的思考,因为以字母“i”开头在今天通常意味着一种崭新的产品或具有现代性的方法。

在开始本文的论述之前,还需要做一些说明。

BEPS中涉及的国际税收问题极为复杂。本文并不打算针对所有的问题和可能的解决办法进行详尽的讨论和技术性的分析。相反,本文只是侧重于因iTax结构所产生的双重不征税而引发的一些问题。基于同样的原因,对于OECD的 BEPS项目的详细分析,也不在本文的讨论范围之内。①国际社会对于跨国企业国际避税日益严重的关注,促使OECD发起了该项目。OECD于2013年2月发布了一份初步报告,提出了与这一问题有关的关键压力领域:OECD, Addressing Base Erosion and Profit Shifting (OECD Publishing, 2013) (BEPS Report)[DB/OL]. http:// dx.doi.org/10.1787/9789264192744-en,并于2013年7月发布了一项处理这些关键压力领域的行动计划:OECD, Action Plan on Base Erosion and Profit Shifting (OECD Publishing, 2013) (BEPS Action Plan)[DB/OL]. http://dx.doi.org/10.1787/9789264202719-en.

二、iTax—苹果公司的国际税务结构

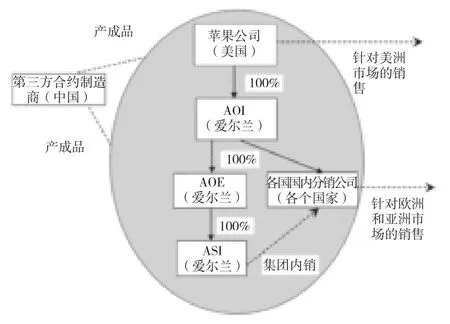

与美国其他跨国公司常用的双层爱尔兰荷兰三明治结构相比,iTax结构相对比较简单。②这似乎与苹果公司的理念相一致:“Apple has always believed in the simple, not the complex. This is evident in the Company’s products and the way it conducts itself”: Cook, above fn.1, 16.苹果公司在纽约证券交易所上市前不久,就于1980年在爱尔兰设立了3个全资子公司:苹果公司国际运营公司(Apple Operations International,“AOI”)、苹果欧洲运营公司(Apple Operations Europe,“AOE”),以及苹果国际销售公司(Apple Sales International,“ASI”)。完整的公司结构如下图所示:③此图的绘制系基于美国听证报告中的信息,above fn.2, in particular the chart at 20.

一个单独的企业

在iTax结构中,AOI 和 ASI 发挥着极其重要的作用,介绍如下。

(一)AOI

AOI在爱尔兰注册成立,但其核心的管理和控制却位于美国。④AOI有三名董事。其中2人是苹果公司的雇员,居住在加利福尼亚。另一人是另一家爱尔兰集团公司的雇员,居住在爱尔兰。AOI的董事会议几乎总是在美国召开的:US Hearing Report, above fn.2, 22.这是一个没有雇员的空壳公司。⑤US Hearing Report, above fn.2, 21.爱尔兰针对公司税收居民身份的界定,似乎和美国的界定是“梦幻组合”。爱尔兰完全依据公司核心管理和控制的所在地,来确定公司的税收居民身份,因此AOI 并非爱尔兰的税收居民。而美国的税法则仅仅根据公司的注册成立地以确定其居民身份,所以AOI也不是美国的税收居民。

AOI是苹果集团涉及海外经营的许多集团公司的中间控股公司。其子公司包括ASI ,以及位于欧洲和亚洲各国的集团分销公司。⑥US Hearing Report, above fn.2, 35.该公司从其子公司收取高额股息(例如,在2009年至2011年间,该公司获取了300亿美元之巨的股息),但多年来从未在任一国家缴纳过公司所得税。⑦US Hearing Report, above fn.2, 23.除子公司外,AOI拥有的惟一资产是存放在纽约银行账户中的现金。⑧US Hearing Report, above fn.2, 22.

(二)ASI

ASI也在爱尔兰注册成立。和AOI相似, ASI也因爱尔兰和美国在公司税收居民定义互补而受益,ASI也不是其中任一国家的税收居民。该公司在2012年之前并无雇员,2012年其母公司AOE向其调配了250名雇员。⑨US Hearing Report, above fn.2, 24.

ASI在中国雇佣了非关联的合约制造商以组装产品,并将产成品出售给欧洲和亚洲的分销子公司。⑩US Hearing Report, above fn.2, 27. 向中国的销售属于例外,这部分销售并不通过ASI。这部分销售是通过另一家爱尔兰子公司—苹果国际销售公司进行的:同上。国会听证显示,这种结构十分成功地侵蚀了中国的税基。例如,仅在2012年一年中,实际上有59亿美元的收入被从中国转移到了爱尔兰,这些收入在世界各地都没有受到征税:同上。在大多数情况下,产品从未以实体的形态从爱尔兰过境。⑪⑪US Hearing Report, above fn.2.

ASI与其最终母公司苹果公司签订了成本分摊协议。根据协议,ASI拥有苹果公司知识产权在美国以外的经济权利(economic rights),而这些知识产权的法律所有权(the legal ownership)则始终由位于美国的苹果公司掌控。①US Hearing Report, above fn.2, 25–26. 根据该协议,ASI需要负责承担对应于集团在美国以外市场所实现销售的那部分集团研发费用。例如,2011年苹果公司全球范围内销售的60%系发生在美国境外,所以按照成本分摊协议,ASI 需要向苹果公司支付集团24亿美元研发成本中的60%,即14亿美元。②US Hearing Report, above fn.2, 26.

分析ASI根据成本分摊协议所分摊的成本数额,以及与此对应ASI所取得的收入,可以看出,这一分摊办法并不具有商业上的正当理由。作为对其成本分摊所支付款项的回报,ASI所取得收入的数额大得不成比例。具体而言,根据成本分摊协议,利润与成本之比对于苹果公司是7:1,而对于ASI是15:1。③US Hearing Report, above fn.2, 29.依照集团内部销售结构, ASI从2009年至2012年取得销售收入740亿美元。④US Hearing Report, above fn.2, 4.苹果公司是否会和第三方签订这种成本分摊协议,相当值得怀疑。但是,貌似毫无争议的是,苹果公司在听证过程中声称,“苹果公司的成本分摊协议会定期接受美国国内收入局(IRS)的审计,并完全遵守财政部所有现行法规”。⑤Cook,见第26页注①。

ASI在爱尔兰提交其公司税务申报表,应该是申报了来源于该国的收入。其应缴税款相比其收入而言,实在微不足道。例如,2010年其收入是220亿美元,缴税1 000万美元;2011年其收入是120亿美元,缴税700万美元。⑥US Hearing Report, above fn.2, 24–25.从2009年至2012年,苹果公司成功地使440亿美元的收入实现了避税。⑦US Hearing Report, above fn.2, 17. 看待这一问题的另一种方法是ASI的实际税率。在2009年至2011年的三年中,该公司的实际税率分别是 0.1%、0.06% 和 0.05% :同上。

在美国的听证过程中,对于苹果公司的税收筹划结构是否完全遵守了税法,并不存在争议。不过,其筹划结构的结果却是大大挑战了人们的常识。苹果公司的实际经济活动(如研发与销售)的发生地与利润的发生地相分离。其爱尔兰子公司只有相对极少的雇员和经营活动,但账册上记载的收入数额却与此不成比例,并且这一收入适用的实际税率极低。这种向爱尔兰分配不成比例的收入情况,可见下表:⑧Stephen E Shay. “在美国参议院常设调查委员会所做的证词—关于离岸利润转移和和国内收入法的听证”(2013年5月21日),第8页。类似不成比例的收入配置模式也见于微软公司:Stephen E Shay.“在美国参议院常设调查委员会所做的证词—关于离岸利润转移和和国内收入法的听证”[DB/OL]第6-7页。http://www.gpo.gov/fdsys /pkg/CHRG-112shrg76071/pdf/CHRG-112shrg76071.pdf.

项目 全球范围 爱尔兰子公司税前收益 100%(340亿美元) 64%(220亿美元)客户 100% 1%雇员数量 100% 4%

iTax结构的成功,主要源自于两个“不征税”结果。首先,登记在爱尔兰公司账册上的利润在苹果公司的居民国——美国不征税。有人或许会感到奇怪,为什么美国的受控外国公司(“CFC”)制度会遗漏掉这部分利润,因为CFC制度原本就应该以这类基地公司的收入为对象,将其纳入征税的范围。其次,登记在爱尔兰公司账册上的利润在苹果公司的产品被销售给终端客户的来源国不征税。⑨针对包括谷歌在内的一系列跨国企业,在英国也出现了类似的关注:参见如J. Martin. “UK Grills Google, Ernst & Young on Tax Avoidance” [J]. Tax Notes International, 2013, 70(9): 823.这些问题,再加上美国和爱尔兰的税法,共同促成了双重不征税。本文的下一部分对此加以讨论。本文的讨论说明,跨国公司常常利用了各国国内税法和国际税收规则中的重大缺陷。

三、iTax结构如何实现双重不征税?

AOI和ASI账载利润的双重不征税,主要是通过下列因素的共同作用而实现的: 爱尔兰和美国对于公司居民身份的定义;无形资产转让定价规则;美国的受控外国公司(“CFC”)制度;美国的税格勾选制度(check-the-box regime);低税收管辖区。下面详细分析这些问题。

(一)通过公司居民身份的定义不同实现套利

如果打算设立一个公司,并使其在税收意义上不是任何国家的居民,爱尔兰和美国似乎是最佳组合。这两个国家都仅仅依据一个因素来确定公司居民身份:

美国依据公司注册成立地,爱尔兰依据核心管理和控制地。①爱尔兰财政部长在其于2013年10月15日关于预算发表的讲话中宣布,为了回应“无国别”公司的产生,将修改公司居民身份的定义。随后于2013年10月22日发布了2013年第2号财税法案。该法案规定,如果一家公司在爱尔兰注册成立,但受另一个国家的管理和控制,且该国依据公司的注册成立地确定公司的居民身份,那么该公司将被视为爱尔兰的居民。到本文写作之时尚不能确定该法案是否将以其目前的形式生效。不过,许多人已经对其作为一项反避税措施的效力表示存疑:D.D. Stewart. Ireland Targets “Stateless” Companies in 2014 Budget [J]. Tax Notes International, 2013, 72(3): 212-213; and D.D. Stewart. Ireland Acts Against Apple’s Tax Arrangement but Leaves Google’s Untouched [N]. Worldwide Tax Daily, 2013-10-31.如果一家公司在爱尔兰注册成立,但其核心管理和控制发生在美国,那么这家公司就不是这两个国家中任何一个国家的税收居民。据此,根据收入来源地原则,爱尔兰公司只应就其来源于爱尔兰的收入纳税(如果这种收入存在的话)。ASI在爱尔兰的非居民身份的重大影响在于,其来源于国外的收入在爱尔兰将因此而免税。

iTax结构利用了爱尔兰和美国这两个国家关于公司税收居民身份界定的互补性,以及收入来源地原则,从而造成了双重不征税的结果。这种套利机会的诱惑实在太大,美国的跨国公司绝不会弃之不顾。通过这种套利机会而获利的公司绝非苹果一家。②M. Sapirie. News Analysis: As American as Apple [N]. Tax Analysts-Worldwide Tax Daily, 2013-6-3. 微软也利用了税收套利机会:其在爱尔兰注册成立的子公司是百慕大的税收居民:Shay (2012), above fn.25, 6.

(二)关于无形资产的转让定价规则

iTax结构中的关键一环在于,根据成本分摊协议向ASI转让苹果公司知识产权的经济权利。③美国转让定价法规的法定权限存在于国内收入法(“IRC”)第482节,制约成本分摊协议的具体法规则是财政部临时法规第1.482-7T节。向海外子公司转让无形资产的其他途径包括直接出售该项资产,或者签订许可协议,子公司根据协议向母公司支付特许权使用费:US Hearing Report, above fn.2,7. 美国听证会显示,跨国企业常常倾向于使用成本分摊协议这一机制。关于成本分摊协议其他结构的讨论,参见US Joint Committee on Taxation, Present Law and Background Related to Possible Income Shifting and Transfer Pricing (2010), 21.依据集团内合同,ASI拥有生产苹果公司产品,并向欧洲和亚洲销售的权利。因为无形资产经济所有权的分列,ASI无需向苹果公司支付任何特许权使用费。④US Joint Committee on Taxation, above fn.29.将这些经济权利置于爱尔兰,就使其与研发活动实际上全部在美国实施的实际情况相脱节。可能尤为重要的是,知识产权的法律所有权却始终由设在美国的苹果公司掌握。屡见不鲜的情况是,美国跨国公司总是将无形资产的法律所有权置于美国,“原因在于美国法律体系所给予的保护,以及在这个大市场上保护这种权利的重要性”。⑤US Hearing Report, above fn.2, 8. 美国跨国企业将其无形资产方面的权利用于税务目的,是司空见惯的事情:US Joint Committee on Taxation, above fn.29, 103.

将无形资产转移至低税收国家这一税收筹划方法,既不新鲜,也非罕见。⑥例如,另一项美国参议院听证显示,微软公司曾利用这一方法将巨额利润转移至爱尔兰、新加坡和波多黎各: R. Avi-Yonah. Testimony for Hearing on Profit Shifting-US Senate Permanent Subcommittee on Investigations (Washington DC: US Senate Committee Homeland Security and Government Affairs, September 20, 2012), 2.例如,20世纪70年代以来,美国的跨国公司一直使用这种方法,成功地将利润转移到低税收国家。⑦关于这个问题在美国历史演变的很好的总结,参见:Avi-Yonah, above fn.32, 1–3.自从美国财政部在20世纪90年代初期引入成本分摊制度以来,美国转让定价制度一直没有能力将独立交易原则适用于无形资产的这种转移。⑧See Avi-Yonah, above fn.32, 3.根据一项成本分摊协议,美国母公司可能会同意与其外国子公司按照例如40:60 的比例,分摊研发成本。由于分摊了60%的研发成本,子公司就有资格获得60%的来自于无形资产的利润。即使研发活动完全发生在美国,也是如此。除了存在集团内合同外,子公司用于分摊成本的资金也常常来自于循环交易:母公司向子公司出资,子公司又将其作为分摊成本的款项支付给母公司。⑨See Avi-Yonah, above fn.32, 与成本分摊安排有关的一个问题是,针对母公司向子公司转让的无形资产相关权利的当前市场价值,子公司应向母公司支付(即所谓的“买入”支付)的数额。关于成本分摊问题演变过程的总结,参见US Joint Committee on Taxation, above fn.29, 111–115.“买入”支付可以是一次性付款,或者以特许权使用费的形式支付:BEPS Report, above fn.7, 74. 在理论上,适当定价的“买入”支付应等于转让给外国子公司的无形资产的净现价: US Joint Committee on Taxation, above fn.29, 17. 不过,在“买入”支付问题上,税务机关的运气似乎并不好,因为计价是一门艺术,而非科学:Shay (2013), above fn.25, 5 and 7. 无形资产的计价既复杂又困难,因为一项无形资产常常是独一无二的,不存在可比对象:US Hearing Report, above fn.2, 8. 美国国内收入局(IRS)证实,这个问题“在过去十年以来,一直是其国际税收管理方面最为突出的难题”:Sapirie, above fn.28. 2011年,美国“买入”支付方面的法规被收紧,但是跨国公司现有的成本分摊安排可以享受过渡期待遇:US Hearing Report, fn.2, 9.

成本分摊制度背后的合理性需要做深入的分析,因为其中凸显了跨国公司集团税收的根本问题。最初设计这项制度的出发点是,跨国公司在一开始无法确定研发活动能否取得成功。这种想法的言下之意是如果研发活动不成功,跨国公司将不能扣除由子公司承担的研发成本。由此人们设想,跨国公司不会激进到

出于避税的目的而签订成本分摊协议。

这样的设想现在已经被证实与事实相去甚远,它忽视了跨国公司与税务机关之间的“信息不对称”。①US Joint Committee on Taxation, above fn.29, 110. 信息不对称问题还有助于解释为什么在关于转让定价计价的争议中,跨国企业经常会占税务机关的上风:US Joint Committee on Taxation, above fn.29, 116.跨国公司占据着评估研发项目风险的最佳位置,而税务机关对此则基本一无所知。在实践中,跨国公司只有在研发项目可能取得成功时,才会签订成本分摊协议。②Avi-Yonah, above fn.32, 3. 在苹果公司的听证中,美国财政部的一位高级官员坦承,“[对于不能扣除的担心,其预期的反避税作用]是否能够实现,存在着相当多的争论”:Mark J Mazur. “美国财政部税收政策部长助理Mark J Mazur的书面证词,美国参议院国土安全和政府事务常设调查分委员会—关于美国跨国公司海外转移利润的听证”(2013年5月21日),第2页。换言之,成本分摊制度其实是向跨国公司提供了一种法律机制,使其得以将由无形资产产生的海外利润转移至低税收国家。事实上,在大多数情况下,除避税目的外,跨国公司可能没有其他较好的原因来使用成本分摊安排。③M.A. Sullivan. The Other Problem with Cost Sharing [N]. Worldwide Tax Daily, 2013-5-27 (975). 令人颇感兴趣的是可以看到,苹果公司CEO在听证中声称,如果“不再可以签订成本分摊协议,美国的许多跨国公司可能会把美国高薪酬的研发职位转移到海外”:Cook, above fn.1, 12. 有人会怀疑如果把研发活动转移到比如印度,在商业上的确有利可图,那么苹果公司就不会需要税法来鼓励它这么做了。

现在尚不清楚为什么美国政府这么多年以来一直没有堵上这个漏洞。④近年来成本分摊安排似乎受到了税务机关更为严厉的质疑:US Joint Committee on Taxation, above fn.29, 111. 美国财政部于2011年12月出台规定,旨在强化针对成本分摊安排的法规:Treasury Regulations§1.482-7; 关于这些法规的简要总结,参见US Hearing Report, above fn.2, 9. 不过,美国跨国企业对于其现有安排,可以享受过渡期:above fn.2.原因可能有二。第一,取消对企业如此有利可图的一项税收制度,在政治上有难度。第二,美国政府或许意识到了这个漏洞,但是愿意“扶持”其跨国公司,允许他们将收入在低税收国家记账——尤其是在这种收入源自海外市场时——从而提高美国企业的竞争力。⑤美国的一位评论人士注意到“诸如美国等一些国家在为了保护本国税基而构建其自身的CFC法规过程中,与企业一直颇有同谋,实际上鼓励在其他管辖权范围经营的美国公司实施税基侵蚀,从而降低美国公司的整体实际税率,巩固他们在外国市场上的竞争地位:Ault, above fn.6, 1198.

转让定价历史上的一段小插曲对于眼下的讨论会有所启迪。⑥以下言论引自企业集团方面转让定价法规历史演变的一篇很好的总结:R. Vann. Reflections on Business Profits and the Arm’s-Length Principle [A]. In B.J. Arnold, J. Sasseville and E.M. Zolt (eds.). The Taxation of Business Profits under Tax Treaties [C]. 2003,133.135–139.独立交易原则最初是在20世纪30年代提出的,当时着眼于分支机构,而不是子公司。这一局面维持了30年,此后美国于1968年颁布了转让定价法规,其着重点是集团公司之间的交易。美国的这些制度最终在很大程度上影响了当代转让定价制度,各项法规一般都是针对企业集团中的各个实体分别适用的。⑦OECD承认,这是BEPS 项目涉及到的关键问题之一:BEPS Report, above fn.7, 42.对各个实体分别处理,并承认集团公司之间的交易,这种普遍存在的情况产生了人们不希望看到的结果:⑧Vann, above fn.41, 142. 独立实体法也一直受到批评,因为“独立交易原则…试图假定公司在经济上的完整独立性,却对于其法律和财务结构予以表面化的看待”:R. Couzin. The End of Transfer Pricing? [J]. Canadian Tax Journal, 2013, 61(1):159-171.

实际的结果是税收筹划普遍存在,跨国公司得以颠覆独立交易原则,利用各种交易来配置功能、资产和风险,而不是着眼于…… 作为交易基础的经济实质。税务机关只能在经济分析的基础上处理转让定价,同时却又因为集团内部交易而受到牵制和制约。

本文并不打算详细讨论转让定价法规对于企业集团的适用,⑨但是,围绕着iTax发生的这一切说明,有必要重新审视税法应该如何处理集团内交易这个根本性的问题,尤其当存在避税时更是如此。根据成本分摊安排在集团公司之间实施的权利转让,其实并不涉及经济风险的真实转移。合同可能会从法律的角度约定风险在集团成员之间的配置,但实际情况是风险从未离开过这个集团。⑩US Joint Committee on Taxation, above fn.29, 110.

(未完待续)

责任编辑:惠 知

F810.42

A

2095-6126(2015)02-0027-06

* 本文相关内容由英国汤姆森路透(专业)有限公司首次发表于《英国税收评论》2014年第1期,第40-71页,其使用已得到出版方许可。本文作者已将文章的中文版版权授予《国际税收》。

# 陈新,现工作单位为江苏省苏州工业园区国家税务局。