互联网金融助推小微企业融资的案列分析

——以阿里金融为例

2015-12-14郑兴东王明虎徐美丽安徽商贸职业技术学院会计系安徽芜湖400安徽工业大学商学院安徽马鞍山43000

郑兴东,王明虎,徐美丽(.安徽商贸职业技术学院会计系,安徽芜湖400;.安徽工业大学商学院,安徽马鞍山43000)

互联网金融助推小微企业融资的案列分析

——以阿里金融为例

郑兴东1,王明虎2,徐美丽1

(1.安徽商贸职业技术学院会计系,安徽芜湖241002;2.安徽工业大学商学院,安徽马鞍山243000)

伴随移动支付、社交网络、大数据和云计算等互联网信息技术的飞速发展,大众消费方式的改变以及现代金融理念的革新,互联网与金融业的相互融合和渗透日益深化。小微企业对于经济的发展做出了巨大的贡献,但是小微企业的融资问题却也一直存在。理论界针对小微企业融资问题的研究一直在进行,但是由于国家经济结构与现有政策的限制,小微企业融资问题一直没有得到根本的解决。互联网金融的产生,使得彻底解决小微企业融资问题成为了可能。互联网金融有六大模式并具有大数据优势与低成本优势,对小微企业存在融资困境进行理论分析能够得到相应的解决方法,阿里巴巴公司就是很好的实例。

互联网金融;小微企业融资;阿里金融

互联网金融和传统金融的本质都在于货币跨时间与空间的流动与分配。但是,随着互联网信息的快速发展,互联网金融凭借其技术上的优势,大大改变了货币的存在形式及货币在流通交易中的形态,并且在现实生活中的表现形式及作用效果上也有着巨大的改变,而且在关于金融各个主体的信息数据收集与分析能力方面变得更加强大。互联网金融不是通过互联网实现金融业务交易,而是利用具有巨大数据库、智能搜索功能及云计算等优秀技术,并对金融运行的传统形式进行相应的改造,从而衍生创造出新时代的金融服务,同时在互联网的先进技术支持下得到广泛推广与应用[1]。由于互联网金融的发展形式丰富多样,可能对人们生活的各个方面有所改变,所以在这里我们所说的互联网金融是指那些通过互联网交易的具有金融业态的服务,即广义互联网金融。

一、互联网金融模式

其一,第三方支付。第三方支付简单地说就是通过第三方来支付结算的模式,主要是那些有一定经济实力和良好信誉的非银行金融机构,通过与各个银行签订合约方式,凭借现代发达的计算机信息技术,以银行支付结算系统为中介来实现与用户之间交易的电子支付方式。到目前为止,通过运用第三方支付模式的非银行金融机构,包括具有独立第三方支付模式的非银行金融机构和依托其自有网站平台提供担保作用的第三方支付模式的非银行金融机构。

其二,P2P网络贷款平台。P2P即一对一的信用贷款,是指通过第三方互联网网络平台,可以帮助那些需要借款的人找到一些有出借能力且愿意在一定条件下出借款项的人的贷款模式。这样不仅可以使多个贷款人共同分担一笔借款的贷款风险,而且也使借款人在充分的信息中选择最有利于自身的利率条件。此模式由于没有过多的参与要求,参与渠道成本低,大部分人群都可以参与其中,这也在一定程度上降低了市场信息不对称程度。

其三,大众筹资模式。也称群众筹资,简称众筹。就是指为筹集一个项目资金,利用网站平台向各大网友群体募集资金的模式。众筹与其他互联网金融融资方式都是在利用互联网的基础上进行筹

资,但它们的区别就在于众筹模式的融资目标是一个项目,而且企业在筹资时必须向广大网友说明项目的内容和对出资方具体的回报方式。众筹模式作为互联网金融模式下衍生出的一种创新模式,在互联网信息时代被得到广泛应用。国内目前较为成功的众筹网站有“点名时间”等[2]。

其四,大数据互联网金融模式。此种模式就是利用互联网金融机构所特有的大数据优势来收集客户在交易与消费方面的全部信息,以便更好地了解并掌握客户的交易与消费习惯,从而可以预测客户后期的消费行为,使得互联网金融机构在经营销售方面的风险控制做得更好,吸引更多客户的消费。

其五,互联网金融平台。互联网金融平台是提供金融产品销售与服务的网络平台[3]。在这个平台上,客户可以通过搜索形式将各个金融机构的产品收集并拿来进行对比,最终选择适合自己又经济适用的产品。这种交易模式也是互联网金融平台服务的核心模式,即“搜索与对比”模式。

二、互联网金融模式的优势分析

(一)大数据优势

第一,大数据的获取方式。以阿里金融来说,阿里金融运用了阿里巴巴的电子商务平台来进行并完成与所有客户的交易,以便获取他们大量的数据信息,尤其是一些信息制度披露不健全的小微企业。阿里金融通过收集到的小微企业经营状况及消费者对企业各方面的评价等数据,来研究分析小微企业是否有资格获得贷款。另外,大数据获取方式也使企业收集客户数据信息的成本大大降低,使小微企业获得贷款的可能性加强。由此可见,互联网金融是利用网络平台来获取大量数据的金融企业[4]。

第二,处理大数据的能力。无论在传统金融还是现代的互联网金融时代,如果对收集到的数据只是放在一边,不对其加以处理利用的话,这样根本无法解决小微企业融资的信息不对称问题,只有将收集到的数据进行分析利用才能发挥大数据的真正作用,从而解决信息不对称问题。云储存与云计算技术的应用恰好使得数据信息在任何时间和任何地方都能够被金融机构获得,并能够随时对其进行分析与处理。大数据的优势就体现在它处理和利用大数据的能力方面。

第三,主动贷款服务。互联网金融企业在利用大数据优势对小微企业财务状况有一定了解后,会考虑对小微企业提供主动贷款选择。互联网金融企业可以通过计算机模型与数据计算,便捷且快速地对大量不同的小微企业同时提供主动贷款服务,而且对于单个企业的贷款成本很低。这就是互联网金融给予小微企业提供的个性化金融服务。

(二)低贷款成本优势[5]

第一,低信息收集与处理成本。因为互联网金融企业主要依赖于互联网平台来进行借贷业务的操作,所以在前期互联网金融企业需要投入大量的成本来进行互联网平台系统设计与模型建立。当系统设计与模型建立完成后,互联网金融企业在收集与处理信息方面的成本就很低。在后期低成本的形式下,互联网金融模式使得大量小微企业的小额贷款成为可能。

第二,低交易成本。互联网金融模式下的金融企业与小微企业的交易,主要是通过互联网通信平台来完成的,所以交易成本很低。在此模式下,没有传统金融模式下对小微企业信息收集与评价所耗用的大量成本,在与小微企业签署贷款协议和发放贷款期间也不必耗用更多财力和物力,所以互联网金融模式的低交易成本使得小微企业的大量小额贷款具有可行性。

三、互联网金融模式破解小微企业融资约束分析

(一)信息不对称问题的解决

小微企业融资中的信息不对称问题,主要是由于小微企业信息的披露政策不健全而导致的。互联网金融所具有的大数据优势与移动通信技术,正好可以解决这个问题。大数据的获取能力可以使得小微企业的经营信息、财务信息等数据能够被互联网金融企业所获得,大数据的云计算能力可以对获取的信息进行分析处理,这样可以便于互联网金融企业评估小微企业是否具有能够获得贷款的资质[6]。而互联网金融模式下的云存储技术是对大数据进行传播的基础,只有在互联网金融所具有的大数据优势与发达的网络通信技术下,小微企业的数据才能被有效地获取与利用。

(二)信息不足导致的信贷配给问题的解决

信贷配给可以从宏观与微观两个角度来定义。就宏观上看,信贷配给使得在确定的贷款利率条件下信贷市场上的贷款需求要大于供给;从微观角度看,并不是所有的贷款人都可以得到贷款,也不是所有的贷款金额都可以贷到。即对于所有提出贷款申请的企业,只有一部分企业的贷款申请可以被接受,另一部分的企业即使愿意支付更高的贷款利率也难以贷到款,而且也贷不到全部的款项。所以,企业在融资过程中就存在信贷配给问题。前文中提到的金融抑制理论使得银行将大部分的贷款贷给大型规模的企业,主要是由于信息不对称问题造成的,同样银行因为信息不足而出现信贷配给问题。在互联网金融模式下,其所具有的大数据处理分析能力

及发达通信技术使信贷配给问题得以被解决[7]。例如以电子商务平台为基础的阿里金融,会利用建立的评价模型和人为的实地考察对小微企业的贷款资质进行判断,所以不存在信贷配给问题。还有互联网金融的P2P网络贷款平台模式与众筹模式,都可以解决信贷配给问题。这两种模式下,需要借款的人都是通过第三方网站寻找到有能力出借款项的人,在这个网站中所有资金需求者的信息都是公开的,且可以随时随地被资金供给者所获得,而资金供给者提供的贷款利率也是公开的。在这种情况下,资金供给者就会在相同风险下根据利率不同而做出自己的资金配比。这两种模式的不同就在于对资金供给者的回报方式上有所区别,P2P主要以资金形式回报,而众筹大多以实物回报。

(三)直接融资市场欠发达问题的解决

直接融资方式下,资金需求方与资金供给方能够面对面直接融资,但这种方式也会导致融资成本高、风险大、融资规模受到限制等问题。而互联网金融模式主要是通过网络中介使得双方进行交易,这不仅降低成本费用,而且互联网金融所具有移动通信技术可以使得双方可以随时随地了解对方的信息,不存在融资规模限制问题,也降低了风险。所以说,互联网金融可以解决直接融资方式的不足之处,使融资市场更发达[8]。

四、互联网模式下阿里巴巴公司的案列分析

(一)阿里巴巴公司互联网平台简介

阿里金融亦称阿里小贷,为小微金融服务集团(筹)下的微贷事业部,主要面向小微企业、个人创业者提供小额信贷等业务。目前阿里金融已经搭建了分别面向阿里巴巴B2B平台小微企业的阿里贷款业务群体,和面向淘宝、天猫平台上小微企业、个人创业者的淘宝贷款业务群体,并已经推出淘宝(天猫)信用贷款、淘宝(天猫)订单贷款、阿里信用贷款等微贷产品。阿里小贷利用其天然优势,即阿里巴巴B2B、淘宝、支付宝等电子商务平台上客户积累的信用数据及行为数据,引入网络数据模型和在线资信调查模式,通过交叉检验技术辅以第三方验证确认客户信息的真实性,将客户在电子商务网络平台上的行为数据映射为企业和个人的信用评价,向这些通常无法在传统金融渠道获得贷款的弱势群体批量发放“金额小、期限短、随借随还”的小额贷款。

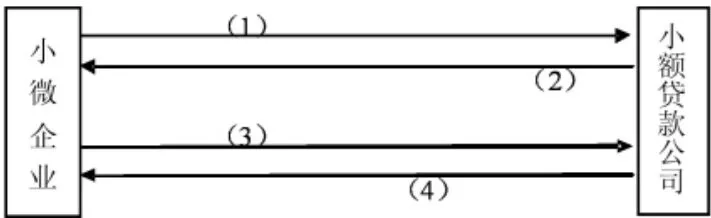

(二)阿里金融运营模式分析

阿里金融依靠阿里巴巴电子商务平台与数据服务而发展起来,利用电商平台上的客户群体为阿里金融的客户对象,以阿里云计算与储存技术得到的大量客户群体信息作为对客户信用的评价标准。阿里金融运营路径有:首先,商品购买者(企业或个人)与阿里巴巴的淘宝、天猫、阿里巴巴B2B等平台进行交易后,平台上商品购买者的相关信息会被阿里云存储与计算技术进行存储并分析,形成信息流,分别被阿里金融企业获得,同时商品供应商的相关信息也会被阿里金融企业所获得。其次,商品购买者通过支付宝平台将资金支付给商品供应商,形成资金流。最后,阿里金融通过网络数据模型、在线视频调查等各个渠道对客户信息进行分析与研究,研究的结果作为客户信用水平与还款能力评价的标准,阿里金融根据其标准发放贷款。其具体运营模式如下图所示。

图1 阿里金融运营模式

(三)小微企业运用阿里金融融资模式分析

阿里巴巴小额贷款公司作为我国首家电子商务领域小额贷款公司,其产品具有独特性,无需抵压担保,凭借网商在阿里巴巴平台上的信用取得借款;速度快,网上申请,仅需几个工作日即可完成;以及支用方便、按日计息等。阿里巴巴小额贷款公司运用的是“大数据的小额贷款”模式。小微企业在此模式下,可以运用以下流程进行网络借款,从而获得融资资金,解决资金短缺问题。

图2 基于大数据的小额贷款融资模式流程

基于大数据的小额贷款融资模式的整个过程都是网络在线完成,其具体步骤如下:第一,需要融资的小微企业在线向小额贷款公司在线进行申请贷款;第二,小额贷款公司对小微企业的偿债能力进行分析评估,此过程可以利用多种方式进行,如运用网络数据构建模型、实地调研等;第三,成功获得贷款的小微企业需要定时在线向小额贷款公司提供企业的财务状况、经营成果、现金流量等情况;第四,小额贷款公司根据小微企业提供的财务状

况、经营成果、现金流量等情况,对其进行信用评价,以便控制贷款风险。

大数据环境下非结构化的数据由于规模巨大,形式多样化,用户对于数据的需求也会呈现出多样化的趋势。如何表示这些非结构化数据将是一个非常重要的问题。大数据环境是一个非常庞大的网络环境,在当今这个网络开放和信息共享的时代,计算机数据面临着安全性和可靠性的考验[9]。在大数据环境下,数据收集和发布过程中一些不确定的数据将很有可能会导致数据的失真。在这样一个网络开放的环境下,失真的数据就会产生巨大的负面影响。因此,解决大数据环境下的数据可靠性问题十分必要。

五、结语

本文主要探讨了互联网金融模式的优势以及互联网金融如何解决小微企业融资困难的难题,并以实例阿里金融说明了互联网金融助推小微企业融资的可行性。互联网金融是一种适应新时代的金融服务模式,这种模式利用互联网网络技术和移动通信技术等一系列当代的科学技术来实现资金融通的目标[10]。这种金融服务模式使得资金供需双方能够通过互联网平台直接了解双方信息情况,以便更好地进行交易,这不仅大大降低了双方的交易成本,还缓解了市场信息不对称造成的交易障碍。随着互联网金融以及信息技术的发展,小微企业的融资难题应该能够得到较好解决。

[1]赵亚明,卫红江.突破小微企业融资困境的对策探讨[J].经济纵横,2012(11):56-59.

[2]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[3]谈浩.互联网金融和小额贷款研究[D].上海:上海交通大学,2013.

[4]陶娅娜.互联网金融发展研究[J].金融发展评论,2013(11):58-73.

[5]熊晋.我国小微企业融资难问题的分析与建议[J].学习月刊,2012(2):82-83.

[6]曾玉玲.小微企业融资瓶颈与解决途径探析[J].金融教学与研究,2012(1):44-45,74.

[7]胡海峰,赵亚明.专业化中小银行与小微企业融资研究[J].福建论坛:人文社会科学版,2012(8):40-46.

[8]殷孟波,许坤,邱宇.逆选择机制下的中小企业融资分析——非对称信息下银行与中小企业的委托代理模型[J].财经科学, 2011(11):61-69.

[8]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009(8):4-17.

[9]王明虎.银行业竞争、信贷规模歧视和上市公司银行借款融资差异[J].经济经纬,2010(4):139-143.

[10]肖红军,张俊生,曾亚敏.企业高管的政府背景与企业社会责任事件的溢出效应——基于“环保风暴”下金沙江水电项目紧急叫停案的研究[J].经济管理,2010(9):75-84.

Analysis on Financing Cases of Internet Financial Boost of Small and Micro Businesses:Taking Ali as an Example

ZHENG Xing-dong1,WANG Ming-hu2,XU mei-li1

(1.Anhui Business College Accounting Department,Wuhu 241002,Anhui; 2.Anhui University of Technology Maanshan243000,Anhui,China)

with the rapid development of mobile payment,social networks,big data and cloud computing such as Internet information technology,mass consumption patterns change and innovation of modern financial theories,Internet and financial deepening mutual integration and penetration.Small and micro businesses and made great contribution to the economic development,but the problem of financing Small and micro businesses have also been there.Research on small micro enterprise financing problems theorists have been in progress,but because of the national economic structure and the limitations of existing policies,small micro enterprise financing problems have not been fundamentally resolved always.Internet finance makes completely solve the small micro enterprise financing problems become possible.Internet Finance six major models as well as the advantages of the Internet financial data of low cost advantage,and the small micro enterprise financing difficulties and the existing analysis methods are put forward to solve the theory,finally by analyzing the example of Alibaba small micro finance.

Internet banking;small micro enterprise financing;Ali financial

F832

A

1007-5348(2015)01-0122-04

(责任编辑:曾 耳)

2014-11-01

安徽商贸职业技术学院院级科研项目“基于互联网金融视阈下的小微企业融资模式研究”(2014KYRO7);国家社会科学基金资助项目“资本结构波动与企业价值研究”(13BGL049);安徽省领导圈定课题“政府投融资能力与融资平台建设研究”(SLDQDKT201301)

郑兴东(1987-),男,安徽六安人,安徽商贸职业技术学院会计系教师,硕士;研究方向:企业融资。