基于金融脆弱性指数构建金融风险预警系统的实证研究

2015-12-14饶勋乾

饶勋乾

(中南财经政法大学经济学院,湖北武汉 430073)

基于金融脆弱性指数构建金融风险预警系统的实证研究

饶勋乾

(中南财经政法大学经济学院,湖北武汉 430073)

金融脆弱性理论蕴含了基本的金融风险预警思想,是金融风险预警体系的一个重要组成部分。在回顾金融脆弱性理论和金融脆弱性指数研究的基础上,运用因子分析法构建中国金融脆弱性指数,并结合中国的实践进行了金融风险预警系统的实证分析。研究表明,2001年以来大约有近30%的月份我国的金融脆弱性指数处于警戒线上。金融脆弱性指数受货币因素影响较大,与通货膨胀之间存在长期的稳定关系,应重点关注货币供应量和房地产市场波动,深化金融体制改革,健全预警监测体系及构建科学的金融脆弱性指标体系。

金融风险预警;金融脆弱性理论;预警指标

金融风险、经济危机的出现,给经济社会带来致命一击的同时,也催生出各种金融风险预警思想。预警思想最早出现在西方的军事领域。随着现代经济的发展,预警思想得以广泛运用,尤其在经济金融领域。近现代以来西方经济金融危机的频发,使得金融风险预警理论不断丰富,也为进一步的研究提供了新的视野。

Minsky[1]最早通过分析微观经济主体财务杠杆与经济周期的联动变化,揭示了金融的脆弱性,提出了金融不稳定假说,也称“金融内在脆弱性”或狭义的金融脆弱性。此后研究在此基础上发展到广义的金融脆弱性,泛指一切融资领域中风险积聚的高风险状态。随着金融系统复杂程度不断升级,逐渐有学者开始将金融风险预警与金融脆弱性结合起来。现有的金融脆弱性理论在解释金融危机及预测金融风险时表现出诸多的困惑与不足,使得分析金融系统脆弱性对金融危机的影响机理以及构建金融风险预警机制存在进一步的空间。

一、文献综述

马克思[2]从货币的基本功能出发对经济与金融的不稳定性进行了分析,萌发了早期的金融脆弱性思想。

宏观经济不稳定对金融体系的稳定性构成巨大的威胁,学术界最初是选择从宏观经济因素来开展研究的。如:Goodhart[3]、Rojas-Suarez和Weibrod[4]、Hausmann和Gavin[5]等认为金融脆弱性的发生与产出增长、通货膨胀、国际收支状况和信贷激增等因素有关,这些因素的冲击会导致金融风险,造成金融脆弱性加剧。

Soledad和Peria[6]的研究表明,固定汇率等指标增强金融体系稳定性的同时也会降低金融风险发生的概率。Antonio等[7]得出宏观经济变量在衡量银行脆弱性时比银行财务指标更有用的结论。Kalantzis[8]强调需要引入的脆弱性指标包括同业利差、存款额与M2比率及股票指数等指标。

鉴于金融脆弱性与金融风险预警关联性,一些研究将目光转移到二者之间的影响机制。Davis的“监测预警论”最早将金融风险预警与金融脆弱性紧密结合,他指出金融脆弱性是描述一种可以导致金融公司面临倒闭危险的冲击,这种危险足以肢解支付机制及金融体系提供资本的能力[9]。Masson[10]等人提出“传染效应”,他们发现危机一旦爆发,既会加剧金融脆弱性,也会将危机迅速扩散和蔓延到其他国家和地区,甚至演变成区域性金融危机。Kaminsky[11]研究了20个国家102场金融危机后,得出大多数金融危机都发生在经济金融很脆弱时期的结论。黄金老[12]认为金融市场上的脆弱性主要来自于资产价格的波动性、波动性的联动效应及相互影响机制。孙立坚等[13]则通过运用CHOW的结构检验,发现金融体系脆弱性的历史转折点在金融风险加剧时。刘太琳,董中印[14]则从影子银行对金融稳定性的影响角度,研究发现影子银行过快的规模扩张明显降低了金融体系的稳定性。

金融风险预警和金融脆弱性都离不开数据、模型和指标的测度。因此,模型方法和指标的选择是研究的一个重点。Illing和Liu[15]提出了金融压力指数(index of financial stress,IFS),以之作为金融系统性风险程度的衡量指标(即被解释变量)来确定金融风险预警指标体系。Matthieu和Marcel[16]基于多项式Logit模型构建金融风险早期预警系统模型来分析20世纪90年代新兴市场国家的货币危机。Philip和Dilruba[17]则用Logit模型和信号法(KLR)提出了一个早期预警系统,认为决策者的预期目标在构建预警模型和制定有关阈值时十分重要。Albulescu[18]和Morris[19]先后提出了“综合金融稳定指数(AFSI)”,该指数涵盖了包括金融体系脆弱性等多个指标维度来衡量金融体系的稳定程度。欧洲央行[20]使用拓展的VAR模型分析了欧债危机中风险冲击的跨国传导。钟伟等[21]建立了基于“可能—满意度法”(简称PS法)的金融体系稳健性的综合评价方法。陈守东等[22]引入马尔科夫区制转移技术建立银行体系脆弱性指数,发现2009年以来我国银行体系脆弱性继续恶化,总体风险急速攀升。饶勋乾[23]通过构建金融条件指数(FCI)来分析金融风险预警与货币稳定之间的关系。各种研究方法和指标选择,最终的目标都是为了准确地测度二者或其中之一,也是此类研究的特点。

国内外的研究基本明确了金融脆弱性与金融风险预警之间的关系、影响机制、测算方法和依据。但是尚有两个亟待解决的问题:一是二者之间的关系没有一个标准的界定;二是二者的测度方法和量化标准差异,使得分析得出的结论有时甚至大相径庭,往往受到随机因素的影响和干扰。基于这两方面的考虑,金融脆弱性和金融风险预警的研究受到一定程度的限制,从而很难将二者综合全面地定性与定量。而本文的重点则是为解决第二个方面的问题提供一种新的尝试,即:在借鉴国内外金融稳定性、金融风险预警的理论及度量方法的基础上,构建金融脆弱性指数,分析其与通货膨胀(CPI指数)的关系,构建适合中国实际的金融风险预警系统。

二、金融脆弱性指数

测度金融脆弱性的主要方法包括单一指数法、加权指数法以及因子分析法等。这些方法测度金融脆弱性的准确性取决于相关统计数据的完整性以及准确性。为构建一个综合有效的金融脆弱性指数,本文选择使用因子分析法。

Stock和Watson[24]将动态因子分析方法纳入宏观预测中,之后大量的研究开始使用该方法。因子分析法则是利用主成分分析法,首先对测度金融风险的相关指标提取主成分,然后按照各主成分的相关载荷设定权重系数,最后计算各主成分的加权算数平均数,并用其作为测度金融风险的综合指数。因子分析法在一定程

度上克服了加权指数法人为设定权重系数的缺陷,因此被大多数经济学者用来测度金融脆弱性。

因子分析对应的是线性变换,通过对原始数据进行变换,将各主成分变换到一个新的坐标系统中,用数学公式表示以上过程为:

其中,X为T×N维的原始数据矩阵,T为时间长度,测度样本容量,N表示指标的个数,F为T×p维的因子集,且p<N,对应的每一列为相应的主成分,对应的因子载荷矩阵用β表示,而因子集F的估计量为:

式(2)中,M表示T×p维的矩阵,根据相关研究需确定主成分的个数P。假设λi表示第i个特征根,那么第i个主成分的贡献度为:,则前r个主成分的累积贡献度可表示为,通常按照研究的需要,累积贡献度达到85%即可,因此可确定主成分的个数P。

按照研究的需要,确定主成分的个数后,可通过计算相应的主成分加权算数平均数作为测度金融脆弱性的指标,权重系数需要按照主成分贡献度大小来确定,则第i个主成分的权重表示为:

金融脆弱性指数:

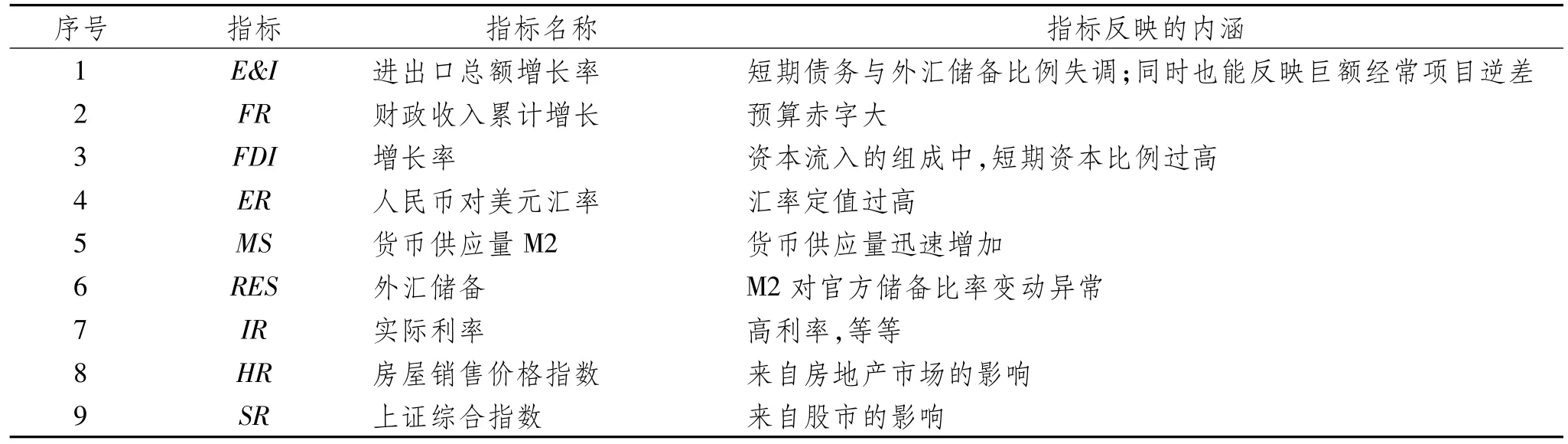

本文的创新之处在于:一是首先建立起维护金融脆弱性的结构框架,夯实了指数构建及应用的基础和依据;二是基础指标涵盖面更广,共精心选择9类基础指标,从金融脆弱性理论中可以看出,金融体系脆弱性的衡量指标通常包括如下指标:

表1 常用的金融体系脆弱性衡量指标

结合上述指标体系,本文选取的指标如下所示:

表2 金融脆弱性指标体系(单位:%)

三、实证分析

(一)金融脆弱性指数的测度

1.因子个数的确定

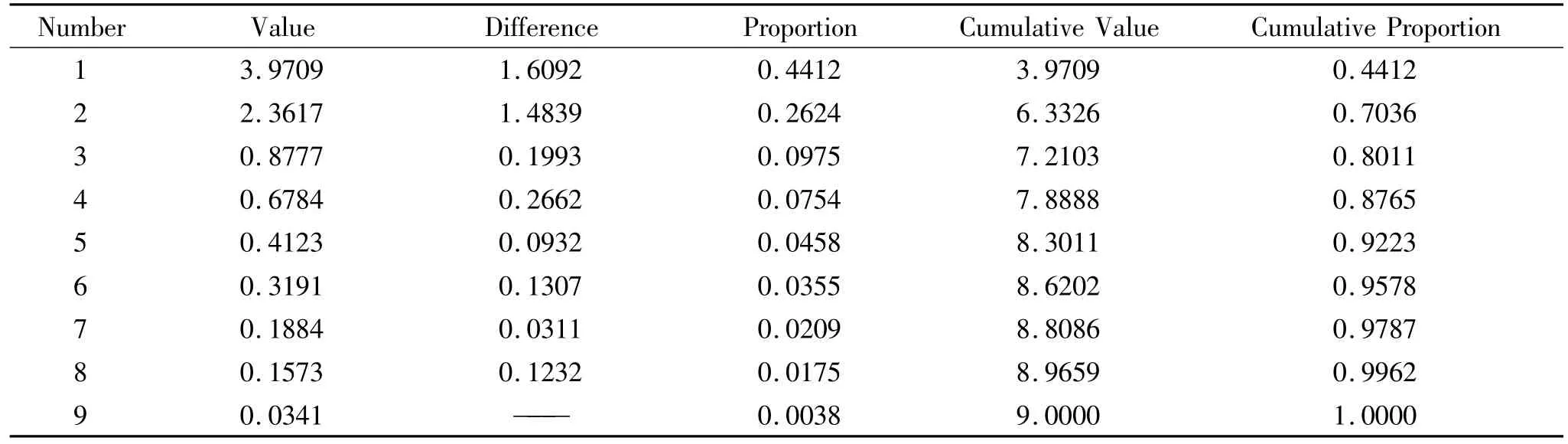

利用EViews软件对上述9个变量提取主成分,采用方差贡献度超过85%的原则提取上述9个变量的主成分作为测度金融脆弱性的合成指标。首先通过总体方差贡献度来确定因子的个数。

表3 总体方差贡献度

表3显示,第一、第二、第三和第四大特征值对应的主成分方差贡献度分别为0.4412、0.2624、0.0975和0.0754。前4大特征值所对应主成分的累积方差的贡献度达到0.8765,因此选取前4个特征值对应的主成分作为测度金融脆弱性的合成指标。

2.因子旋转

为使每个因子上的具有最高载荷的变量数最小,可以简化对因子的解释,对原始因子载荷矩阵进行方差最大旋转。

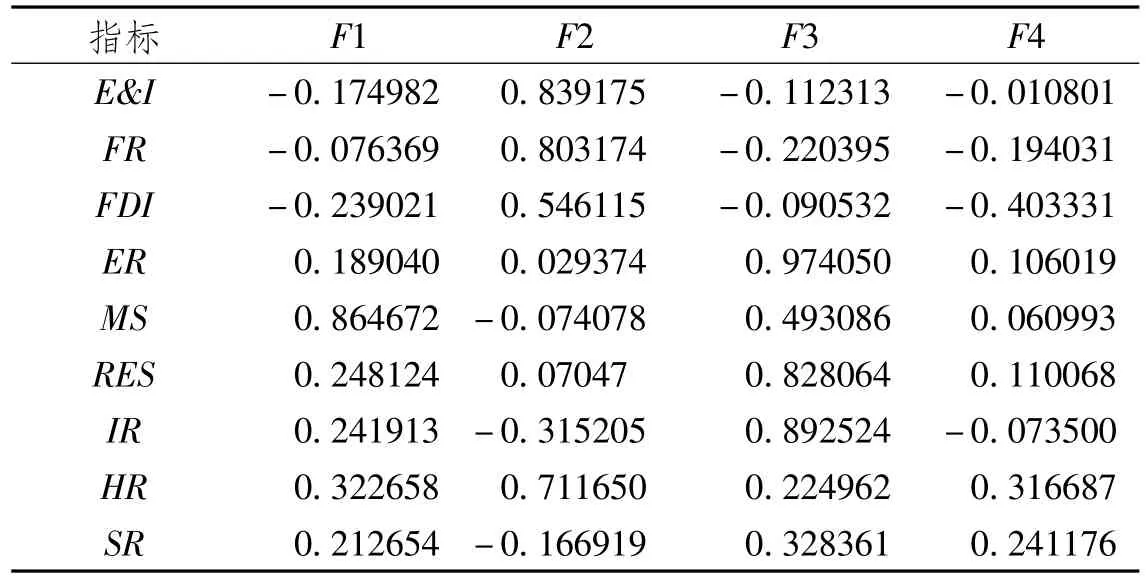

表4显示各因子旋转后的得分情况:

第一主因子F1在货币供应量和房屋销售价格两个指标上有较大载荷,主要反映了货币因素的影响。

第二主因子F2在财政收入和进出口总额的两个指标上有较大载荷,主要反映了外贸和财政因素的影响。

表4 因子旋转及得分情况(单位:%)

第三主因子F3主要在人民币对美元汇率,实际利率和外汇储备三个指标上有较大载荷,主要反映了汇率和利率因素的影响。

第四主因子F4主要在FDI增长率和上证综合指数两个指标上有较大载荷,主要反映了直接投资和间接投资因素的影响。

3.金融脆弱性指数的计算

根据各个主成分对应的方差贡献度,确定各个主成分在计算金融脆弱性指数中的权重系数,利用式(4),可得各个因子对应的权重系数,然后根据权重系数计算综合因子,从而便可以计算金融脆弱性指数。

综合因子计算公式为:

为判断我国金融体系是否处于脆弱状态,需要建立一定的判断标准,即警戒线。本文根据蒋丽丽、伍志文[25]和万晓莉[26]的做法,设定如下警戒值:

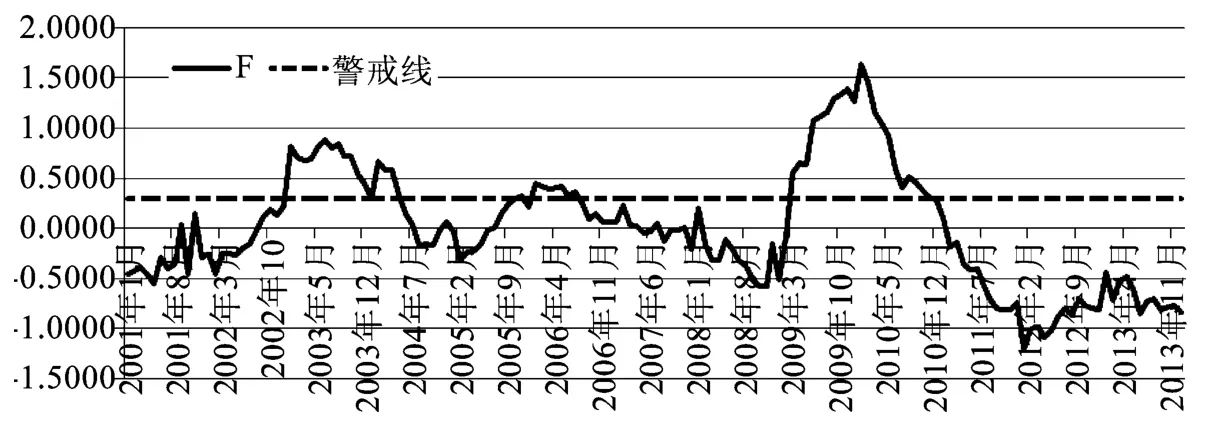

图1 我国金融脆弱性指数趋势

图1显示我国金融脆弱性指数具有如下特点:

1.共有四个时间段位于警戒线上方,分别是:(1)2003年1月—2003年12月,(2)2004年2月—2004年5月,(3)2006年1月—2006年7月,(4)2009年3月—2010年11月。

2.上升趋势比价明显的波段是:(1)2002年2月—2003年6月,(2)2008年10月—2010年1月。下降趋势比较明显的波段是:(1)2004年2月—2005年2月,(2)2010年1月—2012年1月。

(二)金融脆弱性对通货膨胀的冲击效应检验

为考察金融脆弱性对通货膨胀的影响,利用计算的金融脆弱性指数和通货膨胀率构造向量自回归模型,以此来验证二者的关系。

1.单位根检验

为考察金融脆弱性指数对通货膨胀的动态冲击效应,构造上述两个变量的向量自回归模型,在估计向量自回归模型之前,首先进行单位根检验,检验结果见表5。

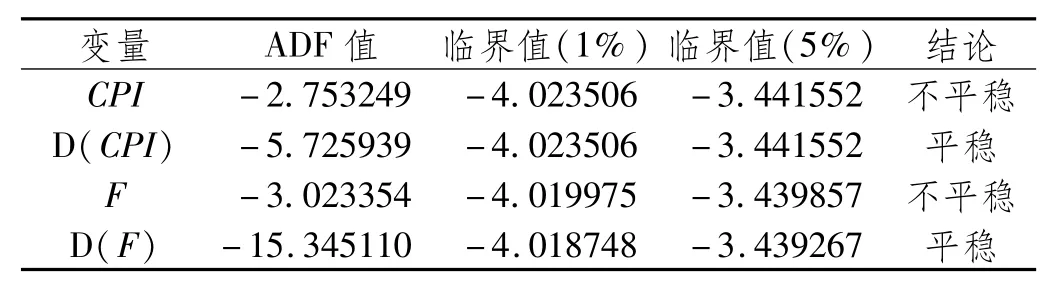

表5 ADF检验结果

表5显示,金融脆弱性指数和通货膨胀两个时间数列均是非平稳时间序列,但它们的一阶差分均是平稳时间序列,表明上述二者均是一阶单整,可能存在稳定的长期关系。

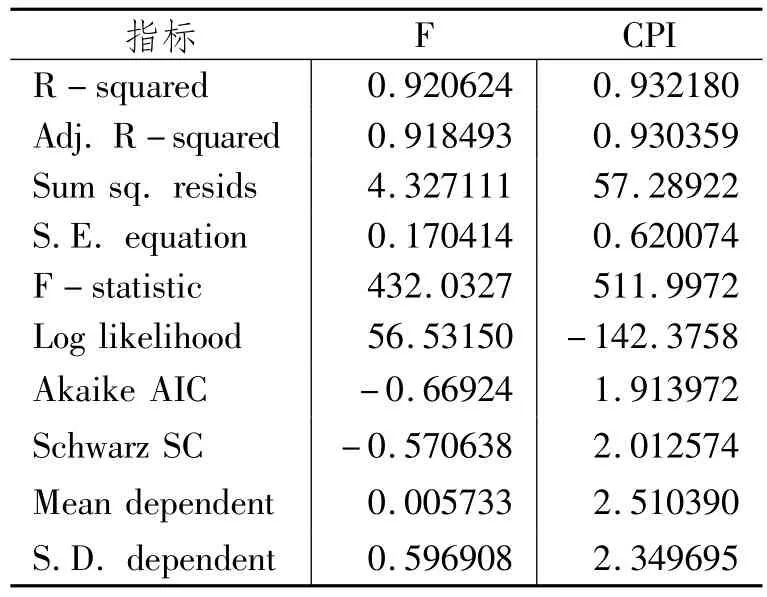

表6 向量自回归模型的估计结果

2.向量自回归模型的估计结果

本文构造的向量自回归模型的滞后阶数按照AIC及SC信息准则选取,根据AIC及SC最小的原则,上述二元向量自回归模型最终的滞后阶数设定为2阶,并对上述向量自回归模型进行了参数估计(表6所示)。从表6的估计结果可以看出,各方程对样本数据的拟合均较好,对应可绝系数(R-squared)和调整的可绝系数(Adj.R-squared)均在0.9以上。同时检验模型线性的F统计量均较大,均能显著地拒绝模型为非线性的原假设。表明本文构造的线性向量自回归模型用于捕捉上述变量

的动态调整是合适的。

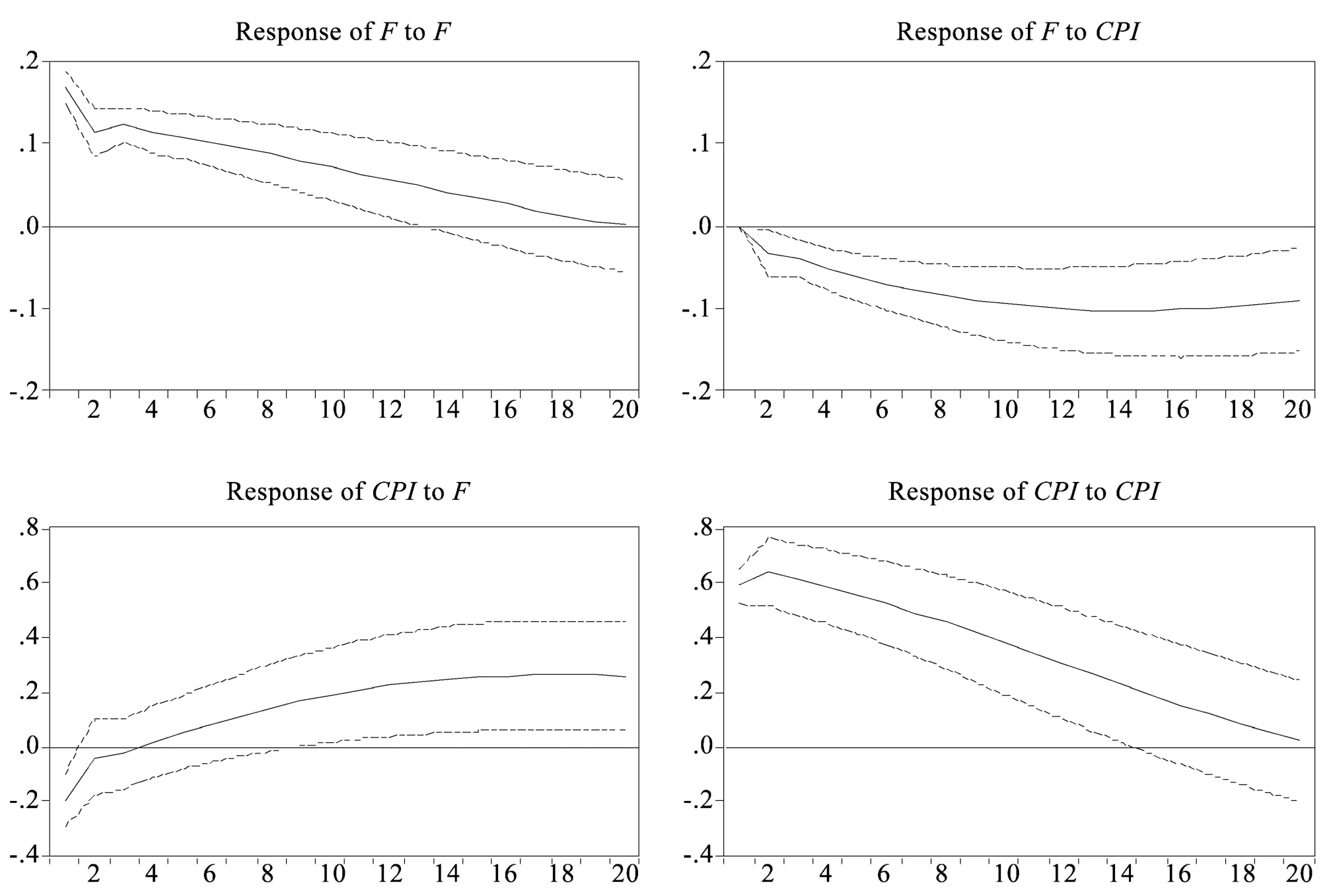

3.脉冲响应曲线

用表6估计的向量自回归模型的估计结果计算了脉冲响应函数,并绘制了脉冲响应曲线,如图2所示。图2中实线为根据向量自归模型的估计结果计算的1个标准差冲击对应的脉冲响应曲线,虚线分别对应脉冲响应曲线的正负两倍标准差。F表示金融脆弱性指数,CPI表示通货膨胀率。脉冲响应曲线显示当第t期金融脆弱性指数增速出现1个标准差的正向冲击时,在未来13个月内将对金融脆弱性指数产生持续的正向影响,对通货膨胀则表现为一段时间的负向影响后再转向正向影响。从通货膨胀对金融脆弱性指数、通货膨胀的冲击反应曲线可以看出(见图2的第二行),当t期通货膨胀出现1个标准差的正向偏离时,在未来14个月内将对通货膨胀产生持续的正向影响,对金融脆弱性指数则表现为持续的正向影响。

图2 脉冲响应曲线

4.方差分解

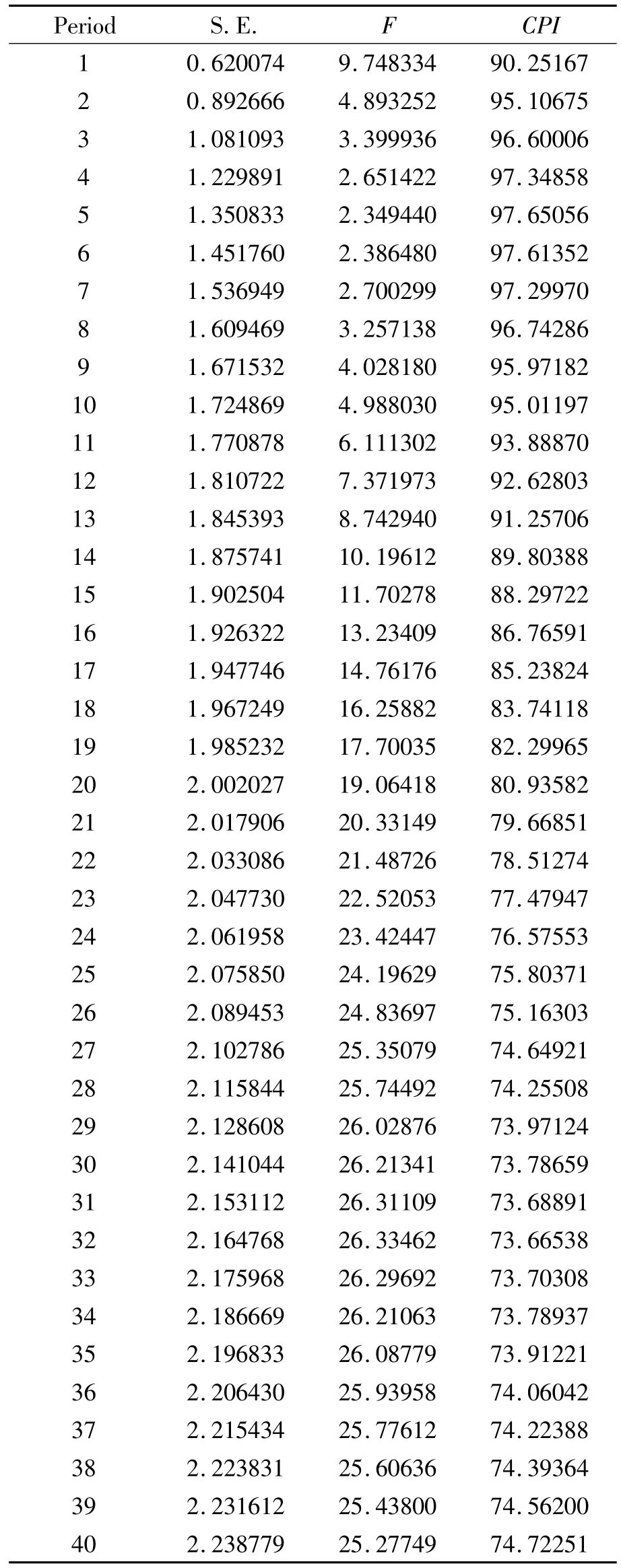

为进一步考察实际通货膨胀和金融脆弱性指数之间的相互影响,在向量自回归模型估计的基础上,还分别计算了通货膨胀以及金融脆弱性指数的预测方差分解。分别见表7和表8。

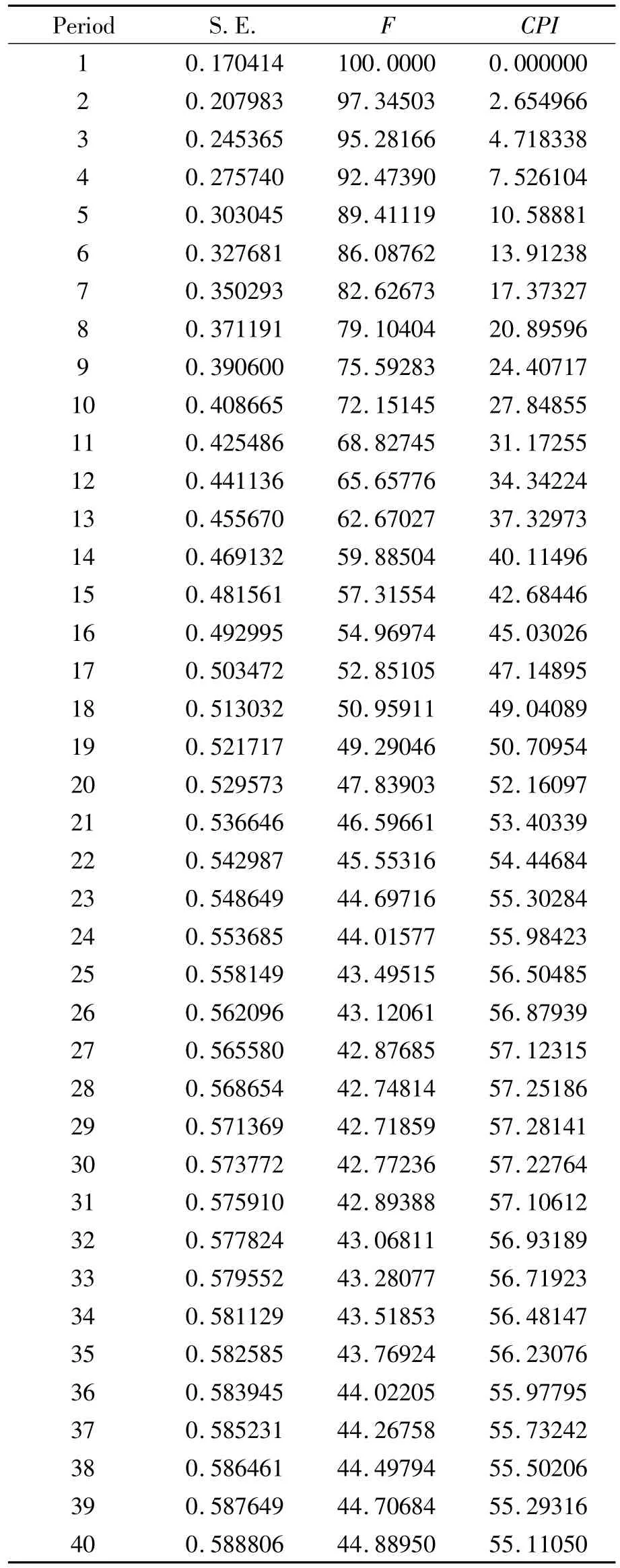

从表7可以看出,对于通货膨胀率,在前期,其自身构成了预测方差的主要部分,其中在第1期,通货膨胀率自身对其预测方差的贡献度为90.25%,第2期为95.10%。在第32期,通货膨胀率自身对其预测方差的贡献度为73.66%,实际金融脆弱性指数对其预测方差的贡献度为26.33%,达到最大。

从表8可以看出,对于金融脆弱性指数,在前期,其自身构成了预测方差的主要部分,其中在第1期,金融脆弱性指数自身对其预测方差的贡献度为100%,第2期为97.34%。在第29期,金融脆弱性指数自身对其预测方差的贡献度为42.71%,通货膨胀率对其预测方差的贡献度为57.28%,达到最大。

表7 通货膨胀的方差分解

表8 金融脆弱性指数的方差分解

表9 格兰杰因果检验

5.格兰杰因果检验

格兰杰检验结果如表9所示,金融脆弱指数F不是通货膨胀率CPI的格兰杰成因原假设,拒绝它犯第一类错误的概率为1.26%,而通货膨胀率CPI不是金融脆弱性指数F的格兰杰

原因的概率为0.33%。表明在95%的置信水平下,F和CPI互相作为对方的格兰杰成因。而在99%的置信水平下,CPI是金融脆弱性指数F的单向格兰杰成因。

四、结论及政策建议

本文通过对金融脆弱性相关研究的回顾、测度方法的描述,确定采用因子分析法测算我国金融体系的脆弱性。根据我国金融体系发展的特点、现阶段金融发展的实际以及相关金融经济指标数据获得的情况,本文选择了9类指标作为测度我国金融体系脆弱性的指标,然后通过对这些指标提取主成分,计算得到我国2001年1月份至2013年12月份的金融脆弱性指数,并对金融体系脆弱程度进行分析,通过构建向量自回归模型等实证分析,得出如下结论:

1.从因子的构成来看

金融脆弱性指数的影响因子主要包括4种类型,分别是货币因素、外贸和财政因素、市场因素和投资因素。其影响比重分别为:44.12%、26.24%、9.75%和7.54%,累计贡献度达到87.65%,能够较好地反映金融脆弱性程度。其中,比重最大的是货币因素,而本文中货币因素主要由货币供应量和房屋销售价格指数指标构成。现实的情况是:一方面,货币供应量M2的增发导致我国货币压力的增加,人民币不断升值及通货膨胀的高企;另一方面,近年来我国房地产市场成为关注的焦点,商品房价格的猛涨,给普通居民带来压力的同时,也给宏观经济造成较多的影响。来自货币供应量和房地产市场的双重压力,作为主助推器,推高了金融脆弱性指数,加剧了金融风险爆发的可能。

2.从金融脆弱性指数的波动来看

本文选取2001年1月到2013年12月156个月的数据指标中:共有45个月数据位于警戒线上方,占比为28.85%,其余111个月的数据位于警戒线下方,占比为71.15%。表明大约有接近30%的时间金融脆弱性处在警戒线上,而且这些月份的分布呈现不规则的排列,具体情况是:

(1)位于警戒线上方的时间集中在四个时间段,其中2003年度、2004年2-5月,2006年1-6月和2009年3月—2010年12月比较明显。

(2)上升趋势比价明显的时间段是:2002年2月—2003年6月和2008年10月—2010年1月。下降趋势比较明显的波段是:2004年2月—2005年2月和2010年1月—2012年1月。

(3)其余时间段,尤其是2011年以来,我国的金融脆弱性指数位于警戒线下方,且呈现震荡下降的趋势。

3.从金融脆弱性指数与通货膨胀的关系来看

(1)通过ADF检验,发现二者之间存在长期的稳定关系。

(2)通过构建脉冲响应函数,得出结论:当金融脆弱性指数增速出现1个标准差的正向冲击时,在未来13个月内将对金融脆弱性指数产生持续的正向影响,对通货膨胀则表现为一段时间的负向影响后再转向正向影响。当通货膨胀出现1个标准差的正向偏离时,在未来14个月内将对通货膨胀产生持续的正向影响,对金融脆弱性指数则表现为持续的正向影响。

(3)通过方差分解,得出结论:对于通货膨胀率,在前期,其自身构成了预测方差的主要部分,在第32个月后,通货膨胀率自身对其预测方差的贡献度为73.66%,实际金融脆弱性指数对其预测方差的贡献度为26.33%,达到最大。对于金融脆弱性指数,在前期,其自身构成了预测方差的主要部分,在第29期,金融脆弱性指数自身对其预测方差的贡献度为42.71%,通货膨胀率对其预测方差的贡献度为57.28%,达到最大。

(4)格兰杰因果检验的情况。格兰杰因果检验的结果表明,在95%的置信水平下,金融脆弱性指数和通货膨胀互相作为对方的格兰杰成因。而在99%的置信水平下,通货膨胀是金融脆弱性指数的单向格兰杰成因。

本文在分析金融脆弱性指数和通货膨胀关系的基础上,证明了二者之间存在长期的稳定关系。结合本文的研究结果,建议如下:

1.重点关注货币供应量和房地产市场的波动。大量研究表明,房地产市场的波动会引起货币供应量的变化,进而引发通货膨胀或通货紧缩。房地产市场的起伏与货币政策的松紧程度有很强的相关性,而人民币币值稳定与否也与房地产市场密切相关。近几年来,我国面临了货币供应量增长过快和房价上涨过快的双重压力,与本文的实证结果比较相符,货币供应量和房屋销售价格指数成为构成金融脆弱性的主要因子,进而冲击通货膨胀。因此,为有效防止通货膨胀,合理制定货币政策,应重点关注货币供应量和房地产市场的波动。

2.深化金融改革和完善金融市场体系。十八届三中全会提出了全面深化改革,加快完善现代市场体系的目标。金融改革方面,重点在:加大金融改革的步伐,扩大金融业对内对外开放,完善现代金融企业制度,加快利率市场化和完善汇率市场形成机制,建立存款保险制度和落实监管改革等措施。金融市场体系建设方面,重点在:创建多层次的金融市场体系,提高直接融资比重,推进股市改革、规范债券市场、鼓励金融创新和进一步完善市场监管体系建设。

3.健全金融风险预警监测体系。金融风险常常通过银行借贷、直接投资和资本市场等渠道在金融关系密切的国家相互传递和传染。经济全球化使得各国经济金融关系日益密切,金融风险和危机的传播速度和破坏力与日俱增。例如:在美国金融危机期间,美国进口的锐减通过贸易渠道从而直接导致中国出口总量的下降。金融脆弱性因子中,既有长期积累的因素,也有短期集聚的因素,还有未来一些不可预测的因素。因此,健全金融风险预警监测体系需要涵盖到宏观经济、银行系统、财政债务、资产泡沫、全球经济及未来因素等多个方面,涉及银行、保险、证券和衍生市场等多个市场的全面的风险监测预警体系。

4.构建科学的金融脆弱性检测指标体系。本文选取了9个有关脆弱性方面的指标,但在金融实践中,金融脆弱性程度受到来自各方面因素的影响,那么其影响因子应涵盖宏观经济金融领域中的多个指标。因此,金融脆弱性指标选择的适应性有待进一步确认,如何科学地选取能客观反映金融脆弱性指标体系就是一个值得研究的领域,尽管IMF和国际上一些权威的研究分别制定了一套科学的体系,但是随着金融活动向各个领域的衍生,尤其是在近几年互联网金融突飞猛进的发展而带来的广泛影响下,指标体系的研究显得更为重要。

[1]MINSKY H P.Financial Instability Hypothesis[R].The Jerome Levy Economics Institute,Working Paper No.74,1992.

[2]马克思.马克思恩格斯全集(第25卷)[M].北京:人民出版社,1975.

[3]GOODHART C.Price Stability and Financial Fragility,Financial Stability in a Changing Environment[R].London Macmillan,1995.

[4]ROJAS-SUAREZ,WEIBROD.Banking Crisis in Latin America:Experience and Issues[R].Paper Presented at the IADBC,1995(10):6-7.

[5]HAUSMANN R,GAVIN M.The Roots of Banking Crises:The Macroeconomic Context,Inter-American Development Bank[R].Research Department Publications,1996.

[6]SOLEDAD M,PERIA M.The Impact of Banking Crises on Money Demand and Price Stability[R].The World Bank,Policy Research Working Paper Series 2305,2000.

[7]ANTONIO A,CARLOS B L.Some Measures of Financial Fragility in the Chilean Banking System:An Early Warning Indicators Application[J].Central Bank of Chile,2002(3):175-198.

[8]KALANTZIS Y.Financial Fragility in Emerging Market Countries:Firm Balance Sheets and the Productive Structure[R].Working Papers 00590808,2005.

[9]董小君.金融风险预警机制研究[M].北京:经济管理出版社,2004.

[10]MASSON P R.Contagion-Monsoonal Effects,Spillovers,and Jumps between Multiple Equilibria[R].International Monetary Fund

Working Papers 142,1998.

[11]KAMINSKY G L.Currency and Banking Crises:The Early Warnings of Distress[R].IMF Working Paper178,1999.

[12]黄金老.金融自由化与金融脆弱性[M].北京:中国城市出版社,2001.

[13]孙立坚,牛晓梦,李安心.经济脆弱性对实体经济影响的实证研究[J].财经研究,2004(1):61-69.

[14]刘太琳,董中印.影子银行对我国金融稳定性影响的实证分析[J].山东财政学院学报,2014(2):14-20.

[15]ILLING M,LIU Y.An Index of Financial Stress for Canada[J].National Bank of Canada,2003,2(3):243-265.

[16]MATTHIEU B,MARCEL F.Towards a New Early Warning System of Financial Crises[J].Journal of International Money and Finance,2006,25(6):1-10.

[17]PHILIP D,DILRUBA K.Comparing Early Warning Systems for Banking Crises[J].Journal of Financial Stability,2008,4(2):89-120.

[18]ALBULESCU C T.Forecasting Romanian Financial System Stability:Using a Stochastic Simulation Model[R].University of Poitiers Working Paper,2009.

[19]MORRIS V C.Measuring and Forecasting Financial Stability:The Composition of an Aggregate Financial Stability Index for Jamaica[R].Financial Stability Department Bank of Jamaica,Working Paper,2010.

[20]EUROPEAN C B.Heterogeneous Transmission Mechanism:Monetary Policy and Financial Fragility in the Euro Area[R].Working Paper No.1527,2013.

[21]钟伟,钟根元,王浣尘.基于PS法的金融体系稳健性的综合评价[J].系统工程理论方法应用,2006(3):260-265.

[22]陈守东,杨东亮.银行体系脆弱性的动态分析与预测[J].吉林大学社会科学学报,2010(4):111-119.

[23]饶勋乾.金融风险预警与货币稳定的关系研究——基于FCI指数[J].云南财经大学学报,2014(4):96-103.

[24]STOCK J H,WATSON M W.Macroeconomic Forecasting Using Diffusion Indexes[J].Journal of business&Economic Statistics,2002(4):47-162.

[25]蒋丽丽,伍志文.资本外逃与金融稳定[J].财经研究,2006,32(3):93-102.

[26]万晓莉.中国1987-2006年金融体系脆弱性的判断与测度[J].金融研究,2008(6):80-93.

An Empirical Study of Financial Early Risk Warning System Construction Based on Financial Vulnerability Index

RAO Xunqian

(School of Economics,Zhongnan University of Economics and Law,Wuhan 430073,China)

Financial fragility theory,as an important part of the financial risk early warning system,contains the basic theory of the system.This paper,based on reviewing financial fragility theory and financial fragility index studies,constructs China financial vulnerability index by factor analysis method and makes an empirical analysis of China financial risk early warning system.The research finds that in about 30%months since 2001 China’s financial fragility index lies in the boundary line.Financial fragility index is influenced greatly by monetary factors and has a long-term stable relationship with inflation.So the focus of attention should be on money supply and real estate market fluctuation,deepening the reform of the financial system,sounding early warning and monitoring system and constructing the scientific financial fragility index system.

financial risk early warning;financial fragility theory;early warning index

F832.332

A

2095-929X(2015)01-0018-10

(责任编辑 高 琼)

2014-08-04

饶勋乾,男,苗族,湖南龙山人,中南财经政法大学经济学院博士研究生,中国建设银行股份有限公司营运管理部武汉业务处理中心经济师,研究方向:宏观经济理论与政策。