我国机械行业ST公司扭亏摘帽行为及效果研究

2015-12-13蒋海棠

蒋海棠

(泰州学院经济与管理学院,江苏泰州225300)

我国机械行业ST公司扭亏摘帽行为及效果研究

蒋海棠

(泰州学院经济与管理学院,江苏泰州225300)

经过十多年的发展,我国股市的退出机制不断完善,被处以“退市风险警示”和“其他特别处理”的上市公司也在逐渐增多,面对可能终止上市后失去众多稀缺资源,ST公司积极采取各种措施扭亏、避免退市。以机械行业ST公司为例,对ST公司扭亏摘帽措施进行总结,主要为改善主营业务、资产重组、出售资产、政府补助四种措施,并对ST公司扭亏摘帽行为及效果进行进一步研究,最终得出实现扭亏摘帽的有效措施建议。

退市制度;ST公司;扭亏摘帽行为

我国ST制度的颁布和实行使ST公司成为股票市场中一类特殊的群体,随着我国证券市场退出机制日益健全和完善,更多存在经营和财务困境的ST公司将面临暂停上市甚至终止上市的重大风险。在此背景下,扭亏摘帽、保住上市资格成为ST公司的首要目标,ST公司各种扭亏摘帽措施也应运而生。主要是哪些措施?这些措施实施后的效果如何?这些是我们将着重探讨的问题。

一 机械行业ST公司扭亏摘帽措施分析

本文选取机械行业ST公司作为研究对象,因为机械行业与国民经济有着密切的关系,属于技术和劳动密集型产业的子行业。虽然近几年机械行业整体处于低迷状态,但随着我国政府推动重点产业结构调整、推进产业转型成为经济“新常态”,新型高端机械将会迎来新的春天。

截至2014年3月,沪深股市A股上市公司中机械行业181家共有3家被实施ST制度,分别为济南柴油机股份有限公司(以下简称“*ST济柴”)、湖南天一科技股份有限公司(以下简称“*ST天一”)、二重集团(德阳)重型装备股份有限公司(以下简称“*ST二重”)。自被“带帽”以来,三家公司积极谋划扭亏摘帽措施,力争保住上市公司资格。

1.改善主营业务。

对于ST公司而言,在报告期内实现盈利是扭亏摘帽的前提条件,而改善主营业务使公司恢复正常生产经营,提高企业的盈利能力,是实现企业持续发展最为有效和最为根本的途径。

*ST济柴(股票代码“000617”)在2011年和2012年连续亏损,于2013年4月1日复牌后开始实行“退市风险警示”。对此,*ST济柴更多依靠自食其力,切实从自身实际情况出发,努力改善经营,以市场为中心,加快转变为动力服务商,提升发展效益,采取重点转变发展模式、增加收入的效益、优化资源的配置、降低成本和其他费用、提升服务保障水平等措施来实现扭亏。

2.资产重组。

我国证券市场上,“资产重组”是兼并、收购、托管、资产置换、借壳和买壳等一系列行为的总称。

在现实的资本市场中,“壳”资源的价值使陷入困境程度较高的ST公司能通过转移控制权而能够在证券市场继续生存。

*ST天一(股票代码“000908”)因2011年和2012年连续未盈利,公司股票于次年5月2日被实施“退市风险警示”。对此*ST天一积极采取资产重组措施,准备向中国长城资产管理公司出售其全部资产和负债,同时向上海景峰制药股份有限公司的股东非公开发行股份以购买其全部股份并募集配套资金。本次重大资产重组活动若能完成,企业将转变为制药行业中具有一定规模且富有行业竞争优势的上市公司,使企业总体资产质量与盈利能力较之前得到大幅改善。

3.出售资产。

根据沪深两市《上市交易规则》规定,被实施特别处理的公司只要当年的净利润能到达正数就可以摘帽。对那些在短期内很难有效提升自身经营状况的*ST公司来说,非经常性损益项目的调整成了实现净利润为正的不二选择。

*ST济柴公司所有的宝鸡石油钢管有限责任公司与咸阳宝石钢管钢绳有限公司在2010年和2011年盈利都有显著降低,钢铁行业此时正处于周期性的业绩下滑时期,为实现上市公司的业务结构水平,提高企业的整体盈利能力,*ST济柴欲将拥有的21%宝鸡钢管的股份和28.67%咸阳宝石的股份,转让给宝鸡石油钢管厂和宝鸡石油机械有限责任公司,本次转让的成功完成将为*ST济柴公司带来约6,124万元股权处置投资收益,直接提高了非经常性损益项目的收益。

4.政府补助。

为了帮助ST公司完成扭亏摘帽继续上市,我国地方政府补助的形式各异,上市公司可以通过与地方政府的谈判,无偿地获得一些财政补助收入。我国地方政府目前对上市公司的财政支持手段主要有财政补贴、直接税率优惠和税收返还等。

机械行业ST公司2008-2012年接受当地政府补助金额如下:

表1 2008-2012年机械行业ST公司政府补助金额表

由上表可知,三家ST公司除了*ST天一在2010年没有接受来自政府的补助外,其他两家*ST济柴、*ST二重在2008-2012年均不同程度受到当地政府的补助,*ST天一在其他年份也收到来自政府的补助。三家企业在政府补助这一项目中所获收入相差非常大,不同的时期金额也迥然不同。

二 机械行业ST公司扭亏摘帽措施的效果分析

1.改善主营业务效果分析。

以下为*ST济柴、*ST天一、*ST二重公司2011年年末、2012年年末及2013年中期净利润报表数据:

表2 机械行业ST公司简要财务数据

由表可知,除了*ST济柴2013年中期净利润显示为正,其余两家的各报告期净利润均为负,亏损额波动不定。

相对来说,*ST济柴的“保壳”措施更多地是依靠“自身造血”,公司从调整内部的运行机制入手,压缩各项成本来增加整体效益,以实际行动落实尽快扭亏摘帽的方针。数据显示,*ST济柴在2013年前三季度共盈利1627.24万元,较上半年末有大幅提高,扭亏摘帽充满希望。

2.资产重组效果分析。

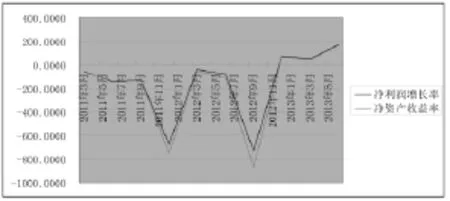

*ST济柴自2012年9月公布资产重组后,10天内完成重组的交易工作,表3为*ST济柴的季度指标比较,如下:

表3 2011-2013年*ST济柴的季度指标

图1 2011-2013年*ST济柴的季度指标

上图可知,*ST济柴公司2012年9月进行资产重组后,当年年末和第二年上半年净利润增长率和净资产收益率均有大幅提高,表3反映出公司每股经营活动现金流量、流动比率和每股收益也有明显改善,同时公司的销、管、财务费用率也均有所下降。说明资产重组给该企业带来了较大的变化。

然而,多数ST公司资产重组活动更多地趋向于暂时性的、以粉饰财务会计报告为目标的急功近利的短期行为。

3.出售资产效果分析。

在ST公司一时无力改善经营条件实现扭亏,又无合适的资产重组机会的情况下,出售现有资产获得营业外收入,增加利润成为ST公司普遍采取的措施。

非流动资产处理利得是营业外收入的重要组成部分,2008-2012年机械行业中ST公司在个别年份存在债务重组利得、捐赠利得、出售无形资产利得等,且在出现的当年占非流动资产比重较大,但因其出现频率低,故本文只选取每年均出现的固定资产处理利得进行具体分析。机械行业ST公司2008-2012年固定资产处理利得的金额如下表:

表4 2008-2012年机械行业ST公司固定资产处理利得

企业所获出售固定资产利得虽然占企业总资产很少,面对巨额亏损也无力改变现状,但一方面企业剥离了不良资产,减少了这些资产相关的费用;另一方面在于资产转变为收入,改善了企业的现金流,为企业改善经营做好铺垫。

4.政府补助效果分析。

对于处在危机中的ST公司,当地政府一般不会视而不见,而是通过不同的政府补助手段,以帮助其脱困,重新为地方经济发展做出贡献。政府补助金额每年也不尽相同,不同企业间相差更是很大。

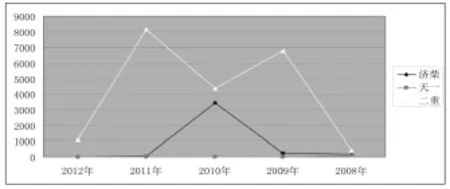

图2 2008-2012年机械行业ST公司政府补助金额

由上图可以看出,*ST二重在三家ST公司中获得的政府补助最多,*ST天一获得的政府补助最少。ST公司获得政府补助并没有显示一定的线性规律,说明政府补助是视一定实际情况及政策所做出的。

从表5可以看出政府补助的多少与ST企业自身的规模有一定的正向联系,规模大的ST企业能获得更多的政府补助。2012年三家企业收到的政府补助均较2011年有所减少,同年的净利润也均为负。但亏损数额并不与政府补助同步,在政府补助减少的情况下,亏损并没有扩大,说明政府补助并不能直接左右企业的盈利能力。2011年、2012年机械行业3家*ST公司均继续亏损,说明政府补助并未成功帮助*ST公司扭亏。

表5 政府补助与资产总额表

三 机械行业ST公司扭亏摘帽措施中存在的问题

1.忽视改善公司业绩的根本措施。

从前文可知,机械行业中只有一家*ST济柴为了实现扭亏摘帽,真正从改善主营业务入手,把重心放在如何能拓宽业务面、更新技术等根本措施上,公司的季报和中期财报也同时显示其经营情况正在逐步好转,并最终于2014年第一季度顺利摘帽。而其他两家ST公司则忽视改善主营业务,未考虑企业的长远发展,企业的财务报告也显示其业绩持续下滑。

机械行业中存在的这些问题是其他ST公司所普遍存在的现象,在时间紧迫、任务艰巨的情况下,也很容易让企业自乱阵脚,唯扭亏试图。而改善主营业务难度大且时间漫长,难以找到突破口,故ST公司纷纷选择放弃。然而,主业作为正常健康的公司获取利益最重要的途径,是公司生存和发展的根本立足点,放弃主业的公司相当于人体失去脊柱,虽能勉强生存,但也只是暂时的维持生命,终究还是会再次面临退市。

2.过分依靠调节非经常损益项目。

从前文可知,我国机械行业中的ST公司扭亏更多采用的是资产重组、出售资产、政府补助等措施,而这些措施大部分都是通过调整非经常性损益项目来调节利润。在此过程中,ST公司为实现扭亏为盈,普遍采用“先亏后盈”的模式——在亏损的年度利用非经常性损益项目隐藏利润,再在次年利用其隐藏的利润大幅调增当年净利润。

这些行为都只是通过会计手段来操控企业利润,提高外界对公司经营管理的认可,但实质上这些ST企业本身经营状况未得到改善甚至正在恶化,美化公司盈利能力并不能为上市公司股东带来利益,也终将失去股东对公司的信任。

3.缺乏正确的扭亏引导外部机制。

我国的资本市场机制不完善,缺乏对ST公司的指导和监督。虽然我国ST公司的数量总体呈上升趋势,然而ST公司占所有上市公司的比重并不大,政府监管部门等不易关注到此类公司,对本身市场规则不完善的我国资本市场而言,存在缺乏对ST公司的引导,ST公司因此在扭亏摘帽过程中存在一定的误区,导致在扭亏摘帽过程中采取了不规范的措施。

综上,我国ST公司还是过多的依赖资产重组、出售资产和政府补助等非经常性项目来调节损益,从而实现扭亏摘帽,但由于非经常性损益具有偶然性,并非企业自身经营带来的利润增加,违背企业运营的目的,不具有持久性的盈利给将来企业是否能继续保持上市地位、摆脱困境,增加了很大的不确定性。

四 提高ST公司摘帽效果的建议

1.树立长远战略观念,改善主营业务。

能够获得上市资格的公司在行业中属于实力较强、规模大,自身经营发展较好的公司,富有较强的盈利能力。即使在被“带帽”后,公司只要在经营管理方面采取多种积极措施,都能实现主营业务扭亏为盈。同时,ST公司应树立长远战略观念,制定公司长远发展规划,积极运用外部资本市场以实现资源的优化配置,而不是只顾眼前利益得失。

2.把握非经常性项目,整合优化企业资产。

非经常性损益项目在上市公司扭亏措施中往往起着决定性的作用,但对ST公司调节非经常项目而言,应当规范其操作程序;调节后应及时优化和整合公司组织;综合考虑各方利益,妥善处理各方关系,努力实现“多赢”;规范调整的行为,鼓励实质性调整,淡化公司“壳资源”价值,建立起持续增长机制。

对ST公司而言,调整非经常项目是改善公司整体绩效的起点,是扭亏摘帽的充分条件。通过资产重组方式、出售资产方式、政府补助方式等对利润进行调节的ST公司,只得到了短期的喘息,只有以调整非经常性损益为基础对整个公司组织进行优化和整合,才能充分发挥效果,ST公司才能回归健康运作的道路。

3.建立多维评判体系,引导公司规范摘帽。

首先,建立多维度的退市指标体系。在制定退市条例时不能只单纯考虑净利润这一标准,而需要综合其他相关因素,例如可以从定性和定量两方面采取多种辅助指标,如企业的主业利润、经营现金流等定量指标,经营活动情况、经营能力的持续性等定性指标,并对每个评价指标赋予不同权重,对ST公司进行逐项打分,最终以分数来确定该企业的去留。

其次,建立经营管理效益评价体系。将上市公司的资产状况、发展潜力、偿债能力、资产流动性和经营运作状况等多方面因素综合起来,建立经营管理效益的评价体系,并选择多因素校正的方式,引导上市公司规范经营管理,提高经营管理效益。

[1]颜秀春.当前我国上市公司ST制度存在的问题及对策[J].财经视线,2008(21):30-32.

[2]赵丽琼,柯大钢.我国财务困境公司的长期绩效研究一基于ST上市公司重组摘帽前后的实证分析[J].山西:山西财经大学学报,2009(2):113-118.

[3]高原,刘利群.关于ST公司研究综述[J].财会研究,2010(20):57-62.

[4]吴怀平.ST上市公司资产重组行为分析[J].财会通讯,2010(7):14-15.

[5]王富华,依娜.我国ST公司投资行为分析[J].商业时代,2011(9):81-82.

[6]何小松.非经常性损益与上市公司摘帽行为研究[J].西南农业大学学报,2012(10):29-31.

[7]任永平,李昊.上市公司“摘帽”条件变更与政策效应分析[J].财务与会计,2013(5):8-10.

[8]和丽芬,朱学义,杨世勇.重组选择与财务困境恢复—基于2003-2011年沪深A股ST公司数据[J].河北经贸大学学报,2013(5):53-58.

[9]杜巨澜,黄曼丽.ST公司与中国资本市场的行政性治理[J].北京大学学报,2013(1):142-151.

[10]曹玲玲.ST类上市公司财务特征与壳资源价值研究[J].财会通讯,2013(9):72-75.

Behavior and Effect of Zhaimao Behavior for ST Company of Machinery Industry in China

Jiang Haitang

(School of Economics and Management,Taizhou University,Taizhou,Jiangsu 225300,China)

After 10 years development,the delisting mechanism of China's stock market continued to be improved,while the listing corporation which got delisting risk warning and other special treatment have been increasing.The ST company faced lose scarce resources after the termination of the listing adopted various measures to avoid delisting.This paper selects ST machinery industry company as an example to explain Zhaimao measures including improving the main business,asset restructuring,sale of assets,government subsidies.This paper studied the effective measures to achieve the goal of Zhaimao.

delisting system;ST company;Zhaimao behavior for losses

F830.9

A

1672-6758(2015)10-0084-5

(责任编辑:宋瑞斌)

蒋海棠,硕士,讲师,泰州学院。

Class No.:F830.9Document Mark:A