西藏财政支农支出与农牧民增收关系研究

2015-12-13张剑雄

张剑雄,汪 朋

(西藏民族大学财经学院 陕西咸阳 712082)

西藏财政支农支出与农牧民增收关系研究

张剑雄,汪 朋

(西藏民族大学财经学院 陕西咸阳 712082)

本文依据西藏自治区1990-2012年财政支农支出的有关数据,通过描述性统计方法分析西藏财政支农政策的发展趋势及存在的问题,并通过格兰杰因果关系检验和回归分析的方法探讨西藏财政支农支出对农牧民收入增长的影响。分析结果表明,西藏财政支农支出是农牧民收入增长的Granger原因,且影响的滞后期一般为两年。同时将西藏财政支农支出分为“输血型”财政支农支出和“造血型”财政支农支出的两个方面进行研究,最后,本文提出加大“造血型”财政支农支出以推动西藏农牧民收入的持续增长。

农牧民增收;格兰杰因果关系检验;“输血型”财政支农支出;“造血型”财政支农支出

一、研究背景

党和政府历来高度重视西藏的可持续发展和农牧民生活水平的改善,并投入了大量的人力、物力和财力。中央第四次和第五次西藏工作座谈会指出:继续推进“富民兴藏”战略,继续实施“收入全留、补贴递增、专项扶持”的财政扶持政策,进一步加大对西藏的政策支持和资金投入力度。

目前,西藏正处于跨越式发展和全面建设小康社会的重要历史时期,在这一关键时期,是否能够实现农牧民收入的持续增长,必将影响西藏小康社会的建设与可持续发展。因此,如何促进农牧民收入的增长,是近年学术界比较关心的重点问题。同时,随着政府对于西藏财政投入的增加,如何制定科学的财政支农政策、合理地分配财政支农资金,实现西藏经济社会的跨越式发展以及农牧民收入的持续增长成为研究的热点。

据此,本文依据西藏自治区1990-2012年财政支农支出的有关数据,通过描述性统计方法分析西藏财政支农政策的发展趋势及存在的问题,并通过Granger检验和回归分析的方法研究西藏财政支农支出对农牧民收入的具体影响。研究结论对推动西藏经济社会的跨越式发展以及实现农牧民收入的持续增长具有一定的指导意义。

二、理论分析

财政学家道尔顿(Dalton)提出了财政支出规模及其结构的社会效益最大化原则(Principle of Maximum SocialGain)。其认为:“政府公共部门在决定财政支出的规模及其结构时,应当选择使财政公共资源能带来最大社会效益的方案。为了使其社会效益最大化,公共决策者必须全面分析各种财政支出,且必须选择使其社会效益最大限度地超过社会成本的方案。”[1]同时,萨缪尔森(Samuelson)的公共资源有效配置理论认为财政转移支付制度作为解决市场失灵的重要手段,能充分发挥它的公共资源有效配置作用,使公共资源的社会效益最大化。[2]此外,财政转移支付制度还有利于促进财政均等化以及对地方政府行为的激励和约束(Oates,1999),[3]科学合理的财政转移支付制度对各地区更好地实现经济的持续均衡发展具有重要的作用(Gram lich,1993;Huberand Runkel2003)。[4][5]

为了实现西藏经济社会的跨越式发展和财政支出的社会效益最大化,必须提高西藏财政支出等公共资源的有效配置,加强自我发展能力的培养;需要由无法从根本上解决被援助地区持续发展问题的“输血型”财政支持模式向提高本地区内生增长能力的“造血型”财政支持模式的快速转变。

在近年的内生经济增长理论研究中,罗默Romer(1986,1990)和卢卡斯Lucas(1988)等提出的技术进步和人力资本的积累能有效地推动经济的持续增长;[6]而科技投入是技术进步和人力资本提升的前提,是推动经济持续增长的重要要素。[7]因此,西藏需要借助对口支援以及中央的财政支持,依靠本地区的资源优势,通过资源开发和技术进步来壮大具有自身特色的优势产业,以推动本地区经济的持续发展,促进农牧民收入的持续增长。然而,农牧业作为西藏重要的特色产业,如何使财政支农资金的投入合理化,如何壮大具有自身特色的优势农牧业,如何促进农牧民收入的持续增长成为重要的研究课题。为了准确地测算西藏财政支农的各项支出对农牧民收入持续增长的不同影响,本文把财政支农支出分为“输血型”财政支农支出和“造血型”财政支农支出的两个方面进行分析。

在此,本文根据以上的理论分析提出以下研究假设:

假设1:“输血型”财政支农支出对农牧民当年度的收入增长具有推动作用。

假设2:“造血型”财政支农支出能促进农牧民收入的持续增长。

三、西藏财政支农支出的规模和绩效的描述性分析

表1:西藏财政支农支出与农牧民人均纯收入的数据

本文在以上理论分析的基础上,利用《西藏统计年鉴》1990-2012年的数据,对西藏财政支农支出的规模、结构及其特点与农牧民收入增长的关系进行分析,为进一步完善西藏财政支农政策体系和实现农牧民收入的持续增长提供一定的政策建议和理论参考。

为描述西藏财政支农规模和绩效的变化趋势,本文收集了西藏1990-2012年财政支出总量、财政支农支出及农牧民人均纯收入的相关数据(见表1)。

根据表1中关于西藏财政支农支出与农牧民人均纯收入的数据,本文对西藏财政支农支出的相关问题进行分析。

(一)西藏财政支农支出的规模分析

从图1可以看到,西藏1990-2012年财政支农支出总量除个别年份外,多数年份不断增加。西藏财政支农支出从1990年的1.93亿元增加到2012年的142.62亿元,增加了近73倍。尤其是自2006年以来其规模明显增大。

图1:西藏财政支农支出总量的趋势图

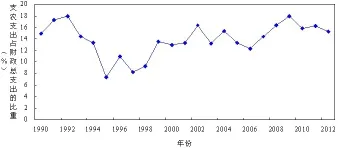

(二)西藏财政支农支出占财政总支出的比重

从图2可以看到,西藏财政支农支出在财政总支出中占的比重在1992-1995年之间处于递减的状态。

图2:西藏财政支农支出在财政总支出中的比重

自1997年以来,这一比重有所上升,2009年达到最高,但也仅仅只有17.98%,比重相对偏低。西藏财政支农支出在财政总支出中的比重偏低与西藏的经济发展战略相关,由于西藏过去一直处于资金稀缺的状况,导致资金不断向城市发展倾斜,形成了一定的路径依赖,这使得西藏财政资金也按照这一路径主要投向城市,导致西藏财政在农牧业方面的支出所占的比重过低。

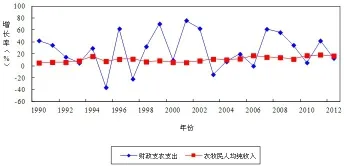

(三)西藏财政支农支出与农牧民人均纯收入增长的分析

西藏财政支农支出对农牧民收入增长的促进作用可以通过比较农牧民人均纯收入增长率和财政支农支出增长率的变化趋势来反映(图3)。

图3:西藏财政支农支出增长率与农牧民人均纯收入增长率对比图

从图3可以看到,多数年份的财政支农支出增长率高于农牧民人均纯收入的增长率,这表明财政支农支出对农牧民收入增长的推动作用呈下降趋势。

四、西藏财政支农支出与农牧民增收的格兰杰因果关系检验

上面分析结果表明:西藏财政支农支出在财政总支出中的比重偏低,其对农牧民人均纯收入的推动作用在下降;但是,这并不一定意味着两者之间没有因果关系,下面通过格兰杰因果关系检验来判断这一点。

(一)平稳性检验和协整检验

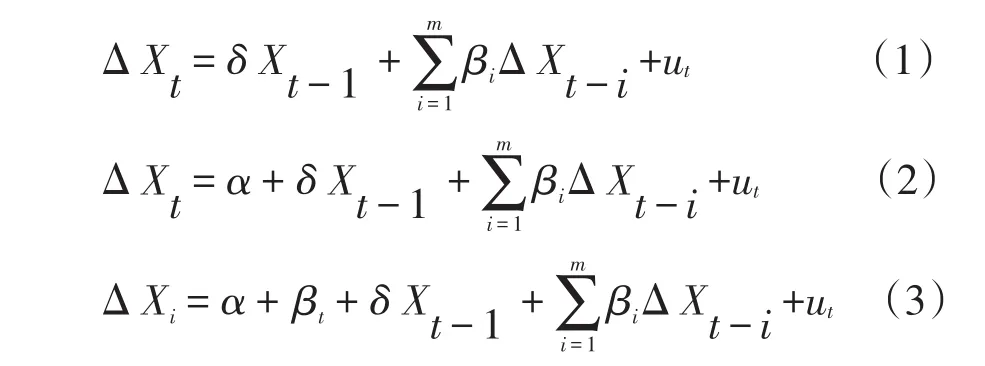

由于非平稳时间序列容易造成“伪回归”,为避免这一现象,在进行回归分析之前需要对西藏财政支农支出和农牧民人均纯收入的时间序列做平稳性检验。下面采用ADF单位根检验法来检验时间序列的平稳性。对于具体的时间序列X,ADF检验一般通过以下三个模型来完成:

其中u为模型的随机误差项。

实际进行ADF检验时,一般按模型(3)、(2)、(1)顺序进行ADF检验,什么时候拒绝零假设H0: δ=0,则什么时候停止检验,认为该序列不存在单位根,即为平稳序列。而判断能否拒绝零假设,关键是要看计算出的ADF统计量是否低于相应的ADF检验的临界值。

这里借助于R统计软件,得出了西藏财政支农支出(X)、农牧民人均纯收入(Y)及相应的差分序列的ADF检验的结果(如表2所示)。

表2:西藏财政支农支出和农牧民人均纯收入的ADF检验检验结果

从表2中可以看到,对于X和Y及它们的一阶差分序列,即使在10%的显著性水平下,模型(1)、模型(2)和模型(3)计算得到的ADF统计量的值均大于对应的检验临界值,由此可以判断X和Y及它们的一阶差分序列均为非平稳时间序列。但由于X和Y的二阶差分序列按模型(3)计算得到的ADF统计量均小于5%的显著性水平下的检验临界值;故在5%的显著性水平下,可以认为二阶差分序列Δ2X和Δ2Y都是平稳时间序列,即可以认为西藏财政支农支出(X)和农牧民人均纯收入(Y)都是二阶单整序列,即X,Y~I(2)。

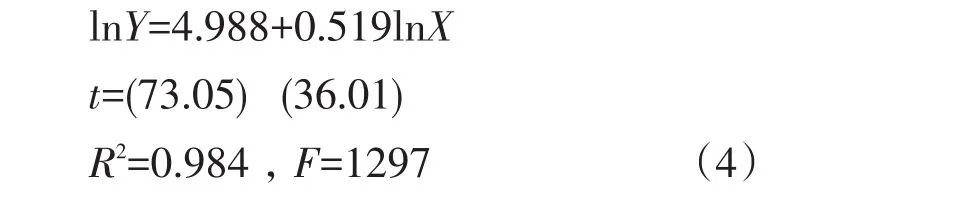

由于西藏财政支农支出和农牧民人均纯收入是同阶单整序列,因此可以对其进行协整检验。因为数据的自然对数变换一般不改变原变量之间的数量关系,且能使其趋势更加线性化,可在一定程度上削弱时间序列中存在的异方差,因此,本文分别对西藏财政支农支出总量(X)和农牧民人均纯收入(Y)取自然对数,然后进行协整检验。这里选择Engle—Granger两步法来实行这一检验,其步骤和相应的结果如下:

第一步,使用普通最小二乘法对变量进行协整回归,估计的结果如下:

第二步,计算上述模型的残差e,用ADF检验来检验其平稳性。利用R软件,按照模型(1)计算出的残差e的ADF检验统计量为-2.59,而在5%的显著性水平下的协整检验临界值为-2.07,因此在5%的显著性水平下,可以认为西藏农牧民人均纯收入(Y)与财政支农支出(X)之间是(2,2)协整关系。另外,由协整回归方程(4)可知,西藏财政支农支出每提高1%,西藏农牧民人均纯收入能提高0.52%,这说明西藏农牧民人均纯收入的增长与财政支农支出之间呈现正的相关性。

(二)格兰杰因果关系检验

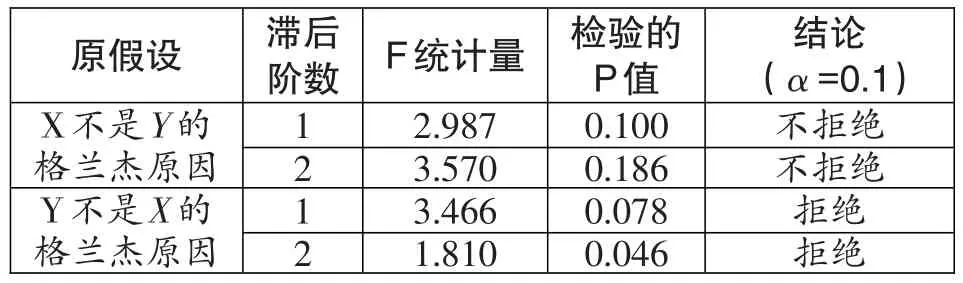

由于西藏财政支农支出与农牧民人均纯收入是(2,2)协整关系,因此可以对两者的关系进一步进行格兰杰因果关系检验,检验结果如表3所示。

由表3显示的检验P值可知,即使在10%的显著性水平下也不能拒绝“X不是Y的格兰杰原因”;但是,对于“Y不是X的格兰杰原因”的原假设,在显著性水平为10%时,即可拒绝。因此,可以认为西藏财政支农支出是农牧民收入增长的因素,且其对农牧民收入增长的影响一般存在两年左右的滞后效应。

表3:西藏财政支农支出与农牧民人均纯收入的格兰杰因果关系检验

五、西藏财政支农支出对农牧民增收的影响分析

根据格兰杰因果关系检验可知,西藏财政支农支出明显地促进了农牧民收入的增长,为了准确地测算西藏财政支农的各项支出对农牧民收入持续增长的不同影响,本文把财政支农支出分为“输血型”财政支农支出和“造血型”财政支农支出的两个方面进行分析。

(一)“输血型”影响分析

农牧民人均纯收入(Y)的增长受工薪收入(W)、经营净收入(M)和财产性收入(P)增长的影响,同时受财政支农支出增长的影响。为了分析“输血型”财政支农支出对西藏农牧民人均纯收入(Y)的影响,本文依据《西藏统计年鉴(2013)》的数据,选取西藏1990-2012年的农牧业事业支出(X1,单位:亿元)、支援农牧业生产支出(X2,单位:亿元)及农村救济费(X3,单位:亿元)作为财政支农支出的变量。这些财政支农支出项目直接用于农牧民当年度的生产生活,在此作为“输血型”财政支农支出的代理变量来使用。

本文将以上因素作为解释变量,西藏农牧民人均纯收入(Y)作为被解释变量,建立以下经济数理分析模型(5)。

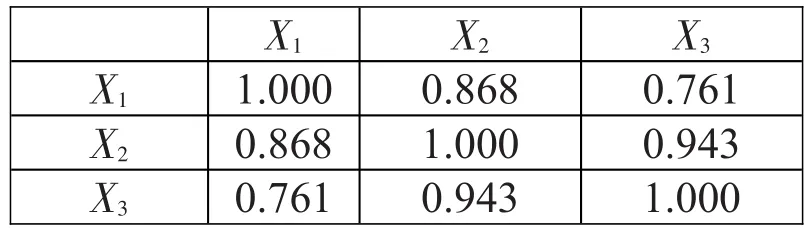

以下对X1、X2、X3之间的相关关系进行分析,相关系数计算结果如表4所示。

表4:X1、X2、X3之间的相关系数

通过表4可知,变量X1、X2、X3之间高度线性相关,故模型(5)存在严重的多重共线性问题;因此,这里不能直接采用普通最小二乘法来估计该模型。为了克服这一问题,本文采用岭回归法(选取的岭参数为0.05)来估计该模型,估计结果如下:

根据模型(6),农牧业事业支出(X1)、支援农牧业生产支出(X2)和农村救济费(X3)对农牧民收入(Y)的增长弹性分别为0.391、0.184和0.047,这说明这三项支出对农牧民当年度的收入增长均具有明显的推动作用。其中农牧业事业对农牧民当年度收入增长的促进作用最强;因此,提高农牧业各项事业支出的合理开支,对于增加农牧民当年度的收入有积极作用。其次,支援农牧业生产方面的支出对农牧民当年度的收入增长也具有较为明显的推动作用,因此,加大支援农牧业生产的支出就显得十分必要。此外,西藏农村救济费对农牧民收入的增长虽有促进作用,但作用并不强,其只能对农牧民收入的增长发挥有限的推动效应。因此,研究假设1成立,即“输血型”财政支农支出对农牧民当年度的收入增长具有推动作用。

(二)“造血型”影响分析

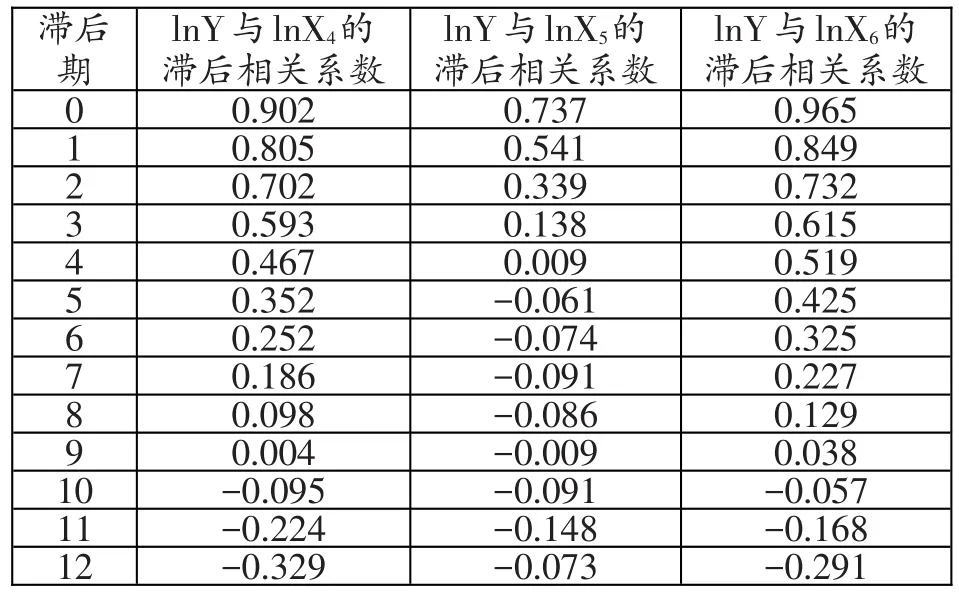

农牧业事业支出、支援农牧业生产支出和农村救济费对农牧民收入的影响一般在当年度体现出来,属于“输血型”的影响,没有持久效应,即没有内生效应。但是,在财政支农支出项目中,有一些项目对农牧民收入增长的促进作用在当年度和滞后几年中都能表现出来,属于“造血型”的影响,具有持久效应,即具有内生效应,如农牧业基本建设支出(X4)、农牧业科技支出(X5)和农牧业生态建设支出(X6)等。因此,在分析西藏财政支农支出对农牧民收入的影响中,还需要分析农牧业基本建设支出(X4)、农牧业科技支出(X5)和农牧业生态建设支出(X6)等因素对西藏农牧民收入的“造血型”效应。为此,需要考虑建立西藏农牧民人均纯收入与这些因素之间的分布滞后变量模型。为了确定模型中解释变量滞后期的长度,需要计算ln Y与ln X4、ln X5和ln X6之间的各期滞后交叉相关系数。这里使用R软件计算得出的结果如表5所示。

表5:lnY与lnX4、lnX5、lnX6之间的各期滞后相关系数

根据表5的结果可知,西藏的农牧业基本建设支出、农牧业科技支出及农牧业生态建设支出对农牧民人均纯收入的影响的滞后期依次为3、1、4,故可依次建立如下的分布滞后变量模型。同时受考虑到农牧民人均纯收入(Y)的增长。

受工薪收入(W)、经营净收入(M)和财产性收入(P)增长的影响,在以下分布滞后变量模型中加入这些变量。

对于模型(7)、(8)、(9),分别采用2阶、1阶和2阶Almon多项式变换法进行估计,计算结果如下:

从模型(10)、(11)、(12)可以看出,西藏财政支农支出在农牧业基本建设、科技和生态环境方面的支出对农牧民收入的持续增长存在一定的滞后效应,而且影响明显。其中农牧业科技方面的支出对农牧民收入增长的促进效应最大,其在当年及后一年内均对农牧民收入的增长起着重要的推动作用,其对应的弹性值依次为0.283和0.231,其次是农牧业生态环境方面的支出,其对农牧民收入增长的促进效应有一部分在当年发挥出来,弹性值为0.161,其余的效应则主要在滞后第四年发挥出来,弹性值为0.177,农牧业基本建设支出对农牧民收入的影响效应相比另外两项支出要弱一些,但对促进农牧民增收仍有重要的影响,其作用主要在当年及滞后的第三年体现出来,弹性值分别为0.075和0.036。因此,研究假设2成立,即“造血型”财政支农支出能促进农牧民收入的持续增长。

六、结 论

本文通过对西藏1990-2012年的财政支农支出的相关数据进行描述性的统计分析,发现西藏财政支农支出总量虽然增加,但在财政支出中的比重不大。而格兰杰因果关系检验则表明西藏财政支农支出是农牧民收入的增长的重要因素,并且有一定的滞后效应。

本文把西藏财政支农支出分为“输血型”财政支农支出和“造血型”财政支农支出的两个方面。在促进农牧民收入增长方面,“输血型”财政支农支出没有持久效应,即不具备内生效应;“造血型”财政支农支出有持久效应,即具备内生效应。

“输血型”的财政支农支出主要有农牧业事业支出、支援农牧业生产性支出和农村救济费等,这些支农项目有效地提高了农牧民当年度收入,其中农牧业事业支出对农牧民的当年度收入增长的促进作用较强;但是,这些“输血型”财政支农支出很难引导农牧民收入的持续增长。

“造血型”财政支农支出主要是农牧业基本建设支出、农牧业科技投入和农牧业生态环境建设支出等,这些项目能推动农牧民收入的持续增长,其中,农牧业科技支出的作用最为显著,其次是农牧业生态建设支出,再次是农牧业基本建设支出。

因此,依据本文分析的结论,西藏需要在保持“输血型”的财政支农支出的同时,不断加大具有“造血型”效应的财政支农支出的投入力度,逐步形成以“造血型”财政支农支出为主导,“造血型”和“输血型”财政支农支出优势互补的西藏特色的综合财政支农政策体系,以保障农牧民收入的持续增长,为西藏全面建成小康社会提供强有力的政策支持。

[1]Dalton,H.Principles of public finance[M].Augustus Kel⁃ley,1922.

[2]Samuelson,P.A.The pure theory of public expenditure[J]. Review ofEconomicsand Statistics,1954,36(4).

[3]Oates,W.E.An essay on fiscal federalism[J].Journal of Economic Literature,1999,37(3).

[4]Gram lich,E.M.A policymakers'guide to fiscal decentral⁃ization[J].National Tax Journal,1993,46(2).

[5]Huber,B.and Runkel,M.Optimal design of intergovern⁃mental grants under asymmetric information[R/OL].CES ifo Working PaperNo.919,2003.

[6]Romer,Paul M.Increasing Returns and Long Run Growth [J].JournalofPoliticalEconomy,1986,94(5).

[7]Lucas Jr,Robert E.On the Mechanics of Economic Devel⁃opment[J].JournalofMonetary Economics,1988,22(1).

[责任编辑 陈爱东]

[校 对 梁成秀]

F812.8;F323.8

A

1003-8388(2015)05-0044-06

2015-07-01

张剑雄(1966-),男,湖南湘阴人,现为西藏民族大学财经学院研究员,博士,主要研究方向为西藏产业经济发展、西藏财政金融。

本文系国家社会科学基金项目“科技和管理创新对加快西藏高原生态农牧业跨越式发展的实证研究”(项目号:12BMZ081)的阶段性成果。