电子信息产业链竞争力三种模式比较研究

2015-12-07刘烈宏陈治亚

刘烈宏,陈治亚

(中南大学,湖南 长沙410083)

电子信息产业链竞争力三种模式比较研究

刘烈宏,陈治亚

(中南大学,湖南 长沙410083)

产业分工的不断细化和互联网技术的快速发展,催生了电子信息产业链竞争力三种模式的出现,即电子信息全产业链竞争力模式、电子信息平台产业链竞争力模式和电子信息联盟产业链竞争力模式。三种模式在组织形式、形成机理、价值基础和一般模型等方面表现出明显的区别和特点。

电子信息产业链;竞争力模式;组织形式;形成机理;价值基础;比较研究

0 引言

自上世纪90年代互联网出现后,人类社会生产生活方式发生了重大变化,“地球村”正加速形成,通信和交通的高度便利化,引发了产业链竞争力模式的不断创新和变化。尤其是进入21世纪后,云计算、物联网、移动互联、大数据等新技术不断在互联网应用,催生了电子信息产业链竞争力模式的快速变化,产业链分工已从专业化分工向模块化分工、网络化分工转变,产业链组织已从封闭大一统形态向愈加开放的平台化、网络化、联盟化形态转变,产业链中企业已从相互竞争向共同构建共赢共享的产业生态圈转变。迄今已形成电子信息全产业链竞争力模式、电子信息平台产业链竞争力模式和电子信息联盟产业链竞争力模式等三种典型形态,并且这三种模式在组织形式、形成机理、价值基础和一般模型等方面都形成了不同特点。

1 电子信息产业链竞争力三种模式的组织形式比较

1.1电子信息全产业链竞争力模式的组织形式

电子信息全产业链竞争力就是通过向前反馈的信息流和向后反馈的物流,将供应商、制造商、分销商和零售商,直到最终用户,最大程度地整合在一个组织架构之下,以实现向前反馈信息流的信息反馈速度最快,向后反馈物流的价值增值最大,从而实现基于规模经济和专业化分工基础上的竞争力提升。

电子信息全产业链竞争力模式的组织形式是一种在集团顶层的统一协调下,产业链上各环节的企业在一定的规则范围内自行设计、自行制造各个元件、器件和配件,最后由终端企业统一整合成最终产品,然后通过集团的分销渠道面向市场销售。电子信息全产业链竞争力模式各环节企业地位平等、相互依存,企业间的产品交易基本上是以低于市场价格的固定契约方式来实现的。

电子信息全产业链定位于功能性产品的设计、生产和销售,决定了其主要生产组织有三方面的特点:一是电子信息全产业链的主要任务是以尽可能低的价格实现有效的供应;二是由于功能性产品的市场需求基本稳定,容易预测,所以通过规模生产尽可能降低生产、流通环节的成本;三是由于需求与预测差距相对不大,所以可以通过对市场需求的准确传递提高整个产业链的周转率,使存货最小化,并且在不增加成本的条件下,尽可能缩短产品进入市场的成本。

1.2电子信息平台产业链竞争力模式的组织形式

电子信息平台产业链竞争力模式是以功能性的模块化分工为基础,产业链内各环节企业围绕终端产品、核心企业的核心技术以及核心企业制定的设计规则而产生的产品与技术关联,呈现出较复杂的非线性关系,从而形成信息和知识最大程度共享,标准化程度较高,并实现了基于模块化产品间互补性、有限外部性经济和生产规模报酬有限递增基础上的竞争力提升。

电子信息平台产业链竞争力模式的组织形式是一种以模块化分工为基础,以某个核心企业为平台中心,数量众多的模块化产品企业围绕核心企业建立的一种平台化竞合共同体,形成独特的竞争力。

电子信息平台产业链主要定位于创新性产品的设计、生产和销售,其生产组织主要有三方面的特点:一是电子信息平台产业链的主要任务是能够对市场需求灵敏快速反应,尽可能降低由于市场预估差异造成的产品脱销、存货积压等方面的损失;二是电子信息平台产业链以生产创新性产品为主要特点,模块化设计和模块化生产是其不断创新的重要方法;三是构建与用户直接对接的沟通平台,迅速及时地对市场要求作出反应,甚至用户通过沟通平台直接参与到产品的设计当中,有效避免了上游生产厂商由于距离用户较远而产生的需求大幅波动的“长鞭效应”,也有效扼制了由于上游产品生命周期缩短而造成下游终端产品生命周期更加缩短的“时钟效应”。

1.3电子信息联盟产业链竞争力模式的组织形式

电子信息联盟产业链竞争力模式是指以网络化分工为基础,产业链内的企业要尽快地、更多地将这些自己掌握的技术和知识资源在更大范围内与人分享,从而形成拥有领先核心技术的企业、中间设计企业和终端制造企业三个不同领域的企业组合,由此实现了基于网络化知识共享、无限外部性经济和生产规模报酬无限递增的竞争力提升。

电子信息联盟产业链竞争力模式的组织形式是一种在网络化分工条件下,产业链上的各类不同企业各司其职,核心技术企业负责各种产品的最核心技术、知识产权和设计生产规则的研发和制定,中间设计企业负责通过获得核心技术企业的技术授权,设计出适应不同领域应用的基础产品,终端生产企业负责生产出应用在各行业和领域的产品或服务。电子信息联盟产业链模式各企业地位平等、相互依存,企业间的产品交易基本上是以契约方式来实现的,每一个环节上都有相互竞争的几个企业存在。

电子信息联盟产业链主要定位于协作性产品的设计、生产和销售,其生产组织主要有三方面的特点:一是电子信息联盟产业链的主要任务是对下游环节和终端客户快速形成影响,尽可能通过互联网新技术使更多志同道合的合作伙伴和更多的用户加入到联盟产业链中;二是电子信息联盟产业链以生产协作性产品为主要特点,知识的低成本共享和用户的深度参与是其不断扩大协作范围,推出新产品和应用领域的重要方法;三是通过网络化协作,实时准确反映联盟产业链上中下游及用户的需求变化,并通过模块化设计和生产方式,将整个产业链和用户的需求变化迅速形成更新的迭代产品。

2 电子信息产业链竞争力三种模式的形成机理比较

2.1电子信息全产业链竞争力模式的形成机理

产业分工理论的研究成果表明,随着自然资源和知识技能的不同,人类社会总是趋向于分工的不断深化和细化的,但随之而来的是分工链条的不断延长,分工链条上发生机会主义等系统风险的概率大大增加,这时就需要将一些功能相近的分工环节集成到一个组织内实施,以组织协调代替市场交易,企业由此诞生。企业刚刚出现时,由于其较小的协调成本远远低于冗长低效分工链的交易成本,企业这种组织形态的竞争力大大高于市场这种方式,企业组织者开始不断将分工链上的不同环节纳入企业组织内部,致使企业规模越来越大,企业管理层级越来越多,企业内部协调成本越来越大,最后企业内部协调成本高于市场交易成本,导致大企业病出现,企业组织无效发生。当市场无效时企业组织出现了,而当企业组织无效时,一系列介于市场与企业之间的产业形态和组织形态不断被创新出来。

首先出现的就是介于市场与企业之间,又偏向于企业端的企业集团的组织方式,在产业链形态上就表现为电子信息全产业链模式。当企业组织失效时,企业内部的一些设计、生产、销售环节首先从企业组织中脱离出来,形成独立的法人实体,各独立出来的企业之间一方面相互独立,相互间没有了从属关系,但同时这些企业之间与原先的母体公司基本都是母子公司关系,在产业链上又都有上下游关系,因此这些企业是隶属于同一集团同时又保持相互独立的企业集团关系,这就是全产业链模式。上世纪九十年代以前,全产业链模式大行其道,包括电子信息产业在内的全球几乎所有产业、几乎所有知名公司都采用了全产业链模式,如美国的GE、美孚、福特、AT&T等,日本的东芝、三菱、丰田等,韩国的 LG、三星、现代等。

2.2电子信息平台产业链竞争力模式的形成机理

上世纪90年代后互联网的出现,大大压缩了人与人之间交往的空间和时间,由于互联网交流的实时性和不间断性,提高了人们的交流意愿,使人与人之间的交流更加频繁,人与人之间的信息不对称大大降低。随着信息交流增多,知识分享越来越多,越来越广,人们在交流和分享中获益增加,这又反过来促进了更大范围的信息交流和共享,使信息不对称程度又进一步降低。随着信息交流和共享的不断深化发展,掌握在不同企业、不同个人手中的信息、资源、设计技术、生产技能等方面的资源逐渐失去了垄断性和独占性。这种由于互联网的出现发生的情况导致了两方面的趋势,一个方向的趋势是一些技术领先的企业继续追求技术的领先性和创新性,开始将其主要资源和精力集中到少数几项核心技术和产品方面,这少数几项核心技术和产品具有附加价值高、领先程度大、对整个电子信息产业链具有控制力等特点,形成了产业链中的核心企业。另一方向的发展趋势是核心环节以外的其他企业寻求以最低成本、最高效率提供供应链上的配件、部件,一些技术单一、功能相近、工艺可以整合的环节开始聚合在一起提供模块化组件。这就是以模块化生产为基础的平台产业链模式。

出现于上世纪90年代后的平台产业链模式对传统的全产业链模式提出了理论挑战和实践的否定,最典型的代表莫过于微软构建的基于 Windows操作系统架构基础上的平台产业生态环境,彻底颠覆了以前IBM构建的计算机全产业链,确立并保持了近25年的行业霸主地位。而5年前苹果构建的以iOS操作系统和APP应用平台为基础的平台产业生态链,不仅使诺基亚、摩托罗拉等手机昔日巨头寿终正寝,而且也使得三星、索尼、飞利浦等手机新贵企业处于竞争弱势。

2.3电子信息联盟产业链竞争力模式的形成机理

进入21世纪后,互联网的发展速度更加迅猛,云计算、大数据、移动互联网、物联网等新技术、新应用、新业态层出不穷,信息、技术、知识等生产要素资源的独占性、不对称性被进一步压缩,而这些资源的公共性、共享性特点日益显著,人们不再以信息、技术和知识的独享作为其生产生活的优势资源,而是要尽快地、更多地将这些资源在更大范围内与人分享,再通过知识产权保护和授权使用等方式获得自己的利益。这种新技术、新应用的突破性发展,导致产业链又向三个方向不断深化发展:一个方向是拥有领先核心技术的企业不参与产业链中所有与产品设计、生产、销售有关的环节,只负责技术的不断创新、技术使用规则的制定,该企业根据知识产权保护的相关法令,通过不同层次的专利授权、技术授权、使用授权等方式获取自己的利益;第二个方向是一些在基础产品设计和制造方面有优势的企业,通过获得核心技术的授权,设计和制造出适合不同领域终端的基础产品;第三个方向是一批品牌经营企业、终端制造企业,通过模块化生产方式,生产制造出种类繁多、应用领域广泛的各种终端产品。这就是以网络化生产为基础的电子信息联盟产业链模式。

电子信息联盟产业链模式出现于本世纪初,是产业发展模式适应于互联网技术在民主化、扁平化、无中心化等方面新兴发展趋势的新探索。维基百科是联盟产业链最具代表性的典型,维基百科只负责在互联网上搭建和维护平台,并制定技术应用规则,全球近4 000万用户和读者每时每刻都在平台上义务上传和更新信息,在短短3年时间内就使已有了100多年历史的大不列颠百科全书宣告破产。基于ARM架构的联盟产业生态链也是一个典型代表,在这个产业链中,ARM公司只制定技术规则和产品使用规则,不生产任何具体产品,其核心知识产权通过授权方式交给其他厂商使用;而高通、联发科、西门子、东芝、华为等企业通过获得ARM的授权,设计研发出适应于手机、PLC等的基础芯片产品和模块化产品;三星、华为、小米、施耐德、ABB、西门子等终端企业则在这些基础芯片和模块化产品的基础上,生产出移动通信、工业控制等各领域的终端产品。电子信息联盟产业链模式作为一种新型的产业链生态模式,其分工更加细化,组织协调效率更高,更符合互联网技术发展要求的民主化、扁平化、知识共享化等方面的发展趋势,未来将会对平台产业链模式构成极大挑战。

3 电子信息产业链竞争力三种模式的价值基础比较

3.1电子信息全产业链竞争力模式的价值基础

电子信息全产业链的价值竞争是产业链上产品功能效率的竞争。全产业链模式之所以广泛并长期存在于人类社会经济活动中,其根本原因是两方面:一是以企业集团的方式将产业链绝大多数环节集成到一个组织框架之内,全产业链上各环节的企业都隶属于一个企业集团,都受一定的顶层规则制约,并具有较为一致的企业文化和企业价值观,各环节的产品以相对契约方式完成交易,减少了由于分工链延长造成的机会主义风险,使整个产业链交易成本降低;二是全产业链上各环节的企业毕竟都是独立的法人实体,其行为将受到经营业绩的影响,并可能受到其他股东的制约。当某一环节的产品效率较低而又不能得到全产业链上其他环节的补偿时,该环节的企业可能会以调整产品方向、向产业链外的其他企业供货等方式退出全产业链,以“用脚投票”的方式调整全产业链的整体效率和竞争力,使全产业链内的内部协调成本降低。

3.2电子信息平台产业链竞争力模式的价值基础

电子信息平台产业链的价值竞争着重于在用户兴趣需求、价值观、品牌、审美等方面的创新性竞争。电子信息平台产业链模式是互联网技术发展突破了人类通信交通的阻碍,信息、技能、知识等新兴生产要素资源的稀缺程度大大减少,模块化设计和生产方式变得可行的基础上发展起来的。电子信息平台产业链企业与企业之间的关系更多表现为竞争合作关系,并且合作的成份要远远高于竞争的成份。主要表现在以下几方面:一是核心企业只负责产业链中几个核心的技术和产品,其他环节都主动交给产业链中的其他合作伙伴;二是核心企业要主动搭建一个共享平台,供合作伙伴和用户免费使用,平台创造的收益主要部分由合作伙伴获取,核心企业与其他企业再不是竞争和从属关系,而真正实现了共生共赢;三是核心企业之外的其他企业需要通过模块化方式,共同设计,共同生产,以实现取长补短、资源优势互补的效应。模块化设计和生产既能吸收不同企业知识和技能的长处,实现不同知识的碰撞创新,又能实现由于集约化带来的成本降低,并且与核心企业的先进理念和领先技术紧密契合,更好地满足了用户对产品功能和价值偏好等方面的需求。

3.3电子信息联盟产业链竞争力模式的价值基础

电子信息联盟产业链的价值竞争是由用户直接参与、共同创造的协作性竞争。由于互联网在移动化、云端化、便捷化、泛在化等方面的快速发展,用户参与到产品设计和生产中的壁垒正逐步被打破,企业在产品功能、理念、价值观、审美观等方面已能与用户无缝联结,产品生产的全过程都能得到市场的全面反馈。电子信息联盟产业链环节知识共享的递增效应明显,而云计算、大数据和移动互联对知识共享提供了强力的、实时的技术支持,使得在某一环节上参与设计和生产的企业更多、技术更强、水平更高。主要表现在以下三方面:一是联盟产业链中的所有企业地位是平等的,企业之间既没有隶属关系,也没有激烈的竞争关系;二是联盟产业链各环节企业是以知识共享为基础“虚拟”整合到一起的,联盟产业链各环节的企业和终端用户都以为产品提供更多的信息共享和知识共享为荣,表现出共同的价值观和品牌认同;三是联盟产业链的知识共享是以强有力的知识产权法律保障为前提的。授权与在授权范围内使用授权受到世界各国法律的强力保障,由于核心的技术部分来源于其他企业和个人的知识分享,其授权费用的降低也是联盟产业链的一个发展趋势。当然在法律保障不力的国家和地区也不可能出现联盟产业链这种模式。

4 电子信息产业链竞争力三种模式的一般模型比较

4.1电子信息全产业链竞争力模式的一般模型

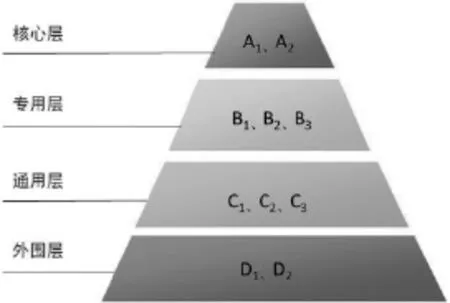

电子信息全产业链竞争力模式由核心层、专用层、通用层和外围层构成,如图1所示。

图1 全产业链竞争力模式的一般模型图

核心层:核心层包含A1和A2两个要素,A1代表核心技术,A2代表终端产品。电子信息全产业链核心层形成了具有广泛市场价值的核心技术和终端产品。

专用层:专用层包含 B1、B2、B3三个要素,B1代表专用功能模块,B2代表专用硬件,B3代表专用软件。电子信息全产业链组织的专用层为核心层的核心技术和终端产品提供专用的配套,汇集了专用软硬件和功能模块。

通用层:通用层包含 C1、C2、C3等三个要素,C1代表通用元件,C2代表通用器件,C3代表通用硬件。电子信息全产业链组织通用层为核心层的技术和终端产品提供通用性配套,汇集了通用元器件和通用硬件。通用层的技术和产品是以国家标准或国际标准为基准,生产制造的通用性元器件或硬件,技术垄断性不强,具有比较广泛的适用性。

外围层:外围层包括D1和D2两个要素,D1代表外包装,D2代表附配件等。电子信息全产业链组织的外围层产品基本以终端产品外包装、附配件为主,专业化技术要求不高,可由组织外的供应商参与生产制造。

4.2电子信息平台产业链竞争力模式的一般模型

电子信息平台产业链竞争力模式通常由平台核心层、紧密模块层、半紧密模块层、半松散模块层和松散模块层构成,是基于技术知识的多层次的平台网络结构。其中,平台核心企业只负责平台核心层技术、规则和平台的建设,其他层次产品都是通过契约和合同由其他企业生产或提供的,如图2所示。

图2 电子信息平台产业链竞争力模式的一般模型图

平台核心层:通常包括产品的最核心技术、工艺规则以及与市场沟通直接沟通的渠道,是整个平台产业链的基础和核心,平台核心产品的属性决定各模块产品的属性,平台核心产品的变化带动各模块产品的变化。

紧密模块层:通常包括产品的关键硬件及其相关核心技术,归属于某一类平台的特性明显。

半紧密模块层:通常包括产品的相关应用和软件,这些软件使产品的应用领域更为广阔。

半松散模块层:通常包括产品的通用硬件和功能模块软硬件,这些硬件往往不仅仅适用于该平台。

松散模块层:通常包括产品的外包装、附配件等,这些产品的适用领域更广。

4.3电子信息联盟产业链竞争力模式的一般模型

电子信息联盟产业链竞争力模式通常由核心技术域、中间设计域、终端生产域构成,是基于知识共享和技术传播的多维度的网络结构。电子信息联盟产业链从核心技术域到中间设计域,直到终端生产域,企业之间关系平等,相互间完全以契约方式发生关系,没有核心企业或主导企业。三个不同域间的企业分工明确,各方只专注于自身特长的领域,如图3所示。

图3 电子信息联盟产业链竞争力模式的一般模型图

核心技术域:通常包括电子信息联盟产业链中各种产品的最核心技术、知识产权和设计生产规则等,是整个电子信息联盟产业链的基础。核心技术域的企业掌握着电子信息联盟产业链最基础的技术、最核心的知识产权和最基本的设计和生产规则,通常通过各种技术授权方式将自身技术向中间设计域和终端生产域传播和扩散。

中间设计域:通常包括电子信息联盟产业链中设计能力最强、资本实力最雄厚、对终端生产企业掌控能力最强的技术设计企业或技术集成企业,是整个电子信息联盟产业链实力最强、利润最丰厚的区域。中间设计域的企业往往能获得核心技术企业最完全的技术授权,并能在核心技术的基础上开展各种技术创新。同时,中间设计域的企业对终端生产企业有极强的技术掌控力,能很快将自己创新的产品应用集成到不同领域的应用中。

终端生产域:通常包括电子信息联盟产业链中以核心技术企业的技术为基础,以中间设计域企业的产品为核心,生产各种应用于不同行业或领域的产品和服务。终端生产域的企业具有生产能力强、对所在行业或领域的影响力大、对市场变化敏感性强的特点,因此,其产品和服务迭代周期较短,种类较多。

[1]约翰·盖纳德.战略供应链联盟[M].北京:经济管理出版社,2003.

[2]刘易斯·布兰斯科姆.知识产业化—美日两国大学与产业之间的纽带[M].北京:新华出版社,2003.

[3]朱瑞博.价值模块的虚拟再整合:以IC产业为例[J].中国工业经济,2004(1):28-35.

[4]芮明杰.论产业链整合[M].上海:复旦大学出版社,2006.

[5]杨锐.产业链竞争力理论研究——基于产业链治理的视角[D].上海:复旦大学,2012.

[6]曹群.基于产业链整合的产业集群创新机理研究[D].哈尔滨:哈尔滨工业大学,2009.

[7]唐琳洁.基于全球价值链视角的我国 IT产业升级研究[D].成都:西南财经大学,2013.

[8]董爱军.信息产业链创新的模式研究[D].武汉:武汉理工大学,2011.

[9]武建伟.基于模块化视角下产业链创新整合研究——以天津信息产业为例[D].天津:河北工业大学,2010.

A comparative study on the three competitive force models of electronic information industry chain

Liu Liehong,Chen Zhiya

(Central South University,Changsha 410083,China)

The continuous refinement of industrial division of labor and the rapid development of Internet technology have given rise to the three competitive force models of electronic information industry chain,which respectively are the whole industry chain competitive force model,the platform industry chain competitive force model and the alliance industry chain competitive force model of electronic information.The three models show distinctive differences and characteristics in the respects of organization model,formation mechanism,value basis,general model,and so on.

electronic information industry chain;competitive force model;organization model;formation mechanism;value basis;comparative study

F407.63

A

0258-7998(2015)01-0008-04

10.16157/j.cnki.0258-7998.2014120102014

2014-12-16)

刘烈宏(1968-),男,教授级高级工程师,主要研究方向:信息产业与信息化。

陈治亚(1958-),男,教授,主要研究方向:经济管理与铁道运输。