QE下的欧元区股、债两市

2015-12-05瞿亢黄韵刘培编辑张美思

文/瞿亢 黄韵 刘培 编辑/张美思

QE下的欧元区股、债两市

文/瞿亢 黄韵 刘培 编辑/张美思

结合欧元区自身的基本面情况,欧版量化宽松将持续对欧元区股市、债市等资本市场产生影响,但作用幅度和方式有所差别。

欧洲央行于2015年1月22日召开会议,决定推出欧版的量化宽松政策(QE)。今年3月,这一政策正式开始实施。其内容是每月购买总计600亿欧元债券,包括资产抵押债券以及2至30年期达到投资级别或以上的欧洲主权国债资产。此次量化宽松政策将持续至2016年9月底结束,总规模为1.08万亿欧元。过去几个月,欧洲版量化宽松这一议题对欧元区的资本市场产生了较大影响,股市、债市均有较大反应。那么,欧元区的股市、债市在当前及未来会如何表现?此次欧版量化宽松对其又会产生怎样的影响?其主要体现是,过去几年中,欧洲上市公司的利润一直在缩水。这表明,欧洲股市上涨的推动因素可能主要是估值倍数的上升,而非公司利润的提高。长期而言,欧版量化宽松带来的欧元贬值应可以提振欧元区出口企业的利润。但由于欧元区出口的主要力量是非上市的中小企业,因此欧元贬值对上市公司利润的直接影响不会太大。笔者认为,长期来看,欧洲央行此轮刺激措施可能诱发部分资金流向美、英等国,因投资者期望在获得更好的收益前景的同时风险可控。

宽松继续打压欧债收益率

欧版QE助推欧股上涨

股市方面,过去三个月欧元区股市涨幅较大,并导致欧、美股市出现罕见的分化格局(见图1)。其中,Stoxx欧洲600指数(Euro Stoxx 600)在今年一季度内上涨近18%,表现卓越,远超美国标准普尔500指数(S&P500)3%的涨幅。根据RSI相对强弱指数分析,今年前三月,S&P500与Euro Stoxx 600之间的价差幅度创历史最高值。

当前,一方面美国经济的阶段性数据表现不如预期和加息进程的仍不确定性,使得美股走势一改过去几年的大幅强势上涨;另一方面,根据美、英、日三国央行QE的经验,欧版量化宽松推出后,会在短期内对其股票市场产生明显的推动作用,而这一刺激作用目前正在起效。这可以部分解释近期欧、美股市分化的情况。

而事实上,欧元区有所改善的经济基本面,也为近期欧元区股市提供了支撑。根据欧盟统计局及经合组织等机构发布的最新数据,欧元区最近的经济表现实际上已有所改善。欧元区19国2月份的采购经理人指数从1月的52.6上升到53.3,通胀率-0.3%的结果也好于预期,新订单亦有所增加。区内第二大经济体法国的工业产出和服务业采购经理人指数都好于预期;而区内第一大经济体德国,投资和消费则已经连续两个季度保持环比增长。德国不再仅仅依靠出口拉动其经济增长,国内市场也开始为经济增长做出贡献。这意味着德国市场对欧元区经济的正面作用正在不断增强。同时,德国政府2014年财政盈余180亿欧元,占GDP比重达0.6%,较2013年增长4倍。这也是德国统一以来首次各级政府都实现盈余,为德国支持欧洲经济复苏提供了保障。欧央行行长德拉吉近期也表示,最近的经济数据显示,欧元区经济出现了增长动能。此外,欧元区大量的刺激性货币政策正在逐步落实,股市的尾部风险也有所收窄,这些均将在中长期内利好于欧元区股市。

但值得注意的是,过去欧洲央行的宽松货币政策已经使得欧洲股市自2012年欧元区债务危机以来,上涨了约50%,加上此次QE释放的流动性规模一般,提振欧元区经济信心的象征意义更大,因此对欧元区股市的推动作用可能有限。此外,过去几年欧元区股市的涨幅中,已逐渐显露出泡沫的痕迹。

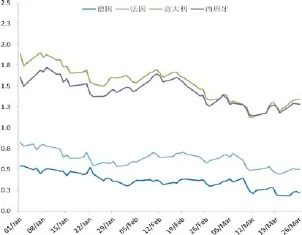

今年第一季度,欧元区的债市走势同样值得关注。在过去三个月中,欧元区各国国债中,德、法两国的国债收益率因欧洲央行宣布实施量化宽松政策而进一步收窄。其中,德国国债收益率跌幅最为显著,其30年期国债收益率在3月中旬创本世纪历史新低,仅为0.61%;其10年期国债收益率低点更是超越了日本同期国债表现。相比之下,意大利与西班牙两国国债收益率的跌幅则相对较为平缓(见图2)。与之形成对比的是,随着市场对美联储与英格兰银行升息预期上调,英、美两国10年期国债收益率逐步呈现回升趋势。

通常,国债收益率能够反映市场对该国经济增速的预期,因而欧、美国债市间的差异表现,也反映着美国与欧洲大陆渐趋背离的经济增长前景。但就欧元区自身而言,若将德国30年期国债收

益率相对美、日国债走势与市场对该三国经济增速预期相比较则可以发现,欧债收益率已与其所处的欧元区经济基本面出现了背离的倾向。

图1 欧美主要股指走势 (2014年9月为基点100)

图数2 欧元来区内德、法、意、西10年期国债收益率走势

那么,为何德国国债收益率未能有效反映欧元区经济前景有所改善的情形?笔者认为,部分原因在于,欧洲央行正面临着可购欧元计价国债供给短缺的难题。虽然欧洲央行实施量化宽松的首日便向市场宣称此举将拉低欧元区国债价格、继而抬高收益率;但事实则是欧洲央行执行量化宽松进入市场成为主要买方后,由于达到投资级别的欧元区国债选择有限,欧央行为实施量化宽松所购入欧元国债资产这一行为反而抬高了同类国债价格,以至于收益率出现对等下挫。与此同时,市场投资者购买欧元区国债的出发点愈发偏向于满足相应法规条例的要求,或为转手卖给该国央行做准备。换而言之,目前市场买卖欧元区国债的行为与欧元区各国国债自身价值水平关联度甚低。

关于欧元区债市的未来走势,一方面,在欧洲央行推行量化宽松政策的情况下,欧债的收益率可能将继续保持低位水平;另一方面,欧元区内国债的点差继续收窄的可能性较大。

就前者而言,欧央行推出量化宽松措施的目的,是要通过推低长期债券收益率来支撑风险资产需求,从而刺激经济增长。当前,单从控制国债收益率方面,欧版QE的成效较为显著。在过去一段时间欧央行宽松刺激措施的作用下,目前欧元区长期债券收益率已处于低位,比如5年期德国国债收益率为负值,50年期法国国债收益率也仅为1.68%。而从欧元区基本面出发的政策前景来看,虽然当前欧元区经济已出现一定的恢复迹象,但增速和通胀整体低迷的大势仍未改变,因而在欧元区经济出现根本性好转之前,欧央行仍将在较长一段时间内维持超低利率水平,为经济保驾护航。这也将继续打压欧元区国债收益率水平。

就后者而言,笔者认为,之所以欧元区内国债的点差会继续收窄,主要是此次欧版QE的措施提高了欧元区成员国风险共担的可能性。此次欧版QE规定,首先,欧洲央行将负责持有8%的QE资产,并承担相应的违约风险;其次,欧元区所有成员国央行共同承担12%的QE资产的风险;最后,剩余80%资产需由欧元区内各国家央行负责持有,并各自承担相应风险。这意味着此次欧洲央行实施QE购买的20%资产的风险,将由欧元区所有成员国共同承担。这是此次QE政策的主要突破点。因此,即便此次QE主要目的是提振欧元区经济,而非降低欧元区国家违约的风险,但实质上会在一定程度上起到平均国别风险的作用,欧元区内国债的点差或因此继续收窄。

总体而言,结合欧元区自身的基本面情况,欧版量化宽松将持续对欧元区股市、债市等资本市场产生影响,但作用幅度和方式有所差别。与此同时,欧元区资本市场也将受到外部环境,特别是美国的影响。随着欧版量化宽松的进一步推行与美联储对上调美元利率可行性的重估,不论股市还是债市,欧美市场走势将进一步彰显大西洋两岸货币政策分化的结果。

作者单位:中国银行伦敦分行