重金属污染防治与土壤修复行业2014年发展综述

2015-12-03中国环境保护产业协会重金属污染防治与土壤修复专业委员会北京100037

(中国环境保护产业协会重金属污染防治与土壤修复专业委员会,北京 100037)

重金属污染防治与土壤修复行业2014年发展综述

(中国环境保护产业协会重金属污染防治与土壤修复专业委员会,北京 100037)

综述了2014年我国重金属污染防治与土壤修复行业的发展环境、行业技术发展状况,分析了我国重金属污染防治与土壤修复市场规模和市场潜力,针对行业发展中存在的主要问题,提出了解决对策和建议,并对行业的发展进行了展望。

重金属污染防治;土壤修复;行业发展;对策建议

1 2014年行业发展状况

1.1 行业发展环境

2014年国家及相关部委关于土壤修复的政策、法规和标准陆续出台,在给行业带来技术资金支持的同时也规划了行业的发展。

1.1.1 《全国土壤环境保护“十二五”规划》进入国务院审批程序

针对土壤重金属污染问题严重,《全国土壤环境保护“十二五”规划》被提上国家议程并已通过专家论证,这是新中国成立60多年来首次进行的土壤环境保护综合性规划。据该规划编制组组长、环境规划院副院长陆军介绍,编制和实施《全国土壤环境保护“十二五”规划》,对于统筹安排“十二五”和今后一个时期全国土壤环境保护工作、切实维护国家土壤环境安全均具有十分重要的意义。

“十二五”期间土壤环境保护有五项重点工作:一是对农用土壤和集中式饮用水水源地土壤实行优先保护;二是对土壤重金属、持久性有机污染物等实行源头控制,落实好重金属污染防治等相关规划;三是对受污染土壤的使用进行风险评估与管控;四是开展污染土壤治理修复试点示范;五是夯实土壤环境监管基础。

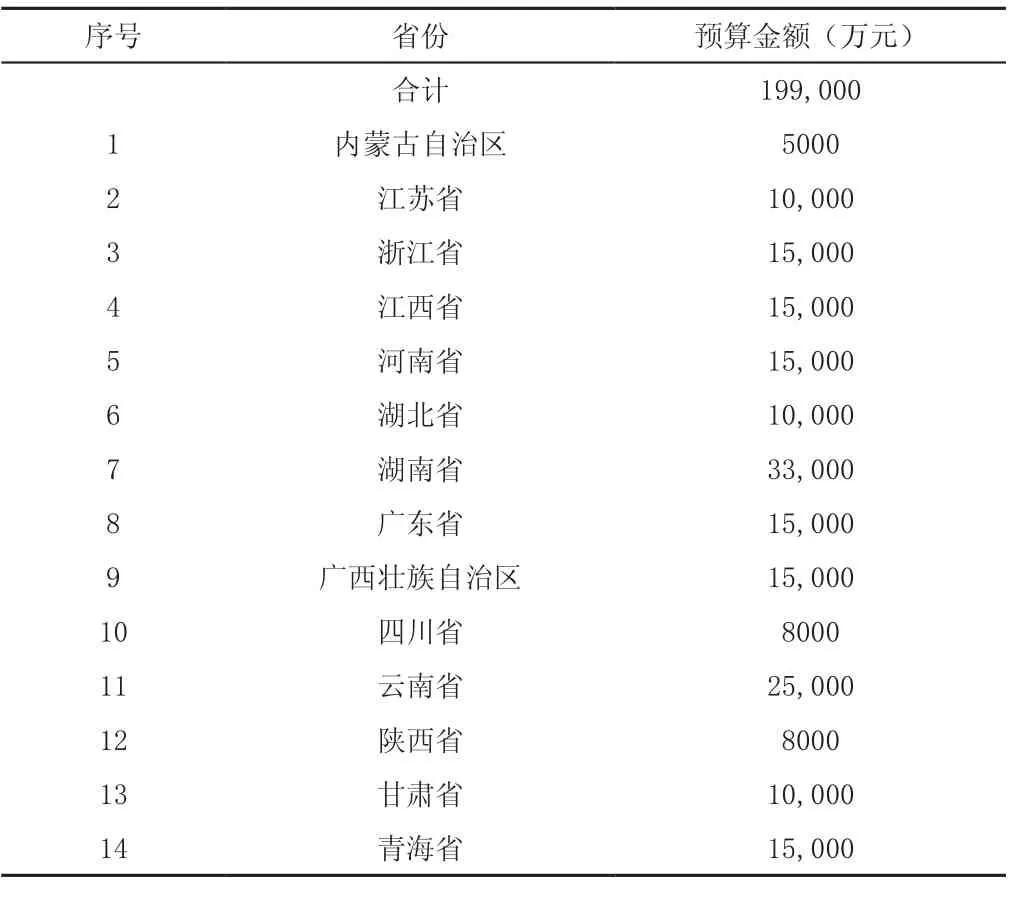

1.1.2 财政部公示2014年重金属污染防治专项资金支出预算

2014年10月,财政部公布了2014年重金属污染防治专项资金预算(见下表)。

2014年重金属污染防治专项资金预算表

1.1.3 农业部将加强污染土壤修复和污染控制技术的推广

在2014年5月举办的第三届中国国际农商高峰论坛上,农业部总经济师钱克明表示,目前中国化肥和农药的使用效率仅为国际平均水平的一半,土壤重金属、有机物农药残留超标约20%,未来将加强土壤修复和污染控制技术的创新和推广。

1.1.4 环保部发布政策、标准与法规支持

(1)发布5项污染场地环保标准

2014年2月,环保部批准发布了《场地环境调查技术导则》(HJ 25.1-2014)、《场地环境监测技术导则》(HJ 25.2-2014 )、《污染场地风险评估技术导则》(HJ 25.3-2014)、《污染场地土壤修复技术导则》(HJ 25.4-2014)和《污染场地术语》(HJ 682-2014)等5项污染场地系列环保标准。

(2)审议通过《土壤污染防治行动计划》

2014年3月,环境保护部审议并原则通过《土壤污染防治行动计划》(简称《计划》)。《计划》明确提出,土壤污染防治要以保障农产品安全和人居环境健康为出发点,以保护和改善土壤环境质量为核心,以改革创新为动力,以法制建设为基础,坚持源头严控,实行分级分类管理,强化科技支撑,发挥市场作用,引导公众参与。到2020年,农用地土壤环境得到有效保护,土壤污染恶化趋势得到遏制,部分地区土壤环境质量得到改善,全国土壤环境状况稳中向好。该《计划》提出了依法推进土壤环境保护、坚决切断各类土壤污染源、实施农用地分级管理和建设用地分类管控以及土壤修复工程、以土壤环境质量优化空间布局和产业结构、提升科技支撑能力和产业化水平、建立健全管理体制机制、发挥市场机制作用等为主要任务,明确了保障措施。

(3)《土壤污染防治法(建议稿)》已成雏形

2014年11月,由环境保护部起草的《土壤污染防治法(建议稿)》已经基本形成,正在征求各方意见,并将上报给全国人大环境与资源保护委员会(以下简称“环资委”)。据了解,土壤污染防治法的一个重要内容是对土壤环境的保护和改善,《土壤污染防治法(建议稿)》将对土地进行分区分类管理。

(4)发布污染场地调查评估与修复工作指南

2014年12月,环境保护部发布了《工业企业场地环境调查评估与修复工作指南(试行)》(简称《指南》)。《指南》的出台,旨在规范有序地推动地方开展污染场地调查评估与修复,统筹解决污染场地全过程环境管理中产生的具体操作问题。

根据污染场地全过程管理的原则,统筹考虑土壤和地下水等环境介质,《指南》对场地调查、风险评估、治理修复、环境监理、验收及长期风险管理等所有环节,明确了各方责任,理顺了工作程序,提出了技术方法,细化了操作规范。

1.1.5 国土资源部发布《土地整治蓝皮书》

2014年5月,由中国国土资源部土地整治中心和社科文献出版社发布的《土地整治蓝皮书》指出,我国土壤污染和土地生态退化问题严重,土地废弃和粗放建设进一步加剧了土地供需矛盾,快速城镇化的中国面临土地利用新挑战,新时期土地整治必须把保护生态放在突出位置,提升利用效率,保障土地可持续利用。

1.1.6 各地出台相关法规

(1)山东省

耕地质量的下降令山东这个农业大省感到形势紧迫。2014年12月,山东省政府下发了《山东省耕地质量提升规划(2014~2020年)》,其中提到山东省的耕地质量存在6个方面的主要问题:1)化肥施用量超标;2)农药残留污染;3)地膜残留;4)秸秆未有效利用;5)禽畜粪便污染;6)重金属污染。

山东省的这份土地质量提升规划主要是针对上述6个方面的问题提出的。规划到2020年,山东农业投入品基本实现标准化、规范化使用,农业废弃物基本实现无害化处理、资源化利用,农产品基本达到无公害标准,严重影响耕地质量的突出问题得到基本解决。

规划的具体指标是,到2020年,山东全省化肥利用率提高10个百分点以上,土壤酸化和设施菜地土壤退化趋势得到有效改观,pH值小于5.5的酸化土壤面积和设施菜地退化土壤面积减少80%以上。全省污染修复区土壤中重金属含量降低60%。为此,到2020年前,山东省将预计投入933.69亿元,其中各级政府投资90亿元,自筹843.69亿元。

(2)四川省

2014年12月9日,四川省环保厅公布了省政府制定的《四川省土壤环境监测制度试点方案》(以下简称《方案》),明确本省新建项目将严格土壤环境准入,以新增工业用地为重点,建立土壤环境强制调查评估与备案制度,可能对土壤造成重大影响的项目,必须在环评时开展土壤评价,且应监测特征污染物的土壤环境质量本底值。

《方案》确定了土壤污染防治目标:到2015年,基本掌握本省土壤环境状况,确定本省土壤环境保护优先区域,建立严格的耕地和集中式饮用水水源地土壤环境保护制度;全省60%以上的耕地、服务人口50万以上的集中式饮用水水源地和重点污染企业周边土壤环境,都要开展监测。

《方案》要求禁止在农业生产中使用含重金属、难降解有机污染物的污水以及未经检验和安全处置的污水处理厂污泥、清淤底泥和尾矿等;拟农用的,须经环保部门会同农业部门监测及检验认定达到相关标准后方可使用。对工矿企业加强环境监管,建立土壤重点污染源清单制度。

根据《方案》,四川省将用市场手段加强土壤环境保护,鼓励第三方服务。探索建立政府出政策、社会出资金、企业出技术的土壤环境监测与评估市场化机制,并选择部分地区开展试点。

(3)云南省

2014年7月6日,云南省土壤环境保护和综合治理联席会议第一次会议在昆明召开。会议进一步明确了云南省环保、国土、农业等12家省级有关部门在土壤环境保护和综合治理工作中的分工、任务和责任,对严格控制新增土壤污染等重点工作进行了部署。

云南省环保厅指出,2014~2015年云南省土壤环境保护和综合治理要突出抓好严格控制新增土壤污染、划定土壤环境保护优先区域和土壤污染重点治理区、强化被污染土壤的环境风险控制等7个方面的重点工作。为严格控制新增土壤污染,要加强现有重污染工矿企业的环境管控;加大环境执法和污染治理力度,严格环境准入,防止新建项目对土壤环境造成新污染。2015年底前,要完成土壤环境保护优先区域内的重污染企业落后技术、工艺、设备的升级改造或搬迁、淘汰。

会议要求,2014年年底前,由环保、国土、农业等部门共同商讨划定全省土壤环境保护的优先区域和土壤污染重点治理区。明确优先区域和重点治理区的范围和面积,适时开展保护优先区域土壤环境加密调查,开展土壤环境质量调查评估和污染源排查,划分土壤环境质量等级,建立保护档案和有关数据库。由环保部门牵头,到2015年底,云南将建立省土壤环境重点实验室,基本建成全省土壤环境质量监测网,建立土壤环境质量定期监测制度。制定省和各州、市土壤污染事件应急预案。

(4)陕西省

虽然陕西省的土壤环境污染状况优于全国平均水平,但治污工作仍然刻不容缓。为了响应国务院办公厅印发的《近期土壤环境保护和综合治理工作安排》,2014年8月陕西省出台了《陕西省土壤环境保护和综合治理工作实施意见》,全方位多角度提出土壤保护和治理的新方案。

(5)海南省

2014年10月,海南省印发土壤重金属污染综合防治实施方案,安排部署重金属污染防治工作,进一步完善防治体系。

(6)上海市

2014年6月,上海市出台土壤环保和综合防治办法,针对土壤污染防治,上海市已开展修复、监测、调查试点,成立了以土壤污染控制与修复为目标、面向国家环境管理服务的工程技术中心。上海市将加强土壤及地下水污染防治体系建设,拟适时出台土壤环境保护和综合治理实施办法。

(7)广西河池市

自2013年下半年开始,河池市将投入46.76亿元推进75个重金属污染防治项目。其中完成环保竣工验收的重金属污染防治项目36个,预计投资10亿元以上;完成基础能力建设的重金属污染防治项目3个,总投资1070.6万元;启动实施的重金属污染防治项目36个,预计总投资36.66亿元。

1.2 行业技术发展状况

1.2.1 土壤污染现状

2014年4月公布的土壤污染调查公报显示,我国土壤污染情况不容乐观。根据国务院决定,2005年4月至2013年12月,我国开展了首次全国土壤污染状况调查,该次调查历时8年,实际调查面积630万平方公里。调查结果显示:全国污染土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%;污染类型以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%。从污染分布情况看,南方土壤污染重于北方;长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属污染超标范围较大;镉、汞、砷、铅4 种无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。

全国受污染耕地1.5亿亩,占18亿亩耕地的8.3%,大部分为重金属污染。根据2013年12月公布的第二次全国土地调查结果,我国中重度污染耕地在5000万亩左右,

这部分耕地已经不能种植粮食。受此类污染的重点区域多是过去经济发展比较快、工业比较发达的东中部地区,如长三角、珠三角、东北老工业基地。其中,珠三角地区部分城市有近40%的农田菜地土壤重金属污染超标,其中10%属于严重超标。

场地污染是指有工业厂区布局的土地上,主要来自冶金、石化、化工、农药等工业行业的污染物排放导致的土壤污染。在工业化进程推进、城市用地调整过程中,工业迁出城市,形成了城市中较大规模的已受污染的遗留、遗弃场地。我国对这一污染的关注开始较晚,直到2004年国家环保总局才要求对工业搬迁遗留的城市污染场地进行监测和修复。目前这部分被污染的土壤形成了城市地区对土壤修复的主要需求。

国土部与环保部在公布全国土壤污染调查公报的同时,列举了污染土壤的三大危害。第一大危害是土壤污染对农产品产量和品质的影响,这既表现在作物减产、质量受损、经济效益损失,更表现在“长期食用受污染的农产品可能严重危害身体健康”。第二大危害是对人居环境安全的影响。住房、商用等建设用地土壤污染,可经口鼻摄入、皮肤接触等多种方式危害人体健康,未经治理直接开发建设的污染场地还会对人群造成长期危害。第三大危害是对生态环境安全的威胁。土壤污染不仅会使土壤的正常功能受损,还可能发生转化迁移,继而进入地表水、地下水和大气环境,影响其他环境介质,威胁饮用水源。

根据环保部、发改委和国家统计局完成的全国第四次环保产业调查结果来看,在我国环境服务业中,涉及土壤治理的生态修复企业仅仅占3.7%,还有巨大的提升空间。

江苏省环保产业技术研究院日前发布报告预测,从2014年至2020年,国内土壤修复市场规模可达6856亿元。

耕地土壤环境质量堪忧,治理需求迫切。根据2014年发布的土壤污染状况调查公报数据,耕地土壤点位污染超标率为19.4%。全国粮食播种面积为20.27亿亩,由此推测有待修复的耕地污染面积约3.9亿亩,全国耕地修复成本估计在4万亿~10万亿元之间。

1.2.2 土壤修复技术繁多,国内技术尚不成熟

我国因城市工业迁移而造成的场地土壤污染问题十分严峻,适用于城市场地污染修复的技术在我国土壤修复市场中更受欢迎。在城市工业污染场地的修复过程中,城市这一特殊社会和地理环境对土壤修复提出了修复周期短、二次污染小、稳定性高、对土壤结构变动小等要求,根据这些要求可以选择适合城市工业污染场地的土壤修复技术。

据欧洲环境署统计,欧洲43%的污染场地采用原位修复技术,42%的污染场地采用异位修复技术,原位和异位处理的比重大致相当。然而在实际施工中,欧洲的场地土壤污染是以原位生物处理技术应用最多,比重高达22%。此外,将已污染的土壤当做废弃物处理而非可再生资源处理的工程项目比重较大,约为37%。此外,由于欧洲各国具体土壤污染以及土壤质地不同等因素,各国所采用的具体土壤修复技术有所不同。

据美国统计数据,截止到2012年5月29日,土壤气相抽提技术应用最广,占超级基金项目的26%,主要针对有机污染物;固化稳定化技术次之,占18%,主要针对重金属污染。2002年至2005年的污染场地土壤修复中,使用原位修复技术的占所有污染源修复项目的60%,且这一比重正呈现上升趋势,这主要是因为原位修复技术不需要挖运土壤,修复成本相对较低(见下图)。

美国超级基金项目中原位修复技术所占比例变化趋势图

相对世界广泛应用的技术种类而言,我国的土壤修复技术数量较少,虽然部分企业正与高校等科研机构联合进行土壤修复技术的研发及产业化运用,但受到研发成本以及修复成本的制约,工程规模尚小。目前在我国很多土壤修复项目中,采用的技术主要包括挖掘 + 热脱附、挖掘 + 固化稳定化/填埋、挖掘 + 水泥窑处置,甚至包括最原始的土壤挖掘 + 转移,这一方法对土壤污染并没有实质的去除作用。与欧美国家相比,我国土壤修复技术有待丰富和提高。

1.3 行业发展状况

1.3.1 行业发展现状

据2014年环境保护部、国土资源部联合发布的《2005~2013年全国土壤污染状况调查公报》结果显示,在实际调查面积630万平方公里中,全国土壤污染总超标率为16.1%;全国工业企业用地中有高于30%的土壤受到污染。土壤污染已成为我国许多地方的“公害”。

目前,随着我国化解产能过剩矛盾、调整优化产业结构及老工业区整体搬迁改造等工作的部署实施,新一轮工业企业搬迁工作已经开始,重污染企业造成的工业场地污染问题日益严重。全国不同类型的数万家污染企业将在未来几年内实施搬迁,而企业关闭或搬迁后遗留的场地在再开发利用时,存在较大的环境健康风险。因此,土壤修复行业应运而生。

2014年5月国家环保部发布的《关于加强工业企业关停、搬迁及原址场地再开发利用过程中污染防治工作的通知》,将场地环境调查评估和污染修复工作从土地流转和开发前移到了工业企业关停搬迁之后,并对工业企业搬迁过程中的环境污染防范提出了要求。这说明管理部门对工业污染场地修复的关注度日渐提升。

从环保部、发改委和国家统计局的全国第四次环保产业调查结果来看,我国土壤修复产业产值尚不及环保产业总产值的1%;同时,在我国环境服务业中,涉及土壤治理的生态修复企业占3.7%。这意味着我国土壤修复行业市场将迎来初生,并具有较大的发展空间。

目前,国内不少环保行业企业已率先开始在我国土壤修复市场中进行战略布局,一些起步较早的企业,尤其是集成技术与工程经验的综合型公司,已成为行业中的佼佼者。在行业起步阶段,这些位于产业链终端的公司更容易获利。而随着土壤修复市场的规模化发展,包括检测、评估、技术设备研发及工程设计施工在内的一系列产业链都将迎来旺盛的市场需求。

1.3.2 行业发展存在的主要问题

(1)商业模式不清晰

当前,土壤修复市场最大的问题之一是商业模式不清晰。大气治理、水污染控制和固废治理领域成功的商业模式很多,但是很难移植到土壤修复领域,尤其是农田土壤修复领域。商业模式的缺乏已成为影响土壤修复领域发展的最大瓶颈。现阶段,土壤修复的市场是失灵的,收益主体是抽象的,价值以及污染对资产的影响也难以定量评估,这一系列问题都有待解决。

(2)资金匮乏

土壤修复资金需求量很大,且目前过度依赖于政府,也制约着土壤修复产业的发展。数据显示,由国家支持的修复资金所占比例为75.3%,其余资金来自污染企业和地产企业,未来一段时间资金来源过度倚重政府或者各级财政拨款的状况难以得到较大改善。

(3)法律法规、政策标准仍需完善

虽然土壤修复的技术储备较为欠缺,但法规、政策和标准等方面存在的欠缺问题更大,在此情境下,企业参与土壤修复领域的热度难以持续。

(4)企业自身的问题

目前全国从事土壤修复且具有一定技术能力的企业不超过20家,且有约1000家以上的企业扎堆在土壤修复领域,其中大部分企业是房地产公司、环保上市企业甚至是拆迁公司,根本就没有土壤重金属治理、修复的经验和专业技术人才储备,致使行业企业的工程技术水平参差不齐,鱼龙混杂。

(5)市场混乱

修复企业的水平参差不齐、土壤质量标准的缺失、商业模式的缺乏以及政府主导修复资金的现状,导致市场混乱不堪,奇高的中标和极低的中标工程时有出现。这都有待于政府部门和行业协会的引导和规范。

1.3.3 解决对策及建议

(1)以行业专业委员会和行业协会为依托,针对场地修复和农田土壤修复开展系列培训,包括场地调查、污染物监测、风险评估、土壤修复监理、工程技术、项目验收和后评估,使土壤修复相关企业具备相应的资质,提高行业门槛。

(2)针对现有行业骨干企业,开展技术能力评估,从场地调查、污染物监测、风险评估、土壤修复监理、工程技术、项目验收和后评估等方面评价企业的技术实力,以行业协会和专业委员会的名义在土壤修复的每个环节推荐1~10家企业,这样有利于规范行业和企业行为。

(3)建议国家部委之间进行有效沟通协商,针对土壤重金属治理与修复行业制定统一的标准和规范。

(4)制定合适的政策,引导社会资金和地方资金进入土壤修复行业。

2 行业市场特点及重要动态

(1)我国土壤修复市场处于快速启动的前期

根据全国土壤污染调查公报数据,土壤点位超标率

为19.4%,其中轻微、轻度、中度和重度污染点位比例分别为13.7%、2.8%、1.8%和1.1%,目前全国粮食播种面积为20.27亿亩,由此推测有待修复的耕地污染面积约3.9亿亩,推算出全国耕地修复成本约为4万亿~10万亿元,这还不包括城市棕地修复。土壤修复行业近两年约维持200亿~300亿元的市场规模,市场空间巨大。

(2)龙头企业正在崛起,上市公司开始布局

国内从事土壤修复的单位基本可划分为四类。第一类是集设计与施工于一身的综合型企业,例如北京建工修复、高能时代、永清环保、杭州大地环保、湖南凯天环保等;第二类是土壤修复专业技术类企业,包括专项技术公司、药剂公司、检测公司、咨询公司等;第三类是科研院所;第四类是外资企业,包括日本同和、英国ERM、澳实分析等。目前国内龙头企业在土壤修复领域形成了一定的项目经验和规模优势,例如北京高能时代、北京建工修复等。科研机构很少涉足工程环节,而外资企业受到政策的限制,很少涉足我国土壤修复工程业务,而是侧重于场地修复的咨询业务。

3 行业总体发展趋势

(1)技术发展趋势

异位修复仍然是最主要的技术措施,原位修复技术的应用将逐步增加。对于场地水文地质和污染物迁移转化的模拟将变得更为重要,工程示范是必不可少的前期程序。

(2)市场发展趋势

将由历史遗留的尾矿渣、冶炼渣治理转向为污染场地治理、农田土壤修复和流域治理。

(3)重点领域

工业污染场地修复和农田土壤修复。

2015~2016年国家将有多个土壤污染防治政策出台,我国土壤修复市场将会全面启动,2015年市场规模将超过400亿元。

Development Report on Heavy Metal Pollution Prevention and Soil Remediation Industry in 2014

(Specialty Committee of Heavy Metal Pollution Prevention and Soil Remediation, CAEPI, Beijing 100037, China)

The paper summarizes the development environment and industry technical development of heavy metal prevention and soil remediation industry of the country in 2014; analyzes the market scale and market potential of heavy metal prevention and soil remediation in our country. Based on the main problems existed in the industry development, the paper puts forward the resolving countermeasures and suggestions and makes prospects on the industry development.

heavy metal prevention; soil remediation; industry development; countermeasures and suggestions

X324

A

1006-5377(2015)08-0006-06