终极控制权对直接代理人收益的影响研究

2015-12-02汝一飞任国良孙良顺

汝一飞 任国良 孙良顺

摘要:上市公司控制权与代理权的分离带来了终极控制人与直接代理人之间的利益冲突。基于产权属性和控股结构将上市公司分为国有直接控制、国有金字塔控制、民营直接控制和民营金字塔控制四种类型,利用我国A股上市公司的面板数据,实证检验终极控制权对直接代理人总收益、显性收益、隐性收益的影响,分析表明:在国有直接控制和民营金字塔控制上市公司,终极控制权对直接代理人的各种收益均有显著影响;在国有金字塔控制上市公司,终极控制权对直接代理人的隐性收益有显著影响,但对其显性收益的影响不明显;而在民营直接控制上市公司,终极控制权对直接代理人收益没有显著影响。

关键词:两权分离;终极控制权;终极控制人;直接代理人;金字塔控制;直接控制;控制链长度; 控制链条数; 金字塔层级

中图分类号:F271.5文献标志码:A文章编号:16748131(2015)06009808

一、引言

Berle & Means(1932)从法与经济学的视角对现代公司及其产权演进进行了研究,提出美国上市公司股权结构高度分散化的概念,为现代企业理论和公司治理理论奠定了基石。在随后半个世纪,Jensen & Meckling(1976)、Grossman & Hart(1986)把Berle & Means的经典论断运用到了微观公司金融领域,进一步扩大了它的影响力。但近年来一些学者的实证研究得出了与Berle & Means(1932)完全不同的结论,如Shleifer & Vishny(1997)、Morck & Yeung(2004)研究发现,即使在股权相对分散的美国,也存在明显的股权集中现象;Holdemess(2009)抽样分析了美国上市公司的股权集中度,发现96%的美国上市公司存在大股东,这些大股东平均拥有39%的股权。Porta、LopezDeSilanes和Shleifer(1999)则另辟蹊径,他们通过层层追溯所有权关系链,对上市公司的终极控制权和所有权结构进行分析,发现即使在欧美国家,大多数上市公司都存在着终极控制人,而且在投资者保护制度不完善的国家,终极控制人对上市公司的控制权往往超过其现金流量权。这一分析方法随后被Faccio & Lang(2002)、Lins(2003)等分别应用到对东亚、西欧以及新兴市场经济体股权结构的分析中,他们也发现了类似的结论。Claessens、Djankov和Lang(1999)对东亚国家上市公司的实证分析发现,终极控制现象普遍存在,金字塔控股结构往往导致终极控制权和所有权的分离。这些研究对Berle & Means(1932)的股权结构高度分散化观点提出了严重挑战。

近年来,针对中国上市公司金字塔结构的研究也日渐增多,但一些公司治理方面的研究,并未关注上市公司金字塔结构中终极控制权与现金流权分离对上市公司代理人的影响,也没有关注终极控制人与直接代理人之间的利益关系。另外,一些研究只关注了中国上市公司的金字塔控股结构,而忽略了具有非金字塔控股结构上市公司的代理人与委托人之间的利益冲突。实际上,作为世界上最大的新兴市场和转轨经济体,中国上市公司的产权组织结构是产权改革和组织演进的产物,本身在控制形式和产权属性上具有多样性特点,有的公司控制人和代理人是合为一体的,有的公司终极控制人会通过层层控股其他公司来间接控制上市公司,而这些控制人有的具有国有产权背景,有的则以民营产权为主。控股结构的复杂性、产权结构的多样化都会对我国上市公司委托人和代理人的行为产生影响。特别是在分属不同产权和组织结构的上市公司里,其终极控制人与直接代理人之间的利益冲突会明显不同,而且二者之间的利益冲突会对我国上市公司绩效产生明显不同的影响由于上市公司产权组织结构的复杂性,本文将所有上市公司最顶端的控制人称为终极控制人,将上市公司的实际经营者称为直接代理人。 。以国有控股企业为例,其委托人控制权与代理人控制权何者居主导地位,受国有企业委托代理关系层级的影响,并进而影响国有企业的经营绩效(李晓东 等,2014)。基于上述分析,本文从产权属性和组织结构的双重维度,检验国有直接控制、国有金字塔控制、民营直接控制和民营金字塔控制四种类型上市公司的(终极)控制人与直接代理人之间的利益关系,以明确我国上市公司控制权与代理权冲突的现状,并为我国的公司治理策略提供有益的经验借鉴。

汝一飞,任国良,孙良顺:终极控制权对直接代理人收益的影响研究

二、变量设定、数据来源和计量模型

1.变量及其度量

本文涉及的关键变量包括直接代理人的收益、终极控制人的控制权和现金流权、上市公司的绩效。对于直接代理人的收益,我们参考已有文献具体将其细分为总收益、显性收益和隐性收益(权小峰 等,2010;Lins,2003)。具体来看,对于直接代理人的显性收益(Lnpay),国内学者通常将董事长和总经理或高层管理团队作为高层管理者或上市公司的直接代理人,但企业的总经理是股东的最终代理人,直接参与企业经营决策,最具有代理性(吕长江,2008)。尽管在我国存在一个特殊的问题,即国有独资及国有控股公司的董事长并不是委托人的代表,他们与总经理一样也是经营者,但我国上市公司中董事长不在公司领取报酬的现象非常普遍(谌新民 等,2003)。因此,本文仅将报酬最高的前三名高级管理人员作为研究对象。具体做法是选择上市公司年报中披露的“薪酬最高的前三名高级管理人员”,取其薪酬的自然对数作为高管薪酬的衡量指标。对于直接代理人的隐性收益(Lnunmoney),借鉴权小峰(2010)的做法,采用上市公司高管管理费用扣除董事和高管以及监事会成员薪酬以及计提的坏账准备、存货跌价准备、当年的无形资产摊销额等明显不属于在职消费的项目后的金额来衡量。而对于直接代理人的总收益(Lnbenefit),我们采用直接代理人的显性收益与隐性收益之和的对数来度量。

为了实证结果的稳健性和有效性,我们借鉴方军雄(2008)、吕长江(2008)、夏纪军(2008)的做法,控制了股权结构、公司规模、治理结构等因素,具体包括直接代理人的管理权力、上市公司的规模、债务结构、市净率、年度虚拟变量和行业虚拟变量等指标。有别于其他的研究,我们控制了上市公司产权组织结构的具体特征,包括金字塔结构的层级和金字塔结构的链条数目:用公司金字塔控制链条的最长层级来度量金字塔控制链条的长度Fan等(2005)认为,中国国有企业金字塔结构的主要特征是企业控制权由金字塔结构向下转移到管理层手中,越往下转移,去政治化干预越明显,管理层决策自由度越高,因此控制链条越深,企业管理层权力越大。借鉴他们的研究,我们用企业金字塔控制链条的最长层级来度量金字塔控制链的长度。 ,用从终极控制人衍伸出的到达上市公司的所有控制链的条数来来度量金字塔的控制链条的数量。对于高管职务权力,我们采用CCER数据库的度量方法:上市公司的董事长和总经理由一人兼任取值为1,副董事长、董事兼任总经理取值为2,董事与总经理完全分离取值为3。本文涉及的变量汇总如表1。

表1变量汇总和定义

变量变量符号变量计算方法

高管总收益Lnbenefit高管显性收益和隐性收益之和的自然对数

高管显性收益Lnpay薪酬最高前三位高管薪酬总额的自然对数

高管隐性收益Lnunmoney“管理费用-董事、高管、监事会薪酬总额-坏账准备-存货跌价准备-当年无形资产摊销额”的自然对数

高管权力Mngpower董事长和总经理是否两职兼任

终极控制权Copower通过追溯上市公司终极控制人的方法来获得上市公司的终极控制人的控制权,copower=ni=1tt=1ait其中ait为第i条控制链的所有链间控股比例

终极现金流权Capower通过层层追溯上市公司的终极控制人的方法来获得上市公司的终极控制人的现金流权,capower=ni=1min(ai1,…,ait)

控制链条数Conumber从终极控制人衍伸出的对上市公司控制链的条数

控制链长度Colong金字塔结构中最长控制链的长度

终极产权类型Protype国企/民营

组织结构类型Organtype直接控制/金字塔控制

公司规模Lsize公司总资产的自然对数

财务杠杆Lev公司负债/公司资产

公司成长Growth公司销售收入增长率

2.实证模型

为了分析直接代理人与终极控制人之间的利益冲突,我们选择直接代理人的总收益、显性收益和隐性收益分别作为因变量来分析终极控制权对直接代理人收益的抑制作用,具体的模型如下:

yit=a0+b0copowerit+b1colongit+b2conumberit+b3mngpowerit+b4lsizeit+b5levit+b6growthit+εit

3.数据来源

证监会规定上市公司从2004年开始必须披露其终极控制人的相关信息,本文选取这一政策事件作为研究的起点,以2004到2010年A股上市公司为研究样本,人工整理上市公司的年报,逐一搜集我国上市公司终极控制人的各种详细信息。如果上市公司的终极控制人不是直接控制着上市公司,而是利用金字塔结构来控制上市公司,我们对该上市公司的金字塔控股结构的具体特征从两个维度进行统计分析:一是上市公司金字塔结构的控制链条数,二是上市公司金字塔控股结构中最长控制链的长度,这样不仅能有效度量上市公司金字塔结构的复杂程度,也能度量终极控制人与直接代理人之间的“产权距离”。其他涉及公司财务、公司治理的相关控制变量和数据,我们主要从WIND、CCER和CSMAR数据库中选取,并按以下程序进行了筛选处理:(1)由于会计准则存在差异性,我们剔除了金融类上市公司的数据;(2)由于经营绩效存在明显的波动性,我们剔除了被ST、PT的上市公司;(3)剔除财务和公司治理数据缺失的样本;(4)为消除极端值的影响,对连续变量处于0%~1%和99%~100%之间的样本进行winsorize处理。最终得到745家上市公司连续7年的5215个样本观测值。

三、实证分析

1.终极控制权对直接代理人总收益的影响

本文衡量终极控制人与直接代理人之间的利益冲突的具体做法是,考察终极控制权对直接代理人收益的抑制程度。我们首先以直接代理人的显性收益与隐性收益之和的对数作为因变量,用终极控制权作为自变量,并且控制了终极现金流权、组织结构特征、管理权力、公司特征等变量,分别用OLS回归、FE和RE估计模型对其进行实证分析,经过hausman检验最终选择了固定效应模型由于篇幅限制,OLS和RE的结果本文不再给出。另外,后文其他实证结果也进行了F检验和Hausman检验,检验结果都是适用固定效用模型,本文后续也不再报告这两个检验结果。 。在控制了无法度量的个体效应之后,FE估计结果显示我国上市公司的终极控制权与直接代理激励之间存在明显的冲突,终极控制权严重抑制了直接代理人的总体收益,而终极现金流权对直接代理人总收益的影响不明显。终极控制人对上市公司的最长控制链的长度与直接代理人收益之间明显正相关,这说明随着控制链条层级的增加,终极控制人与直接代理人之间的利益冲突得到了一定程度缓解,也可以理解为直接代理人利用组织的金字塔结构所导致的信息不对称获取了更多私有收益。

由于组织结构的不同,会造成终极控制人与直接代理人之间信息不对称程度的差异,从而造成二者之间利益冲突程度存在很大的差异。另外,由于终极产权结构的不同,不同产权结构组织终极控制人与直接代理人之间的目标不一致性也存在差异,从而造成终极控制人与直接代理人之间不同程度的利益冲突。本文接下来具体关注国家(中央或地方政府)直接控制、国家金字塔间接控制、民营直接控制和民营金字塔间接控制四种不同的产权、组织结构下,终极控制人与直接代理人之间的利益冲突的程度是否存在差异,具体参见表2中模型(2)(3)(4)(5)的实证结果。

表2终极控制权对直接代理人总收益的影响

因变量Lnbenefit

模型(1)(2)(3)(4)(5)

类型总样本国有直接控制民营直接控制国有金字塔控制民营金字塔控制

Copower-0.207*(-2.27)-0.307**(-2.97)1.088(1.12)-0.687(-1.95)-0.740**(-2.88)

Capower-0.008 91(-1.27)0.268(0.82)0.348(1.04)

Conumber0.021 8(1.12)0.068 7(1.41)-0.007 41(-0.22)

Colong0.090 2***(6.13)0.063 9(1.44)0.150***(4.61)

Mngpower0.028 9(1.69)0.014 8(0.69)-0.106(-1.67)0.067 6(1.62)0.023 9(0.80)

Lsize0.167***(21.33)0.549***(33.14)1.028***(9.59)0.013 0(1.12)0.470***(17.94)

Lev-0.045 5***(-8.39)0.543***(7.75)0.226(0.54)0.409**(2.73)-0.140***(-15.22)

Growth-0.001 42**(-2.98)-0.001 16*(-2.28)-0.003 59(-0.92)0.000 367(0.18)-0.002 82***(-3.52)

Shijinglv-0.000 399***(-6.44)0.000 458(0.48)0.003 65(0.58)0.001 22(0.68)-0.000 231(-0.52)

_cons14.48***(81.47)6.310***(17.58)-4.007(-1.66)17.77***(57.91)7.764***(14.26)

N5 1862 4762441 0641 263

注:*p< 0.05,**p< 0.01,***p< 0.001,括号中为t统计量。下表同。

实证结果表明,终极控制人与直接代理人在国有直接控制和民营金字塔控制这两种产权组织结构中存在明显的利益冲突,终极控制权严重抑制了直接代理人的收益;而在国有金字塔控制和民营直接控制中,终极控制人与直接代理人之间的利益冲突不明显。在民营金字塔组织结构中,控制链条的长度与上市公司直接代理人的总收益之间存在显著正相关关系,终极控制人对上市公司的控制链条的长度越长,其抑制直接代理人收益的能力越弱。这可能是由于直接代理人有效利用了金字塔结构的复杂度(这一复杂结构造成了终极控制人与直接代理人之间的信息不对称)并从中获取私利。另外,从控制变量的实证结果来看,民营金字塔和国有直接控制这两种产权组织结构中负债对直接代理人的收益产生了显著影响:在民营金字塔结构中,债务发挥了显著的治理作用,严重抑制了直接代理人的总收益;但是在国有控制上市公司中存在预算软约束,国有直接控制和国有金字塔控制的上市公司的债务对直接代理人的收益都产生了显著的正向影响。这可能与我国的金融资源的配置制度有关,我国金融机构长期以来对国有企业存在超贷问题,而对民营企业,特别是民营中小企业,采取了“惜贷”的策略。另外,企业规模也对直接代理人的收益产生了显著影响,这与现有的一些实证研究结果相符。

2.终极控制权对直接代理人显性收益的影响

在分析了四种产权组织结构中的终极控制人与直接代理人的总体利益冲突之后,我们进一步分析其中的显性利益冲突较大,还是隐性利益冲突较大,以及在那种产权组织结构中这些利益冲突最大。上文已经提到,由于组织结构的不同,会造成终极控制人与直接代理人之间信息不对称程度的差异,从而造成二者之间利益冲突程度存在很大的差异。而直接代理人的显性收益是一个较为明显的信号,终极控制人获取这一信号的成本相对较低,因此终极控制权可能对直接代理人的显性收益存在较强的抑制。另外,由于终极产权结构的不同,不同产权组织结构下的直接代理人的目标效用函数存在明显差异,国有产权下的代理人可能对货币收益的偏好较低,而对非货币收益的偏好较高,从而造成直接代理人与终极控制人之间不同程度的利益冲突。基于上述考虑,我们预期上市公司终极控制人与直接代理人之间的显性利益冲突会比较明显,而且民营终极控制上市公司的显性利益冲突会大于国有终极控制上市公司的显性利益冲突。具体的实证结果见表3。

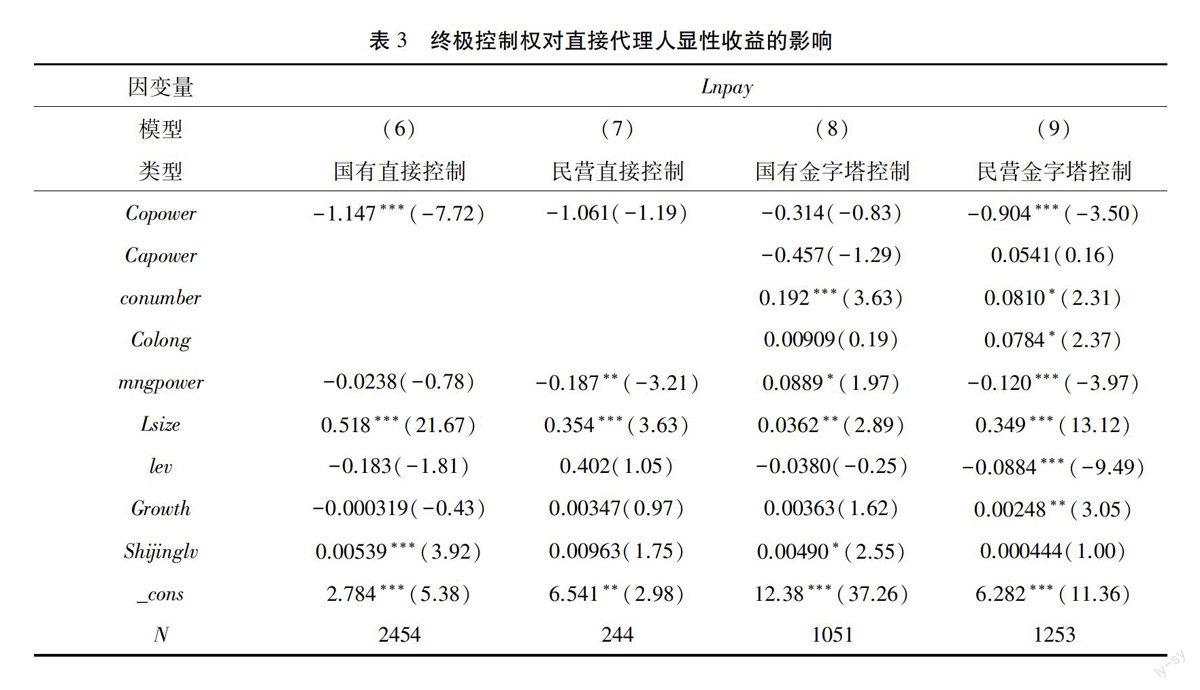

表3终极控制权对直接代理人显性收益的影响

因变量Lnpay

模型(6)(7)(8)(9)

类型国有直接控制民营直接控制国有金字塔控制民营金字塔控制

Copower-1.147***(-7.72)-1.061(-1.19)-0.314(-0.83)-0.904***(-3.50)

Capower-0.457(-1.29)0.0541(0.16)

conumber0.192***(3.63)0.0810*(2.31)

Colong0.00909(0.19)0.0784*(2.37)

mngpower-0.0238(-0.78)-0.187**(-3.21)0.0889*(1.97)-0.120***(-3.97)

Lsize0.518***(21.67)0.354***(3.63)0.0362**(2.89)0.349***(13.12)

lev-0.183(-1.81)0.402(1.05)-0.0380(-0.25)-0.0884***(-9.49)

Growth-0.000319(-0.43)0.00347(0.97)0.00363(1.62)0.00248**(3.05)

Shijinglv0.00539***(3.92)0.00963(1.75)0.00490*(2.55)0.000444(1.00)

_cons2.784***(5.38)6.541**(2.98)12.38***(37.26)6.282***(11.36)

N245424410511253

实证研究发现,我国国有直接控制产权结构下的上市公司的终极控制人与直接代理人之间的显性利益冲突很大,终极控制权对直接代理人的显性收益产生了明显的抑制作用;其次是民营金字塔结构的上市公司,其终极控制权对直接代理人显性收益的负面影响也较大;而另外两种产权组织结构中,终极控制权对直接代理人的显性收益影响不大,这与我们的预期有很大的差异。这可能是由于我国国有企业的终极控制人——国有资产管理监督委员会在近几年来对高管的显性收益进行了更严格的控制,从而造成国有上市公司直接代理人的显性收益受终极控制权的抑制增强。另外一种解释是,国有企业直接代理人的目标效用函数中直接货币收益的边际贡献较低,而其他的一些因素(如政治晋升、在职消费等)对其效用函数的边际贡献程度较高,同时国有直接控制的终极控制人的控制权比例都比较大,从而进一步增强了国有直接控制结构下的上市公司终极控制人和直接代理人之间的显性利益冲突。另外,从实证结果可以看出,金字塔结构中终极控制人与直接代理人之间联系的链条长度和链条数目都对直接代理人的显性收益具有明显的正向影响,说明直接代理人会利用金字塔复杂程度造成的与终极控制人之间的信息不对称来直接获得显性收益。从控制变量的实证结果来看,民营金字塔结构中负债对直接代理人的显性收益产生了显著的影响,债务确实发挥了显著的治理作用,严重抑制了直接代理人的显性收益;而在其他三种产权组织结构中,债务并未发挥显著的治理作用。此外,企业规模也对直接代理人的显性收益具有显著正向影响。

3.终极控制权对直接代理人隐性收益的影响

接下来我们进一步考察四种产权组织结构下终极控制人与直接代理人之间隐性利益冲突的程度。由于组织结构的不同,会造成终极控制人与直接代理人之间信息不对称程度的差异,从而造成二者之间的利益冲突程度存在很大的差异。直接代理人的隐性收益不是一个明显的信号,终极控制人获取这一信号的成本很高,因此终极控制权对直接代理人隐性收益的抑制较弱。另外,由于终极产权结构的不同,直接代理人的目标效用函数存在明显差异,国有产权下的代理人可能对货币收益的偏好较低而对非货币收益的偏好较高,从而造成终极控制人与直接代理人之间不同程度的隐性利益冲突。实证结果见表4。

表4终极控制权对直接代理人隐性收益的影响

因变量Lnunmoney

模型(10)(11)(12)(13)

类型国有直接控制民营直接控制国有金字塔控制民营金字塔控制

Copower-0.305**(-2.93)1.208(1.22)-0.721*(-2.19)-1.930***(-3.47)

Capower0.259(0.85)3.353***(4.62)

Conumber0.070 1(1.54)-0.129(-1.80)

Colong0.062 1(1.50)0.764***(10.88)

Mngpower0.016 2(0.75)-0.103(-1.59)0.068 1(1.75)0.010 6(0.17)

Lsize0.548***(32.84)1.047***(9.60)0.012 6(1.16)0.460***(8.14)

Lev10.549***(7.77)0.239(0.56)0.421**(3.01)-0.141***(-7.14)

Growth-0.001 16*(-2.26)-0.003 75(-0.94)0.000 229(0.12)-0.002 44(-1.41)

Shijinglv0.000 417(0.43)0.003 55(0.55)0.001 19(0.71)-0.000 325(-0.34)

_cons6.312***(17.46)-4.477(-1.82)17.78***(62.11)6.245***(5.31)

N2 4762441 0631 263

从实证结果可以看出,我国民营金字塔控制、国有金字塔控制和国有直接控制的上市公司中终极控制人与直接代理人之间的隐性利益冲突比较显著,这说明隐性收益作为直接代理人的收益(而且在很大程度上是非正当收益)受到了终极控制人的明显抑制。而在民营直接控制的上市公司,终极控制权促进了直接代理人的隐性收益,但是实证结果不显著。

四、结论和启示

本文基于我国745家上市公司2004—2010年的相关经验数据,区分了直接代理人的显性利益冲突和隐性利益冲突,对我国不同产权结构和不同控股组织结构的上市公司终极控制人与直接代理人之间的利益冲突进行了细致分解,实证分析发现:终极控制人与直接代理人在国有直接控制和民营金字塔控制结构下都存在明显的总体利益冲突、显性利益冲突和隐性利益冲突;在国有金字塔控制结构下,终极控制人与直接代理人只有显著的隐性利益冲突,显性利益冲突不显著;而民营直接控制上市公司的治理效率最高,终极控制人与直接代理人的各种利益冲突均不显著。具体来看:

第一,在国有直接控制和民营金字塔控制这两种产权组织结构中,终极控制人与直接代理人存在明显的利益冲突,终极控制权严重抑制了直接代理人的收益;而在国有金字塔控制和民营直接控制中,终极控制人与直接代理人之间的利益冲突不明显。在民营金字塔组织结构中,控制链条的长度与直接代理人的总收益存在显著的正相关关系,直接代理人会利用金字塔结构的复杂性来获取收益。

第二,在终极控制人与直接代理人的显性利益冲突方面,国有直接控制上市公司的终极控制权对直接代理人显性收益的抑制作用最为显著,民营金字塔结构上市公司终极控制人与直接代理人之间的显性利益冲突也较为明显,而另外两种产权组织结构中终极控制人与直接代理人的显性利益冲突不明显。

第三,民营金字塔控制上市公司终极控制人与直接代理人之间的隐性利益冲突最为明显,国有金字塔控制和国有直接控制上市公司中二者之间的隐性利益冲突也比较显著。

表5终极控制人与直接代理人之间的利益冲突比较

国有直接控制民营直接控制国有金字塔控制民营金字塔控制

总收益-0.307**1.088-0.687-0.740**

显性收益-1.147***-1.061-0.314-0.904***

隐性收益-0.305**1.208-0.721*-1.930***

注:本表是根据本文的实证结果整理所得,*p<005,**p< 0.01,***p<0.001。

本文的实证研究为我国资本市场改革和公司治理带来了较多启示:在国有直接控制和民营金字塔控制这两种产权组织结构中,终极控制权明显抑制了直接代理人的收益,发挥了大股东监督的作用;但是这一作用在民企直接控制和国企金字塔控制这两种产权组织结构中却并没得到有效发挥。特别是在民营直接控制的产权组织结构中,终极控制人的控制权对直接代理人收益的抑制作用不明显,终极控制人与直接代理人之间没有明显的利益冲突。我们认为民营直接控制的上市公司的委托人与代理人之间可能存在着很大程度的共谋。另外,在民营金字塔控制上市公司,直接代理人利用金字塔结构所造成的信息不对称获得了大量的隐性收益,亟待对这一代理问题进行有效治理。

参考文献:

方军雄.2009.我国上市公司高管的薪酬存在粘性吗?[J].经济研究(3):110124.

李晓东,秦竞博. 2014.企业控制权冲突、会计信息质量与市场业绩[J].河南社会科学(5):7578.

吕长江,赵宇恒.2008.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界(11):99109.

权小锋,吴世农,文芳.2010.管理层权力、私有收益与薪酬操纵[J].经济研究(11):7387.

谌新民,刘善敏.2003.上市公司经营者报酬结构性差异的实证研究[J].经济研究(8):5563.

王鹏,周黎安.2006.控股股东的控制权、所有权与公司绩效——基于中国上市公司的证据[J].金融研究(2):8898.

夏纪军,张晏. 2008.控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究(3):8798.

BEBCHUK L A,FRIED J M. 2005. Pay Without Performance:Overview of the Issues[J]. Journal of Applied Corporate Finance,17(4):823.

BERLE,ADOLPH A,GARDINER C,MEANS.1932.The modern corporation and private property[M]. Macmillan,New York. NY.

CLAESSENS S,DJANKOV S,LANG L H P. 1999. The separation of ownership and control in East Asian Corporations[J]. Journal of Financial Economics,58(12):81112.

FACCIO M,LANG L H P. 2002. The Ultimate Ownership of Western European Corporations[J]. Journal of Financial Economics,65(3):365395.

FAN J P H,WONG T J,ZHANG T. The emergence of corporate pyramids in China[R]. Available at SSRN 686582,2005.

GROSSMAN S J,HART O D. 1986. The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J]. Journal of Political Economy,94(4):691719.

HOLDERNESS C G. 2009. The Myth of Diffuse Ownership in the United States[J]. Review of Financial Studies,22(4):13771408.

JENSEN M C,MECKLING W H. 1976. Theory of the firm:Managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,3(76):305360.

LINS K V. 2003. Equity Ownership and Firm Value in Emerging Markets[J]. Journal of Financial & Quantitative Analysis,38(1):159184.

MORCK R,YEUNG B. 2004.Corporate Governance,Economic Entrenchment,and Growth[R]. Working Papers,43(3):655720.

PORTA R L,LOPEZDESILANES F,Shleifer A.1999. Corporate Ownership Around the World[J]. Journal of Finance,54(2):471517.

SHLEIFER A,VISHNY R W. 1997. A Survey of Corporate Governance[J]. Journal of Finance,52(2):737783.

Research on the Influence of Ultimate Control Right

on Direct Agent Income

—Comparative Analysis of Double Dimensions Based on

Ownership Attribute and Equity Ownership Structure

RU Yifei1, REN Guoliang2, SUN Liangshun3

(1.President Office, Nanjing University of Posts and Telecommunications, Nanjing 210023, China;

2. Research Institute, China United Insurance Ownership Co., Ltd, Beijing 100032, China;

3. School of Public Administration, Hohai University, Nanjing 211100, China)

Abstract: The separation of control right from agent right of listed companies brings the interests conflict between ultimate controllers and direct agents. Based on equity contribute and sharecontrol structure, the listed companies are classified into such four types as stateowned direct control, stateowned pyramid control, private direct control and private pyramid control, and the panel data of Ashare listed companies are used to empirically test the influence of ultimate control right on the total income, dominant income and implicit income of direct agents. The analysis shows that in the listed companies of stateowned direct control and private pyramid control, the ultimate control rights have obvious impact on all kinds of income of direct agents, that in stateowned pyramid control listed companies, ultimate control rights have significant effect on implicit income of direct agents and have unclear effect on their explicit income, however, in private direct control listed companies, ultimate control rights do not have significant impact on the income of direct agents.

Key words: two rights separation; ultimate control right; ultimate controller; direct agent; pyramid control; direct control; control chain length; the number of control chain; pyramid hierarchy

CLC number:F271.5Document code:AArticle ID:16748131(2015)06009808

(编辑:朱德东)