基于分位数回归模型的人民币汇率风险测度方法研究

2015-12-01陈耀辉朱盼盼南京财经大学经济学院江苏南京210023

陈耀辉,朱盼盼(南京财经大学经济学院,江苏 南京 210023)

自十八届三中全会《决定》中提出“完善人民币汇率市场化形成机制”以来,我国外汇市场的开放程度进一步加大,人民币汇率波动进一步加强,加大了人民币的汇率风险,同时也对汇率风险的测度和管理提出了更高的要求。十八大四中全会中,进一步提出了完善利率汇率改革机制,并指出利率汇率改革的核心是提高市场配置金融资源的效率,在国内和国际金融市场中实现人民币价格的市场化。2015年4月30日,美元兑人民币汇率中间价已突破6.1137。浮动制度的实施和人民币汇率的持续升值,使我国对外企业的国际贸易活动面临着更多的汇率风险。近些年来,由于忽视了金融市场的风险和疏于对金融风险的管理和控制,许多国际上著名的金融机构和企业纷纷倒闭或破产,而在金融经济日益全球一体化的今天,国际间资本的流通和国际贸易十分频繁,屡次金融危机的发生均给各机构和企业敲响了警钟,因而汇率风险也日益成为各机构和企业在其风险管理和控制中的主要对象。

国外很多学者分析了有关金融收益序列的风险测度问题,如Engle和Bollerslev提出的自回归条件异方差模型(即 ARCH 模型)及其推广的 ARCH 模型(即 GARCH 模型)[1,2]。以 ARCH 模型和GARCH模型及其后来的推广模型为基础对VaR(在险价值,Value at Risk)进行建模和估计,涉及到的部分文献有 Giot and Laurent、Angelidis and Degiannakis、Giot、McMillan and Speight以及 Wu and Shieh等3-7]。Engle and Manganelli提出的CAViaR模型就是基于分位数理论进行建模和估计[8]。随后,Taylor、Gaglianone等以及Gerlach等等对CAViaR进行了扩展和深入的研究,并且得出结论:对于厚尾的金融时间序列,CAViaR模型的VaR计算表现最优[9~11]。随着分位数方法的逐渐成熟以及自身不断表现出的优良统计特征,研究者们开始尝试使用分位数理论和方法对VaR进行建模和估计。Chen Hua、Kang Yixue采用分位数回归模型对中国股市波动的风险进行了测量[12]。

在国内,我国金融市场发展较晚,国内学术界对于风险量化理论与实证研究起步时间不是很长。但随着人们对市场风险管理重要性意识的逐步提高和VaR世界范围内的使用和推广,我国学者在VaR的研究方面已经取得了丰厚的成果。刘新华和黄大山提出具有时变参数CAViaR模型,并且与传统的CAViaR模型对比,它能够明显提高风险度量水平[13]。王新宇和宋学锋引进间接TARCH-CAViaR模型来对市场风险进行度量,并且给出了这个模型的估计方法[14]。王新宇等釆用AAVS-CAViaR模型度量市场风险,并检验不同置信水平下VaR值的差异性[15]。张海波和陈红对汇率风险度量研究时,基于不同持有期的VaR分析,通过建立各种VaR模型对人民币汇率风险进行测度[16]。尹新哲基于Copula方法,在金融危机的背景下对金融领域的危机传染效应进行了研究[17]。石泽龙、程岩基于ARFIMAHYGARCH-M-VaR模型对汇率市场均值和波动过程的双长期记忆性测度的研究,发现基于SKT分布计算的VaR和DOQ值,在不同位数下,较FIGARCH和GARCH模型其预测效果更好[18]。钟山和傅强以期望分位数模型为基础,结合CAViaR模型,构建出条件自回归期望分位数模型CARE,并以此来计算金融收益序列的VaR和ES用来度量金融市场风险[19]。苟红军、陈迅和花拥军基于GARCHEVT-COPULA模型对我国外汇投资风险进行了度量[20]。

总结上述研究,发现在汇率风险测度方面,现在的文献中基于VaR的风险度量方法是在金融风险度量的研究中讨论最多的一种模型。从计算VaR值的方法上来讲,大都使用GARCH族模型,但传统的度量模型在测度人民币汇率风险方面,有一定的不足之处,一方面,GARCH族模型在测度汇率风险时虽然考虑到了汇率收益率序列的尖峰厚尾特征,但无法准确全面度量收益率序列的风险,且对尾部特征的汇率风险无法准确描述;另一方面,近期的研究中,开始使用分位数回归模型作为度量金融风险的一种方法,但在人民币汇率风险测度方面的文献还很少,而且将传统的GARCH族模型与分位数回归模型二者进行比较的研究更是稀少。下面,笔者在GED-GARCH模型的基础上,采用分位数回归模型对人民币汇率收益率风险的测度方法进行了研究。

1 VaR值

VaR也称在险价值,是现阶段衡量金融风险最主要的一种方法,它是指资产组合在未来一定时间段内,一定的概率水平下造成的最大损失的可能性。其一般表达式为:

式中,x为风险因素(如利率、汇率等市场因子);c为置信水平;Δt为持有期;w(Δt,x)为某一金融资产或证券组合在一定持有期Δt的价值损失额;VaRΔt(c)为置信水平c下的风险价值。

VaR的计算方法主要有3种:历史模拟法和方差-协方差法以及Monte Carlo方法。其中,方差-协方差法的方法原理较为简单,现已成为计算VaR值的主要方法。其主要步骤是首先根据收集到的历史数据计算得出收益率序列的方差、均值以及相关系数等统计特征;然后假定收益率序列服从某种分布。一般而言,大多数假定为正态分布,根据历史数据计算出来的统计特征值把相应的概率分布的参数值估计出来;最后根据假定的分布和估计得出的参数,结合VaR的定义式(1)计算出给定置信度下的最低收益率,该数值乘以其拥有的资金数量就是在给定持有期和置信度下的VaR值[21]。

考虑到人民币汇率收益率序列具有尖峰厚尾、信息不对称性等特征,传统的条件均值模型无法刻画这些特征、对异常值也没有强稳健性,同时由于制度和技术等原因,经济变量间普遍存在滞后作用。因此,笔者首先采用现阶段常用的测度金融风险的一种方法,用广义误差分布来代替收益率序列的正态分布假定,并用GED-GARCH模型来刻画收益率序列波动的时变性和聚集效应;其次为进一步度量汇率收益率序列的尾部风险特征,在GED-GARCH模型的基础上构建了QR-GED-GARCH模型。

2 GED-GARCH(1,1)模型

GARCH模型由Bollerslev于1986年提出,使用GARCH模型对数据进行模拟时,一般假定残差服从标准正态分布。在实际的金融时间序列中,经常分出具有某一特征的值成群出现的情况,即表现出明显的尖峰厚尾的特征。另一方面,从统计学的角度来看,此时的序列是一种异方差现象,用正态分布是不足以刻画这一特点的,所以会经常引入t分布和GED(广义误差分布)。笔者建立的GED-GARCH(1,1)模型是在传统GARCH模型的基础上对残差序列的正态分布假定作了一定的改进,假定残差序列服从GED分布,从而建立GED-GARCH(1,1)模型,其表达式为:

该模型中,式(2)为收益率序列的均值方程,式(3)为均值残差方程,式(4)是刻画金融收益率序列波动性的条件方差方程。其中,rt是t时刻的样本收益率;εt是均值方程的残差项;zt服从广义误差分布;σt表示收益率序列在时间t的条件方差;εt2-1表示t-1时刻的信息对收益波动性的冲击;σt-1表示长期的信息冲击,在模拟计算中使用AIC和SC准则来确定α1和β1的值,α0>0,α1>0,β1>0。

广义误差分布是一种非常灵活的分布形式,通过参数的调整可以有效处理收益率厚尾现象。其密度函数表达式为:

这种分布通过调整自由度参数υ的数值刻画尖峰厚尾的特征:当υ=2时,GED为正态分布;当υ>2时,GED呈现瘦尾性;当υ<2时,GED呈厚尾性;当υ=1时,GED为双指数分布。GEDGARCH模型能够很好地度量收益波动所存在的丛集效应,因此在VaR的计算过程中,笔者引入GEDGARCH模型形成基于GED-GARCH模型的VaR计算方法。

GED-GARCH模型的估计方法主要有最小二乘法(OLS)、极大似然估计(ML)方法、马尔科夫蒙特卡罗(MCMC)方法。笔者选用常用的OLS估计出均值方程的参数,再结合ARCH效应和残差分布形式的设定,最终在GED-GARCH(1,1)模型的基础上计算出VaR。

3 QR-GED-GARCH(1,1)模型

凯恩克(Koenker Roger)和巴西特(Bassett)于1978年提出分位数回归(QR)思想,分位数回归是估计一组回归变量X与被解释变量Y的分位数之间线性关系的建模方法,强调条件分位数的变化[22]。该方法可以根据不同的分位点充分利用数据含有的信息来对模型进行回归分析,它可以使用不同分位函数来估计整体模型。不仅可以度量回归度量在分布中的影响,还可以度量在分布的上尾和下尾的影响。Taylor(1999)提出了一种分位数回归模型来计算VaR值,其所设定的分位回归模型表达式为:

式中,Vt,k(α)表示持有期为K、置信水平为(1-α)下的资产组合收益率的VaR值;+1为收益率在第(t+1)期的标准差的估计值;εt,α表示模型的估计误差[23]。

Chen借鉴了上述模型,对日经225股票指数进行分析,将它的收益率作为因变量,K和+1作为解释变量采用分位数回归方法进行拟合[24]。下面,笔者借鉴Chen提出的分位数回归模型,考虑持有期K=1d的情况,模型简化为只含有解释变量+1和^σ2t+1两项,模型的具体形式如下:

式中,的估计值通过GED-GARCH(1,1)模型得到。

选用Eviews或R语言软件、采用分位数回归估计方法,得出在不同分位数下对应的收益率波动序列,从而得出基于QR-GED-GARCH(1,1)模型的VaR。

4 收益率风险测度的实证分析

4.1 变量的选取和数据的处理

数据来源于中国外汇管理局官方网站,选取2009年7月1日至2015年4月30日期间人民币对美元汇率的中间价为样本数据,表示方法为直接标价法:100美元可以折合多少人民币。除去法定节假日与休息日后,共1409个数据,对样本数据进行实证分析。运行的结果由Eviews6.0和R语言实现。将所选取的时间序列命名为r,对{r}数据进行趋势图检验,如图1所示。

鉴于人民币兑美元汇率中间价的非平稳性,运用对数差分方法对其进行处理,记为人民币兑美元的收益率,计算方法为相邻交易日中间价的对数的一阶差分。

对新序列进行趋势图检验,由于数值级别过小,为避免参数估计过程中出现数值化问题,把对数收益率序列放大10000倍之后再进行处理,扩大倍数之后的序列记为{rt}。

4.2 描述统计分析与平稳性检验

汇率收益率序列的基本描述统计特征值如表1所示。

表1 基本描述统计

收益率趋势图和Q-Q图如图2所示,从图2可以看出,收益率序列基本是在一个常值附近随机波动,而且波动有界。序列比正态分布具有更尖的峰部和更厚的尾部,表现出波动的爆发和聚集现象,均值和偏度小于零,进一步说明汇率收益率序列是左偏的、不服从正态分布。Jarque-Bera统计检验进一步验证非正态分布的现象。

图2 收益率序列的趋势图和Q-Q图

分析变量基本信息后,为避免伪回归现象,还需要进行平稳性检验。ADF检验结果(见表2)表明,汇率收益率序列在5%的置信水平下是平稳的。进一步对数据进行自相关性检验。根据汇率收益率序列的自相关函数值和偏自相关函数值以及序列相关的LM检验统计量可知,日收益率存在明显的一阶自相关性。

4.3 GED-GARCH(1,1)模型的构建

对于平稳序列{rt},还需要检验其是否存在异方差性。笔者采用ARCH-LM 检验,结果表明收益率序列{rt}存在异方差性,且存在高阶ARCH效应,经过模拟建模过程以及施瓦茨信息准则和赤池信息准则,笔者使用GARCH(1,1)模型对汇率收益率序列进行建模:

表2 收益率序列的单位根(ADF)检验

模型的结构参数均通过了显著性检验,在5%的显著性水下是显著的。

得到GED-GARCH(1,1)模型后,对估计的结果进行相关的残差检验,以验证模型是否很好地刻画了残差的异方差现象。先对残差序列做Q检验,发现在5%的显著性水平下,前36阶残差项序列的自相关系数整体不显著;然后对残差做异方差效应的LM检验,发现残差序列已经显著不存在ARCH效应。综上2个统计量的结果,可以认为GED-GARCH(1,1)模型能够较好地刻画人民币汇率对数收益率的异方差现象,该模型是合适的。根据VaR的计算方法,算出在置信水下为5%的条件下GDE-GARCH(1,1)模型对应的 VaR值,汇率收益率的日VaR动态波动图如图3所示。

图3 GARCH模型对应的VaR值

4.4 QR-GED-GARCH(1,1)模型的构建

对于不同的分位数下,对应的估计模型结构系数也相应的发生变化,笔者先后采用0.01,0.05,0.10,0.20,…,0.90,0.99等12个分位数对模型进行估计,图4给出了不同分位数下对应VaR值的动态图。其中VAR(0.01)代表分位数取.01时对应的VaR值,依次类推。

从图4中可以看出,不同的分位数对应不同的汇率收益率风险值,即VaR值随着分位数的不同呈现相应的改变;当分位数为0.01和0.99时,对应的VaR值日动态波动效果最明显,分位数为0.60时,几乎没有波动,VaR趋势图呈现近似一条直线,分位数为0.50时,VaR值的波动效果亦不明显;分位数从0.01至0.50的变化过程中,VaR的值在每个相应的持有期的是逐渐变大的,波动程度逐渐变弱,此时的VaR值为负;分位数从0.6至0.99变化过程中,汇率收益率的VaR值在每个相应的持有期内是逐渐增加的,波动程度也变强,此时的VaR值为正;分位数回归模型可以对汇率收益率序列的风险值进行全面描述,特别是对尾部特征的风险刻画较传统模型优越。

图4 不同分位数下对应的VaR值

在不同的分位数下,可以得出相应的分位数回归模型,通过系数的显著性检验选取分位数为0.01和0.05下的模型,其表达式为:

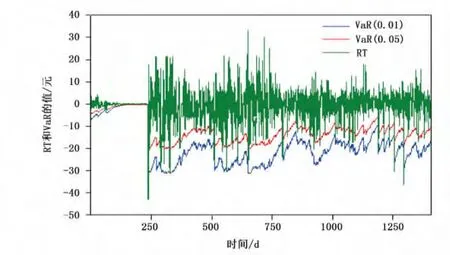

针对以上2个不同分位数下的模型,分别计算对应的VaR值,并与收益率序列做比较,结果如图5所示。从图5中可以明显看出,分位数取0.01或0.05时,采用分位数回归方法得到VaR值的测度均合理,大部分VaR值都能将收益率的变动涵盖进去。相对于方差-协方差法估计的VaR值,利用分位数回归所估计的VaR值对收益充的波动率反应也较为恰当,更准确的反映了收益率尾部的风险特征。

图5 在0.05和0.01分位下的汇率收益率日VaR波动图

4.5 失败率检验

失败率检验法由Kupiec提出,其基本思想是:VaR模型计算出预测的损失值后,将其与实际的损失值进行比较,若实际损失值比较大则记为预测失败,再将预测失败的天数除以总的观察天数得到的失败频率与预先给出的VaR估计的显著性水平比较,越接近则说明该VaR模型的预测效果越好[25]。

在5%的置信水平下计算的VaR与实际汇率收益率序列进行比较,检验的样本个数共1407个,结果如表3所示。针对样本数为1407的情况下,置信水平为5%的条件下,分别采用GED-GARCH(1,1)和QR-GED-GARCH(1,1)模型对汇率收益率风险进行测度,失败的天数分别是61d和69d,失败率分别是4.34%和4.90%,拟合成功率为86.71%和98.08%。说明采用分位数方法建立的QRGED-GARCH(1,1)优于传统的 GED-GARCH(1,1)模型;其次,采用 QR-GED-GARCH(1,1)模型时,5%的置信水平下拟合成功率优于1%的置信水平,分别达98.08%和92.40%。因此,在实际的汇率市场中,5%的置信水平下,采用QR-GED-GARCH模型来测度汇率收益率的风险效果更好。

表3 GED-GARCH(1,1)模型计算的VaR返回检验结果

5 结语

以我国人民币兑美元汇率收益率的风险测度为切入点,结合目前已有研究文献的风险度量模型VaR,再结合我国外汇市场人民币汇率收益率序列所具有的尖峰厚尾、信息不对称等特征,在GEDGARCH(1,1)模型的基础上建立了QR-GED-GARCH(1,1)模型,通过分位数回归估计出模型中的参数,从而计算出基于分位数回归模型的汇率收益率VaR值。结果表明,采用分位数回归模型对汇率收益率序列的风险测度效果更好,不同分位数下对应的风险测度结果也不同,可以对收益率序列的风险特征进行全面描述。

随着中国经济的快速发展,中国在国际市场上也扮演着越来越重要的角色,人民币也逐渐发展为比较强势的币种。近年来,人民币在国际经济团体和各种政治势力的施压下一直面临着升值的压力,一旦人民币出现升值现象,我国所持有的以万亿计的美元外汇储备将会受到国际汇率波动的影响迅速贬值。由于我国外汇市场起步较晚,对外汇风险的监管制度尚不完善,国内的企业特别是对外企业以及金融机构的汇率风险的管理和防范意识还不强。因此,合理、有效地测度汇率风险,可以为金融监管部门提供一定的参考,同时可以将此方法推广到其他金融子市场的风险测量分析中。

[1]Engle R F.Autoregressive condition heteroscedasticity with estimates of the variance of the United Kingdom inflation[J].Econometrica,1982(50):987~1008.

[2]Bollerslev T.Generalized autoregressive conditional heteroscedasticity[J].Journal of Econometrics,1986(31):307~327.

[3]Giot P,Laurent S.Modeling daily Value-at-Risk using realized volatility and ARCH type models[J].Journal of Empirical Finance,2004(11):379~398.

[4]Angelidis T,Degiannaki S.Modeling risk for long and short trading positions[J].The journal of Risk Finance,2005(6):226~238.

[5]Giot P.Implied volatility indexes and daily Value at Risk models[J].Journal of Derivatives,2005(12):54~64.

[6]McMillan D,Speight A E H.Value-at-Risk in emerging equity markets:comparative evidence for symmetric,asymmetric and long memory GARCH models[J].International Revies of Finance,2007(7):1~19.

[7]Wu P T,Shieh S J.Value-at-Risk analysis for long-term interest rate futures:fat-tail and long memory in return innovations[J].Journal of Empirical Finance,2007(14):248~259.

[8]Engle R,Manganelli S.CAViaR:conditional autoregressive Value at Risk by regression quantiles[J].Journal of Finance,2004(22):367~381.

[9]Taylor J W.Using exponentially weighted quantile regression to estimate Value at Risk and expected shortfall[J].Journal of Financial Econometrics,2008(6):382~406.

[10]Gaglianone W P,Lima L R,Linton O,et.al.Evaluating Value-at-Risk models via quantile regression[J].Journal of Business and Economic Statistics,2011(29):150~160.

[11]Gerlach R,Chen C W S,Chan N Y C.Bayesian time-varying quantile forecasting for Value-at-Risk in nancial market[J].Journal of Business and Economics Statistics,2011(4):1~12.

[12]Chen Hua,Kang Yixue.An Empirical Analysis of Quantile Regression Based Risk Measurement[J].Management Engineering &Technology of Statistics,2012:37~45.

[13]刘新华,黄大山.中国股市风险CAViaR方法的稳定性分析及其时变建模[J].系统工程理论与实践,2005(3):1~6.

[14]王新宇,宋学锋.间接TARCH-CAViaR模型及其MCMC参数估计与应用[J].系统工程理论与实践,2008(9):46~51.

[15]王新宇,宋学锋,吴瑞明.基于AAVS-CAViaR模型的股市风险测量研究[J].系统工程学报,2010(3):326~333.

[16]张海波,陈红.人民币汇率风险度量研究:基于不同持有期的VaR分析[J].宏观经济研究,2012(12):25~31.

[17]尹新哲.基于Copula理论的金融资产传染效应研究[J].财经论丛,2012(3):66~72.

[18]石泽龙,程岩.基于ARFIMA-HYGARCH-M-VaR模型的亚洲汇率市场均值和波动过程的双长期记忆性测度研究[J].经济数学,2013(1):67~73.

[19]钟山,傅强.基于CARE模型的金融市场VaR和ES度量[J].预测,2014(3):40~44.

[20]苟红军,陈迅,花拥军.基于GARCH-EVT-COPULA模型的外汇投资组合风险度量研究[J].管理工程学报,2015(1):183~193.

[21]吴慧慧.基于VAR-GARCH模型我国外汇风险分析[J].伊犁师范学院学报(自然科学版),2014(2):10~13.

[22]Koenker R,Bassett.Regression quantile[J].Econometrica,1978,46:33~50.

[23]Taylor J W.A quantile reression approach to estimating the distribution of multi-period returns[J].Journal of Derivatives,1999(7):64~78.

[24]Chen S.An integrated smoothed maximum score estimator for generalized censored quantile regression model[J].Journal of Econometrics,2010,155(1):90~98.

[25]Kupiec P H.Thevniques for verifying the accuracy of risk mesasurement models[J].Journal of Derivatives,1995(3):73~84.