股权激励、高管权力与内部控制

2015-11-30闵权凤

张 萍,闵权凤,徐 巍

(1.南京大学商学院,江苏南京210093;2.江西外语外贸职业学院会计系,江西南昌330025)

股权激励、高管权力与内部控制

张 萍1,闵权凤2,徐 巍1

(1.南京大学商学院,江苏南京210093;2.江西外语外贸职业学院会计系,江西南昌330025)

文章以2006-2013年我国A股上市公司为样本,试图从影响内部控制的“隐性”因素入手,探讨实施股权激励是否能够加强高管提高内部控制有效性的动机,并分析高管权力对股权激励效果的影响。研究发现:股权激励与内部控制质量之间呈显著的正相关关系,具体为实施股权激励后,公司内部控制质量有所提高;且激励程度越高,内部控制质量越好;相较于股票期权的形式,限制性股票激励更能够促进内部控制质量的提高。进一步研究发现:实施股权激励后,较大的高管权力强化了股权激励对内部控制的治理效果。

股权激励;内部控制;高管权力

一、引言

良好的内部控制有助于企业健康有序的发展,为企业的基业长青保驾护航(杨雄胜,2011)[1],现有文献大多从外部正式监管制度或公司治理结构等显性因素视角出发,探讨如何完善我国企业内部控制。但这些研究对内部控制实施主体的企业管理层,尤其是管理层动机这一“隐性”因素的影响,却鲜有涉及。实际上监管层一直重视管理层动机对内部控制的重要作用,美国的COSO报告(1992)与SOX法案(2002)着重强调了“管理层基调”(Management tone)所起的决定性作用,认为它设定了组织的控制基调直接影响员工的控制意识,我国《企业内部控制基本规范》也指出,企业应建立适当的激励机制以促进内部控制的有效实施。嵌入激励机制有助于调动管理层的建设与完善内部控制的积极性(Balsam,2012)[2]。另一方面,股权激励作为一种长期激励方式,被视为可以促使管理者关注长期收益、增进企业价值最大化动机的有力工具。国内外的大量研究也支持这一观点(Jensen和Mur⁃phy,l990;孙菊生、周建波,2003;Kato等,2005;蒲晓辉,2010)[3-6]。从实践角度看,自2006年颁布《上市公司股权激励管理办法》以来,股权激励在我国得到了快速发展,成为我国高管薪酬中越来越重要的部分。本文感兴趣的是,股权激励的实施会不会提高管理层完善内部控制的动机?进一步地,考虑到我国转型阶段特殊的制度背景与治理

结构,过大的管理权力可能会使得高管凌驾于公司治理机制之上,使得股权激励成为高管寻租的工具(Bebchuk和Fried,2003;吕长江、赵宇恒,2008;王烨等,2012)[7-9]。那么,在考察股权激励对完善内部控制的影响时,也应该考虑到高管权力的调节作用(肖淑芳等,2013)[10]。

基于此,本文以2006-2013年我国A股上市公司为研究样本,考察了高管股权激励的实施对公司内部控制质量的影响,并在此基础上探讨了高管权力对股权激励公司治理效果的影响。研究发现:①实施股权激励有利于公司内部控制质量的提高。具体表现为:相比于未实施股权激励的公司而言,实施股权激励的公司在实施后的同期,其内部控制质量变得更好。②股权的激励强度越大,越有利于内部控制质量的提高。此外,相比股票期权激励,实施限制性股票激励,更有利于公司内部控制质量的提高。③进一步研究发现,高管权力强化了股权激励与内部控制之间的正相关性,即高管权力提高了股权激励的治理效应。说明实施股权激励后,给予高管较大的权限更有利于内部控制的实施与完善。

本文可能的贡献在于:①从管理层动机这一隐性因素入手,考察股权激励在建立与完善内部控制制度中所起的内在推动力作用,丰富了内部控制的现有研究。②就股权激励的公司治理效果,前人的研究大多集中于对企业绩效、盈余管理影响的探讨上,而落实在公司治理具体机制上的研究较少。本文从内部控制质量入手,为股权激励的治理效应提供了新的视角与证据,从而拓展了股权激励的相关研究。③本文还进一步探讨了高管权力的影响,发现高管权力强化了股权激励与内部控制之间的正相关性。与此前聚焦机会主义动机的研究不同,本文有助于建立对高管权力的全面认识。此外,就我国正处于内部控制建设的初级阶段,亟待提高内部控制有效性而言,本文的研究结论也有一定的政策启示作用。

二、文献回顾

(一)内部控制影响因素研究

现有研究主要从以下三个层面探讨了内部控制质量的影响因素:

一是外部监管层面。Patterson和Smith(2007)[11]通过建立一个战略审计模型,发现美国萨班斯-奥克斯法案的颁布促进了企业内部控制系统的改善与舞弊的减少。Hoitash等(2009)[12]发现,有效的公司治理能够促使内部控制的完善,但是这种关系只有在更严格的监管制度下才成立。在我国,众多学者呼吁加强相关立法,以规范企业内部控制(陈志斌,2006;张龙平等,2009;缪艳娟,2010)[13-15]。如缪艳娟(2010)指出我国必须从法律、法规、公司治理准则、监管政策等不同层次构建一套相互衔接、以奖惩机制为核心的内控实施机制。

二是企业经营特征层面。Doyle等(2007)[16]与Ashbaugh-Skaife等(2007)[17]提供了存在内部控制缺陷的公司,其经营特征层面的早期证据。Doyle等(2007)[16]研究发现,那些披露实质性缺陷的公司往往更年轻、财务状况不良、成长迅速或近期发生了重组。同样,Ashbaugh-Skaife等(2007)[17]发现,那些披露实质性缺陷的公司往往营运更复杂、会计风险敞口更大、内部控制投入的资源更少、更可能聘用主流审计师。在此基础之上,Petrovits等(2011)[18]还探讨了公益慈善机构内部控制缺陷的决定因素。结果表明,那些经营更为复杂、陷入财务困境、规模较小、增长过快的非营利组织更可能披露内部控制缺陷。Hammersley等(2012)[19]则关注了未能矫正内部控制缺陷的决定性因素,他们发现当公司经营更加复杂,存在更多分部或海外机构或分部机构在增加时,其内部控制缺陷更不可能被矫正。

三是公司治理结构层面。Krishnan(2005)[20]首先探讨了审计委员会的构成和公司内部控制质量之间的关系,研究发现,审计委员会独立性、具有财务专业知识的成员比例与内部控制缺陷间呈负相关关系。Zhang等(2007)[21]以SOX颁布之后披露内部控制缺陷的公司为样本,也发现内部控制缺陷与审计委员会中具有财务专业知识的成员比例负相关,却没有发现与审计委员会的其他特征间存在相关性。Goh(2009)[22]发现,董事会的独立性、审计委员会的规模、拥有财务专业技能成员的比例与公司矫正内部控制缺陷的及时性呈正相关关系。John⁃stone(2011)[23]发现内部控制实质性缺陷的矫正与独立董事比例正相关,并伴随着审计委员会成员的金融知识、审计委员会成员的持股比例提高等公司治理因素的变化。

(二)股权激励的公司治理效果研究

就股权激励的治理效应,国内学界并未达成一致结论。一种观点认为股权激励使高管与股东利益趋于一致,产生正的公司治理效应。如周建波、孙菊生(2003)[4]以34家上市公司为样本的实证研究发现,管理层股权激励与公司业绩的提高呈显著的正相关关系。胡阳等(2006)[24]的研究也发现管理者持股与企业业绩呈正相关关系。谢德仁、陈运森(2010)[25]发现股权激励计划能够增加股东财富,且行权业绩条件越高越有助于股东财富的增长。另一

观点认为,股权激励可以诱发管理层为抬高股价而进行盈余管理等对公司治理不利的行为。如苏冬蔚、林大庞(2010)[26]首次对股权分置改革后高管持股的性质与功能加以区别,研究发现,正式的股权激励诱发了管理层的盈余管理行为,盈余管理加大了CEO行权的概率,且行权后公司业绩大幅下降。张娟、黄志忠(2014)[27]发现,当民营上市公司高管持股比例较小时,股权激励会导致高管机会主义盈余管理行为的增加。王烨等(2012)[9]发现,管理层权力越大公司中,股权激励计划中所设定的行权条件就相对越低。并指出,管理层可能会利用其对公司的控制权影响股权激励方案的制定,以达到自利目地。吕长江等(2011)[28]发现,部分上市公司选择股权激励的动机是出于福利的目的,股权激励没有降低代理成本却成为代理成本的一部分。

由以上文献可以看出,一方面,就内部控制的影响因素而言,现有的文献往往忽视了作为内部控制实施主体的能动作用。另一方面,现阶段我国的股权激励制度正在如火如荼地进行着,然而就其公司治理效应究竟如何,学界并未达成一致的结论。基于此,本文重点考察股权激励对内部控制有效性的影响。并结合我国的制度背景,探讨管理层权力对股权激励效果的影响。

三、理论分析与研究假设

(一)实施股权激励对内部控制的影响

根据代理理论,股权激励是解决管理层与股东之间代理问题的基本途径之一。出于以下原因,股权激励可能有助于提高管理人员完善内部控制的动机。首先,股权激励以公司股票作为基础资产,股价是决定股权激励价值的最重要指标。而有大量证据表明薄弱的内控会提高投资者的风险感知(张继勋等,2011)[29],导致股票价格的下降(Beneish等,2008;Hammersley等,2008)[30-31]。这会对持股的管理层造成直接的损失。其次,股权激励使得管理层在一定程度上享有企业的剩余索取权,使得被激励对象有动力为企业的长期价值最大化而努力。近期的研究表明,良好的内部控制有助于提高公司价值(肖华、张国清,2013)。而薄弱的内部控制则会导致公司权益成本增加(Ashbaugh-Skaife等,2009;Dhaliwal等,2011)[32-33]、融资困难(Kim等,2011)[34]、增加公司的诉讼风险(毛新述、孟杰,2013)[35]等。这些都会引起公司价值的降低,从而影响管理层所持股份的价值。最后,作为一种长期的激励方式,股权激励可以使管理层分享到健全有效的内部控制所带来的长期收益,减少行为短期化的取向,也打消了短期中内部控制成本效益难以匹配的顾虑。故本文认为,股权激励的实施有助于提高公司内部控制质量,由此提出假设1。

H1:实施股权激励后,公司内部控制有效性提高了。

(二)高管权力对股权激励效应的影响

近来很多学者发现膨胀的高管权力会弱化公司治理(Bebchuk和Fried,2003;卢锐等,2008;权小锋等,2010)[7,36-37],制约高管激励契约的有效运行(刘星等,2012)[38]。卢锐(2008)[36]发现,管理层权力较大的企业公司的薪酬业绩敏感度低且管理层薪酬与盈利业绩的敏感度更高,与亏损业绩的敏感度更低甚至不相关,认为较大的管理层权力使得高管薪酬具有“粘性”。方军雄(2009)[39]进一步指出,股权激励比其他形式的薪酬有更强的“粘性”,实施股权激励时,当公司业绩未达到预期目标的情况下,高管可以通过改变行权条件等行为谋取利益。王烨等(2012)[9]发现,管理层可能会利用其对公司的控制权影响股权激励方案的制定,使其与己有利。可见,当高管权力较大时,可能会削弱股权激励的效果,从而并不能提高内部控制有效性。

但另一方面,也有学者指出,较大的权力给予高管在制定或执行战略过程中所具备的选择权(Hambrick和Finkelstein,1987)[40],有助于调动其积极性,也有助于高管在动态环境中不断调整,以应对无法预期的变化。研究表明,高管的自主权会给企业风险承担及绩效带来显著的正面影响(张三保、张志学,2012)[41]。而自主权过小时,高管与大股东之间的认知偏差会造成其努力程度的下降(周仁俊、高开娟,2012)[42],进而降低激励效果(Van den Steen,2005)[43]。就内部控制而言,其内嵌于企业复杂的组织机构与繁杂的日常业务流程中,建设与完善的过程涉及方方面面,很多工作都依赖于高管的组织与判断。拥有较大自主权与权威,可能有助于内部控制体系的推行与运转。

基于以上分析,并不知道哪种效应会占据主导地位,故提出假设2。

H2:高管权力不会对股权激励与内部控制之间的关系产生影响。

四、研究设计

(一)研究样本与数据收集

本文以2006年1月1日实施“管理办法”之后公布股权激励计划预案的所有A股上市公司为研究样本。具体筛选标准为:①2006-2012年间实施股权激励计划的上市公司,股权激励开始实施的时间定为股东大会公告日;②剔除金融保险业公司;

③剔除ST、SST、*ST、S*ST以及终止上市的公司;④剔除股权激励终止实施及数据不全的样本。共搜集到10 460个观测样本。内部控制质量数据来源于迪博·中国上市公司内部控制指数库。该指数取值越大,说明上市公司内部控制质量越好;股权激励数据与其他财务数据均来自国泰安数据库。为消除极端值的影响,本文按照1%与99%分位对连续变量进行缩尾处理。

(二)变量说明与主要模型

1.主要变量说明

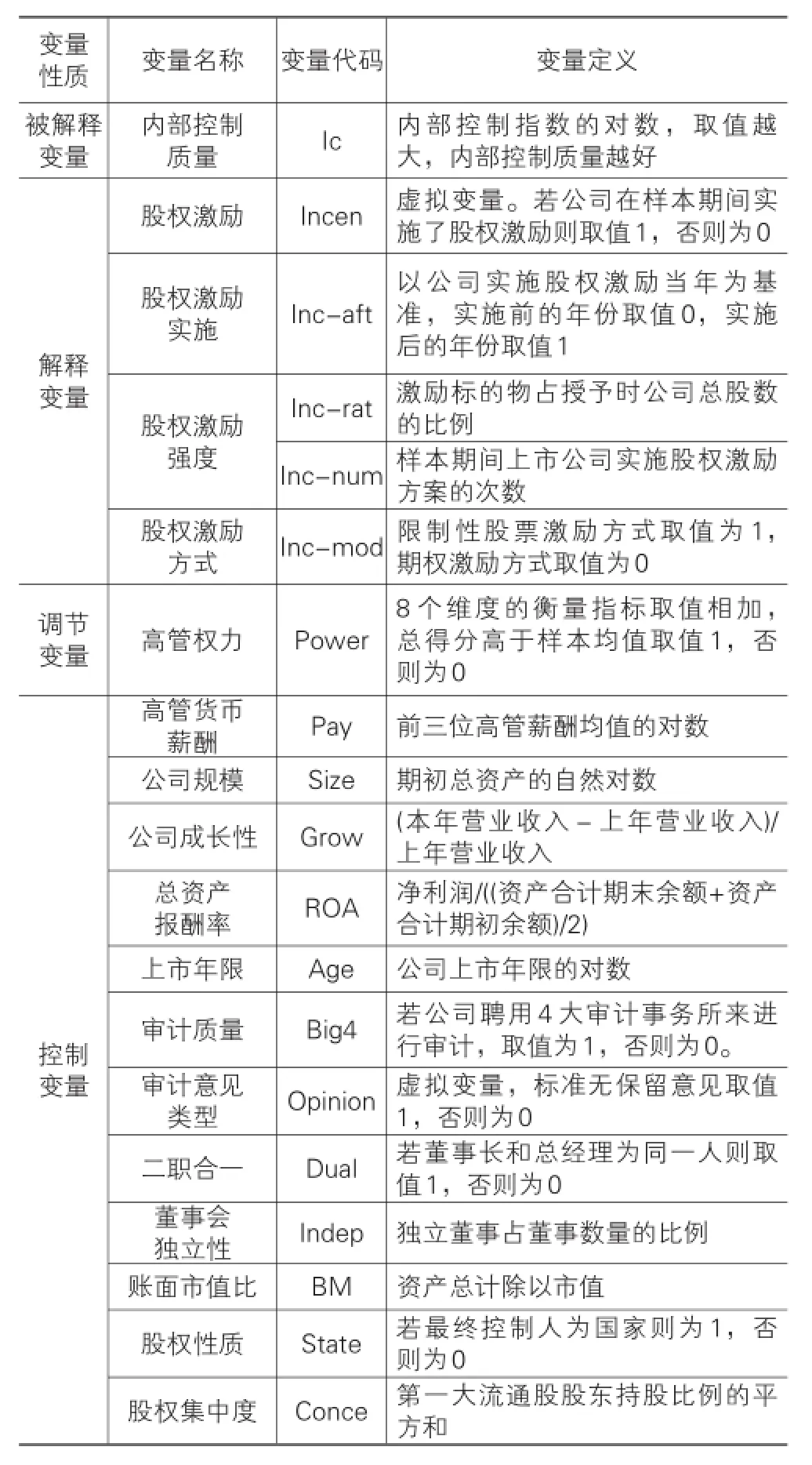

(1)内部控制质量(Ic)。企业内部控制的质量可以通过内部控制战略、经营、报告、合规和资产安全五大目标的实现程度来衡量。故本文采用迪博·中国上市公司内部控制指数作为内部控制质量的衡量,并取该指数的自然对数。该指数越大表明内部控制质量越高。

(2)股权激励变量(Incentive)。相关的股权激励变量共包括五个。若样本期间公司进行了股权激励,则Incen=1,否则为0;Incen-aft以实施股权激励当年为分界点,实施股权激励前取值0,实施后取值1;Incen-rat、Incen-num为衡量股权激励强度的变量;Incen-mod为股权激励的方式,采用限制性股票激励方式取值为1,期权激励方式取值为0。

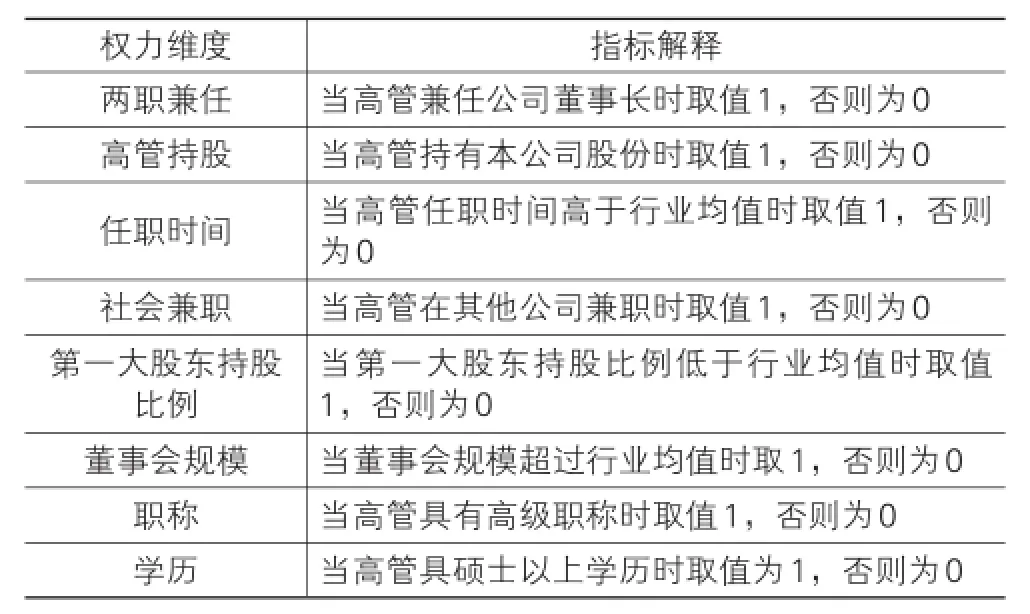

(3)高管权力变量(Power)。参考前人的研究(Bebchuk和Fried,2003;刘星等,2012;刘焱、姚海鑫,2014)[7,38,44],本文选取了两职兼任、是否持股、任职时间、是否在其他企业兼职等8个维度指标度量高管权力。当这8项指标相加总得分超过样本均值时,表示高管权力较大,取值为1,否则为0。指标解释见表1所列。

表1 高管权力维度指标

(4)控制变量。根据以往的文献,控制了其他可能影响内部控制质量的因素。包括公司的财务状况(ROA)、规模(Size)、上市年限(Age)、公司的成长性(Grow)、审计质量(Big4)以及相关公司治理变量,如董事会的独立性(indep)、产权性质(state)、董事长与总经理是否两职兼任(dual)、股权的集中度(conce)等。此外,为了控制货币薪酬的激励效应,还包括高管的货币薪酬水平。最后,对行业与年度加以控制。相关变量的定义与说明见表2所列。

表2 变量定义

2.模型

主要采用以下模型进行回归检验:

被解释变量为上市公司内部控制质量Ic,自变量为股权激励(Incentive),包括Incen、Inc_aft、In⁃cen-rat、Incen-num、Incen-mod。

五、实证结果与分析

(一)描述性统计

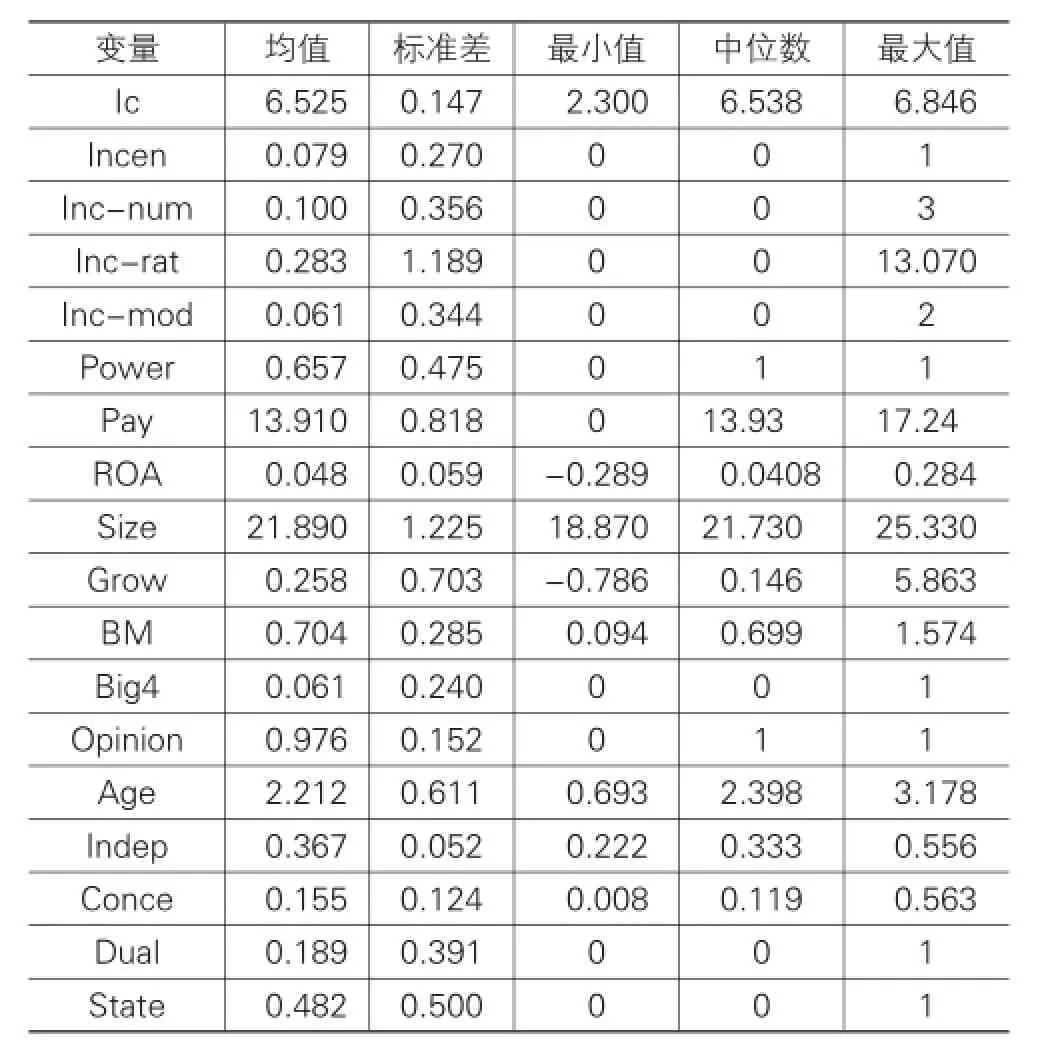

主要变量的描述性统计结果见表3所列。可以

看出,内部控制质量(Ic)的最大值为6.846,最小值为2.3,说明我国上市公司内部控制质量相差悬殊。高管权力变量(Power)均值为0.657,说明我国上市公司高管的权力相对较大。其他变量的描述性统计结果见表3所列。

表3 描述性统计

(二)单变量检验

表4、表5给出了主要变量的单变量检验,其中表4是实施股权激励后同期,未实施股权激励的样本与实施股权激励的样本,在内部控制质量(Ic)与高管货币薪酬(pay)上的差异检验结果。可知,相比未实施股权激励的公司而言,实施股权激励的公司,在实施后的同期,内部控制质量显著更好(P<0.01)。这初步证明了,实施股权激励能够促使公司改善其内部控制质量,Z值检验结果也支持了该结论。

表4 有无实施股权激励的单变量检验

表5是按照高管权力大小,将实施股权激励的样本进一步划分为权力组与非权力组两个子样本,做单变量检验。可知,在实施股权激励后,相较于非权力组公司,那些高管具有较大权力的公司,其内部控制显著变得更好(p<0.01),中位数检验结果也支持了这点。

表5 高管权力大小组的单变量检验

(三)回归结果与分析

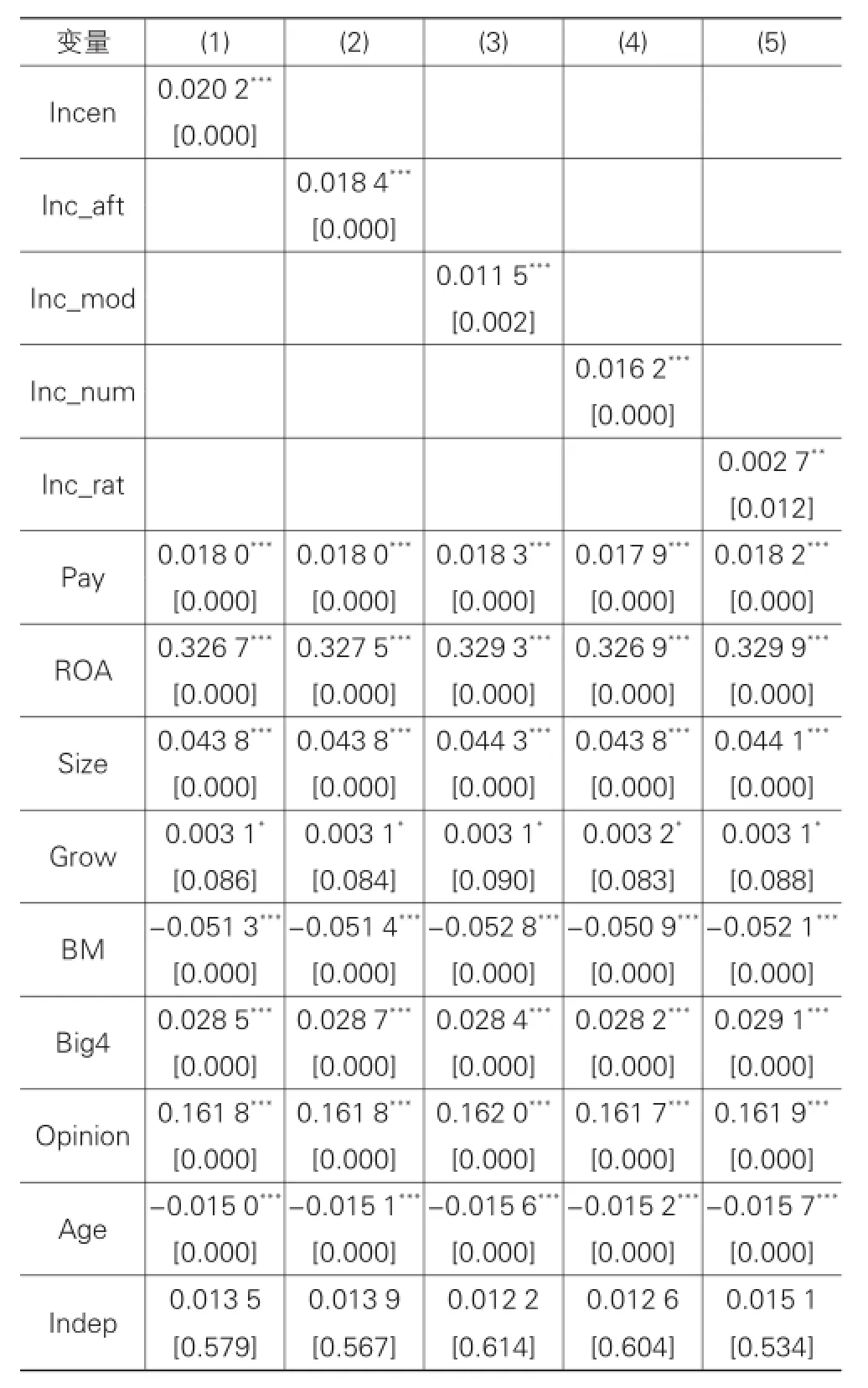

1.股权激励与内部控制

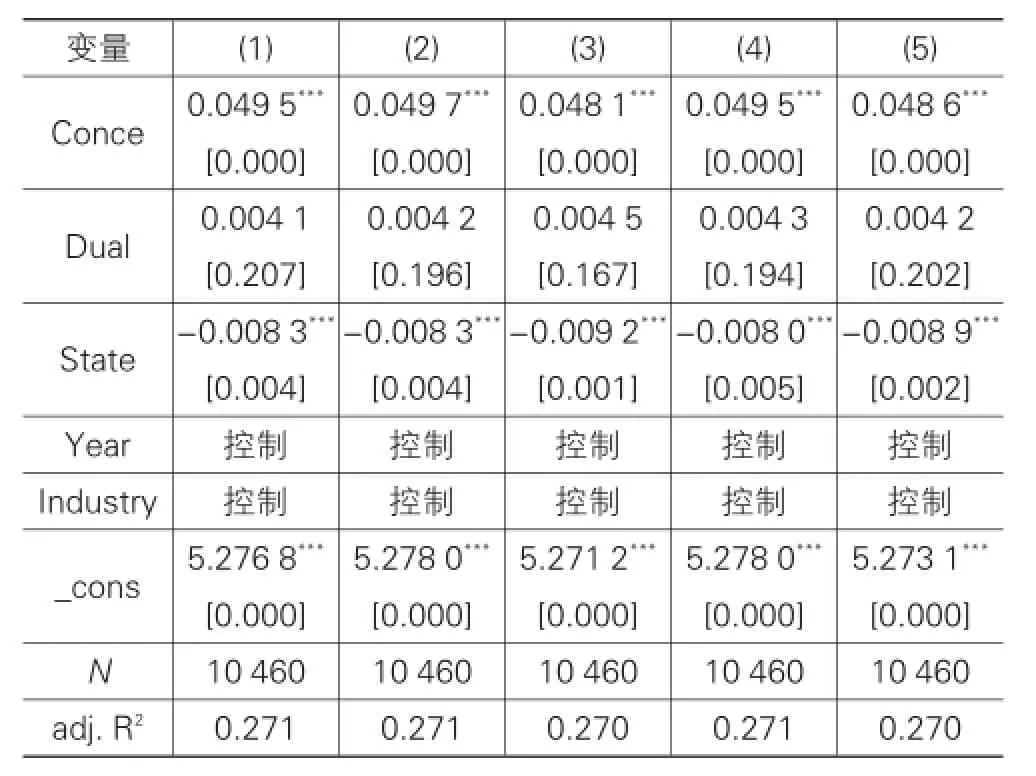

为了考察实施股权激励对内部控制的影响,首先进行横向比较,即将实施了股权激励公司的内部控制质量与未实施股权激励公司内部控制进行同期比较。表6中的回归(1)报告了主要的结果。由表6可知,Incen的系数为正,且在1%的水平上显著。表明相比未实施股权激励的公司而言,实施股权激励的公司,其同期的内部控制质量更好。其次,进行纵向比较,即对公司实施股权激励公司的内部控制质量进行前后期间的比较。表6中的回归(2)显示,Inc_aft系数为正,且在1%的水平上显著。表明相比于实施股权激励前,实施股权激励后公司的内部控制质量提高了。

表6 股权激励与内部控制

续表6

2.激励方式与内部控制

本文还进一步检验了股权激励实施的方式与强度对内部控制所产生的影响。目前,我国上市公司采用的主要激励方式为股票期权和限制性股票激励。两者对股价的敏感性存在差异。限制性股票需要管理者预先出资购买,在被授予时便存在真实价值,如果股价下跌,持股价值也随着下降,高管将会发生实质的损失。而股票期权被授予时,内在价值为零,即使股价跌至行权价,只要持有者不行权就不会有损失。表6中的回归(3)展示了股权激励的实施对内部控制质量的影响差异。结果显示Incmod系数为正,且在1%的水平上显著。表明相比于股票期权,限制性股票激励更能够促进高管提高内部控制有效性。

表6的回归(4)、(5)报告了股权激励的强度对内部控制有效性提高的影响。由此可知,上市公司实施股权激励的次数(Inc-num)系数为正,在1%的水平上显著;激励程度(Inc-rat)系数为正,在5%的水平上显著。这些都表明激励强度越大,越有利于激励高管完善内部控制体系。

以上检验结果,支持了这样的观点,即股权激励的实施的确能够激发管理层完善内部控制制度的动机,促使其提高内部控制质量,且激励强度越大,越有利于内部控制质量的提高。相比股票期权,限制性股票激励的激励效果更好。

3.高管权力对股权激励与内部控制关系的影响

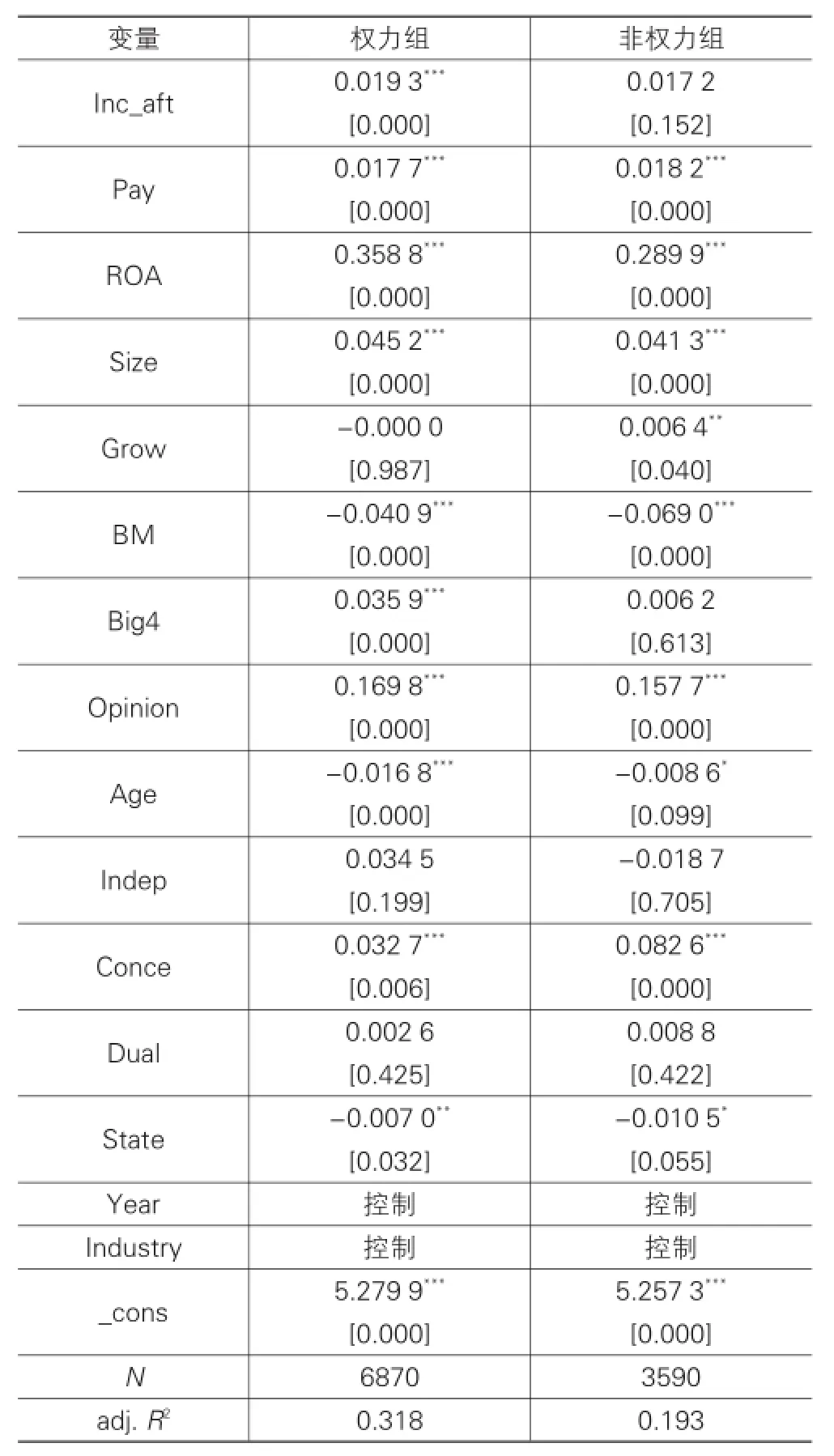

表7报告了高管权力对股权激励效应的影响。由表7可知,在回归(1)高权力组中,Inc_aft系数为正,且在1%水平上显著。在回归(2)低权力组中,Inc_aft系数为正,但不显著。这说明,公司实施股权激励后,拥有更多权力与权威的高管,更易提高内部控制质量。这可能是由于内部控制是一项复杂的系统,涉及方方面面,需要高管的亲自推行与判断,因此拥有较大权力的高管,更易推行完善内部控制体系的措施方案。

表7 管理层权力对股权激励与内部控制关系的影响

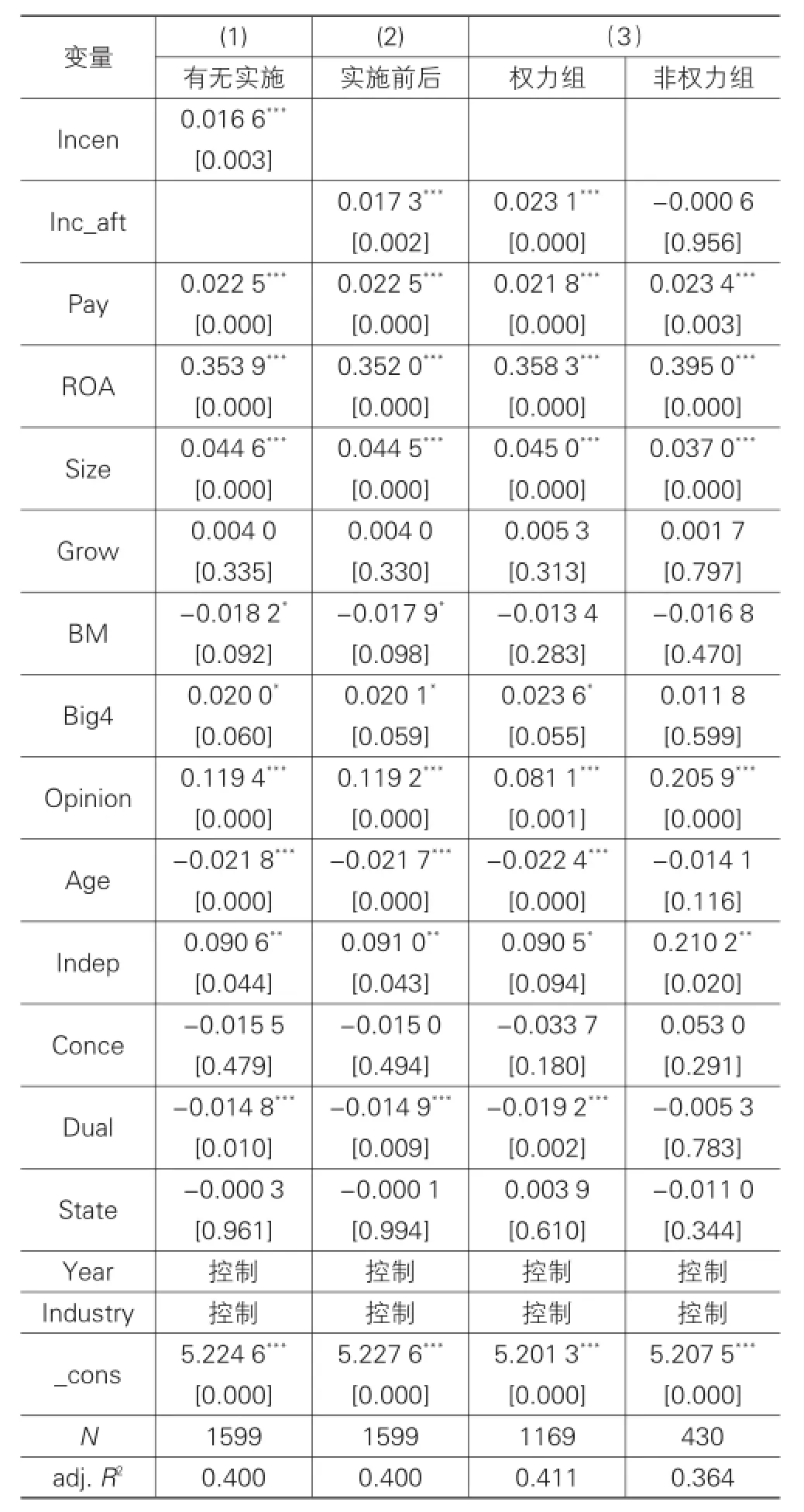

为了更好对比股权激励的实施效果,使结论更为稳健,本文还使用了配对样本对假设进行了重新检验。根据行业规模特征,为每个实施股权激励的公司选择了一个同行业中规模最接近但没有实施股权激励的公司作为控制组,重新回归分析,结果见表8所列。

由表8中(1)、(2)可知,Incen的系数在1%的水平上显著为正,Inc_aft的系数也在1%的水平上显著为正。说明相比配对样本,实施股权激励的公司,其内部控制质量变得更高,与上文的结论一致。由表8中(3)可知,在权力组中,Inc_aft的系数在1%的水平上显著为正,而在非权力组中则不显

著,说明实施股权激励后,高管权力更有助于内部控制质量的提高。以上检验均未改变主要结论,说明本文的结论具有一定的稳健性。

表8 配对检验

六、结论与启示

以2006-2013年我国A股上市公司为研究样本,本文探讨了实施股权激励对内部控制质量的影响,并在此基础之上,检验了上市公司高管权力对股权激励与内部控制关系的影响。研究发现:①实施管理层股权激励有助于公司内部控制质量的提高;②股权激励的强度越大,内部控制质量的改善越好,且相比于股票期权,限制性股票激励更有助于提高内部控制质量;③实施股权激励后,较大的权力更有益于高管提高内部控制质量。

近年来股权激励在我国得到了迅猛发展,成为高管薪酬中越来越重要的部分。本文的研究结论支持了股权激励政策的确能产生积极的公司治理效应,促使管理层积极完善内部控制。这一方面为相关企业在实践中建立一个长期性和制度化的(包括内部控制在内)有效公司治理机制提供了可供借鉴之处,另一方面也为监管部门全面、客观考察股权激励这一激励手段在我国企业中所具有的重要作用提供参考以及决策依据。本文结论的另一个启示是,对于高管权力在公司治理中的作用应该予以客观、理性的评价。在我国的特殊国情下,企业高管,特别是国企高管权力过大的确会引发一系列问题,但是也应客观地看到,高管权力是其推行诸如内部控制等长效治理机制的必备条件。而如何平衡这两者之间的关系,扬长避短则是未来研究的一个可能突破方向。

[1]杨雄胜.内部控制范畴定义探索[J].会计研究,2011(8):46-52.

[2]Balsam S,Jiang W,Lu B.Equity incentives and internal control weaknesses[J].Contemporary Accounting Research,2014,31(1):178-201.

[3]Jensen M C,Murphy K J.Performance pay and top-manage⁃ment incentives[J].Journal of political economy,1990,98(2):225-264.

[4]周建波,孙菊生.经营者股权激励的治理效应研究——来自中国上市公司的经验证据[J].经济研究,2003(5):74-82.

[5]Kato H K,Lemmon M,Luo M,et al.An empirical examina⁃tion of the costs and benefits of executive stock options:Evi⁃dence from Japan[J].Journal of Financial Economics,2005,78(2):435-461.

[6]蒲晓辉.我国上市公司管理层股权激励与绩效关系的实证研究[J].价值工程,2010(29):42-43.

[7]Bebchuk L A,Fried J M.Executive compensation as an agency problem[R].National Bureau of Economic Re⁃search,2003.

[8]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109.

[9]王烨,叶玲,盛明泉.管理层权力,机会主义动机与股权激励计划设计[J].会计研究,2012(10):35-41.

[10]肖淑芳,刘颖,刘洋.股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度[J].会计研究,2013(12):40-47.

[11]Patterson E R,Smith J R.The effects of Sarbanes-Oxley on auditing and internal control strength[J].The Account⁃ing Review,2007,82(2):427-455.

[12]Hoitash U,Hoitash R,Bedard J C.Corporate governance and internal control over financial reporting:A comparison of regulatory regimes[J].The Accounting Review,2009,84(3):839-867.

[13]陈志斌.内控规范的嵌入与超越[J].会计研究,2006(11):56-60.

[14]张龙平,陈作习,宋浩.美国内部控制审计的制度变迁及其启示[J].会计研究,2009(2):75-80.

[15]缪艳娟.企业内控规范实施机制的新制度经济学分析[J].会计研究,2010(11):33-39.

[16]Doyle J,Ge W,McVay S.Determinants of weaknesses in internal control over financial reporting[J].Journal of Ac⁃counting and Economics,2007,44(1):193-223.

[17]Ashbaugh-Skaife H,Collins D W,Kinney W R.The dis⁃covery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2007,44(1):166-192.

[18]Petrovits C,Shakespeare C,Shih A.The causes and conse⁃quences of internal control problems in nonprofit organiza⁃tions[J].The Accounting Review,2011,86(1):325-357.

[19]Hammersley J S,Myers L A,Zhou J.The failure to remedi⁃ate previously disclosed material weaknesses in internal controls[J].Auditing:A Journal of Practice&Theory,2012,31(2):73-111.

[20]Krishnan J.Audit committee quality and internal control:An empirical analysis[J].The accounting review,2005,80(2):649-675.

[21]Zhang Y,Zhou J,Zhou N.Audit committee quality,auditor independence,and internal control weaknesses[J].Journal of accounting and public policy,2007,26(3):300-327.

[22]Goh B W.Audit committees,boards of directors,and reme⁃diation of material weaknesses in internal control[J].Con⁃temporary Accounting Research,2009,26(2):549-579.

[23]Johnstone K,Li C,Rupley K H.Changes in Corporate Gov⁃ernance Associated with the Revelation of Internal Control Material Weaknesses and Their Subsequent Remediation*[J].Contemporary Accounting Research,2011,28(1):331-383.

[24]胡阳,刘志远,任美琴.设计有效的经营者持股激励机制——基于中国上市公司的实证研究[J].南开管理评论,2006,9(5):52-58.

[25]谢德仁,陈运森.业绩型股权激励,行权业绩条件与股东财富增长[J].金融研究,2010(12):99-114.

[26]苏冬蔚,林大庞.股权激励,盈余管理与公司治理[J].经济研究,2010(11):88-100.

[27]张娟,黄志忠.高管报酬,机会主义盈余管理和审计费用——基于盈余管理异质性的视角[J].南开管理评论,2014(3):74-83.

[28]吕长江,严明珠,郑慧莲,等.为什么上市公司选择股权激励计划[J].会计研究,2011(1):68-75.

[29]张继勋,周冉,孙鹏.内部控制披露,审计意见,投资者的风险感知和投资决策:一项实验证据[J].会计研究,2011(9):66-73.

[30]Beneish M D,Billings M B,Hodder L D.Internal control weaknesses and information uncertainty[J].The Account⁃ing Review,2008,83(3):665-703.

[31]Hammersley J S,Myers L A,Shakespeare C.Market reac⁃tions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under Section 302 of the Sarbanes Oxley Act of 2002[J].Review of Ac⁃counting Studies,2008,13(1):141-165.

[32]Ashbaugh Skaife H,Collins D W,LaFond R.The effect of SOX internal control deficiencies on firm risk and cost of equity[J].Journal of Accounting Research,2009,47(1):1-43.

[33]Dhaliwal D,Hogan C,Trezevant R,et al.Internal control disclosures,monitoring,and the cost of debt[J].The Ac⁃counting Review,2011,86(4):1131-1156.

[34]Kim J B,Song B Y,Zhang L.Internal control weakness and bank loan contracting:Evidence from SOX Section 404 disclosures[J].The Accounting Review,2011,86(4):1157-1188.

[35]毛新述,孟杰.内部控制与诉讼风险[J].管理世界,2013(11):155-165.

[36]卢锐,魏明海,黎文靖.管理层权力,在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85-92.

[37]权小锋,吴世农,文芳.管理层权力,私有收益与薪酬操纵——来自中国国有上市企业的实证证据[J].经济研究,2010(11):73-87.

[38]刘星,代彬,郝颖.高管权力与公司治理效率——基于国有上市公司高管变更的视角[J].管理工程学报,2012,26(1):1-12.

[39]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[40]Hambrick D C,Finkelstein S.Managerial discretion:A bridge between polar views of organizational outcomes[J]. Research in organizational behavior,1987(9):369-406.

[41]张三保,张志学.区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012(4):101-114.

[42]周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5):50-58.

[43]Van den Steen E.Organizational beliefs and managerial vi⁃sion[J].Journal of Law,Economics,and Organization,2005,21(1):256-283.

[44]刘焱,姚海鑫.高管权力,审计委员会专业性与内部控制缺陷[J].南开管理评论,2014(2):4-12.

[责任编辑:余志虎]

Equity Incentive,Top-management Power and Internal Control

ZHANG Ping1,Min Quan-feng2,XU Wei1

(1.Business School,Nanjing University,Nanjing 210093,China; 2.Accounting Department,Jiangxi College of Foreign Studies,Nanchang 330025,China)

Taking A-share listed companies in China from 2006 to 2013 as samples,the paper attempts to start from the‘recessive’factors that affect internal control,explores whether the implementation of equity incentive can strengthen the motivation of top-management to improve the effectiveness of internal control,and analyzes the impact of top-management power on equity incentive.The study shows that equity incentive has a significant positive impact on internal control quality. Specifically,the internal control quality is improved after the implementation of equity incentive.The higher the level of equi⁃ty incentive,the better the quality of internal control.Compared to the form of stock options,the restricted stock incentive can promote more improvement of the quality of internal control.Further study finds that the larger top-management power strengthens the governance effect of equity incentive on internal control after the implementation of equity incentive.

equity incentive;internal control;top-management power

F275;F276.6

A

1007-5097(2015)10-0044-08

10.3969/j.issn.1007-5097.2015.10.007

2014-12-12

国家自然科学基金青年项目(71402068)

张萍(1987-),女,安徽马鞍山人,博士研究生,研究方向:财务管理,会计控制;

闵权凤(1984-),女,江西南昌人,讲师,硕士研究生,研究方向:财务管理;

徐巍(1984-),男,江苏扬州人,博士研究生,研究方向:公司治理,资本市场财务与会计。