大数据时代IT治理与IT内部审计

2015-11-24熊盛洁

熊盛洁

【摘 要】近年来,电子信息化、金融网络化已在我国形成了全新的格局。考虑到企业实现价值最大化的基本目标,高质量的内部审计工作本就对内部控制、风险管理、企业绩效有多方面的促进作用,且信息技术(IT)密集度高的行业对大数据治理的需求更为旺盛,因此研究内部审计信息化建设具有重要意义。

【关键词】IT内部审计;IT治理;商业银行

审计信息化(IT 审计)也可称信息系统审计或计算机辅助审计。IT内部审计作为IT治理的分支,本质是为了促进IT治理目标的实现,实现IT资源的价值增值。本文主要是选用商业银行IT治理的案例来丰富大数据时代IT内部审计概念。

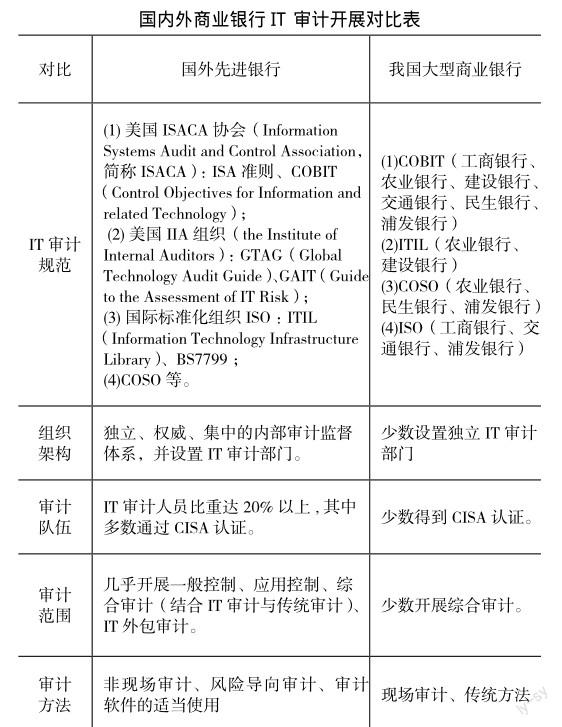

现阶段商业银行IT治理雏形可从以下5个核心要素进行考察:(1)在IT战略部署上,以商业目标、IT风险及IT投资成本为重心;(2)IT价值交付是指在考虑时间价值的基础上,确保IT投资与价值回报效率;(3)在风险管理方面,信息系统风险的控制在COSO协议与Basel协议双重保障下相对其他行业已发展成熟,对操作风险的控制更为专业;(4)信息系统绩效评价可借助IT内部审计与IT平衡积分卡来完成;(5)IT资源包括相关的人力资源及软硬件资源。现阶段完善内部审计信息化工作如下表:

国外先进商业银行的数据化道路分为6个阶段:初始阶段(20世纪60年代)、扩展阶段(20世纪70年代)、控制阶段(20世纪80年代初)、集成阶段(20世纪80年代中后期)以及数据管理阶段(20世纪90年代),我国商业银行数据化起步较晚,发生在80年代中后期。利用大数据的优势,对业务数据风险控制的实时性要求较高的金融行业,可通过持续审计的方式建立实时审计工作底稿,规避审计抽样风险,还可通过数据关联找寻规律实现事前预警的效果,内部审计师也因此提升综合性专业素养。

从上述我国IT治理的开展及国内外银行对比经验了解到加快内部审计信息化的更迭可从以下几个方面入手:

第一,要结合IT治理进行IT审计。大数据背景下,企业应对IT治理与IT审计的关系梳理后再应用才有双管齐下的作用。

第二,对IS审计规范的修正要考虑到选择以目标与控制为原则导向的规范更能适应我国的文化特质。可考虑将COBIT作为整合器与ISA准则、GTAG、GAIT、COSO、ITIL等准则有机结合。

第三,完善IT内部审计组织架构首先需要建立独立的内部审计组织体系,增强相应的权威性与权限,落实巴塞尔委员会制定的内部审计报告原则。

第四,增强审计人员队伍建设,对于IT审计职员的素质进行考察,实行达标上岗,定时培训的制度。

最后,加强IT审计法规建设,这是保障IT审计正常执行的关键点。强化内部审计师对信息系统审计的职责,赋予审计师检查电子数据的权限,以此提高企业自身的IT风险管理水平和实现内部审计价值增值。

参考文献:

[1]杨晓军.面向电子商务的审计问题研究[J].审计研究,2000(5):30-36.

[2]王智玉.计算机审计国际研讨会综述[J].审计研究,2001(5):10-30.

[3]王稳,王旭阳.国有商业银行内部审计的现状与对策[J].审计研究,2004(3):39-43.

[4]刘汝焯.关于当前计算机审计发展的几个问题[J].审计研究,2006(S1).3-6.

[5]刘汝焯.信息环境下的计算机审计方式[J].审计与经济研究,2008(23):14-19.

[6]秦荣生.大数据、云计算技术对审计的影响研究[J].审计研究,2014(6):23-28.

[7]Kotb, Amr; Sangster, Alan; Henderson, David. E-business internal audit: the elephant is still in the room [J]. Business And Economics-Accounting, 2014(15):43-63.

[8] Gheorghe, Mirela. Audit Methodology for IT Governance [J]. Information Economic, 2010, vol. 14. No .1:32-42.