论出口退税率上调对企业财务的影响

2015-11-24樊宏涛

【摘 要】出口退税率上调,是我国应对出口压力的重要措施。出口退税率的高频率调整和大幅度提高对企业财务将会产生重大影响。出口退税率的上调,会使企业增加产品利润,增加企业流动资金,增加企业财务费用。

【关键词】出口退税率;上调;财务

一、引言

为了应对国内外环境的变化,国家税务总局多次调整出口货物退税率,尤其是在2008年和2009年,国家税务总局七次提高出口退税率。这七次调整分别为:(1)从2008年8月1日起,国家将一些纺织品、服装的退税率由原来的11%调高到;(2)从2008年11月1日起,将一些玩具、塑料、家具等劳动密集型的商品和治疗艾滋病的药物等高科技含量的商品的退税率提高;(3)从2008年12月1日起,把箱包、鞋、帽等传统出口商品退税率从1l%调高到13%,林、木产品由5%调高至9%、13%;(4)从2009年1月1日起,将部分具有高科技含量和高附加值的机电产品的出口退税率提高;(5)从2009年2月1日起,有关部门对纺织品服装的出口退税率再次做出调整被提高至15%;(6)从2009年4月1日起,纺织品服装的出口退税率又再次提高至16%,并将光缆等部分机电产品提高至17%;(7)从2009年6月1日起,将塑料、玻璃制品上调至13%,钢材、钢铁制品上调至9%。以上出口退税率的七次调整中,主要集中于劳动密集型产业及高附加值的机电产业,特别是我国传统的纺织服装出口产业,四次调整其退税率由原先的11%调整至16%,出口退税率的高频率调整和大幅度提高对企业财务将会产生重大影响。

二、增加产品利润

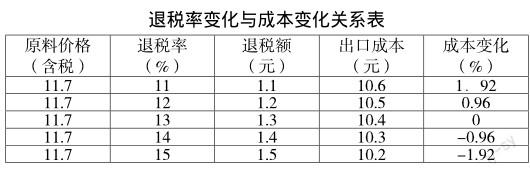

出口退税与企业利润存在着一定的相关性,假设一家外贸玩具公司生产玩具所需原料为11.7元,以13%的退税率为基准,在不同退税率下成本变化的情况如下表表示:

对表分析可以得出:出口退税率的调整会导致企业退税额发生改变,进而使产品的出口成本发生改变,从而影响企业利润。出口退税率和企业的出口成本呈负相关,出口退税率每提升1%,企业产品的出口成本就会下降0.96%。

出口退税率的调高一定会减少产品成本,增加企业利润,那么在相同价格下的企业会拥有更大的获利空间,但所得利润并不是因为价格的上调或技术的改进而导致的。在国际激烈竞争的市场中,为了能得到更多的订单和更大的市场份额,企业会愿意降低产品价格以产生价格优势,就短期而言对于企业创利是有利的,但从长远来看,会对企业发展造成不利影响,因为政策调整是多变的,企业依赖于出口退税额的增加来提高出口销售的利润有很大的不稳定性,而出口退税率的提高会让企业在获得额外利润的同时会减少企业对其他增加利润途径的探索动力,也就形成了一定的利润的依赖性,这不仅不利于产品的优化升级,还会给行业的出口贸易带来不稳定性。

三、增加企业流动资金

出口退税率的上调,会在原有的出口规模上增加退税额的收入,当出口额较大时,其获得的相应退税额是企业流动资金不可忽视的组成部分。具有较强竞争力并拥有稳定外销利润的行业,可以减少退税额对销售货物的利润弥补,而将资金用于企业的其他投资领域。由于出口退税率调整幅度较大,企业相对而言会拥有较为可观的退税收入,而且是因政策调整带来的意外收入,于是在企业内部资金链相对稳定的情况下,企业会为争取较高的收益率而考虑投资于主营业务以外的其他领域,例如股权投资、金融市场等。

企业利用剩余的流动资金进入投资市场,因其本身发展局限性及外部投资市场不确定性不能有效的控制投资风险,以致出现不仅不能获得预期收益撤回外投资金并且将投资风险引入企业的不良现象。出口退税率提高产出的退税额增加对企业而言是个利好消息,但是企业对资金的利用却是一件需要统筹规划的事情,要尽量避免因资金的盲目利用而导致的财务风险。

四、增加企业财务费用

因为退税程序要涉及到很多的单证,在办理过程中不仅手续繁杂,而且有时间限制,很多企业会因为自身在出口退税方面没有从事的专业人士,致使出口退税工作成为企业的薄弱项,总是会出现退税的有效凭据被延后收回的情况,导致退税的相关材料超过预期时间,退税资金不能在规定时间内足额地到达企业,给企业造成了不必要的损失。

为了减缓由于出口退税办理引起的财务难题,有些企业会采用拖延账款或者赖账等措施。在企业的财务账上,存有大量的应收应付账款,容易使企业的账面科目脱离正常运营状况。对于一些企业出口利润于退税款依赖度高的情况,退税申请办理失败或延迟会企业的流动资金有较大影响,为了不影响企业运作,会转向银行或私人借贷等信贷机构借款,不紧增加了工作强度,也提高了企业的资产负债比,还会带来一笔利息支出,增加企业的财务费用,丧失了企业的实际利益。

五、结论

根据以往出口退税政策调整的情况来看,从长远的发展来看,这样大幅度、频繁的调整是暂时的,出口企业要从本企业长久发展出发,完善企业财务制度,提高企业财务管理水平,抓住机遇,采取多种措施,促进产品升级,以提高国际竞争力。

作者简介:

樊宏涛(1981-),陕西咸阳人,同济大学浙江学院教师,主要从事法学研究。