电力施工项目成本管理与控制模型

2015-11-24胡伟

胡伟

摘要:电力工程具有一定的复杂性,其投入成本较高,因而必须重视对其的成本控制。成本管理和控制属于施工工程项目部管理的核心,决定着施工企业可不可以盈利。本文着手于电力施工项目部以建立项目成本管理系统,根据详细分析施工过程中成本管理活动,构建出施工项目成本管理模型。

关键词:电力施工;成本管理;控制模型

前言

针对施工项目管理活动而言,成本管理属于渐渐明晰化的过程。然而,需在项目初期就进行成本估算,同时为了落实好及时监管成本,了解成本和工期之间的内在联系,当进行手工操作的时候是不容易做到的,所以需要构建施工项目成本监管模型。

1.工程项目成本管理的定义

所谓工程项目成本管理就是公司参考综合的发展目标及工程项目的实际的需要,于工程项目开发进行的时候,在工程项目的成本方面实施妥善的安排、追踪掌控、研究审核等有关的管理行为,从而实现提升经营成本管理水平,减少工程资金投入,使得经济效益最大化。

2. 电力施工项目成本管理模型

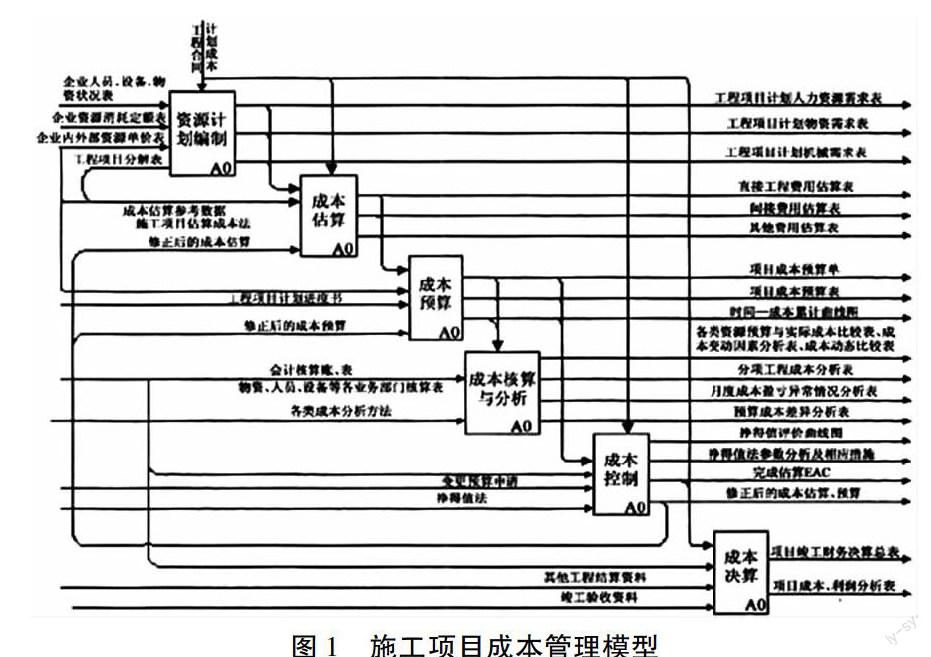

2.1施工项目成本管理模型

图1 施工项目成本管理模型

2.2 施工项目成本管理过程分析

2.2.1资源计划编制

编制资源计划的意义就在于明确落实项目活动所需物资的类别及数量。项目部管理者于接受使命后,第一参考合约及施工规划图对此项目实施工作分解,设计出工程项目分解图。也就是把项目归类成极其简单的监管的工作单元,从而有利于鉴定项目里所需的资源、技术及时间,增加这三个方面的精准性。第二,明确工程项目分解图里所有工作单元需要的资源的类别、总量还有使用时间。针对此过程而言,项目部应该权衡公司具备的能够上岗的职工、物资还有装置的状况,同时和公司固定的标准紧密连接起来进行研究。当明确人工定额的过程中,能够根据不一样的工作性质选择与之相对应的定额要求。第三,根据市场询价还有研究预测方式构建不同资源的价格图。第四,把上述所有的信息归类、总结、计算,设计工程项目规划中人力资源、物资、装置三方面的需求表。这三方面的需求表需涵盖所有资源的需求数量、单价还有总价。与此同时,针对不一样的施工办法存在有一定差异的资源配置的途径,如此一来项目管理者在整体权衡成本、技术、时间还有质量等多方面因素的前提条件下再进行选择。

2.2.2 成本估算

成本估算是于编制资源规划的前提下针对工程项目成本实施的更加完善的计划。管理者根据分析合同标的、所有资源计划需求图、公司内外部资源单价还有公司以往项目成本信息,选择施工项目成本估算实物策略,更深层次明确此项目的工程成本、间接成本还有别的资金投入。

2.2.3 成本预算

成本预算在成本管理和掌控中发挥着举足轻重的作用,其给工程项目后期进行的成本管理供给了能够对比的要求。在此过程里,应该落实的关键工作就是参考项目计划的进度的标准,把成本估算的所有的结果根据时间进行细化,从而方便项目部可以确定义务再进行工作。成本预算工作的目的在于做好成本预算单及预算图。

成本預算表是根据所有分项目及工作单元做出来的,其需要涵盖分项目内容、负责人及供应商、项目开始及结束的时间还有预算成本总数。

2.2.4 成本核算和分析

成本核算首先其给成本控制供应需要的信息,其次其还是开展成本分析及考核的凭借,根据和预算数据的对比能够确定预算制定是否妥善、落实是否全面。成本核算关键是凭借会计账、表,选择一般的项目成本法实施计算。以此为前提,选择一系列的成本分析策略,评判出成本的进度状况。成本分析的策略存在和其级别公司一样的分析途径,例如:对比法、比率法及因素研究法,还有别的分析方法,例如:专项成本分析法及整体成本分析法。专项成本分析法还涵盖了成本盈亏异常分析、工期成本分析还有质量成本分析。成本盈亏异常分析关键是由产值和施工任务单的真实的工作量及工程情况是否保持一致,资源消耗和施工任务单的实际所用人工,别的资金投入的产值和真实支付是否一致、预算成本和产值是否一致、真实成本及资源使用量是否一致上述五个部分以比较分析成本盈亏的状况。工期成本分析是选择因素分析法,查找目标工期成本和真实工期成本间出现不同的因素。整体成本分析法在工程项目成本分析中受到了高度的重视,其根据比较计划、预算还有真实成本,各自计算出现误差的因素,给将来的成本管理打下基础。

2.2.5 成本控制

施工项目的成本控制是调整控制项目预算同时从而实现控制目的进程,其存在于全部的成本管理环节中,这属于其和成本核算还有分析的最为显著的差异。成本核算和分析单单归纳及分析前阶段成本预算落实状况,成本控制就是由成本预算起落实的过程中则已经开展了。本文上述所讲的整体成本分析法均属于成本控制的策略之一。针对此模块而言,关键选择的是挣得值法,根据运用“挣得值”的定义以实施成本、进度的绩效研究,指明挣得值测评曲线图,对于发生的偏差提出有关的建议。挣得值法在国内外是普遍使用的项目成本监管策略,其涵盖三个普通指标:计划成本,参考获得许可的进度计划及预算,到一个阶段需做好的工作要投入的资金的累计值。预算成本,参考获得许可的预算,在一个阶段做好的工作运用资金的累计值。实际成本,在一个阶段做好的工作投入的总资金。

3.结束语

本文中阐述的模型根据再次构建施工项目成本管理程序,同时引进了一系列的项目成本管理的策略,从而通过挣得值评价图的介绍展示出成本监管的成效,此类方法能够为类似的电力施工项目成本管理提供很大的帮助。

参考文献:

[1]邓君,杜立祥,孟中.工程项目成本管理的问题以及成本控制研究[J].改革与开放,2011(10):86-88.

[2]亢建磊.电力施工企业内部成本管理问题及控制研究[J].中国外资,2012(2):52-53.