上市金融企业增长机会与贝塔系数关系实证研究

2015-11-22姜波路瑶西南政法大学重庆401120

■ 姜波 路瑶(西南政法大学 重庆 401120)

目前为止,中国国内学者对增长机会与贝塔系数的定量研究较少,而且对于增长机会与贝塔系数的研究中,很少将上市金融企业作为研究对象。上市金融企业作为相对特殊的行业,国内外很多学者将金融类股票从研究样本中剔除,而随着上市金融企业的不断增多,金融类股票在中国证券市场上影响力也越来越大,对于贝塔系数在金融风险服务和管理中的作用却没有得到很好的利用。由于金融企业在国家经济中起着举足轻重的作用,因此本文针对中国上市金融企业,以实证的方法研究企业增长机会与贝塔系数之间的相关关系,也能更好的发现现阶段中国上市金融企业在风险管理、投资等方面的不足,对于投资者、管理层和监管层实施有效的风险防范和控制措施,也具有十分重要的借鉴意义。

相关理论

(一)增长机会与贝塔系数

贝塔系数。作为风险资产定价模型中的关键参数—贝塔系数,反映了某一个股票相对于整个市场变化的敏感性,所以尤其在波段操作使用的情况下可以根据市场走势来预测选择不同的贝塔系数的证券,以此来获得额外收益。

对于一个大型的投资组合,贝塔系数是证券最佳的风险度量。在系统风险的预测中,对于证券分析和投资管理,系统风险事前预测要比事后估计重要。所以,能否准确预测未来贝塔系数与用历史数据估算出来的贝塔系数是否具有一定的稳定性有很大的关系。如果某证券的贝塔值等于1,则可以认为该证券具有一般的市场反映程度;如果大于1,则市场反映程度较高;如果小于1,则市场反映程度较低。

增长机会的内涵。Myers(1977)最早提出增长机会的概念,根据他的研究结论,企业的价值由现有资产所产生现金流的现值和增长机会(PVGO)的现值构成取决于企业未来支出的那一部分的企业价值表示增长机会;如果一个企业现有资产占企业价值的比例越低,则增长机会占企业价值的比例越高。

因此,增长机会价值的定义如下:上市公司股票的价值由现有资产未来产生现金流的现值和未来投资的价值—增长机会价值两部分构成。所以,股票价值中增长机会价值所占比例越大,对应成长性就越好。

由于增长机会是一个比较抽象的概念,不能直接得到。国内外学者对增长机会的研究基本用一些代理变量来间接衡量增长机会。目前,对增长机会代理变量研究主要从已确认的增长为基础和以实物期权为基础两方面展开。

(二)增长机会与贝塔系数关系的研究现状

Myers和Turnbull(1977)对企业的增长机会与贝塔系数的关系论证最早,他们认为,具有期权特点的增长机会也有期权的风险,它要比附有期权资产的风险高,若期权价值比现有资产价值大,那么企业股票的系统性风险就越高,资产的贝塔值就会被高估。Berk、Green和Naik(2004)认为企业项目系统风险大小会影响投资决策。首先,企业一般会选择系统性风险更高的未来投资机会作为实物期权;其次,企业更会选择系统性风险较小的项目作为当前投资。Bernardo、Chowdhry和Goval(2007)将企业贝塔系数分为现有资产和增长机会的贝塔两部分,其研究结果表明,增长机会的贝塔系数要高于现有资产的贝塔系数。Hirst、Danbolt和Jones(2008)也将企业贝塔系数分为现有资产和增长机会的贝塔系数两部分,他们以1990年至2004年间英国上市公司为样本进行实证研究,其结果发现增长机会的价值平均占权益价值的33%左右。

吴世农(1999)选择了股利支付率、总资产增长率、流动比率、财务杠杆、流通盘规模、盈利变动率、经营杠杆等7个会计变量来研究其与贝塔系数的关系。通过实证研究结果发现:中国上市公司的总资产增长率对个股的贝塔系数有显著正相关影响。张甲宇(2008)采用最小二乘法来计算2005年沪深两市所有A股上市公司的贝塔系数,最后研究结果发现:贝塔系数与活跃性比率、主营业务成本率、市盈率、盈利变动率、销售增长率、流动资产周转率、流通比例、总股本赫菲德尔系数、销售现金比率等9个财务变量显著相关。代军(2009)在Carlson、Fisher和Giammarino(2004)研究的基础上,证明了企业当前资产的系统性风险要比含有增长型期权项目的系统性风险低,而且不含或少含增长型期权的企业其权益风险也相比较低。

综上所述,国内外有很多学者对增长机会与贝塔系数的关系进行研究,尤其是西方学者的研究逐渐成熟,国内学者在该领域也有涉入,但还存在以下不足:第一,代表增长机会或者成长性的指标过于单一,主要为企业总资产增长率、销售收入增长率、企业规模等指标;第二,国外很多研究将拥有增长机会企业的系统风险与现有资产企业的系统风险进行比较,而国内很少考虑增长机会的贝塔系数;第三,关于增长机会的代理变量,国内外学者也没有一个明确的规范;第四,样本选取上,国内外学者在研究增长机会与贝塔系数关系时一般将金融企业从样本中剔除。通过以上回顾,本文试图以中国上市金融企业为背景来研究增长机会与贝塔系数的关系,从而更好的丰富中国在该领域的研究,同时也有助于投资者和管理层进一步认识到企业系统性风险,才能更好的对风险进行管理。

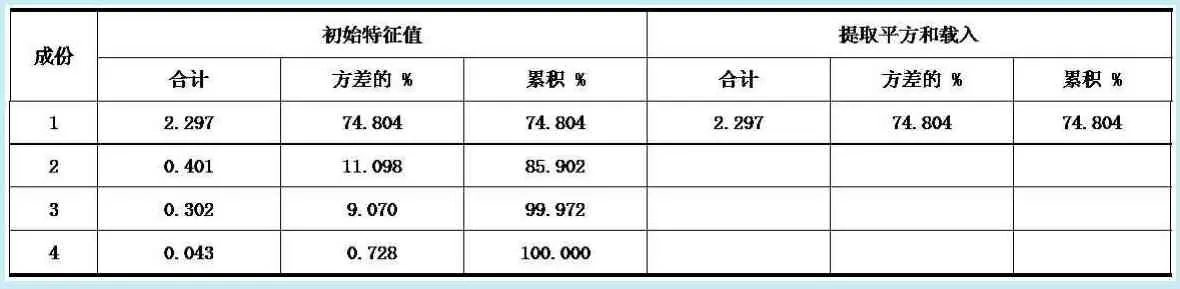

表1 上市金融企业总方差分析表

表2 多元回归模型的回归系数表

表3 上市金融企业内各行业相关性分析表

研究设计

(一)研究假设

金融企业作为一个整体,其内部还有银行、保险、证券、信托等金融行业。但是,行业与行业之间的风险系数、增长机会与贝塔系数的相关性强弱还有一定的差别。因此,本文首先以金融企业作为整体来假设增长机会与贝塔系数的关系,再根据上市金融企业内各行业的发展水平、样本数量多少和市场影响程度等因素,选取证券和银行两大行业在风险系数和增长机会与贝塔系数相关性强弱上提出假设。因此,本文提出如下假设:

假设1:上市金融企业增长机会与贝塔系数成显著正相关关系。

假设2:上市证券行业的系统性风险要高于上市商业银行的系统性风险。

假设3:上市证券行业增长机会与贝塔系数的相关性要强于上市商业银行。

(二)变量界定

本文选取2008年1月1日至2010年12月31日沪深两市39家上市金融企业,基于本文数据的需要、获取数据的便捷性和研究方法的需求,剔除了ST、有异常值和2008年后上市的公司,选取2008年前上市的29家金融类企业为研究样本,通过国泰安数据库查找所需要变量的数值进行实证研究。

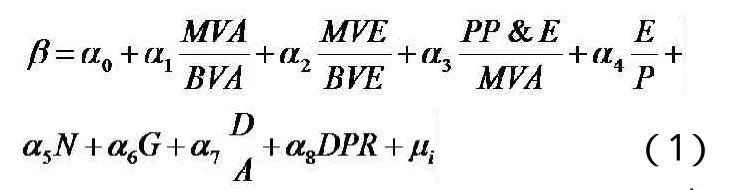

在本文中,因变量选取的是贝塔系数,直接从国泰安数据库中得到的;自变量选取的是增长机会,根据国内外学者的研究现状,本文选取和总结了以价格为基础的4个指标:资产市值账面比(MVA/BVA);权益市值账面比(MVE/BVE);有形资产账面价值与总资产市场价值的比例(PP&E/MVA);价格收益比(E/P);同时,总结了除增长机会外的其他4个主要影响贝塔系数的因素:总资产规模(N);总资产增长率(G);资产负债率(D/A);股利支付率(DPR)。

(三)模型构建

对上述所选取的变量进行多元回归分析,以得到中国金融企业增长机会对贝塔系数影响的实证证据。模型如下:

由于增长机会无法直接得到,本文对增长机会的替代变量进行因子分析,找出公因子后代表增长机会,所以用PVGO虚拟变量代表增长机会后,模型为:

(1)式中:MVA/BVA表示资产的市值账面比;MVE/BVE表示权益的市值账面比;PP&E/MVA表示有形资产账面价值与资产市场价值比;E/P表示价格收益比;N表示总资产规模;G表示总资产增长率;D/A表示资产负债率;DPR表示股利支付率;PVGO表示增长机会;αi分别代表常数项、自变量和控制变量的系数;μi表示误差项。

实证分析

(一)描述性统计分析

本文在假设2中提到上市证券业的系统性风险要高于上市商业银行的系统性风险,为了能够对比分析各行业的系统性风险及其他变量的差别,本文通过运用SPSS软件对各金融行业及总体样本的所有变量进行描述性统计。

可以看出:第一,上市金融企业各个行业间贝塔系数值差异较大,从0.3329到2.4456,均值为0.8285,这与平均贝塔系数值不断接近1的回归趋势理论相符。均值0.8285的贝塔系数值说明金融类上市公司已成为中国证券市场举足轻重的蓝筹板块,成为市场稳定的重要力量。另外,银行贝塔系数的均值为0.6656,证券贝塔系数的均值为1.0581,可以看出证券行业的系统性风险比商业银行的系统性风险大,也验证了本文的假设2提出的假设。

第二,从代表增长机会的4个指标来看,各行业之间增长机会替代指标数据离散程度不同,说明金融企业内不同行业的增长机会差异较大。其中,从金融企业整体来看,权益的市值账面比离散程度最大,标准差达到了11.9892,最大值达到了63.2155,与其最小值0.0765相比,相差很多,说明金融企业权益市值与权益账面值比波动较大,具有很大的不稳定性,进一步分行业比较可以看出,证券的权益市值账面比离散程度最大,达到了16.9161,说明证券行业增长机会波动比较大。其他三个变量的离散程度相对比较集中,相对来说比较稳定。

第三,从控制变量来看,总资产增长分布在-0.4726到38.3481之间,差异较大,可以看出不同金融行业的总资产增长率有一定差异,而均值63.31%的增长率说明中国上市金融企业整体处于不断扩张的阶段,根据总资产规模处于高速扩张的公司,其系统性风险要比低速成长公司大的理论,说明证券行业的系统性风险要比银行业的系统性风险大也再一次验证了假设2;股利支付率的数据反映的是股利分配政策,各行业的股利分配政策差距很大,上市金融企业平均将利润中的37.08%用于股利发放;各个金融行业间资产负债率差异相对比较大,最小值和最大值分别为23.93%和96.83%,均值79.22%,符合上市金融企业总体高负债高风险的特性,而此处商业银行的资产负债率最高,说明此处商业银行的系统性风险比证券行业大,但考虑到银行的行业特点,此处资产负债率的指标对银行并没有多大意义;总资产规模均值为25.8073,说明我国上市金融企业总资产规模都很大,与非金融行业相比要大很多。

(二)回归分析

为了减少增长机会替代指标,找出代表增长机会的变量,本文采用了因子分析法,选择了资产市值账面比和权益的市值账面比两个因子作为上市金融企业增长机会的最终替代指标,这与前面理论基础中认为衡量企业增长机会的最佳代理变量是资产的市值账面比不一致,增加了权益市值账面比。

通过对衡量增长机会的4个代理变量进行因子分析,从表1可以看出两个公因子的贡献率分别为74.80%和11.10%,总累积贡献率为85.90%。利用这两个公因子,由式(3)计算出增长机会的综合指标来代表增长机会(PVGO):

经实证发现本文自变量和控制变量之间不存在严重的多重共线性问题。但是,为了提高最后回归模型的准确性,需要进一步对自变量、控制变量和因变量进行多元回归分析。本文以贝塔系数为因变量,增长机会因子为自变量,其他影响因素为控制变量,进行回归分析。结果如表2所示。

由于得出的F统计值的显著性水平为0.000,说明模型的总体回归效果是显著的。从表2看出,自变量—增长机会因子标准系数为0.280,说明增长机会与贝塔系数相关关系为正,证明本文的假设1是正确的:增长机会越高,贝塔系数越大。

在表2右侧,本文对解释变量的共线性进行了诊断。其中容差为每个自变量作为因变量对其他自变量进行回归分析时得到的残差比例,该指标越小,共线性问题越严重,一般认为,如果某个变量的容忍度小于0.1,则可能存在较严重的共线性问题。方差膨胀因子(VIF)为容忍度的倒数,其值越大,说明共线性问题可能越严重。本研究结果中各变量的容忍度都较大,而方差膨胀因子也都比较小,说明进入模型的各变量之间基本不存在多重共线性。

常数项的t检验显示P=0.000,说明常数项显著异于零。因此,回归模型采用非标准回归系数 2.671,最后得出如下标准回归方程:

综上所述,上市金融企业增长机会与贝塔系数存在显著正相关的关系,即企业增长机会的价值越大,其系统性风险越高,企业股票的贝塔系数也越大,这与本文假设1一致。在控制变量中,资产负债率和总资产增长率对贝塔系数有显著正向影响,总资产规模和股利支付率对贝塔系数有显著负相关的影响。

(三)结构比较分析

上市金融企业作为一个整体,其内部包括银行、证券、保险、信托等上市金融行业,各行业的经营风险和特征也有很大不同。表3继续使用SPSS对各金融行业样本数据的增长机会与贝塔系数进行相关性分析,根据金融企业结构比较金融企业内各行业增长机会与贝塔系数的相关性强弱,并分别与金融企业整体进行比较研究。

从表3来看,各行业都满足增长机会与贝塔系数正相关的结论,在置信度(单侧)为0.05时,各行业增长机会与贝塔系数的相关性是显著的。而在置信度(单侧)为0.01时,只有金融企业整体作为样本时显著性水平达到0.000,增长机会与贝塔系数非常显著相关,本文认为这与分行业样本数量有限和各行业系统风险差异有一定关系。

从各行业来看,信托行业的显著性最明显;上市商业银行的显著性水平最低,但符合增长机会与贝塔系数显著正相关的结论,这可能由于商业银行高负债经营和无抵押负债经营的特点;证券和保险业的显著性水平居中,受金融行业管制等相关因素影响,中国金融行业的开放程度和健全程度与国外发达国家相比还有很多不足。

另外,将银行与证券业的增长机会与贝塔系数相关性强弱进行对比可以发现,证券行业的增长机会与贝塔系数的相关性要比银行业增长机会与贝塔系数相关性要强,这说明证券业增长机会越大,其系统性风险也就越高,增长机会对贝塔系数的影响程度要大于银行业,与本文的假设3相符,假设3成立。

作为金融企业整体,其显著性水平最明显,其显著性水平表明,金融企业增长机会与贝塔系数的关系也可以是显著正相关的,这与国内外其他研究者剔除金融企业进行研究也有一定理论和现实意义。

结论与建议

本文以中国沪深两市2008年至2010年间29家上市金融企业为研究样本,分析了这3年期间中国上市金融企业增长机会与贝塔系数的关系问题,并取得了一些有意义的研究结论:

总体上来看,本文独创性的通过因子分析法选取了符合中国上市金融企业背景下合适的增长机会替代指标—资产市值账面比与权益市值账面比,通过实证研究出上市金融企业增长机会与贝塔系数之间的关系是比较显著的,符合本文提出的假设1。分行业来看,由于中国金融市场还处于不断发展的阶段,金融体系还不是很健全,金融体系内各行业风险程度不同,本文进一步选择金融企业有代表性的两大行业银行和证券进行对比,通过描述性统计与结构比较分析得出证券业的系统性风险要大于银行业,证券业增长机会与贝塔系数的相关性也比银行业强,证明了假设2和假设3的正确性。

由于中国金融市场发达程度相对于国外来说,还处于相对较低的层次,无论在监管还是运营等方面都存在很多问题,这需要全社会共同努力,才能构建一个比较发达的金融体系。作为金融体系的监管者来说,要建立健全各项法律制度,强化上市金融企业信息披露机制;作为各金融行业管理层必须重视股票系统性风险的研究和对风险投资的管理,强化风险意识,将企业的成长性与系统性风险相结合运用到企业发展决策中,依照法律规范经营,共同努力构造一个良好的金融体系。

1.周芸锋,吴雁.国内外β系数相关特性研究综述[J].财会通讯,2009(30)

2.吴世农,冉孟顺等.我国上市公司系统风险与会计变量之间关系的实证研究[J].会计研究,1999(12)

3.张甲宇.财务变量与预期β系数关系的实证分析[J].财会月刊,2008(32)

4.代军.上市公司增长型期权、贝塔值与资金成本相关性探讨[J].财会通讯,2009(1)