地区经济、客户特征与信用卡业务盈利

2015-11-20王星李延喜金淳

王星 李延喜 金淳

摘要 商业银行信用卡业务当前面临的重要课题是如何实现盈利。文章以商业银行169 146个客户信息为研究样本,通过多元线性回归分析,发现目前国内信用卡市场处于短期供给过剩的发展阶段,地区经济、贷款规模和客户特征与商业银行信用卡业务盈利水平有一定相关性。研究认为,商业银行仍应以规模扩张驱动发展,运用数据挖掘技术,绘制出高盈利客户地区分布图,识别出高盈利客户特征,实施差异化地区策略和客户经营策略,实现盈利最大化。

关键词 信用卡;地区经济;客户特征;盈利

[中图分类号]F832.33 [文献标识码] A [文章编号]1673-0461(2015)11-0088-10

信用卡是商业银行给予客户一定信用额度,客户可在信用额度内先消费后还款的消费信贷支付工具。信用卡业务自20世纪50年代由美国人麦克纳马拉推出后,得到迅速发展,目前美国信用卡累计发卡量已超14万亿张,年交易额超过2万亿美元。在我国,自1995年广发银行发行了国内首张真正意义的国际标准信用卡以来,短短20年时间信用卡业务高速发展,截至2014年底,我国信用卡累计发卡量4.55亿张,年交易额13万亿元。“十二五”规划明确了促进国内消费的总体目标,随着社会保障体系逐步完善,城市化进程不断加深,信用卡已具备良好的宏观政策经济环境和广阔的市场前景。

随着我国信用卡业务的迅速发展,在交易规模扩大的同时,信用卡市场竞争不断加剧,各家行纷纷推出免年费政策,并投入了巨额营销费用吸引客户,对商业银行信用卡业务的盈利能力形成很大冲击。由于信用卡客户的个人特征、消费习惯等各不相同,有的客户能够给银行带来较高利润,而有的客户占用了大量银行资源却没有利润贡献。同时不同地区的经济发展水平、产业发展阶段等也影响了信用卡业务的发展。著名的“鲸鱼曲线”展示了二八法则,即企业80%的利润往往是由顶部20%的客户创造的,但其中一半的利润被30%的非盈利客户吞噬。我们研究的目的就是将20%的高盈利客户甄别出来,通过营销手段扩大这部分客户规模,同时将30%的非盈利客户想办法转化成盈利客户或采取退出策略以降低损耗。此外,由于我国幅员辽阔、地区差异显著,各地经济发展水平、居民收入及消费能力都有较大差距,对信用卡业务盈利产生较大影响,不能停留在国家层面研究信用卡盈利问题,必须深入到地区层面,研究地区经济发展水平与信用卡业务盈利的关系,帮助商业银行因地制宜地制定信用卡业务地区发展策略。

从产品本质看,信用卡能够满足人们日常消费的支付需求和小额信贷需求,是与客户接触点最多的产品,信用卡业务的发展,不但能为银行带来大量的客户资源,承载着银行品牌宣传的使命,同时也为银行创造了高额的利润。资料显示,信用卡已成为许多国际大银行的黄金业务,以花旗银行为例,信用卡业务收入占到银行总收入的1/3。反观国内,目前我国除了招商银行、中信银行等少数几家银行对外宣布信用卡业务实现盈利外,大部分银行仍处于亏损状态。信用卡业务如何实现盈利已成为我国商业银行非常迫切的研究课题。本文将从客户自然特征、消费行为特征进行分析,甄别出信用卡高盈利客户特征。同时,引入地区经济变量,绘制出了信用卡客户盈利水平的地区分布图,更有效的识别出高盈利客户特征,帮助商业银行制定差异化的地区经营策略,实现盈利最大化。

本文共分4部分,第1部分为文献回顾与研究假设,第2部分为研究设计,第3部分为实证分析结果,第4部分为结论。

一、文献回顾与研究假设

(一)经济增长对金融发展、银行信贷业务的影响

有关金融发展与经济增长的理论可以追溯到Schumpeter(1912),他说明了功能良好的银行通过甄别并向最有机会在创新产品和生产过程中成功的企业家提供融资而促进技术创新。多个经济学家对多个国家和地区的经验研究表明,金融深化与经济增长存在显著正相关关系。一国经济发展程度越高,其金融市场发展水平也就越高,这种经验联系几乎无一例外。国际上对于中国金融发展与地区差距方面的探讨比较少,这与获取中国金融系统的数据相对困难,难以进行定量研究有一定关系。在中国,已有研究已将中国金融发展的研究深入到地区层面。通过经济差距和金融差距的计算和观察(周立、胡鞍钢,2002),得出两点重要结论:①由于中国地区间发展的不平衡性显著,对中国的研究不能停留在国家层面,必须深入到地区层面,才能把握到基本的现实,从而得出符合实际的研究结论。从数量分析角度看,对中国地区间经济金融差距的分析,已类同于跨国研究。②经济差距和金融差距的变动趋势在时间上具有一致性。

我国不同地区之间的市场化进程存在很大差异,造成地区之间有差别的金融发展水平,也可以被视为我国银行业改革的不同阶段,地区经济、制度发展的不平衡性。在县级竞争的基础上,鉴于要素积累在经济增长中的重要性,为了动员资本生产要素,各地方政府纷纷选择深度介入到当地金融机构的发展建设中。由此一来,便导致了我国地区间金融发展水平呈现出较大的差距(周立等,2002)。由于地区经济发展程度不同,同一个国家之内银行信贷对经济增长的作用会存在地区差异。关于信贷扩张和经济增长之间的关系问题,国外很多文献都对此做了大量理论和实证方面的分析。Lucas(1972)、Bernanke和Blinder(1992)将信贷市场引入到了IS-LM模型中,得出从利率的价格信号传导机制推导出货币冲击引起经济波动的结论并提出了信贷市场代替货币市场的CC-LM分析框架。而Edwards S.&C. Vegh(1997)通过模型模拟的方式认为信贷规模的波动会直接影响经济产出。尽管这些研究方法有所不同,但所关注的问题实质都是共同的,都在寻求信贷扩张与经济增长之间的关系。其基本共识是信贷与经济增长之间存在密切关系,信贷规模会影响经济增长。在国外理论实证研究的影响下,我国学者逐渐认识到了信贷扩张与经济增长关系的重要性,并以中国为蓝本做了积极的探索。郭克莎(1990)、李京文(1992)、陈飞、赵昕东和高铁梅(2002)、夏斌(2002、2003)、宋海林、刘澄(2008)、蔡越洲和郭梅军(2004)、孙明华(2004)、刘涛(2005)等利用GDP和信贷余额的季度数据,从整体上分析了中国信贷扩张与经济增长的关系,揭示出我国信贷增加对GDP增长有着显著促进作用。关于国内信贷增长与区域经济关系的研究,郭为(2004)、张军(2005)、郑兰祥、涂苗苗(2006)等,将信贷与经济关系的研究深入到地区层次,对不同区域信贷与经济增长关系及信贷扩张与单个地区经济增长关系进行了研究,但研究结果不尽相同。郭为通过分析我国各地区信贷与经济增长后,认为国有银行信贷不是促进经济增长的,相反,在一定程度上牺牲了经济增长。而张军、郑兰祥和涂苗苗通过分析山东省、安徽省信贷和经济增长后,认为两者之间存在长期的稳定关系,信贷扩张则区域繁荣,信贷紧缩则经济萎缩。endprint

(二)信用卡盈利的影响因素

在银行信用卡盈利能力影响因素的分析方面,Engler&Essinger(2002)认为,银行要盈利必须有适度的规模,要足够大以使经营效率最大化,但又要足够小以便进行管理,因为银行的管控力随着与附属机构距离的增加而衰减。高盛公司(2002)研究表明,人均GDP与信用卡贷款规模有较强的正相关性,这是通过对泰国、澳大利亚、巴西、英国、美国、中国香港、中国台湾、马来西亚2001年数据回归分析后得到的。高盛的研究还表明人均GDP1 900美元处于信用卡信贷消费的启动阶段。张晓艳(2009)在对我国商业银行的整体盈利性进行研究后发现,资产规模介于3 000亿~5 000亿之间的银行盈利性最强,但规模因素并不是决定盈利性差异的关键因素。林功实(2006)认为信用卡是一种网络效应非常强的产品,信用卡发展的前期,信用卡公司必须不断扩大其客户基础,信用卡的获利往往是在行业成熟之后。陈育明(2008)的研究表明,品牌认知驱动着银行业绩的持续增长,由于银行产品的同质化,银行与客户之间的情感关系就显得有价值。消费文化是影响银行信用卡盈利能力的重要因素之一,国内学者对中国、美国迥异的消费文化的形成原因进行了分析。艾春荣(2008)提出在转轨经济中,消费者不能根据一生的收入和财富来规划其消费和储蓄决策,这说明消费者很可能存在短时消费行为,从而导致储蓄倾向上升。邵挺(2008)对美国家庭储蓄持续低下的原因进行了研究,发现美国家庭的财富形式是以持有金融资产为主,而非劳动性工资收入,高消费可以靠资产收入的持续增长来维持。因此,影响银行信用卡盈利的因素是多方面的,既包括银行信用卡贷款规模、客户规模、品牌、客户关系等内生因素,也包括人均GDP、消费文化等外生变量,本文主要基于银行信用卡业务盈利水平与地区经济发展水平、人均GDP、贷款规模之间的正向关系,提出假设1和假设2:

假设1:地区经济发展水平会促进商业银行信用卡业务盈利水平的提高。

假设2:银行信用卡贷款规模与商业银行信用卡业务盈利水平呈正相关关系。

(三)客户特征对信用卡盈利的影响机理

众多研究表明,对客户盈利进行管理的银行要优于没有管理的银行(Max,2004)。国内外的专家和学者研究商业银行客户盈利评价的相关理论成果较多,比较有代表性的有Sapp、Crawford和Rebischke(2005)的研究成果,他们指出,在大多数银行存在的财务和管理会计制度对于计量银行整体利润和内部单个组织单位的利润是合适的,然而从微观层面来看,这种传统的制度不适合测量客户和产品的盈利,尤其是不适合把间接成本准确地分配到产品或客户。Payant(2003)指出,一项通过非盈利行业协会的调查显示,几乎一半的银行对客户盈利的测量信息感到不满意。从目前国内商业银行实际经营看,管理会计架构上就没有考虑客户层盈利核算问题。从国外成熟经验看,一个成功的客户层面盈利性系统会将客户细分成不同的群体,并对每个细分群体采取不同的量身定制的产品与服务战略,以确保从不同的细分群体中获得尽可能高的盈利。对银行卡客户来说,存在很多影响客户盈利的因素,如收入水平、年龄、职业、教育程度等。对于每位客户的消费行为,可以通过客户的消费金额和消费差异率进行研究。

研究客户特征与信用卡业务盈利的文献众多,一般可以归纳为三类:一是关于生命周期理论与信用卡盈利,二是关于社会经济地位与信用卡盈利,三是关于消费行为特征与信用卡盈利。前两类为对信用卡客户自然属性即自然特征的研究,第三类为对信用卡客户行为属性即行为特征的研究。

1. 生命周期理论与信用卡盈利

生命周期(Life-cycle)假说是研究家庭消费行为和消费信贷行为的重要理论。Ando和Modigliani(1963)提出的生命周期模型认为,消费者试图通过消费的跨期调节来实现生命周期内的效用最大化,人们在年轻的时候往往会把收入中的很大一部分用于消费;进入中年阶段,随着收入的增加,人们一方面要偿还年轻时的负债,另一方面还要满足中年家庭支出需要;进入老年阶段,基本没有收入,人们主要依靠年轻时的储蓄来满足消费。Arora(1987)和Kinsey(1981)发现中年人更愿意持有信用卡,而Erdener(1995)的研究也表明中年的持卡者是使用信用卡最多的人群。江明华、任晓炜(2004)研究发现35岁以下的信用卡客户中有透支习惯和透支过的人员占比均高于35岁以上的客户,显示出年轻人更容易透支,因为一方面年轻人具有更多的理财观念,另一方面年轻人更乐于尝试新鲜事物,也更容易接受“透支”消费文化,所以有透支习惯和曾经透支过的人员占比更高,但是这种关系从统计意义上并不显著。根据银监会相关规定和商业银行普遍做法,信用卡客户的年龄一般为18岁到60岁,有稳定工作或固定收入,属于青年和中年阶段,随着年龄的增长,客户由单身步入已婚状态,家庭成员逐步增多,住房、购车、子女教育花费增加,日常开销压力增大,消费信贷需求上升。基于此提出假设3:

假设3:客户年龄与商业银行信用卡业务盈利水平呈正相关关系。

2. 社会经济地位与信用卡盈利

大量的研究表明,个人的社会经济地位对信用卡的负债行为有显著的影响。Mathews和Slocum(1969)对持卡人的社会阶层(social class)在信用卡负债行为中的影响进行了探讨,他们用收入和受教育程度来衡量持卡人的社会阶层,研究发现,社会阶层较低的持卡人更倾向于使用信用卡的信贷功能,而社会阶层较高的持卡人则更多地把信用卡作为一种便利的支付工具。对这种现象一种可能的解释是不同社会阶层的人群具有不同的推迟满足感(Wood,1998),与中产阶级更愿意储蓄和推迟购买的习惯不同,社会阶层较低的消费者更容易产生冲动购买(impulse buying)的行为(Meidan和Davos,1994)。社会经济地位(socioeconomic status,SES)是一个内涵复杂的概念,不容易加以准确衡量。除了收入,最常用的衡量社会经济地位的客观指标是受教育程度和职业(齐良书,2006)。因此,本文选用收入、受教育程度和职务作为社会经济地位的衡量因素并提出假设4:endprint

假设4:客户收入、智力水平(受教育程度)、职务与商业银行信用卡业务盈利水平呈正相关关系,即收入、客户智力水平(受教育程度)、职务越高,会提高商业银行信用卡业务盈利水平,反之亦然。

3. 消费行为特征与商业银行信用卡业务盈利

客户保持对公司的利润有着惊人的影响,客户保持率一个小的提高都能导致利润可观的改善(Reichheld& Sasser,1990)。Reichheld和Sasser(1990)对美国9个行业的调查数据表明,客户保持率增加5%,行业平均利润增加幅度在25%~85%之间。研究表明,客户忠诚是实现客户不断重复购买的保证,因为忠诚客户趋向于购买公司更多的产品、对价格更不敏感,而且忠诚客户主动为公司传递好的“口碑”、推荐新的客户。因此,客户忠诚度越高能给银行带来的盈利也越高。根据客户关系管理(Customer Relationship Manag-ement,CRM)的RFM模型,即用客户最近一次消费时间(Recency,R)、消费频率(Frequency,F)、消费金额(Monetary,M)来衡量客户价值和客户创新力能力。一般而言,客户最近消费时间与现在间隔的时间越短、消费频率越高、消费金额越大,表明客户对企业的价值越高。基于此提出假设5:

假设5:客户忠诚度(持卡时间)、消费频率、消费金额与商业银行信用卡业务盈利水平呈正相关关系,客户最后一次交易距目前的时间与商业银行信用卡业务盈利水平呈负相关关系,即客户忠诚度越高,客户消费频率、消费金额越高,最后一次交易距目前的时间越短,会提高商业银行信用卡业务盈利水平,反之亦然。

二、研究设计

(一) 研究样本及变量选取

1. 样本的选择

本文以2014年6月30日为样本选取时间点,以商业银行36个一级分行所在发卡省市为研究区域,从每个分行随机提取10 000个信用卡账户共360 000条,提取360 000个样本账户在2013年7月1日至2014年6月30日之间的交易记录共8 873 591条。在360 000个账户中,删除过去1年没有交易记录、交易信息不全、客户资料不全的账户,剩余有效的信用卡客户账户169 146个。

2. 变量选择

(1)被解释变量

为了全面测算信用卡业务盈利水平,本文根据经济增加值法,核算出单个客户的盈利水平,并汇总得出信用卡业务总盈利水平。其中,单个客户带来的信用卡业务收入由客户用卡为银行带来的各项信用卡利息、费用和商户回佣组成。单个客户的成本由资金成本、运营成本、风险成本及税务成本组成。单个客户的盈利水平由单个客户带来的信用卡业务收入减成本构成。代表文献如张重阳等(2003)、孙景等(2006)、董岩(2006)、贾建军(2006)。

由于成本核算过程中,运营成本和税务成本很难分摊到单个客户,因此,本文剔除了运营成本和税务成本的影响因素,仅用资金成本和风险成本估算单个客户成本。由于客户日均贷款余额与客户贷款减值准备计算过于繁琐,为简化数据处理,分别用数据截取时间点的客户贷款余额及客户损失类贷款余额替代。最后,以发卡省市为单位汇总样本客户盈利水平、收入水平,得出每个发卡省市的信用卡总盈利和总收入(见表1)。

(2)解释变量的选取

根据已有文献及研究假设,影响信用卡业务盈利水平的因素包括:地区经济发展水平、贷款规模、客户年龄、收入、教育程度、职业、客户忠诚度、最近一次用卡情况、交易频率、交易规模。本文对应选取了以下变量来衡量上述影响因素:地区人均GDP、贷款总额、客户年龄、个人年收入、教育程度、职务、持卡时间、最后一次交易距离目前的时间、交易次数、交易金额。

(3)控制变量的选取

为了消除其他因素对解释变量的影响,本文选取了以下变量作为控制变量以提高研究结果的准确性:授信总额、婚姻状况、性别、信用额度、贷款余额、客户最高拖欠级别。

(二)回归模型的构建

1. 建立信用卡业务利润与发卡省市地区经济发展水平的多元线性回归模型:profit_sum=a1*renjunGDP+a2*sum_of_daikuanyue+a3*sum_of_kehujiedu+ζ

2. 建立信用卡业务收入与发卡省市地区经济发展水平的多元线性回归模型:income_sum=a1'*renjunGDP+a2'*sum_of_daikuanyue+a3'*sum_of_ kehujiedu+ζ

3. 建立单个客户带来的收入与发卡省市地区经济、客户特征的多元线性回归模型:income=b1*renjunGDP+b2*age+b3*revenue+b4*education+b5*job+b6*frequency+b7*monetary+b8*lasttransnow+b9*hold_time+b10*marriage+b11*xingbie+b12*daikuan-yue+b13*limit+b14*CD+ζ

(三)描述性统计分析

为了全面刻画信用卡客户盈利水平的影响因素,本文分别从地区经济、客户自然特征和客户行为特征角度选取了地区变量出发,选取了地区人均GDP作为地区经济变量,选取了客户年龄、个人年收入、受教育程度、职务、婚姻状况、性别作为客户自然特征因素,选取了客户持卡时间、交易次数、交易金额、最后一次交易距离目前的时间、拖欠级别、贷款余额、信用额度作为客户行为特征变量,选取了信用卡客户为银行带来的收入水平作为客户盈利变量。为了全面刻画发卡省市信用卡业务盈利水平,本文选取了发卡省市信用卡业务总利润及总收入作为地区信用卡业务盈利变量,选取了发卡省市总授信额度和总贷款余额作为发卡省市信用卡业务规模变量(见表2)。

(四)变量之间的多重共线性检验endprint

为了排除变量之间的多重共线性问题,本文对影响客户盈利水平的地区经济变量、客户自然特征变量和客户行为特征变量进行了相关性检验,以检验变量间是否存在内生性问题。通过person相关系数来看(见表3),以上这些变量间的相关系数均小于0.6,变量之间的多重共线性较弱,可以进行变量的回归分析。

三、实证分析结果

(一)发卡省市信用卡业务利润、收入与地区经济发展水平回归分析结果

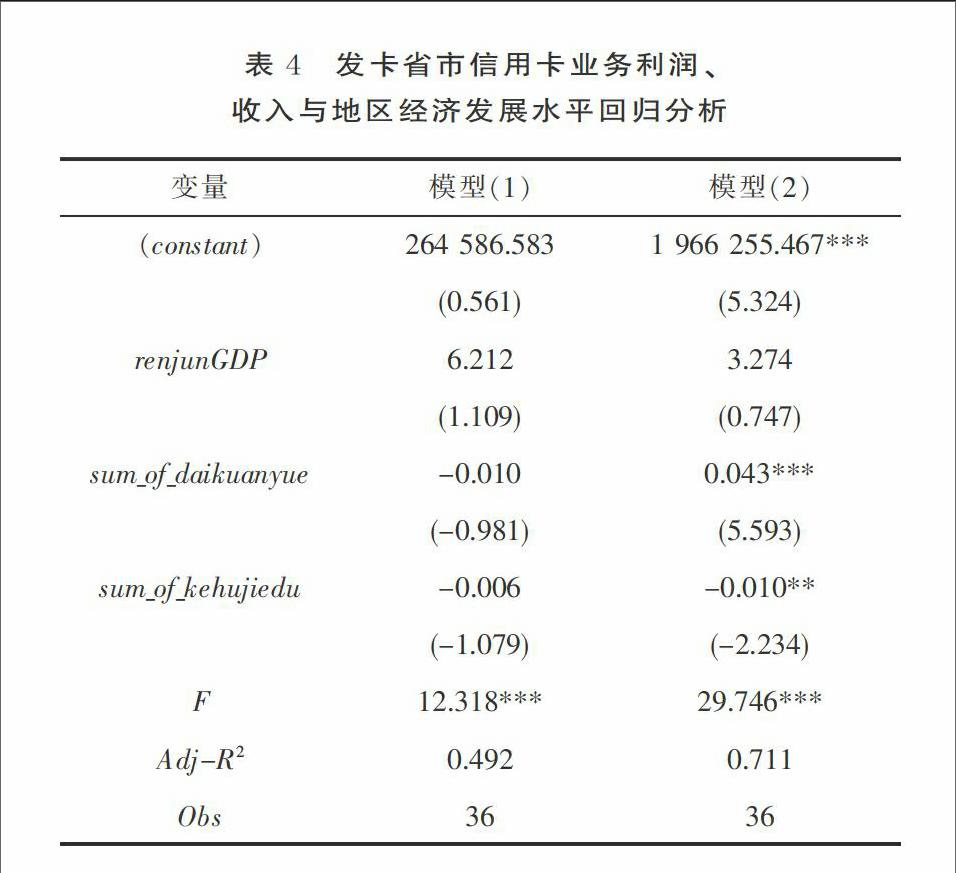

表4列出了地区经济发展水平对信用卡业务利润、收入影响的检验结果。第一列显示,信用卡业务利润与地区经济发展水平正相关,表明在地区经济发展水平较高的地区,商业银行信用卡业务利润也较高,支持了研究假设1。信用卡贷款规模、授信总额与信用卡业务利润负相关,表明发卡省市信用卡贷款规模、授信总额投放越多,信用卡业务利润越低。在这种情况下,意味着商业银行要想获得利润,必须收缩信用卡贷款投放,那么现实中是否应该收缩贷款规模?信用卡市场目前应处于规模扩张阶段还是精耕细作阶段?我们进一步分析了信用卡利润的构成,考虑到利润与信用卡业务收入、成本有关,其中成本由资金成本和风险成本构成,均随着贷款规模投放增加而增加,因此成本与贷款规模投放呈正向关系。而收入与发卡省市地区发展水平、贷款规模和授信总额的关系用模型2表示。表4显示,信用卡业务收入与地区经济发展水平正相关,表明在地区经济发展水平较高的地区,商业银行信用卡业务收入也较高,支持了研究假设1。信用卡贷款规模与信用卡业务收入在0.01的水平下显著正相关,表明信用卡贷款规模投放越大,信用卡业务收入越高,支持了研究假设2。授信总额与发卡省市信用卡业务收入负相关,即授信总额越高,信用卡业务收入越低,说明商业银行将更多的授信额度投放给了低收入贡献的地区及客户,这种低回报的“过度授信”会降低信用卡业务收入。

回归分析模型调整后R2分别为0.492、0.711,F统计量分别为12.318、29.746,并且均在0.01的显著性水平下显著,可以说明模型总体通过了显著性检验,模型设定有效。同时,本文还进行了多重共线性检验,回归模型中变量的方差膨胀因子(VIF)均小于5,说明模型不存在显著的多重共线性问题。

综上所述,贷款规模与利润负相关,与收入正相关,说明每投放一单位贷款规模所带来的边际成本高于边际收益。目前国内信用卡市场正处于短期供给过剩,边际成本大于边际收益的低效率阶段,信用卡盈利受资金成本侵蚀较大,陷入贷款投放越大,反而盈利越低的怪圈。但从长期发展看,随着产业结构升级,短期平均成本曲线沿着长期平均成本曲线逐步右移,信用卡市场盈利能力将逐步提高。因此,根据信用卡产业发展规律和目前所处的发展阶段,商业银行的信用卡发展策略应以规模扩张驱动发展,实现收入最大化,避免过早追求盈利。

(二)单个客户盈利水平与地区人均GDP、客户特征回归分析结果

由于资金成本、风险成本对客户盈利水平的侵蚀较大,且当前我国商业银行的信用卡发展策略仍以规模扩张驱动发展,实现收入最大化,因此本文用客户信用卡业务的收入水平代替盈利水平进行回归分析,对国内商业银行信用卡业务更有实际意义。表5列出了地区经济发展水平、客户特征对客户信用卡业务盈利影响的检验结果。地区经济发展水平与客户信用卡业务盈利水平在0.01的显著性水平下显著正相关,表明在经济发展水平越高的地区,客户信用卡业务盈利水平越高,支持了研究假设1。客户年龄与客户信用卡业务盈利水平在0.05的显著性水平下显著正相关,表明在16到60岁的发卡年龄段,客户年龄越大,客户的信用卡业务盈利水平越高,支持研究假设3。客户收入与客户信用卡业务盈利水平在0.05的显著性水平下显著正相关,说明客户收入越高,客户的信用卡业务盈利水平越高,支持研究假设4。客户受教育程度①、职务②与客户的信用卡业务盈利水平在0.01的显著性水平下显著正相关,说明客户受教育程度越高、职务越高,客户的信用卡业务盈利水平越高,支持研究假设4。客户持卡时间、交易金额与客户信用卡业务盈利水平在0.01的显著性水平下显著正相关,说明客户持卡时间越长、交易金额越大,客户的信用卡业务盈利水平越高,支持研究假设5。客户的交易次数与客户信用卡业务盈利水平正相关,说明客户交易次数越多,客户信用卡业务盈利水平越高,支持研究假设5。客户最后一次交易距离目前的时间与客户信用卡业务盈利水平在0.01的显著性水平下显著负相关,说明客户最后一次交易距目前的时间越长,客户信用卡业务盈利水平越低,支持研究假设5。此外,客户的信用卡贷款余额越大、授信额度越高、拖欠级别越高、客户为银行带来的信用卡业务盈利越高。已婚客户比未婚客户为银行带来的信用卡业务盈利越高,男性客户比女性客户为银行带来的信用卡业务盈利越高。

回归分析模型调整后R2为0.269,F统计量为4 442.122,并且都在0.01的显著性水平下显著,可以说明模型总体通过了显著性检验,模型设定有效。同时,本文还进行了多重共线性检验,回归模型中变量的方差膨胀因子(VIF)均小于2,模型不存在显著的多重共线性问题。

(三)发卡省市地区生产总值与银行信用卡客户平均创收能力

根据前文算出的单个客户为银行创造的信用卡业务收入,笔者进一步测算了发卡省市银行所有信用卡客户为银行带来的总收入除以发卡省市银行信用卡客户总数,得出发卡省市银行信用卡客户平均创收水平。结合发卡省市2013年地区生产总值及银行信用卡客户平均创收水平,绘制表6。

表6列示了商业银行36个信用卡发卡省市的2013年地区生产总值和信用卡客户平均创收水平,未发卡地区未在表中列示。表6按信用卡客户平均创收水平从高到低排序,并将客户创收能力分为高、中、较低、低四档。通过对比发现,地区生产总值与客户信用卡平均创收水平不完全一致,即存在地区生产总值高的发卡省市客户信用卡平均创收水平反而低,如广东、江苏、山东;也有地区生产总值低的发卡省市客户信用卡平均创收水平反而高,如青海、贵州。从直辖市和计划单列市来看,重庆的客户创收水平为全国最高,厦门、深圳也很高,但是北京、上海、大连则属于较低水平。因此,发卡省市客户实际创收水平与传统观念上地区经济总量大省客户盈利高的认识存在偏差,对商业银行营销策略制定及资源分配上提供借鉴。endprint

四、结 论

本文从地区经济、产业经济角度,研究信用卡业务的盈利问题。以商业银行36个发卡省市,169 146个信用卡客户信息、360 000条账户信息和8 873 591条交易明细为研究样本,通过回归分析,发现发卡省市人均GDP与信用卡业务利润、收入正相关,验证了假设1,论证了地区经济发展水平与商业银行信用卡业务盈利的相关性。测算了发卡省市地区生产总值与信用卡客户平均创收水平的关系,通过对比发现,地区生产总值与客户信用卡平均创收水平不完全一致,即存在地区生产总值高的发卡省市客户信用卡平均创收水平反而低,如广东、江苏、山东;也有地区生产总值低的发卡省市客户信用卡平均创收水平反而高,如青海、贵州。从直辖市和计划单列市来看,重庆的客户创收水平为全国最高,厦门、深圳也很高,但是北京、上海、大连则属于较低水平。因此,发卡省市客户实际创收水平与传统观念上地区经济总量大省客户盈利高的认识存在偏差,对商业银行营销策略制定及资源分配上提供借鉴。研究发现信用卡贷款规模与信用卡业务收入正相关,验证了假设2。发卡省市信用卡贷款规模与信用卡业务利润负相关,与收入正相关。说明银行每投放一单位贷款规模所带来的边际成本高于边际收益,目前国内信用卡市场正处于短期供给过剩,信用卡盈利受资金成本侵蚀较大,陷入贷款投放越多,盈利越低的怪圈。但从长期发展看,随着产业结构升级,短期平均成本曲线沿着长期平均成本曲线逐步右移,信用卡市场盈利能力将逐步提高,因此,根据信用卡产业发展规律和目前所处的发展阶段,商业银行的信用卡发展策略应以规模扩张驱动发展,实现收入最大化,避免过早追求盈利。

在商业银行收入最大化目标下,本文用客户为信用卡业务带来的收入水平代替盈利进行回归分析,寻找出地区经济、客户特征与信用卡业务收入的关系。研究发现发卡省市人均GDP水平与客户为银行带来的信用卡业务收入正相关,验证了假设1。客户年龄与客户为银行带来的信用卡业务收入正相关,验证了假设3。客户收入、受教育程度、职务与客户为银行带来的信用卡业务收入正相关,验证了假设4。客户的持卡时间、交易次数、交易金额与信用卡业务收入正相关,客户最后一次交易距目前的时间与信用卡业务收入负相关,验证了假设5。此外,客户的信用卡贷款余额越大、授信额度越高、拖欠级别越高,为银行带来的信用卡业务收入越高。已婚客户比未婚客户、男性客户比女性客户为银行带来的信用卡业务收入更高。通过以上客户特征分析,帮助银行快速定位高盈利客户,提高营销精准度。

[注 释]

① 教育程度变量说明:数据处理时,教育程度越低,教育程度对应的字符型变量值越大。

② 职务变量说明:数据处理时,职务越低,职务对应的字符型变量值越大。

[参考文献]

[1] 王曼舒,刘晓芳. 商业银行收入结构对盈利能力的影响研究[J]. 南开管理评论,2013,16(2):143- 149.

[2] 黄卉,沈红波. 生命周期、消费者态度与信用卡使用频率[J]. 经济研究,2010(1):108- 117.

[3] 江明华,任晓炜.信用卡持卡者人口统计特征及透支行为关系的实证研究[J]. 金融研究,2004(4):106- 117.

[4] 齐良书.收入、收入不均与健康:城乡差异和职业地位的影响[J].经济研究,2006(11):16-26.

[5] Schumpete, J.A. The Theory of Economic Development(1912) [M]. Translated by R. Opie. Cambridge: Harvard University Press,1934.

[6] Robert E. Lucas, Jr.. On the Mechanics of Economic Development [J]. Journal of Monetary Economics,1988(22):3-42.

[7] Goldsmith, R. N. Financial Structure and Development[M]. New Haven,CT:Yale University Press,1969.

[8] Ando,A. and Modigliani, F.. The Life Cycle Hypothesis of Saving: Aggregate Implications and Tests[J]. American Economic Review, 1963(53):55-87.

[9] Erdener Kaynak,Orsay Kcukemiroglu and Ahmet Ozmen. Correla-tes of Credit Card Acceptance and Usage in an Advanced Developing Middle East Country[J]. Journal of Services Marketing, 1995,9(4):52-63.

[10] Kinsey Jean. Determinants of Credit Card Accounts:An Application of Tobit Analysis[J]. Journal of Consumer Research,1981,8(2):172-182.

[11] Lee Mathews and John W. Slocum,Jr.. Social Class and Commer-cial Bank Credit Card Usage[J]. Journal of Marketing,1969(33):71-78.

[12] White, K.J.. Consumer Choice and Use of Bank Credit Cards: a Model and Cross-section Results[J]. Journal of Consumer Resea-rch,1975(2):10-18.

[13] Adcock, Willian O., Hirschman, Elizabeth C. and Goldstucker Jac L.. Bank Card Users: An Updated Profile [M]. Association for Consumer Research Annual Conference, 1976.

[14] Wood M.. Socio-economic Status,Delay of Gratification and Imp-ulse Buying[J]. Journal of Economic Psychology,1998(19):295-320.

[15] David B. Gross& Nicholas S. Souleles. Consumer Response to Changes in Credit Supply: Evidence from Credit Card Data[M]. Center for Financial Institutions Working Papers,2000:1-4.

[16] Kara Ali, Erdener Kaynak and Orsay Kucukemiroglu. Credit Card Development Strategies for the Youth Market: the Use of Conjoint Analysis[J]. International Journal of Bank Marketing,1994,12(6):30-36.

[17] Hughes AM. Strategic Database Marketing[M]. Chicago,IL: Pro-bus Publishing Company,1994.

(责任编辑:张丹郁)endprint